任博宏觀倫道

任博宏觀倫道

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

一、美聯(lián)儲年內(nèi)Taper(即縮減QE)較為明確

(一)美聯(lián)儲主席在全球央行年會上強化年內(nèi)啟動Taper預(yù)期

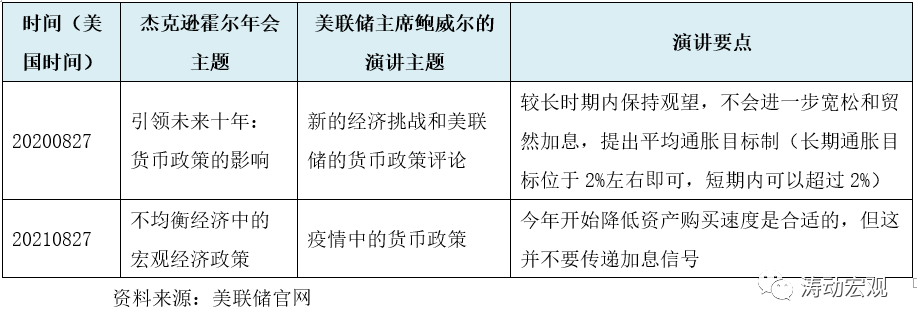

2021年8月27日,美聯(lián)儲主席鮑威爾在杰克遜霍爾年會上(主題為“不均衡經(jīng)濟中的宏觀經(jīng)濟政策”)做了題目為“疫情中的貨幣政策”的演講,指出“最近幾個月,就業(yè)市場的前景是好的……通貨膨脹已經(jīng)達(dá)到了‘實質(zhì)性進(jìn)一步進(jìn)展’的標(biāo)準(zhǔn)……今年開始降低資產(chǎn)購買速度可能是合適的。即將到來的資產(chǎn)購買減少的時間和速度,并不是要傳遞一個關(guān)于加息時間的直接信號”。同時鮑威爾還援引了上世紀(jì)50年代時期的貨幣政策經(jīng)驗教訓(xùn)“如果貿(mào)然采取了遏制暫時通脹的‘不合時宜的政策’,可能尤其具有傷害性”。這就意味著鮑威爾實際上已經(jīng)明確年內(nèi)將啟動Taper(降低縮減QE)。

杰克遜霍爾年會一向被視為全球央行、尤其是美聯(lián)儲下一階段政策走向的風(fēng)向標(biāo)。例如,2020年的杰克遜霍爾年會上,鮑威爾便提出“致力實現(xiàn)長期平均通貨膨脹率在2%左右”以及“允許未來一段時期內(nèi)通脹率適度高于2%”。

(二)7月議息會議已經(jīng)討論過啟動Taper

1、美聯(lián)儲年內(nèi)還有三次議息會議,分別為9月(21-22日)、11月(2-3日)以及12月(14-15日),而這三次議息會議均有可能會正式啟動Taper。

2、雖宣布維持資產(chǎn)購買規(guī)模和基準(zhǔn)利率不變,但是7月議息會議已經(jīng)開始實質(zhì)性討論如何改變資產(chǎn)購買的時機、節(jié)奏和組成等。

(三)美聯(lián)儲當(dāng)前更關(guān)注失業(yè)和通脹的可持續(xù)性

1、考慮到2020年8月27日美聯(lián)儲對長期貨幣政策目標(biāo)和框架進(jìn)行了更新,即更強調(diào)實現(xiàn)充分就業(yè),并且提出“致力實現(xiàn)長期平均通貨膨脹率在2%左右”以及“允許未來一段時期內(nèi)通脹率適度高于2%”,從這個角度來看,失業(yè)率才是美聯(lián)儲貨幣政策立場是否發(fā)生變化的最根本決定因素。

2、美國貨幣政策框架調(diào)整的背景在于允許未來一段時期內(nèi)適度高于2%是對之前低于2%時期的彌補(即美聯(lián)儲副主席Richard Clarida提出的補償策略)。這意味著在新的貨幣政策框架下,美聯(lián)儲認(rèn)為通貨膨脹率短期內(nèi)突破2%主要是由于疫情反復(fù)和全球供應(yīng)鏈斷裂等暫時性因素所致,因此美聯(lián)儲更關(guān)注通脹高于2%目標(biāo)的可持續(xù)性。

二、美聯(lián)儲正處于逐步退出QE(即Taper)并嘗試走向加息的計劃中

站在當(dāng)前來看,在經(jīng)歷2020年一系列超常規(guī)貨幣政策調(diào)整的過程后,現(xiàn)在更需要關(guān)心的是美國何時重啟貨幣政策正常化進(jìn)程,6月和7月的議息會議以及8月的全球央行年會均表明這一進(jìn)程應(yīng)會加快,只不過是時間早晚的問題。

(一)今年6月的議息會議已經(jīng)有一些動作

6月議息會議雖然沒有調(diào)整聯(lián)邦基金目標(biāo)利率(即仍然維持0-0.25%的零利率區(qū)間)、也沒有縮減資產(chǎn)購買計劃規(guī)模(即仍然維持每月至少增持800億美元美國國債和至少400億美元MBS),但已經(jīng)有一些動作:

1、上調(diào)兩個不受關(guān)注的利率

6月議息會議雖然沒有調(diào)整聯(lián)邦基金目標(biāo)利率,但卻調(diào)整了兩個不太受關(guān)注的利率,這在一定程度可以看作是政策開始收緊的預(yù)演或嘗試。具體看,上調(diào)隔夜逆回購工具利率(ON RRP)5個BP至0.05%、上調(diào)超額準(zhǔn)備金利率(IOER)5個BP至0.15%,顯然上調(diào)這兩個利率實際上收緊了銀行間市場的流動性,下一步便會逐步過渡到縮減QE及收緊其它利率。

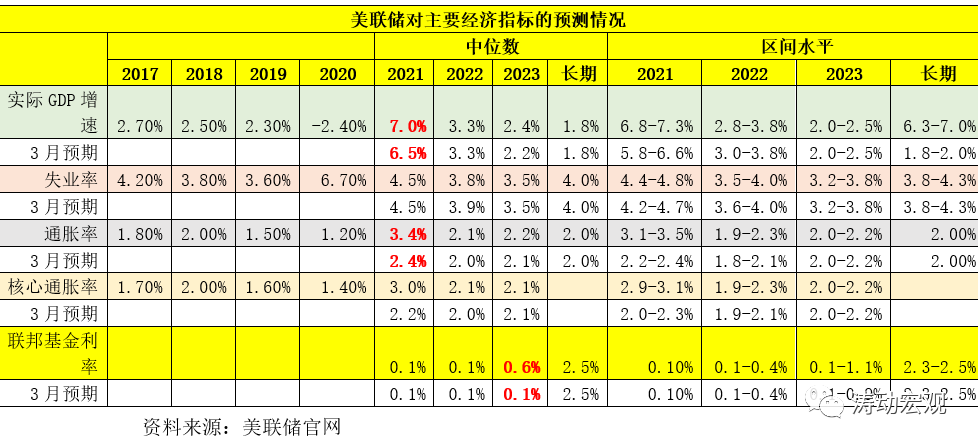

2、大幅上調(diào)了2021年的經(jīng)濟增速預(yù)期和通脹預(yù)期水平

雖然仍繼續(xù)維持1.80%的經(jīng)濟增速(中位數(shù))、4%的失業(yè)率(中位數(shù))、2%的通脹率(中位數(shù)),但卻大幅上調(diào)了2021年的經(jīng)濟增速和通脹預(yù)期。

(1)上調(diào)了美國未來三年的經(jīng)濟增長預(yù)期,預(yù)計2021-2023年的實際經(jīng)濟增速(中位數(shù))分別為7%、3.3%和2.40%,相較于今年3月(中位數(shù))預(yù)期的6.50%、3.30%和2.20%有一定上升。同時預(yù)計長期經(jīng)濟增速為1.80%(中位數(shù))。

(2)大幅上調(diào)了通脹預(yù)期,預(yù)計2021-2023年的通脹率(中位數(shù))分別為3.40%、2.10%和2.20%,較3月(中位數(shù))的2.40%、2.20%和2.0%均有上升,特別是大幅上調(diào)了2021年的通脹預(yù)期(較3月大幅抬升1個百分點)。

3、2023年前可能會加息75BP左右

議息會議中,美聯(lián)儲預(yù)計2021-2023年的聯(lián)邦基金利率(中位數(shù))分別為0.10%、0.10%、0.60%,長期水平為2.50%,可以看出2023年0.60%的預(yù)期比今年3月預(yù)期的0.10%要明顯高于50BP,表明委員會認(rèn)為2023年前加息的概率較今年3月進(jìn)一步提升。

同時預(yù)計2022年的區(qū)間水平為0.1—0.40%、2023年的區(qū)間水平為0.1-1.10%。考慮到目前聯(lián)邦基金目標(biāo)利率為0-0.25%,因此上述預(yù)測意味著2022年之前可能會加息1次(25BP以內(nèi))、2023年之前可能會加息2-3次(75BP以內(nèi))。

(二)今年7月議息會議創(chuàng)設(shè)了兩項回購機制,為Taper做準(zhǔn)備

在已有回購工具的基礎(chǔ)上,2021年7月28日FOMC還宣布建立兩項長期回購協(xié)議機制,即SRF(國內(nèi)常備回購便利工具)和FIMA回購工具(適用于國外)。實際上推出這兩項常備回購工具(即針對國內(nèi)的SRF和針對國外的FIMA)應(yīng)是為后續(xù)的Taper及貨幣政策正常化做準(zhǔn)備,即為縮減QE帶來的貨幣市場融資環(huán)境收緊提供可能的流動性支持。具體看,

1、SRF為隔夜質(zhì)押式回購工具,每日最大操作規(guī)模為5000億美元、最低投標(biāo)利率為0.25%、交易對手為一級交易商,抵押品包括美國國債、機構(gòu)債務(wù)證券以及機構(gòu)MBS。

2、FIMA則為面向國外(主要為海外央行)的隔夜質(zhì)押式回購工具,每天單個對手的最大交易量為600億美元、最低投標(biāo)利率為0.25%,抵押品為美國國債。

通過SRF和FIMA兩項工具,美聯(lián)儲可以更好地調(diào)節(jié)美國國內(nèi)及全球的美元流動性,從而在Taper后能夠?qū)⒗时3衷诼?lián)邦基金利率的目標(biāo)區(qū)間內(nèi)。

三、首先要確定上一輪美聯(lián)儲政策收緊預(yù)期和過程(貨幣政策正常化)的時間段

當(dāng)前美聯(lián)儲的任何一個小動作可能都會引起市場的驚慌。鑒于此,回溯上一輪美聯(lián)儲政策收緊過程中的市場反應(yīng)有助于對未來可能的變化多一些心理準(zhǔn)備。

通常情況下,在加息周期中,美聯(lián)儲貨幣政策正常化的回歸路徑通常會遵循“釋放Taper預(yù)期——正式啟動Taper(縮減QE)——釋放加息預(yù)期——正式啟動加息——縮表”的邏輯脈絡(luò)。

(一)2013年5月的美聯(lián)儲議息會議釋放出Taper(縮減QE)的信號

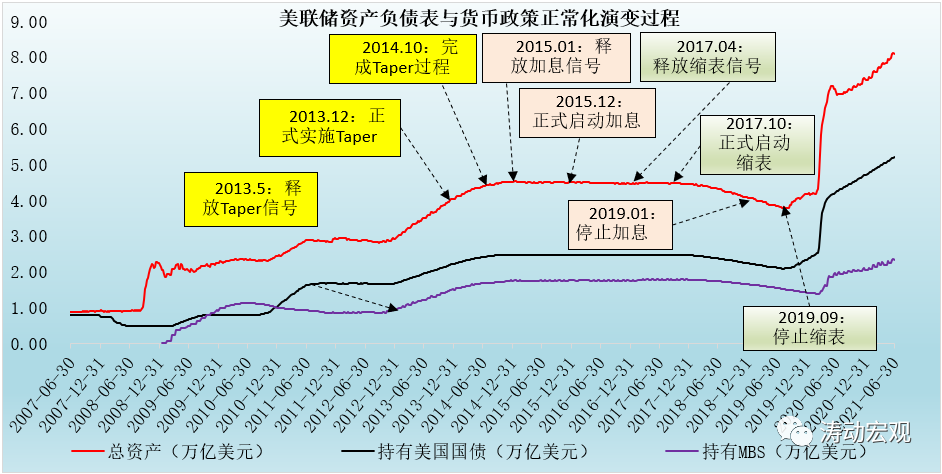

2008年12月16日,美聯(lián)儲將聯(lián)邦基金目標(biāo)利率調(diào)降至0-0.25%的零利率區(qū)間,隨后在零利率區(qū)間維持了長達(dá)五年之久(2012年以前美聯(lián)儲曾判斷是零利率會維持到2014年底),2008-2012年期間美聯(lián)儲相繼實行了三輪QE政策(第三輪始于2012年9月)。經(jīng)過五年的利率調(diào)整沉寂期和8個月的QE政策空窗期后(期間始于2010年的歐債危機持續(xù)了2年多),美聯(lián)儲自2013年開始向市場釋放政策收緊或回歸正常化的信號。

2013年5月2日,美聯(lián)儲議息會議首次對Taper(縮減QE)進(jìn)行了討論,并提出“根據(jù)經(jīng)濟前景變化提高或減少資產(chǎn)購買的規(guī)模”,隨后5月23日時任美聯(lián)儲主席伯南克在國會的證詞中表示美聯(lián)儲可能會在后續(xù)幾次會議的某一次逐步放慢購買資產(chǎn)(即縮減QE)的步伐。因此2013年5月的美聯(lián)儲議息會議可以被視為那一輪美聯(lián)儲政策收緊預(yù)期的開始。

(二)Taper過程(從向市場釋放信號、正式啟動到完成):持續(xù)一年半

1、2013年5月-2013年11月:釋放Taper信號

2013年5月議息會議后,美聯(lián)儲貨幣政策正常化之路正式開啟,隨后半年時間美聯(lián)儲均在強化這一信號(不過當(dāng)年9月也曾因一些經(jīng)濟數(shù)據(jù)不及預(yù)期而有所遲疑)。例如,2013年6月的議息會議明確“美聯(lián)儲可能在2013年晚些時候放緩資產(chǎn)購買的步伐……直至2014年年中結(jié)束”,2013年10月的議息會議紀(jì)要(2013年11月20日公布)提出“預(yù)計更好的經(jīng)濟數(shù)據(jù)將允許美聯(lián)儲在接下來的幾個月內(nèi)實施Taper”,此次會議還討論了以何種方式實施Taper。這意味著2013年10月的議息會議已經(jīng)確定了要正式啟動Taper。

2、2013年12月-2014年10月:正式開啟并完成Taper過程

2013年12月18日,美聯(lián)儲的議息會議正式宣布開始實施Taper,即將每月850億美元的資產(chǎn)購買規(guī)模縮減至750億美元。2014年1月的議息會議將每月資產(chǎn)購買規(guī)模縮減至650億美元、3月的議息會議縮減至550億美元、6月的議息會議縮減至350億美元、7月的議息會議縮減至250億美元、9月的議息會議縮減至150億美元。2014年10月的議息會議上,美聯(lián)儲正式宣布自2012年9月起實施的第三輪QE政策正式結(jié)束。

(三)加息過程(從向市場釋放信號、正式啟動到完成):持續(xù)四年

前面已經(jīng)指出,美聯(lián)儲的貨幣政策正常化路徑基本上遵循“向市場釋放Taper信號——Taper過程——向市場釋放加息信號——加息——向市場釋放縮表信號——正式縮表”的邏輯脈絡(luò)。

1、自2014年10月美聯(lián)儲完成Taper過程后,美聯(lián)儲開始向市場釋放加息信號,這一過程持續(xù)了大致一年左右,貫穿于整個2015年。2015年1月的議息會議傳遞出加息預(yù)期的信號,2015年6月的議息會議以及7月的美聯(lián)儲主席耶倫國會聽證會均明確表示2015年年內(nèi)加息概率較大。

2、2015年12月27日,美聯(lián)儲宣布上調(diào)聯(lián)邦基金目標(biāo)利率25個基點至0.25-0.50%,正式邁入加息周期。

隨后2016年12月、2017年3月、2017年6月、2017年12月以及2018年3月、6月、9月以及12月的議息會議上,美聯(lián)儲均分別上調(diào)聯(lián)邦基金目標(biāo)利率25BP(即2015年1次、2016年1次、2017年3次、2018年4次),聯(lián)邦基金目標(biāo)利率也從最初的0-0.25%調(diào)升至2.00-2.50%。

可以看出,自2015年12月開始,美聯(lián)儲的加息周期持續(xù)三年,直到2019年8月才開始進(jìn)入降息周期,且加息動作均在季末月份的議息會議上。

(四)縮表過程(從向市場釋放信號、正式啟動到全部完成):持續(xù)兩年半

2017年4月的美聯(lián)儲議息會議討論了縮表的問題,正式向市場釋放縮表預(yù)期。2017年9月美聯(lián)儲公布縮表方案,同年10月正式啟動漸進(jìn)式縮表(直至每月縮減規(guī)模上限達(dá)到300億美元國債和200億美元MBS)。

2019年1月的議息會議上(紀(jì)要于2019年2月21日公布),美聯(lián)儲釋放出停止加息和停止縮表的信號。2019年3月的議息會議上美聯(lián)儲明確從2019年5月起將縮表規(guī)模從以前的300億美元降至150億美元、并于2019年9月停止縮表。這意味著自2019年開始,美聯(lián)儲的加息與縮表周期已經(jīng)畫上了句號。

綜合美聯(lián)儲貨幣政策回歸正常化的過程,我們看到:

1、從向市場釋放Taper信號到完成Taper的過程中(持續(xù)一年半),美聯(lián)儲總資產(chǎn)規(guī)模從3.35萬億美元擴張至4萬億美元以上。而這一階段的政策內(nèi)涵只是放緩擴表步伐。

2、從向市場釋放加息信號到完成加息的過程中(持續(xù)四年),美國聯(lián)邦基金目標(biāo)利率從0-0.25%調(diào)升至2.00-2.50%。

3、從向市場釋放縮表信號到完成縮表的過程中(持續(xù)兩年半),美聯(lián)儲總資產(chǎn)規(guī)模從4.50萬億美元以下縮減至3.80萬億美元以下。

四、美聯(lián)儲貨幣政策回歸正常化的市場表現(xiàn)回顧

(一)股市:預(yù)期階段非美經(jīng)濟體受影響較大,但美國卻波瀾不驚

影響股市走向的因素有很多,美聯(lián)儲政策收緊只是其中之一。具體來看,

1、由于美聯(lián)儲政策收緊通常對應(yīng)著經(jīng)濟基本面的持續(xù)修復(fù)與強勁支撐,因此雖然美聯(lián)儲政策收緊會通過流動性收緊產(chǎn)生不利影響,但這并非決定因素。整體上看,除加息預(yù)期階段股市波動幅度有所加大以及呈現(xiàn)一定弱勢外,在美聯(lián)儲政策回歸常態(tài)化的過程中,美國股市的走勢仍是向好的。

2、而在Taper以及加息的預(yù)期過程中,受資本外流、本幣貶值等因素影響,新興市場股市的波動幅度有所擴大,且傾向于下挫。

3、中國股市在上一輪美聯(lián)儲政策收緊過程中呈現(xiàn)出更為獨立的特征,如2012年底至2015年上半年期間,中國股市走出了長達(dá)兩年半的牛市行情。但是也得承認(rèn),在這兩年半的時間里,中國股市是有一定波動幅度,同時在隨后的加息周期中,中國股市剛好進(jìn)入長達(dá)兩年多的熊市行情中。

需要說明的是,2012-2015年期間,中國的貨幣政策是寬松或極度寬松的,這也是中國股市在這一階段出現(xiàn)大牛市的政策背景。因此從這兩個階段來看,上一輪美聯(lián)儲政策正常化過程中,中國股市的表現(xiàn)似乎參考價值并不高。

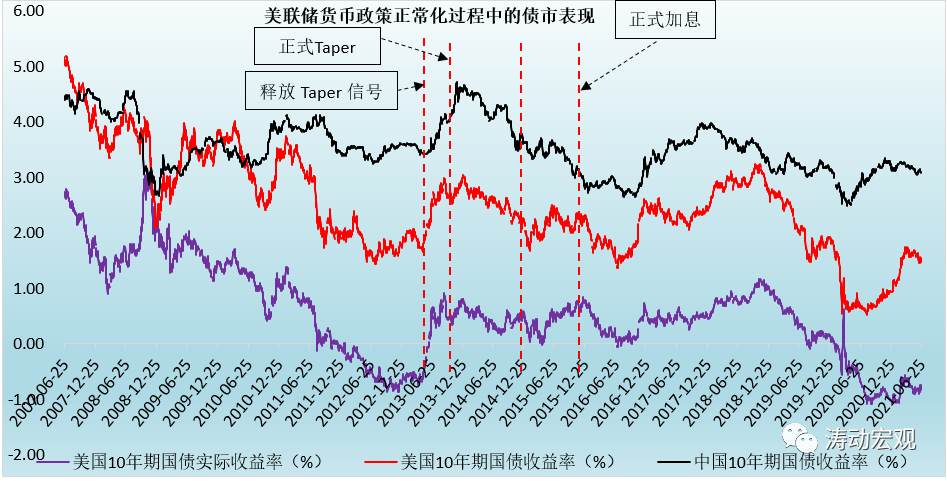

(二)債市:Taper和加息的預(yù)期階段,中美債市收益率均有明顯上行

和股市相比,各國債市之間的獨立性相對更強,美聯(lián)儲政策收緊通常會導(dǎo)致其債市收益率趨于上行,但這些主要體現(xiàn)在美聯(lián)儲向市場釋放Taper和加息信號的預(yù)期階段,正式啟動Taper和加息期間,債市反而表現(xiàn)較為樂觀。具體來看,

1、在美聯(lián)儲向市場釋放Taper信號和正式啟動Taper過程中,美國10年期國債收益率趨于快于上行。

2、在正式啟動Taper至Taper完成期間,美國債市收益率則整體趨于下行。

3、同樣在美聯(lián)儲向市場釋放加息信號至正式加息期間,美國債市收益率同樣趨于上行,但波動幅度有所加大,而在正式啟動加息后的一段時期,債市收益率反而趨于下行。

4、中國債市同樣在美聯(lián)儲向市場釋放Taper信號和加息信號的預(yù)期階段,出現(xiàn)了比較明顯的上行。

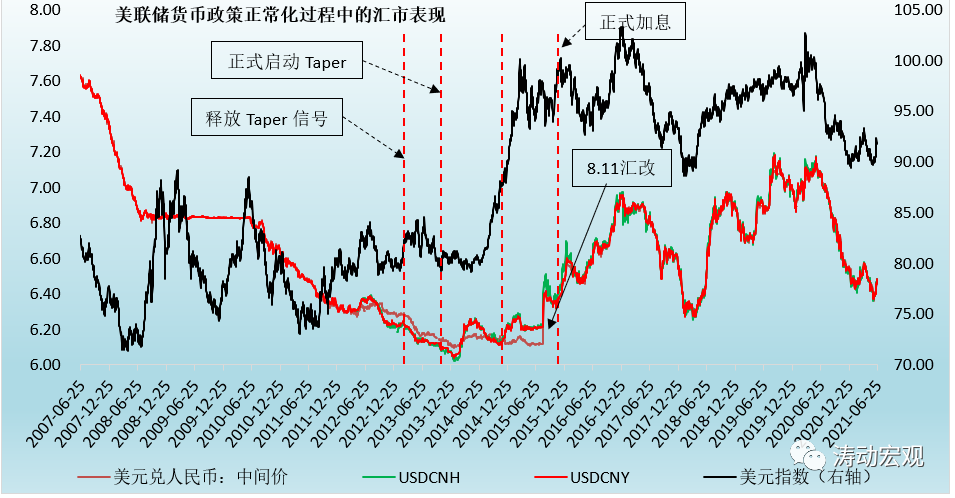

(三)匯市:美元指數(shù)在正式啟動Taper的中后期階段表現(xiàn)強勁

除債市外,匯市可能是與美聯(lián)儲貨幣政策正常化最為相關(guān)的金融市場。以美元指數(shù)為例,美元的強勢主要體現(xiàn)在Taper預(yù)期的初期階段以及Taper啟動后的中后期階段,而在其它階段,美元指數(shù)的表現(xiàn)實際上并不強勁。

特別是我們看到,在美聯(lián)儲釋放加息預(yù)期信號后,美元指數(shù)的波動幅度明顯放大。這一時期,人民幣在正式啟動Taper之前仍呈現(xiàn)升值態(tài)勢,而在正式啟動Taper(特別是2015年的8.11匯改)后,貶值趨勢明顯且波動幅度明顯加大。

五、上一輪美聯(lián)儲政策收緊時,中國在做什么?

上一輪美聯(lián)儲政策收緊時,中國的政策環(huán)境整體上趨于寬松狀態(tài)中。例如,

(一)在美聯(lián)儲Taper過程和正式加息之前,中國的貨幣政策整體上較為寬松,這一時期,中國經(jīng)歷了股市泡沫及破滅。具體看,中國存貸款基準(zhǔn)利率自2012年6月開始下調(diào)且下調(diào)周期持長達(dá)三年(即持續(xù)至2015年10月,中國的存款準(zhǔn)備金率自2011年12月開始啟動且下調(diào)周期長達(dá)近十年(即持續(xù)到2020年5月)。

(二)2015年8月11日(美聯(lián)儲正式加息前夕),在人民幣貶值預(yù)期較強時,中國對人民幣匯率報價機制進(jìn)行改革,即所謂的8.11匯改,此次匯改后人民幣匯率波動幅度明顯加大,一定程度上釋放了人民幣峰值的預(yù)期,貨幣政策的獨立性亦明顯增強。

(三)2013年以后,中國經(jīng)濟仍處于持續(xù)下行通道中,但開始更為注重內(nèi)部風(fēng)險的化解,致力于解決內(nèi)部問題和提升抗風(fēng)險能力,特別是地方政府債務(wù),而地方政府債務(wù)置換正式在這一背景下啟動,我們理解當(dāng)時的貨幣政策環(huán)境較為友好可能更多層面上也是為了配合這一過程。

站在當(dāng)前來看,和上一輪美聯(lián)儲政策收緊過程相比,本輪最大的差異在于貨幣政策的自主性以及監(jiān)管政策的高壓性更為突出,同時中國也在匯率方面也有更大的操作彈性。不過,較為相似的是,中國經(jīng)濟雖然較西方經(jīng)濟體更早修復(fù),但也有可能會更早回歸常態(tài)且整體上會重新趨于下行,而地方政府債務(wù)的化解也已成為當(dāng)前的主要政治任務(wù),從這個角度來看,貨幣政策層面在更為獨立的情況下是否可能會服務(wù)于自身而不是依賴美聯(lián)儲呢?即趨于收緊的貨幣政策能持續(xù)多久我覺得應(yīng)是一個很大問題,而我們的結(jié)論是不會太久,即和之前的結(jié)論一樣,市場利率中樞水平趨于下行應(yīng)該是中長期趨勢,這也和潛在增長率趨于下行的邏輯是一致的,因此中長期的角度來看我們看好債市,即便短期會有擾動。

六、簡要結(jié)論

(一)目前美國已經(jīng)處于第七輪降息周期的末尾階段,隨后進(jìn)入第七輪加息周期的方向基本已經(jīng)確定,只不過現(xiàn)在數(shù)據(jù)上顯示還比較糾結(jié),特別是若未來疫情出現(xiàn)反復(fù),則Taper進(jìn)程也會受到影響,但方向是明確的。

(二)前面的分析表明,美聯(lián)儲貨幣政策正常化過程會對金融市場產(chǎn)生影響,但正常化過程中的每一階段與金融市場的表現(xiàn)并非總是能夠?qū)?yīng),通常在Taper預(yù)期和加息預(yù)期階段(釋放信號后以及正式啟動之前),股市、債市與匯市的表現(xiàn)較大,即股市和債市會下挫或波動幅度加大、美元指數(shù)趨于上行。而在Taper或加息真正啟動時,金融市場受到的影響反而會小一些。

(三)就股市、債市與匯市而言,各經(jīng)濟體的股市和債市表現(xiàn)相對獨立性更強,更多與本國經(jīng)濟基本面、政策層面有關(guān)。而匯市的表現(xiàn)則更大程度上會受到美聯(lián)儲政策回歸正常化的影響,即在美聯(lián)儲貨幣政策正常化的過程中,美元與非美貨幣的表現(xiàn)更值得關(guān)注。對此相對應(yīng)的另一個層面,便是黃金及大宗商品。

(四)歷史雖然總是在重復(fù),但卻并非簡單的重復(fù)。在美聯(lián)儲政策回歸正常化的過程中,雖然其預(yù)期階段的沖擊仍會重現(xiàn),但也會有一些差異:

1、美元指數(shù)在2013年那一輪政策收緊過程中的初期階段處于歷史相對低位水平,很容易受美聯(lián)儲政策收緊影響而呈現(xiàn)底部回升的特征。但是本輪收緊周期中,美元指數(shù)本身已經(jīng)處于中位平,未來在政策回歸常態(tài)化過程中更有可能呈現(xiàn)出高幅波動的特征。

2、本輪美聯(lián)儲政策收緊的另一個支撐是經(jīng)濟基本面的修復(fù),而這種修復(fù)帶有典型的全球共振特征,畢竟其它經(jīng)濟體的經(jīng)濟基本面也會有不同程度的修復(fù),因此美聯(lián)儲政策收緊可能并非是獨立行動(如一些新興經(jīng)濟體已經(jīng)開始加息),其它一些經(jīng)濟體也會跟隨,只不過是時間早晚的問題。為此美聯(lián)儲政策收緊對其它特別是新興經(jīng)濟體的溢出效應(yīng)可能沒那么大,或者說至少不會像以前那么大。

實際上為應(yīng)對本國通脹與貨幣貶值,一些非美經(jīng)濟體已經(jīng)提前收緊貨幣政策。例如,2021年8月26日韓國央行上調(diào)基準(zhǔn)利率25BP至0.75%,成為第一個上調(diào)基準(zhǔn)利率的亞洲經(jīng)濟體。再比如,俄羅斯分別于3月22日、4月26日、6月15日與7月26日連續(xù)四次上調(diào)關(guān)鍵利率至6.50%(累計上調(diào)225BP),巴西分別于3月18日、5月6日、6月17日與8月5日連續(xù)四次上調(diào)隔夜利率至5.25%(累計上調(diào)325BP),土耳其分別于2020年9月25日、11月20日、12月25日和2021年3月19日連續(xù)四次上調(diào)隔夜利率至17.50%(累計上調(diào)1075BP),智利于2021年7月14日上調(diào)隔夜利率25BP至0.75%,墨西哥分別于6月24日與8月12日兩次上調(diào)基準(zhǔn)利率至4.50%(累計上調(diào)50BP)。

(五)當(dāng)前市場尚處于美聯(lián)儲Taper預(yù)期過程中的恐慌階段,這一階段最受關(guān)注的便是匯率問題,比如國內(nèi)政策部門今年以來便高頻次提醒人民幣匯率問題,推動市場主體更為重視“匯率風(fēng)險中性”。而在美聯(lián)儲正式啟動Taper甚至加息后,其它經(jīng)濟體所受到的影響將會因本國經(jīng)濟基本面修復(fù)的程度、修復(fù)過程的可持續(xù)性以及修復(fù)后經(jīng)濟的抗壓力性等呈現(xiàn)差異。

(六)就中國而言,這種獨立性似乎更為明顯。例如,中國股市在2012年12月至2015年6月的美聯(lián)儲政策收緊階段走出一輪大牛市行情,2015年的8.11匯改一定程度上改變了人民幣匯率的路徑,而2016年下半年以來的寬松政策環(huán)境仍在一定程度上支撐中國金融市場。因此,對于中國而言,金融市場更多的表現(xiàn)還要看國內(nèi)政策環(huán)境可能發(fā)生的一些變化。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 美聯(lián)儲明確年內(nèi)開啟Taper,有何影響?