YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

集團的借債邏輯相對清晰,母公司舉債務支援化工,重慶醫藥舉債墊資經營,目的很明確,但是效果一言難盡。重藥集團盈利能力本來就不強,通過舉債確實維持了營業收入的增長,凈利潤表面上也維持的較好,但是帶來的是應收賬款高企、應收賬款周轉惡化,說明公司舉債經營后,真實的經營能力、議價能力是在不斷弱化的。

而化工板塊,母公司負責舉債后,子公司大搞固定資產和在建工程,2011-2018年化工板塊固定資產增加了146、66億,但是近幾年化工連續虧損,而且賬上的在建工程尚需投資較大,現金流非常緊張,所以公司已經開始逐步縮減化工資產,賣資產、甚至賣在建工程(估計只能折價)。

總之,無論是母公司、集團,還是重慶醫藥,其實面臨的困境都是相同的,一邊是杠桿率高企、債務期限結構惡化、現金流吃緊,騰挪空間狹小,而另一邊是盈利能力遲遲得不到提升,處境較為尷尬。

面對窘境,集團采取的戰略是集中力量發展醫藥板塊,對醫藥板塊進行混改,并加速整合化工板塊,這次整改的決心較強,于20年11月公司已經換帥,國企改制的模范人物段彩均成為新的董事長,迎來邊際利好。

但公司的盈利弱、債務高、現金流缺口問題嚴重,未來化工是完全剝離,還是繼續扛著,能否實現扭虧?醫藥板塊的擴張,現金流是否能夠支撐?是干掉敵人,還是引爆自己,尚需要一些時間去驗證。

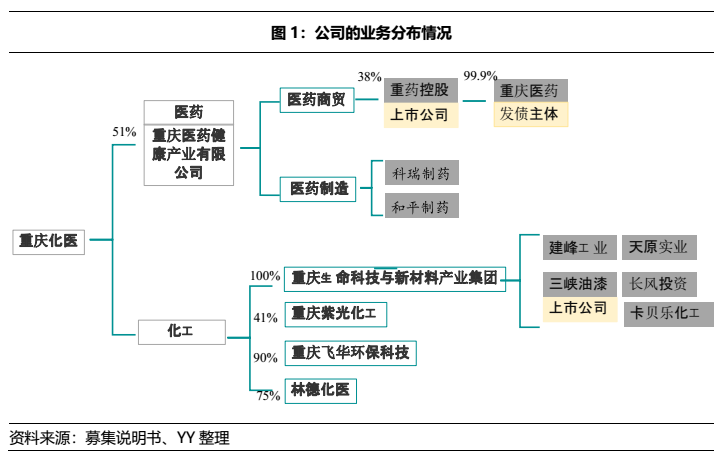

一、區域性的化醫控股平臺

重慶化醫控股(集團)公司是國有獨資的大型控股集團,控股股東和實控人均為由重慶國資委,成立于2000年,由重慶市化工局和醫藥局于組建而成,是重慶市唯一的國有化工、醫藥產業投融資和產業整合平臺,肩負當地化工、醫藥行業相關國有資產經營、管理、整合的使命。因為其特殊定位,公司在稅收、補助、獲取資源等多方面都能得到政府的大力支持,時常有資產無償劃入、劃出。

二、經營情況:醫藥板塊實力不強,化工板塊連續虧損

公司有醫藥、化工兩大板塊,醫藥板塊以醫藥流通為主,有少量的醫藥制造,均已被整合至重慶醫藥健康產業有限公司體內,醫藥板塊已經形成較為獨立的整體,有自己的發債平臺、上市融資平臺,融資和經營都較為獨立。

而化工板塊還比較松散,業務零星分布于多個子公司,近兩年在不斷整合優化,19年公司將5個化工主體整體裝入生命科技與新材料產業集團,未來可能會進行進一步的整合。

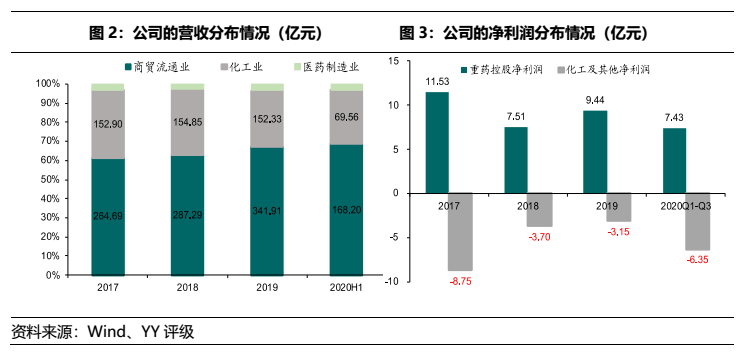

公司的營業收入主要由醫藥商貿和化工構成,但是凈利潤主要來源于醫藥商貿,化工板塊雖然營收體量不小,但是常年處于虧損狀態,成為集團的包袱。

2.1 醫藥流通:經營實力不強,干掉敵人還是引爆自己?

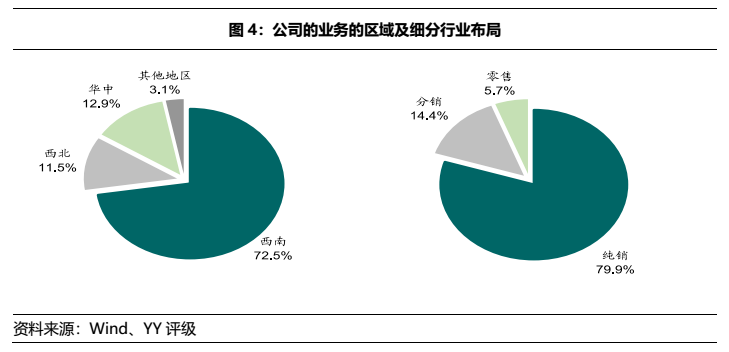

重慶醫藥是重慶最大的醫藥流通企業,深耕西南地區,業務以純銷(約80%)、藥品銷售(90%+)為主。

公司作為西南地區醫藥流通龍頭,在當地渠道覆蓋上有一定的優勢。公司在重慶市內已實現三級甲等醫療機構全覆蓋,二級醫院基本覆蓋,二級以上(含二級)醫療機構覆蓋率達80%以上。

此外,集采和混改或將增強公司實力,公司在“4+7”帶量采購第一批招標中總共中標290個品規,為其可持續發展提供了強有力的品種保障;并且公司在混改中引入了中國醫藥,有利于醫藥品種和市場的共享。

但公司面臨兩大經營硬傷:回款速度慢和利潤率低。

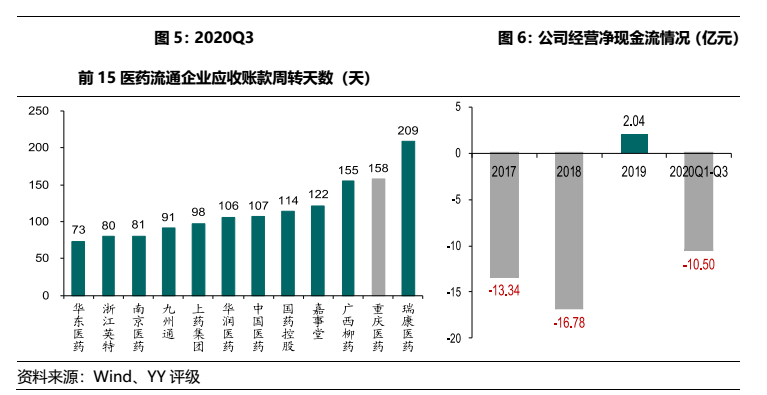

問題1:回款速度慢,現金流缺口難掩

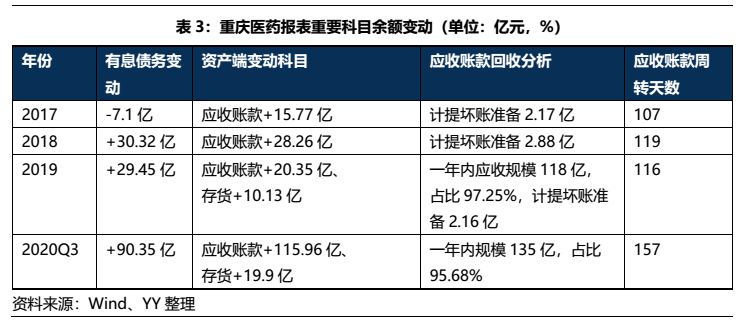

雖然公司近幾年的利潤穩定為正,但公司的回款速度較慢,公司的應收賬款周轉天數為116天,幾乎是華東醫藥、浙江英特的兩倍。

醫藥流通經常需要墊資經營,回款速度決定了墊資能力的強弱,公司的回款速度慢,一方面體現公司議價能力較弱,在供應鏈中地位不高,另一方面導致現金流吃緊,盈利能力弱化,近幾年的經營現金流缺口較大,17-20年Q3基本都是入不敷出,經營凈現金流分別為-13.34、-16.78、2.04、-10.5,只能不斷依靠增加債務來維持墊資經營,實際上盈利能力在弱化。

問題2:利潤率較低、規模不大,騎虎難下

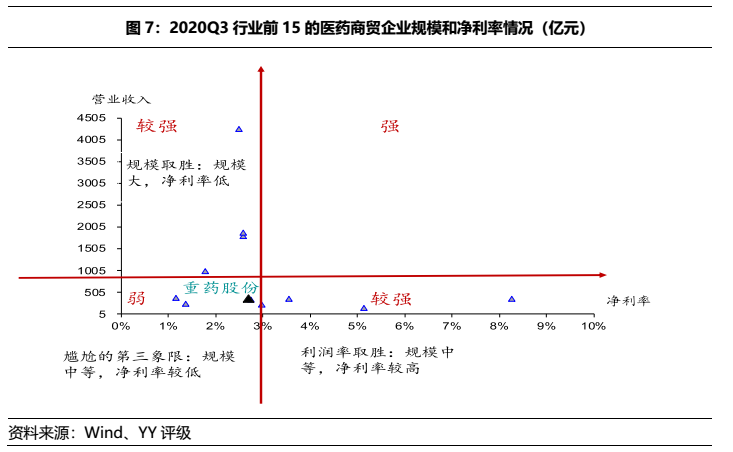

目前行業的競爭格局較為清晰,形成了4家全國性大型流通藥企和N個區域龍頭競爭的“4+N”局面,隨著市場增速回落,帶量采購、兩票制等政策全面推行,全國性藥企加速并購,擠壓區域龍頭份額,區域龍頭該走向全國?還是穩住陣地?

重慶醫藥處于進退兩難的尷尬處境。公司的規模沒有4家全國性藥企大,利潤率沒有華東醫藥等區域性藥企高,處于尷尬的第三象限。此時,選擇擴張?則利潤率可能會進一步下滑,盈利能力可能進一步惡化,原來就不富裕的現金流雪上加霜;不擴張?則面臨4大龍頭侵蝕市場份額,也無法突圍,就像掉進了中產階級陷阱,騎虎難下,較難突圍。

回款速度慢和利潤率低兩大硬傷,歸根結底說明重慶醫藥在產業鏈的議價能力較弱,經營實力不強,這種情況下,重藥選擇了擴張,20年收購了天士營銷,擬收購天圣制藥,未來是干掉敵人,還是現金流枯竭?尚不明晰。但值得注意的是天士營銷不論盈利能力,還是資產和負債質量均不如重慶醫藥,并購后現金流壓力將進一步加大,突圍的壓力可想而知。

2.2化工板塊:連續虧損,剝離還是死扛?

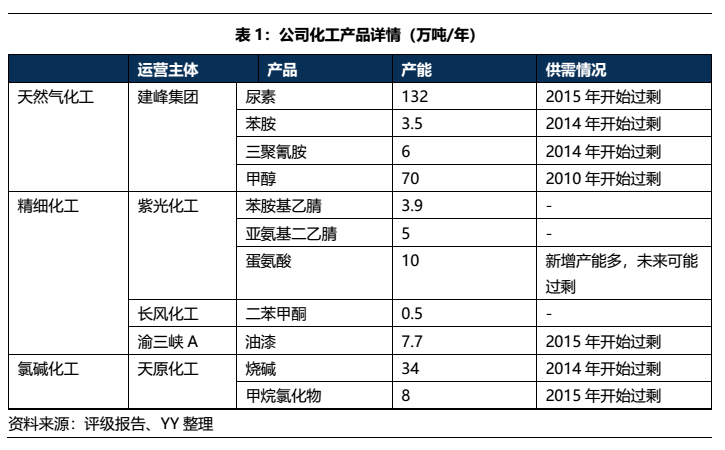

公司的化工板塊規模不小,占總營收的30%左右,一直維持在150億左右,化工品種較為多樣,涉及天然氣化工、精細化工、氯堿化工,但基本都是傳統的產能過剩品種,壁壘不高,利潤空間小,盈利能力弱。

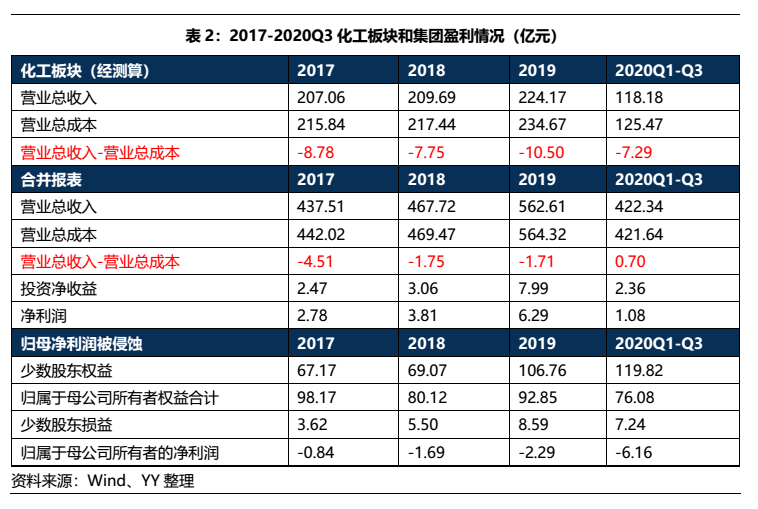

近幾年,公司化工板塊一直處于虧損狀態,粗略地計算,從2017-2020Q3凈利潤分別虧損9、4、3、6億,但其實17-18年公司化工品價格還不錯,而公司依然虧損,說明其化工業務的經營非常不樂觀,沒有成本優勢。

公司已經開始變賣資產,縮減化工業務。20年公司將民豐化工以4.39億賣給了湖北振華股份,該子公司經營鉻鹽深加工,16-19年凈利潤分別為1528、663、-1571萬元,其資質在所有子公司中不算太差;在建工程上,公司的MDI一體化項目已投資87億,尚需投資132億,但由于資金匱乏也已經準備轉讓。

由此看來,公司化工板塊已經成為了集團沉重的包袱,面對連續多年虧損,公司已經在主動或被動地縮減規模,未來是全部剝離,還是死扛?目前來看,雖然在逐步清理的態勢,但未必會全部剝離。

2.3集團盈利能力如何?

醫藥板塊回款速度慢和利潤率低,實際上經營實力不強,雖然通過對當地醫院較高的覆蓋率,實現了一些盈利,但是面對未來競爭日趨激烈和現金流日益緊張,該板塊突圍壓力較大。

而化工板塊則屬于重災區,近幾年營業收入均無法掩蓋營業成本,連續虧損,由于所生產的產品競爭力有限,短期內盈利難以發生實質性扭轉。

總體而言,化工嚴重虧損拖累導致集團經常處于虧損狀態,盈利能力弱,依賴投資收益等才實現盈利,而集團對稍微優質的重慶醫藥持股比例不高,導致少數股東侵蝕歸母凈利潤較為嚴重,且呈現進一步惡化趨勢。

三、財務結構:杠桿率高,償債壓力大

集團有母公司和重慶醫藥兩大發債主體,母公司舉債務支援化工,重慶醫藥舉債墊資經營,導致無論是母公司、集團和重慶醫藥,都面臨相同的問題,一邊是杠桿率高企、債務期限結構惡化,騰挪空間狹小,一邊是盈利能力遲遲得不到提升,處境較為尷尬;不同的是母公司的債務問題由來已久,而重慶醫藥問題是近期累積的,是擴張的煩惱,而且短期競爭仍持續。

3.1重慶醫藥:高杠桿率,現金流吃緊

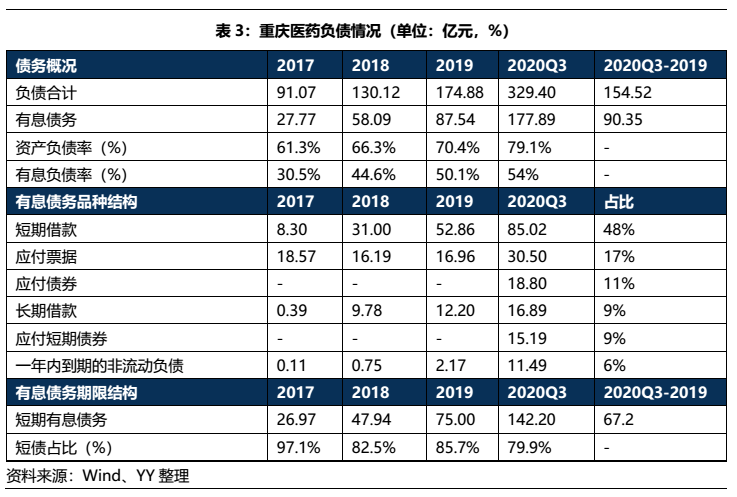

公司有息債務規模較大,杠桿率較高。截至2020Q3末,公司杠桿率為79%,已經處于較高水平,雖然公司有息債務率并不高(54%),但有息債務規模較大(178億),而賬上貨幣資金僅34.9億元,償債壓力較大。

從有息債務結構來看,債券規模增長較快,短債占比較高,償債壓力大。截至2020Q3,公司的有息債務以短期借款(85億)、債券(34億)、應付票據(30億)為主,雖然公司19年才開始發債券,但債券已經有34億,在有息債務中已經占比20%,未來如果發債力度加大,償債壓力將進一步攀升。此外,公司的短債有142億,在有息債務中占比基本在80%以上,短期償債壓力大。

從資產端來看,負債主要變為了應收賬款,雖然回收風險較小,但運營效率較低。由于公司加大醫院客戶的開發力度,所以16-2020Q3新增的有息債務143億,主要轉為了應收賬款(新增180億)和存貨(新增41億),應收賬款主要為醫院客戶所欠貨款,以一年內到期居多(95%+),所以回收風險小,但是應收賬款周轉天數不斷攀升,截至2020Q3已經高達158天,加劇現金流的吃緊,2017-2020Q3公司經營凈現金流分別為-13.34、-16.78、2.04、-10.5。

所以總體來說,由于擴張需要,重慶醫藥舉債墊資經營,杠桿率高企,短債占比又偏高,而資產端的應收賬款運營效率低下,現金流吃緊,償債壓力大。

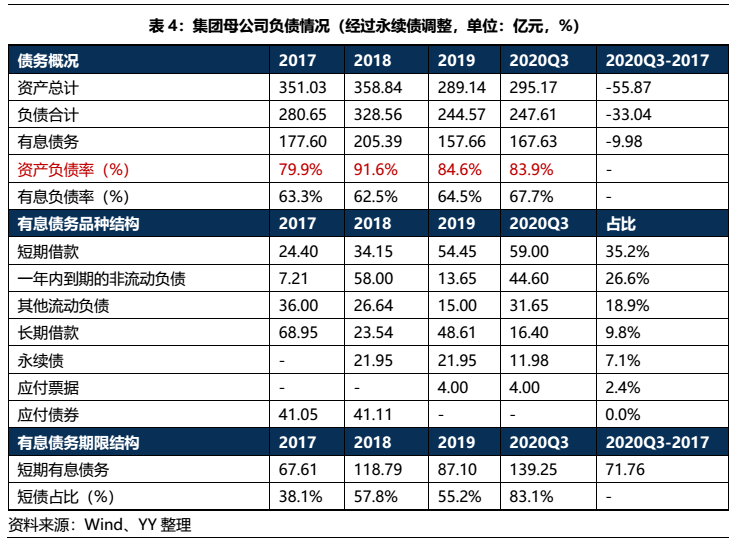

3.2母公司:債務高壓,19年開始縮表

公司情況更為嚴重,杠桿率和有息負債率均較高,債務期限結構惡化,短期償債壓力大。公司資產負債率(含永續債)基本維持在80%以上,嚴重偏高,而20年債務期限結構嚴重惡化,短期債務增長了72億,短債占比攀升至83%,截至20年Q3末,公司短債已經到達139億,而貨幣資金只有15億,貨幣資金對短債的覆蓋率不到11%,償付壓力極大。

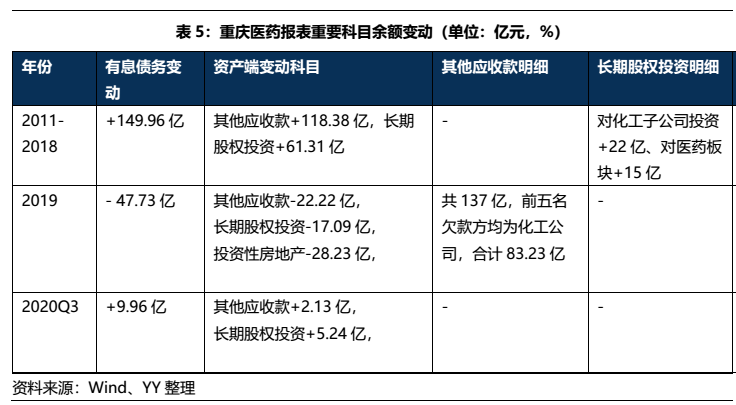

母公司的債務問題由來已久,主要是2011-2018年高速舉債支援化工板塊的固定資產和在建工程建造所致。2011-2018年公司有息債務增加150億,長期股權增加61億,有22億給了化工板塊;其他應收款增加118億,從2019年其他應收款中前五名欠款方均為化工公司,合計達83.23億來推斷,大部分其他應收款都流向了化工,粗略計算,2011-2018年化工板塊固定資產增加了146、66億。但化工板塊目前接連虧損,短期難以有實質性改變,而且賬上在建工程尚需投資較大,現金流壓力大,所以前期債務狂奔給母公司留下一地雞毛。

19年母公司開始處理化工資產,縮減報表,但債務壓力仍然沉重。19年公司減少長期股權投資17.09億、處理投資性房地產28.23億,債務壓力得到一定化解,但債務壓力還是較為沉重,資產負債率極高。

3.3集團:高杠桿率,貨幣資金匱乏

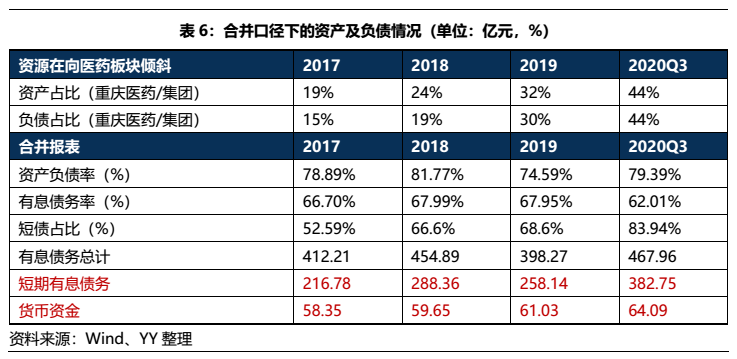

集團層面來看,其財務弊病是母公司和重慶醫藥二者的集合。由于近幾年在著重培育醫藥板塊、縮減化工板塊,集團新增的負債和資產基本都集中于此,導致集團新增債務的問題基本源于重慶醫藥,此外母公司的遺留問題也是成為一大包袱。

所以目前集團的問題也是杠桿率高企、債務期限結構惡化,債務規模較大,但賬上現金捉襟見肘,截至2020Q3末,公司短債已經到達383億,而貨幣資金只有64億,貨幣資金對短債的覆蓋率不到17%,償付壓力極大。

四、總結

總體而言,集團的借債邏輯相對清晰,母公司舉債務支援化工,重慶醫藥舉債墊資經營,目的很明確,但是效果一言難盡。重藥集團盈利能力本來就不強,通過舉債確實維持了營業收入的增長,凈利潤表面上也維持的較好,但是帶來的是應收賬款高企、應收賬款周轉惡化,說明公司舉債經營后,真實的經營能力、議價能力是在不斷弱化的。

而化工板塊,母公司負責舉債后,子公司大搞固定資產和在建工程,2011-2018年化工板塊固定資產增加了146、66億,但是近幾年化工連續虧損,而且賬上的在建工程尚需投資較大,現金流非常緊張,所以公司已經開始逐步縮減化工資產,賣資產、甚至賣在建工程(估計只能折價)。

總之,無論是母公司、集團,還是重慶醫藥,其實面臨的困境都是相同的,一邊是杠桿率高企、債務期限結構惡化、現金流吃緊,騰挪空間狹小,而另一邊是盈利能力遲遲得不到提升,處境較為尷尬。

面對窘境,集團采取的戰略是集中力量發展醫藥板塊,對醫藥板塊進行混改,并加速整合化工板塊,這次整改的決心較強,于20年11月公司已經換帥,段彩均成為新的董事長,段彩均是國企改制的模范人物,曾經組建重慶鴿牌電線電纜公司,讓一個負債率高達300%的國有老企業涅槃而生,一年扭虧、三年躍升為重慶工業企業50強,創下矚目的“鴿牌奇跡”。

所以,改革是公司未來的邊際利好,但公司的盈利弱、債務高、現金流缺口問題嚴重,未來化工是完全剝離,還是繼續扛著,能否實現扭虧?醫藥板塊的擴張,現金流是否能夠支撐?是干掉敵人,還是引爆自己,尚需要一些時間去驗證。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!