丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

然而經過對18個熱點城市在售項目2021年及2020年可比價格的比較來看,目前這些熱點城市整體房價水平與2020年相當,可比成交均價漲幅中位數、平均數都在5%以內,在這其中中高檔豪宅成交價確有10%甚至20%以上漲幅。

熱點城市房價整體波動不過3%

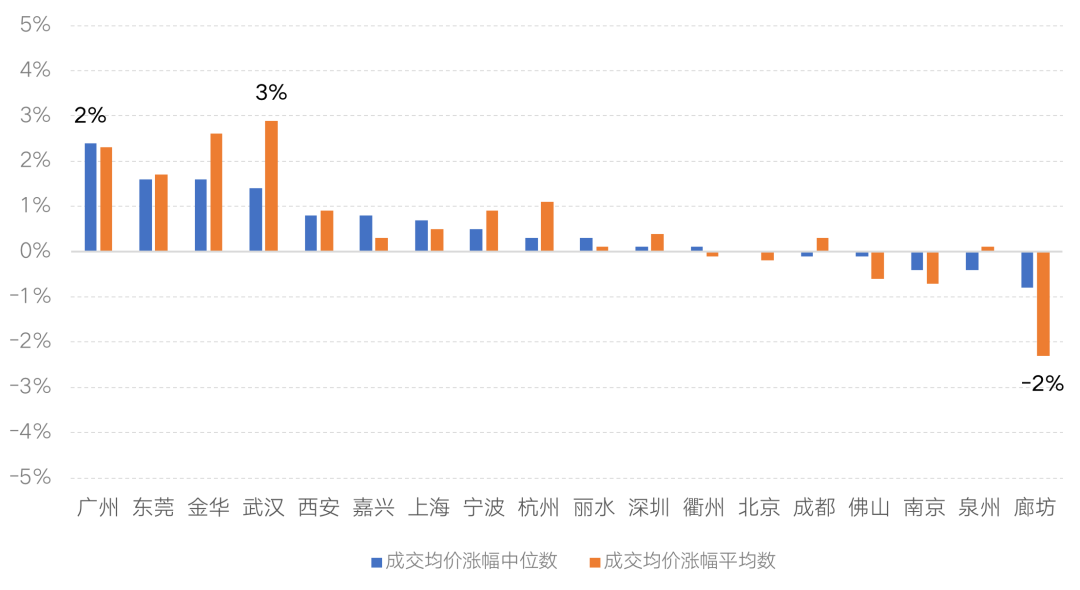

為排除結構性因素,我們共選取了10個一二線城市和8個熱點三四線城市在售的4404個項目商品住宅(不含別墅、酒店式公寓)的成交數據,并對其2020年、2021年(前4月)的成交均價進行比較,最終發現,這些樣本城市的整體房價相對平穩,無論是可比成交均價漲幅中位數還是平均數都在5%以內。

在這其中,廣州和武漢的成交均價漲幅為樣本城市中漲幅最大的兩個城市,分別為2.4%和2.9%,而北京、成都、南京、衢州、佛山、泉州、廊坊等全市整體可比價格較2020年則均出現了一定幅度的下降,其中廊坊下降最多,為2%。

圖:18個熱點城市2021年(前4月)

較2020年在售項目可比價格變化(%)

數據來源:CRIC中國房地產決策咨詢系統

從這一點看,2021年熱點城市的新房可比價格其實較2020年基本持穩,部分城市甚至出現中位數、平均數下降現象。這與市場“漲聲”一片的直觀感受大相徑庭。

造成這樣的現象的原因有很多的方面,其中一方面與很多人對房價的感知主要在二手房市場有關,如自己所處及附近小區的房價漲跌以及朋友買賣交易過程中的房價漲跌,另外一方面與各大媒體對“漲價”“天價豪宅”等的報道相關。

京滬深近3成二手房價漲20%以上

通過對熱點城市一、二手房在售項目可比價格變化情況定量分類后,我們發現新房和二手房房價變化情況略有不同,部分小區成交均價漲幅動輒超20%,而新房市場受價格指導政策影響,在售項目成交均價漲幅集中在10%以內。

2021年,上海、深圳、杭州、南京等著手推出二手住房成交參考價格發布機制。其中2月8日深圳市住房和建設局發布公告稱,為貫徹黨中央、國務院決策部署,堅持房子是用來住的、不是用來炒的定位,落實《關于進一步促進我市房地產市場平穩健康發展的通知》有關規定,促進二手住房市場信息透明,理性交易,經市政府同意,深圳市建立二手住房成交參考價格發布機制。

該通知自發布之日起施行二手住房成交參考價格機制。而在此前,并未施加管控。

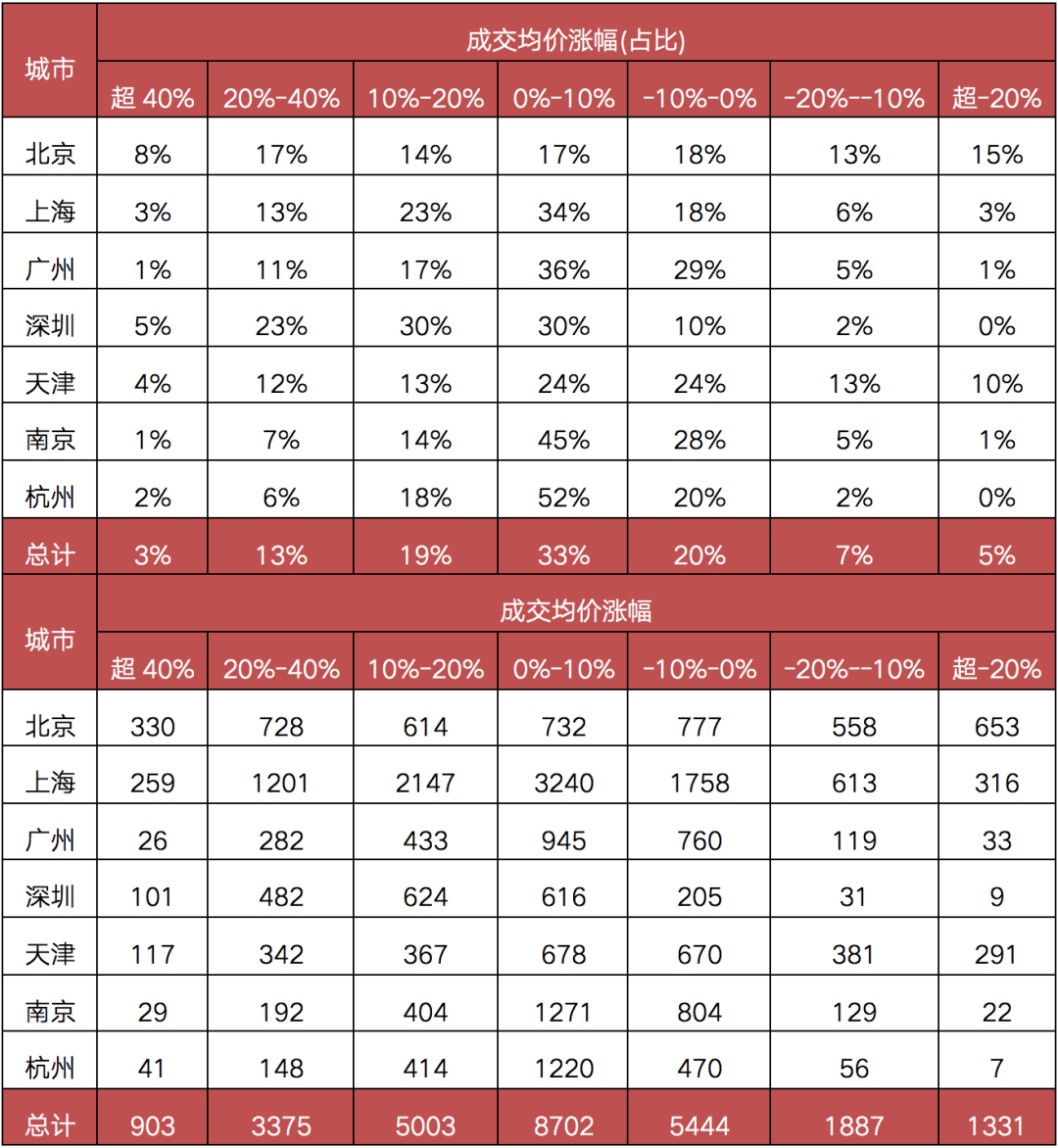

CRIC數據顯示,7個熱點城市2021年(前4月)較2020年在售二手房小區可比價格成交均價上漲和下跌小區在分布上具有漲幅大的占比高,跌幅小的占比也高的雙重特點,這也是當下購房者對房價上漲直觀感受更強烈的主要來源。

在成交均價上漲的小區中,漲幅超40%的占全部上漲的小區的5%,漲幅超20%的占全部上漲的小區的24%。在這其中北京、上海分別有330個和259個小區成交均價漲幅超40%,而深圳全市5%在售小區漲幅超40%。

正是由于房價漲幅超20%、40%的小區具有較高占比,因此市場直觀感受中房價“漲聲”一片。

與此同時,成交均價下跌的小區中,6成以上的小區跌幅不足10%。除北京、天津稍高外,上海、深圳、廣州等城市跌幅超10%的小區占比不足全市10%,因此市場直觀感受中在售項目罕有“跌勢”。

而從整體7個樣本城市26645個小區來看,53%的在售小區房價漲跌幅在10%以內,其中僅3%的小區房價漲幅超40%,絕大多數占比33%的小區漲幅不足10%。在這其中,北京是少見的即有小區成交漲幅超40%,也有較多小區跌幅超20%的城市。

表:7個熱點城市2021年(前4月)

較2020年在售二手房小區可比價格變化(%)

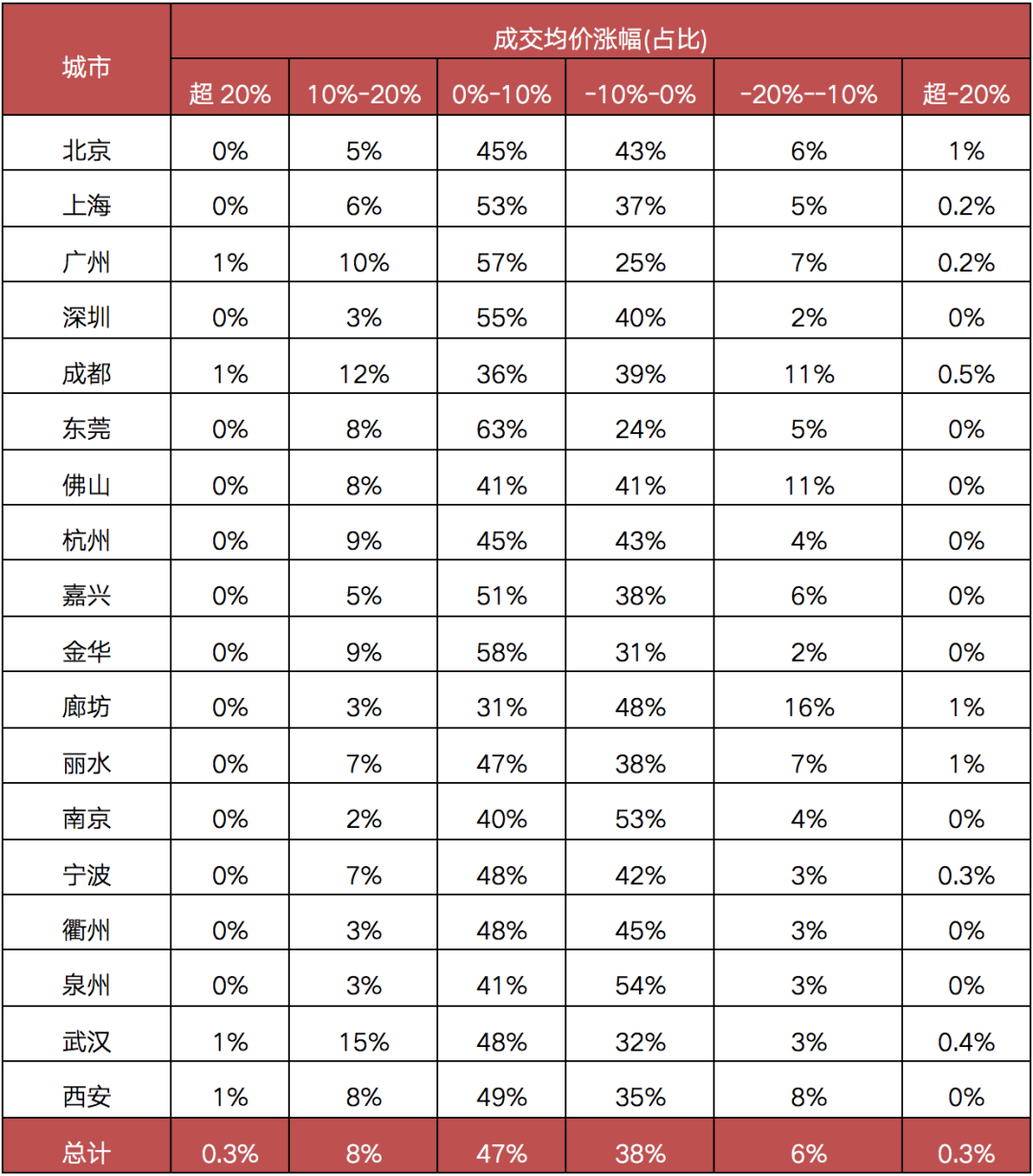

究其緣由,主要還是因為新房市場在價格指導的作用下,成交均價變動趨于平緩。北上廣深以及西安、武漢、寧波、東莞等均發布加強新建商品住宅銷售價格指導的通知,明令項目售價一年內漲幅不得超過5%,其中東莞將漲幅限制至3%。因此新房在售項目鮮有成交均價較2020年有明顯增幅。

表:18個熱點城市2021年(前4月)

較2020年在售新房項目可比價格變化(%)

漲幅20%以上項目中高檔房源占7成

進一步對比不同價格檔次的一二手房可比價格來看,整體市場呈現“越貴越漲”、“低價走低”的趨勢。

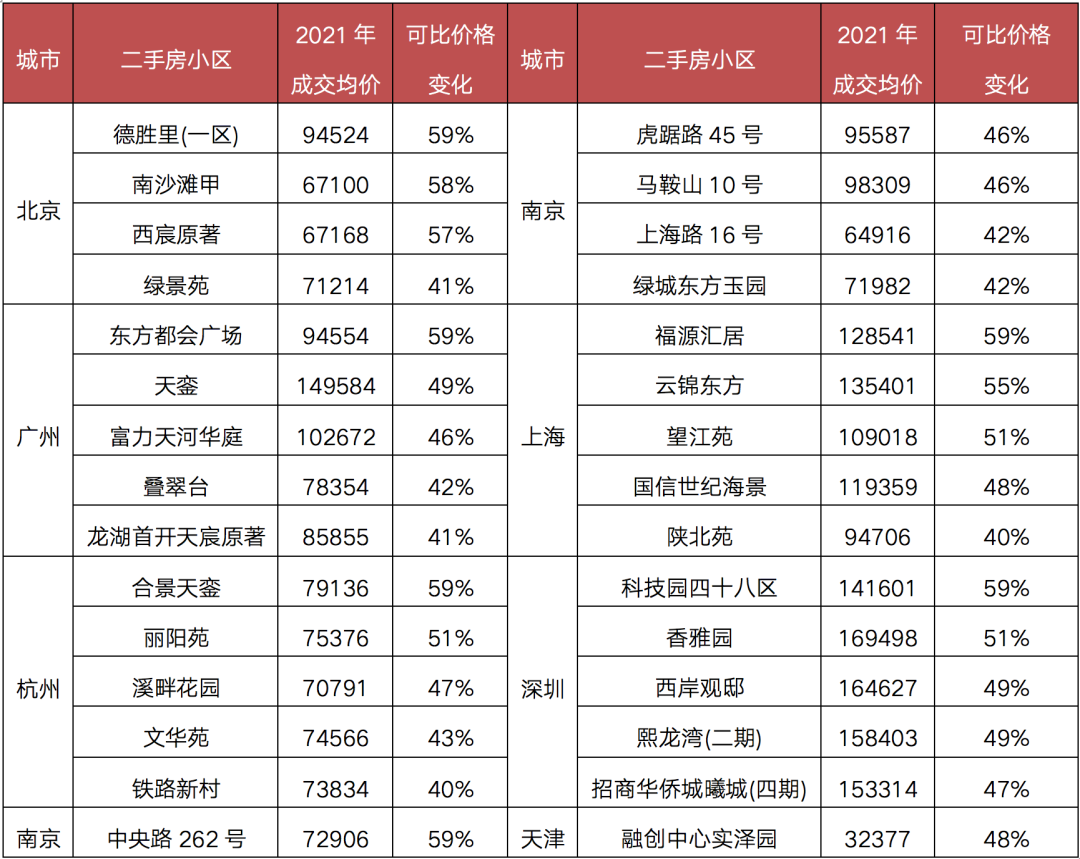

CRIC數據顯示,成交均價漲幅超20%的在售項目、小區中,一二手房中高檔及高檔占比分別達71%和36%,而成交均價較2020年下跌的項目則主要集中在中低檔,其一二手房中占比分別達47%和50%。

表:熱點城市部分可比價格

漲幅超40%在售高檔二手房小區(元/平方米)

注:1、高檔>2倍房價中位數;2、二手房成交備案價存在人為調整的因素,可能與實際合同價存在差異。

數據來源:CRIC中國房地產決策咨詢系統

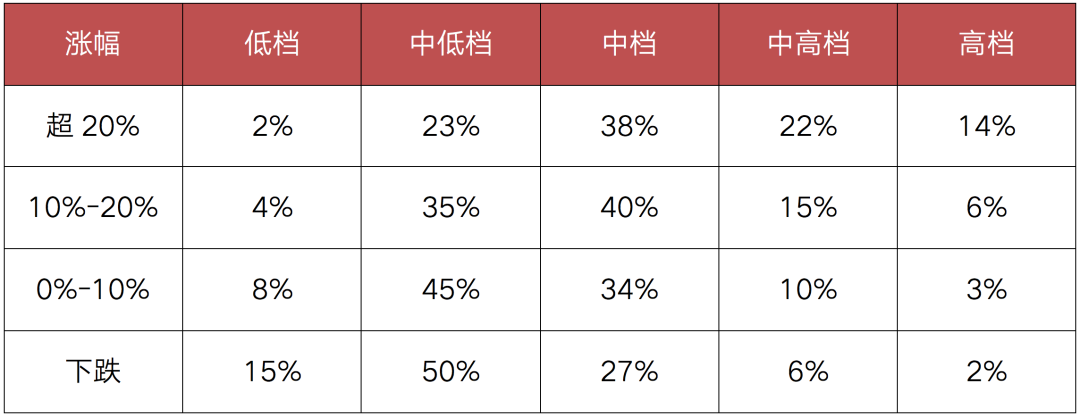

表:7個熱點城市不同價格段

在售二手房小區可比價格變化(%)

注:高檔>2倍房價中位數;中高檔>1.5倍房價中位數;中檔>1倍房價中位數;中低檔>0.5倍房價中位數;低檔≤0.5倍房價中位數

數據來源:CRIC中國房地產決策咨詢系統

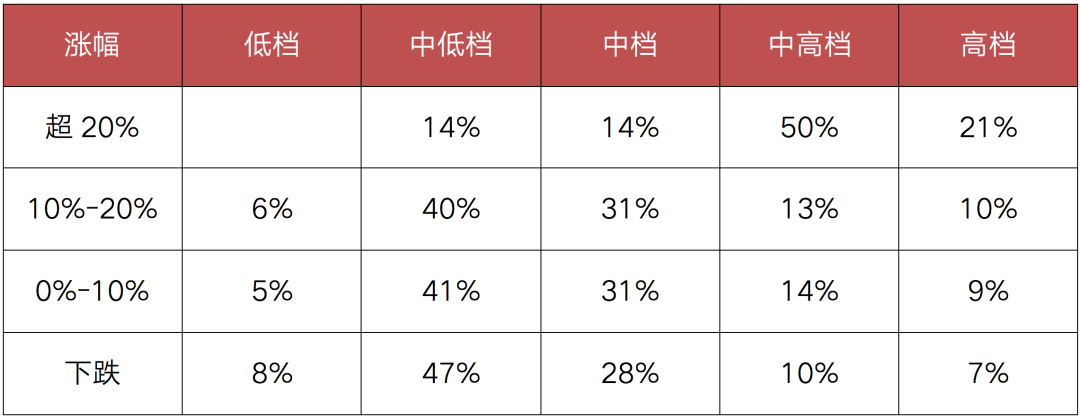

表:18個熱點城市不同價格段

在售新房項目可比價格變化(%)

注:高檔>2倍房價中位數;中高檔>1.5倍房價中位數;中檔>1倍房價中位數;中低檔>0.5倍房價中位數;低檔≤0.5倍房價中位數

數據來源:CRIC中國房地產決策咨詢系統

究其緣由,主要還是因為高端改善自住疊加信貸寬松的避險熱錢導致供不應求所致。

分城市來看,房價上漲較快的城市主要是浙江、廣東等民營經濟活躍的城市,它們就業崗位較多、人口大量流入且收入較高,居民相對富裕購買力較強,剛需和改善自住需求基數大,供不應求的結構性矛盾一直突出,導致房價上升。

與此同時,2020年下半年起寬松的信貸政策使北上廣深以及以長三角地區、粵港澳大灣區為代表的購房者購買力充裕,熱錢進入房地產市場以謀求資產保值。一二手房市場“倒掛盤”和“學區房”炒作推波助瀾,以中高檔項目尤其是豪宅產品銷售價格在短期內出現了明顯跳漲。

我們認為,地方政府“嚴控房價”,出臺各項調控政策,出臺新房、二手房房價指導是有利于引導市場預期回歸理性的。

但值得注意的是,房價上漲預期在購房者群體中的傳導,趨向逐利的購房心理對城市維持“房住不炒”有負面影響。

因此需警惕新房限價或者人為操控導致一二手房價格倒掛現象,如上海、深圳、杭州等市頻現“萬人搖”,買到即賺到的心理預期強烈。同時,對學區概念的炒作,對房價預期炒作的現象也將予以重視。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!