面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

五一小長假前,北京銀行發布了2020年報和2021年一季報,整體業績保持溫和增長。

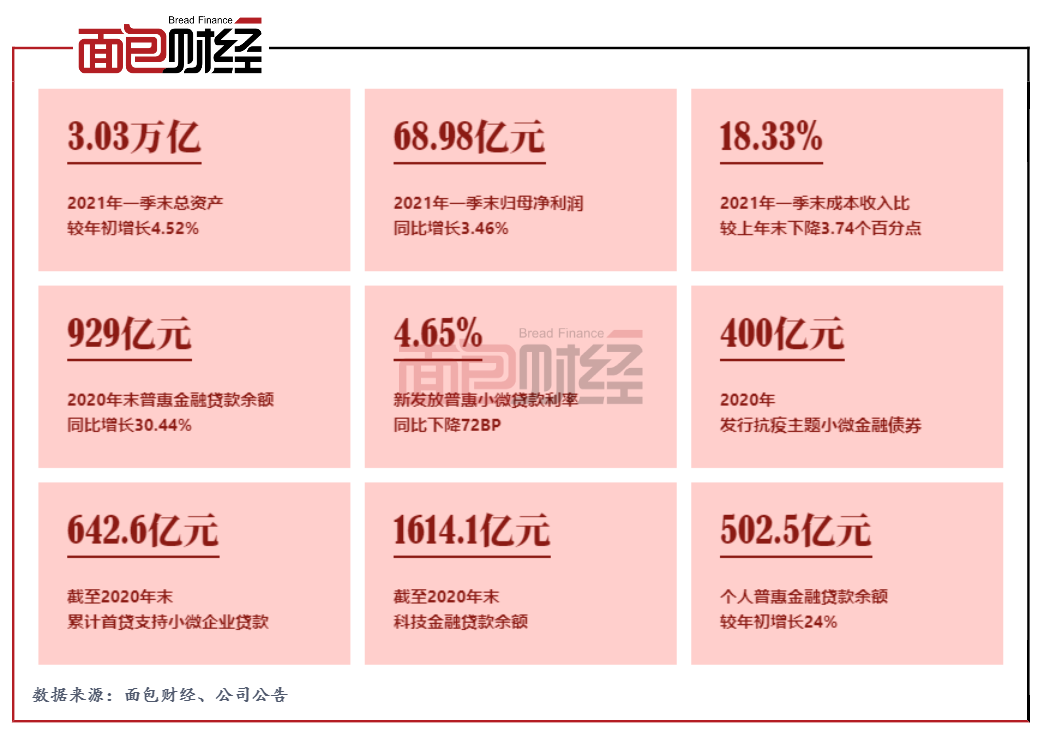

作為首家資產規模突破3萬億元的城商行,北京銀行的零售轉型不斷加速,區域布局也更加優化,并向重點優勢區域注入金融資源。

2020年,面對疫情影響,該行加大金融紓困力度,主動下調隱性不良項目,年末不良率與行業整體情況類似,雖有小幅上升,但整體處于良好水平。2021年一季末,隨著存量風險的加速出清,資產質量已出現回升。

面對疫情沖擊,北京銀行積極應對,并加大對普惠金融的支持力度。截至2020年末,該行普惠金融貸款余額929億元,增幅超30%。普惠小微信用貸款余額較年初增長331%;年內累計運用人行再貸款再貼現資金發放貸款305億元,在北京地區銀行業排名第一。

與此同時,北京銀行繼續保持保比例分紅,股息率超過6%。2020年度利潤分配方案顯示,該行擬向全體股東每10股派送現金紅利3元(含稅),合計擬派發現金紅利63.43億元(含稅)。

加大撥備計提力度,成本收入比下降

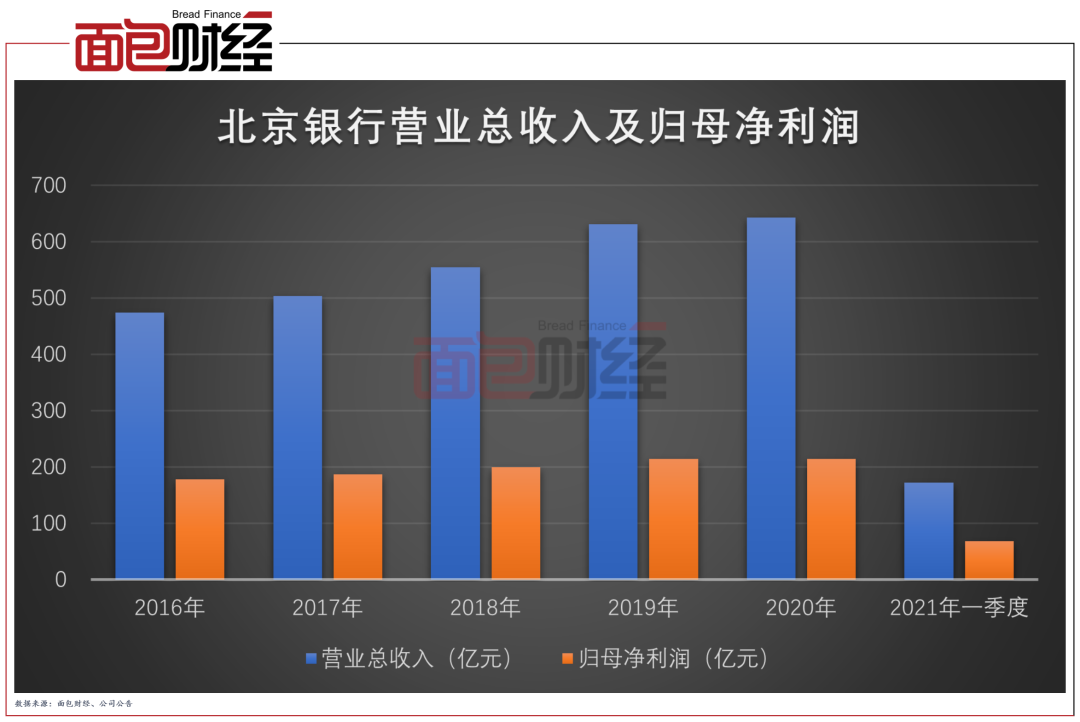

財報顯示,2020年在疫情沖擊下,北京銀行實現營收642.99億元,同比增長1.85%;實現撥備前營業利潤494.06億元,同比增幅3.15%。

在考慮到新冠疫情帶來的不確定性后,該行主動加大資產減值損失計提力度,計提資產減值損失248.70億元,同比增幅10.30%;計提資產減值后,北京銀行2020年實現歸母凈利潤214.84億元,同比增長0.2%。

2021年一季度,該行繼續保持了溫和的增長,實現營業收入172.65億元,實現歸母凈利潤68.98億元,同比增長3.46%。

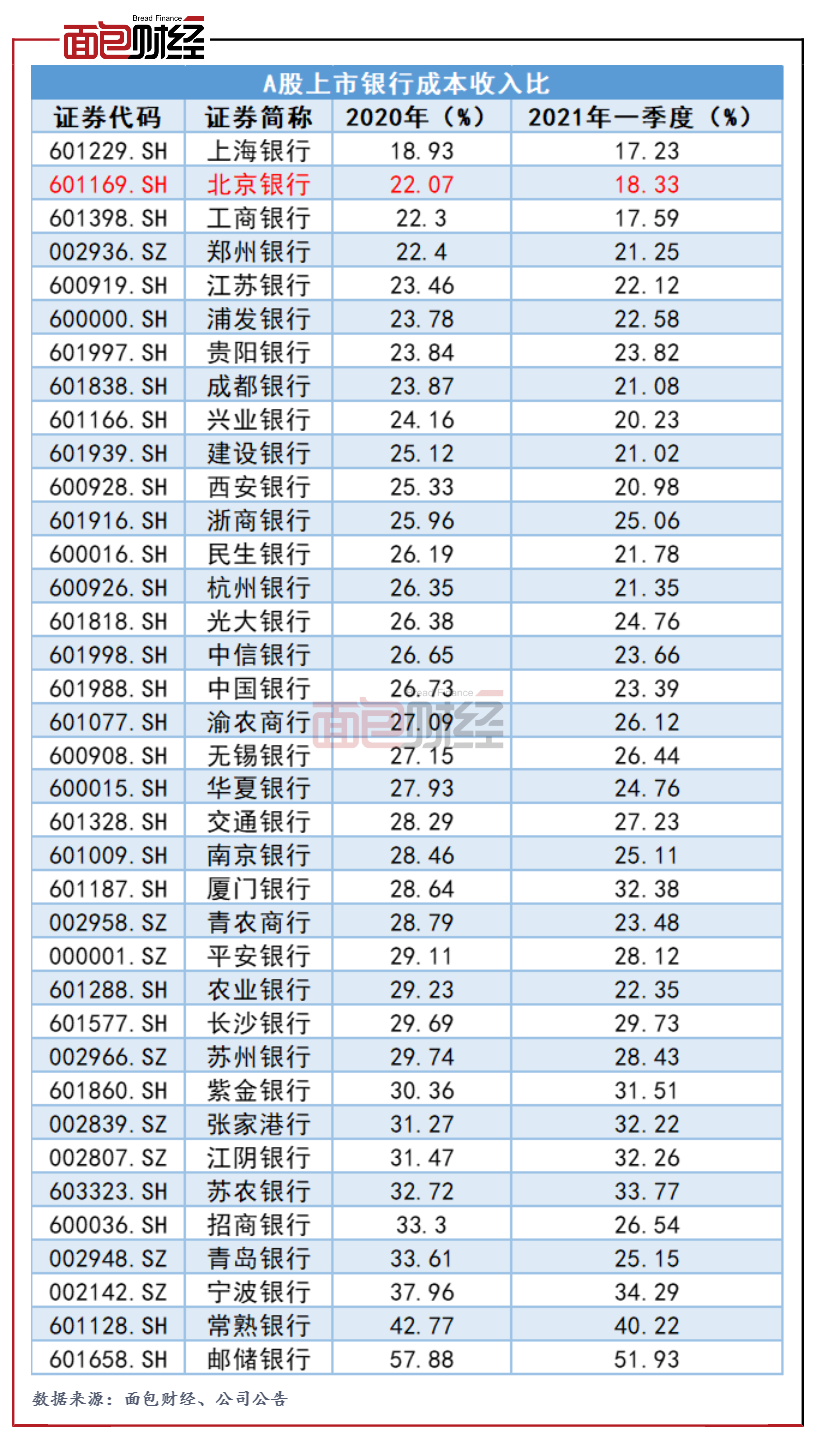

業績增長的同時,北京銀行加強了成本管理,優化了費用結構,該行成本收入比持續下降。2020年,該行的成本收入比為22.07%,較上年同期下降1.16個百分點。2021年一季度,該行的成本收入再次下降3.74個百分點至18.33%。與其他上市銀行相比,北京銀行的成本收入比較低,經營效率較高。

資產規模超3萬億,資產質量回升

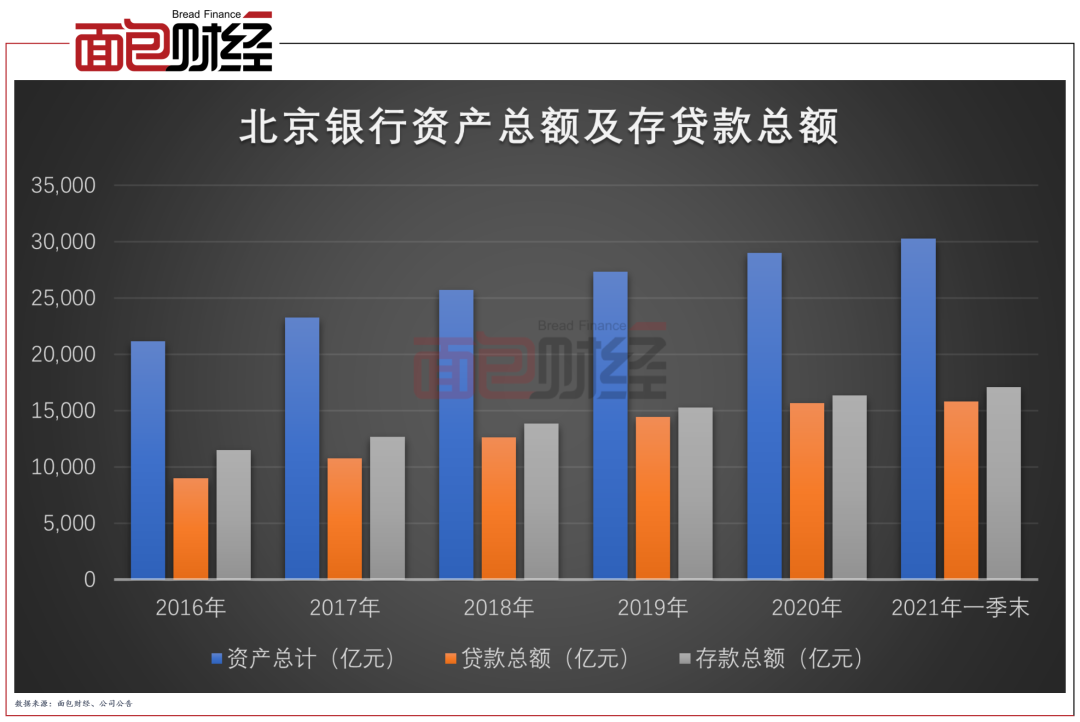

業績穩定向好的同時,北京銀行的資產規模持續擴大,成為首家超過3萬億的城商行。

財報顯示,截至2021年一季末,該行的總資產達3.03萬億,較年初增加1310.02億元,增幅為4.52%。其中貸款總額為1.63萬億,較年初增長4.08%。另外,該行存款總額1.69萬億元,較年初增長3.33%。

年報顯示,該行加大了風險處置力度,進一步嚴格風險分類管理,并主動下調債委會等隱性不良項目,整體資產質量出現回升。

截至2021年一季末,該行的不良貸款率為1.46%,較年初下降0.11個百分點,撥備覆蓋率為226.03%,較年初提升10.08個百分點。隨著存量風險的加快出清,未來該行的資產質量或將逐季提升。

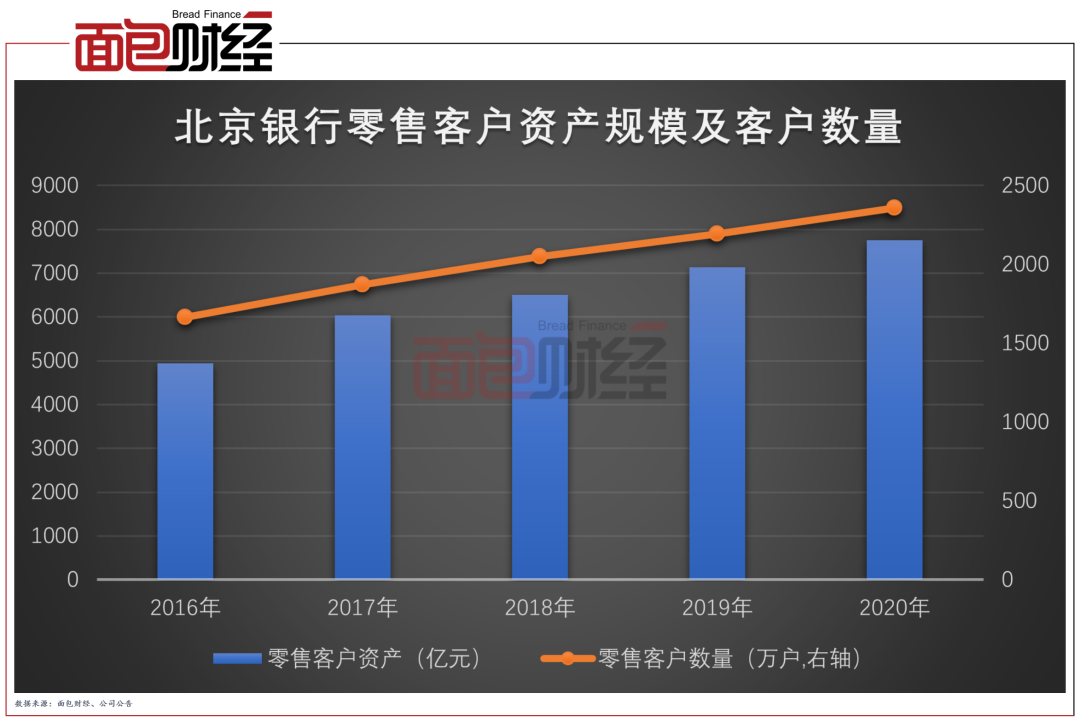

零售業務轉型加速,規模與盈利貢獻顯著提升

近幾年,北京銀行加速零售業務轉型。2020年,該行打造“智慧金融”“惠民金融”“財富金融”三大特色品牌,零售業務規模與盈利貢獻顯著提升。

截至2020年末,北京銀行管理的零售客戶資產達到7748億元,較年初增長612億元。零售存貸款規模分別為3925億元和5050億元,較上年同期分別增加404億元和623億元,增幅分別為11.5%和14.1%。零售客戶達2357.9萬戶,較年初增長163.7萬戶,增幅為7.4%

零售業務的規模的擴大,使得該業務的盈利能力不斷提升,截至2020年末,北京銀行零售業務實現營收142億元,同比增長8.1%。

與此同時,該行持續優化中間業務收入結構,全年各類財富管理產品累計銷售超7500億元,財富管理類業務收入同比增幅21%。其中,基金銷量同比增長104%,基金保有量同比增長55.4%,基金手續費收入同比增長122%。個人凈值型產品銷量4467億元,年末凈值類產品占比81%,保本理財實現壓降清零,凈值化轉型成效較為顯著。

另外,北京銀行加大了普惠貸款投放力度。截至2020年末,該行個人普惠金融貸款余額突破500億元,達到502.5億元,較年初增長98.4億元,增幅為24%,高于個貸整體增幅10個百分點。拓寬“千院計劃”合作渠道與服務范圍,落地首筆“城市民宿”貸款,紓困民宿文旅行業。

加大普惠小微信貸投放力度,發力科技金融貸款

財報數據顯示,北京銀行普惠小微貸款呈現量質齊升的態勢。

數據顯示,截至2020年末,人行口徑下,北京銀行單戶授信1000萬元(含)以下普惠小微企業公司貸款余額429億元,同比增長39.4%,達標定向降準二檔要求。銀保監口徑下,該行單戶授信1000萬元(含)以下小微企業公司貸款余額471.7億元,貸款戶數為12567戶,持續完成“兩增”監管指標。

截至2020年末,該行人行口徑普惠金融貸款余額達到929億元,同比增加217億元,增幅達30.44%,增量增速均創近三年新高。新發放普惠小微貸款利率為4.65%,同比下降72BP。

面對疫情,北京銀行加大金融紓困力度,并強化續貸、首貸金融服務支持。

數據顯示,2020年北京銀行發行抗疫主題小微金融債券400億元,累計發行疫情防控債券57.5億元。截至2020年末,累計首貸支持小微企業4687戶,發放貸款642.6億元;累計辦理小微企業貸款無還本續貸1000筆,涉及金額69.9億元;累計辦理小微貸款延期還本付息4308筆,涉及金額381.7億元,其中普惠小微貸款2876筆,涉及金額79.5億元,幫助受疫情影響小微企業渡過難關。普惠小微信用貸款余額42.8億元,同比增長245%。

截至2020年末,該行累計運用再貸款再貼現資金發放優惠利率貸款305億元,在北京地區同業排名第一。另外,2020年北京銀行發布“惠轉貸”轉貸款品牌,累計落地轉貸款業務150億元;通過轉貸款、再貼現等產品累計服務小微企業4300余戶,為客戶節約利息支出1.6億余元。

除此之外,北京銀行在科技金融領域持續發力,首家科技文化融合創客中心在上海分行正式開業,全行科技特色支行達到23家。并針對科技企業復工復產推出“中關村抗疫發展貸”等專屬產品,累計投放62億元。截至2020年末,該行科技金融貸款余額1614.1億元,較年初增48億元,5年翻番,年均增幅達18%。

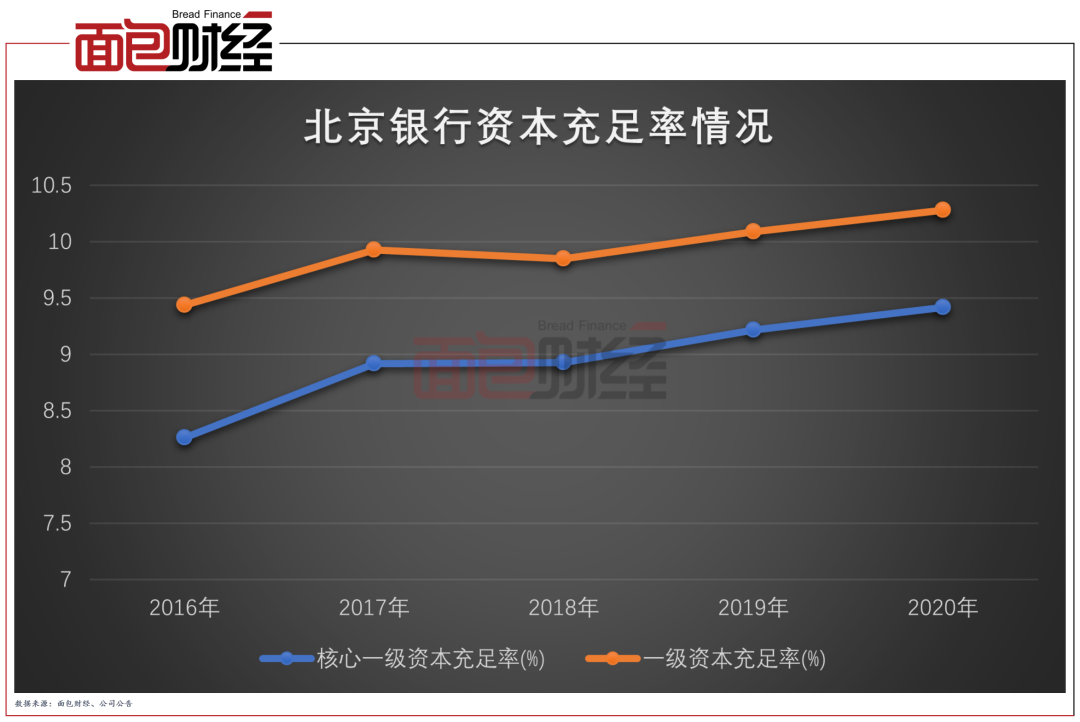

核心一級資本充足率及凈穩定資金比例上升

數據顯示,截至2020年末,北京銀行核心一級資本充足率、一級資本充足率及資本充足率分別為9.42%、10.28%和11.49%,均滿足監管要求。

其中,該行核心一級資本充足率較上年末提升20個基點,一級資本充足率較上年末提升19個基點。在無外源性資本補充的情況下,該行通過逐步壓降資本耗用,連續三年實現核心一級資本充足率提升,提高風險抵御和業務發展保障能力。

截至2021年一季末,該行核心一級資本充足率、一級資本充足率和資本充足率分別為9.41%、10.24%和11.42%,仍然保持在良好水平。

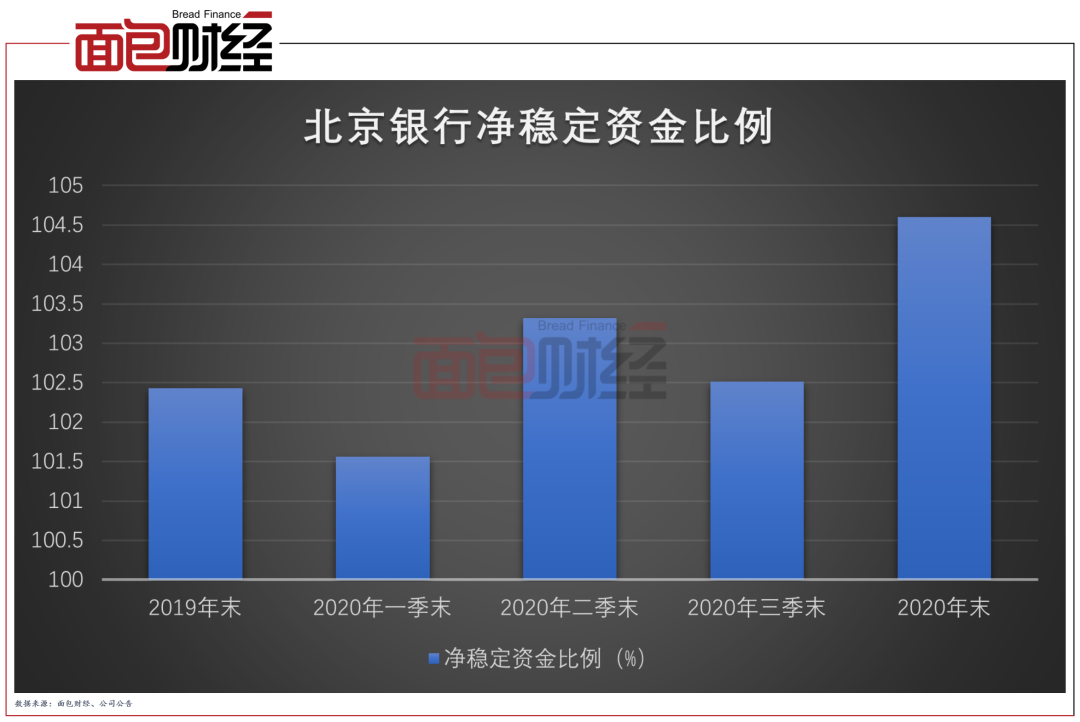

除了資本方面,流動性風險管理對于銀行來說也越來越重要。截至2020年末,北京銀行的凈穩定資金比例為104.60%,較上年末增加2.17個百分點。

財報顯示,在流動性風險管理方面,北京銀行保持主動負債多樣化,通過大額存單、社保存款、同業存單、轉貸款、央行公開市場、中期借貸便利、再貸款、再貼現等多元化負債渠道補充各期限負債,發行460億元小微金融債券補充長期穩定資金。另外,積極投資國債、地方政府債、政策性金融債,提升優質流動性債券占總資產的比例。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!