債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:

來源:債券民工(ID:bondworker)

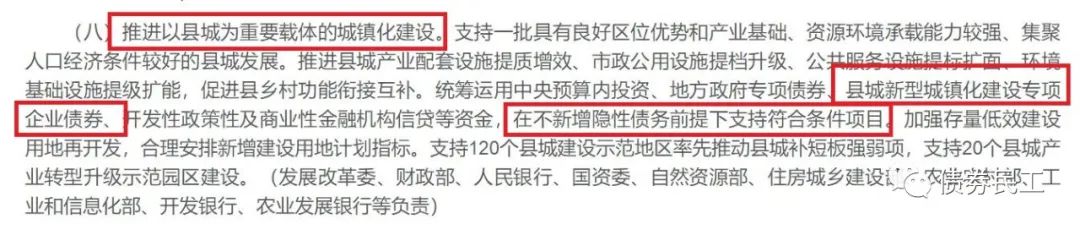

2022年3月17日,國家發展改革委印發《2022年新型城鎮化和城鄉融合發展重點任務》的通知(發改規劃[2022]371號),明確提出“統籌運用中央預算內投資、地方政府專項債券、縣城新型城鎮化建設專項企業債券、開發性政策性及商業性金融機構信貸等資金,在不新增隱性債務前提下支持符合條件項目”。縣城新型城鎮化建設專項企業債券是助力縣城城鎮化的重要資金渠道,能夠為項目建設提供有效的資金支持。當然,使用的前提是不能新增隱性債務。

縣城新型城鎮化建設專項企業債券由于可以通過企業信用直接發行,不用加擔保,因此自一推出就受到了市場的廣泛關注。通過梳理目前已經發行的縣城新型城鎮化建設專項企業債券,可以發現上述債券具備以下的特點:

1、雖然發行指引規定“自身信用發行本專項企業債券”,事實上將國家發改委“區縣級平臺發行企業債券債項評級需達到AA+及以上”的條件突破了。但是在實踐過程中,為了確保債券審核通過和發行的效率,一般還是需要增加信用擔保措施。2021年共發行了13只縣城新型城鎮化專項債券,其中只有3只沒有增信措施,占比只有23.08%。其他10只縣城新型城鎮化專項債券均有擔保增信,且債項評級均增信到了AAA。

2、縣城新型城鎮化建設專項企業債券發行人的實際控制人均為區縣級政府及其下屬部門,沒有市級或者省級政府及其部門為實際控制人的情況,符合縣城新型城鎮化的定義和內涵。

3、縣城新型城鎮化建設專項企業債券發行人主要為城投公司,但是非城投類發行人也可以申報發行縣城新型城鎮化建設專項企業債券。

4、募投項目是縣城新型城鎮化建設專項債券的核心,在篩選的過程中必須要嚴格按照專項指引的要求。部分項目的募投項目包含多個子項目,每個子項目之間能和專項指引的要求匹配。

5、項目收益問題是區縣級城投發行專項債券面臨的一大難題,由于區縣級城投所處的區域,通過市場化手段滿足發改委要求的難度很大。部分項目的收益是通過租金和地下停車實現收入。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 縣城新型城鎮化建設專項企業債券再迎利