觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點新媒體

來源:觀點(ID:guandianweixin)

推盤易,傭金低,濱江借此節省了大量銷售成本和管理成本。

編者按:2021年,世界、中國、各行各業乃至每一個人,都深切感受到“百年未有之變局”。

“不畏懼寒冬的肆虐,也不害怕炎夏的驕陽”,新的一年到來,我們深信,中國經濟與房地產仍將克服所有困難,從容面對任何局面,取得更加矚目的成績。

有鑒于此,觀點新媒體一如既往策劃和推出年度報道“冬天法則”,回顧并總結標桿房企過去一年的調整與改變,尋找全新一年的機會所在。

同時,我們邀請了多位具有全球視野和豐富經驗的經濟學家進行了深度對話,從他們的角度,解讀中國經濟與房地產的前行之路。

觀點網 如果說2020年戚金興對濱江發展是“感到艱辛”的話,那2021年他或許已經接受了這份艱辛。

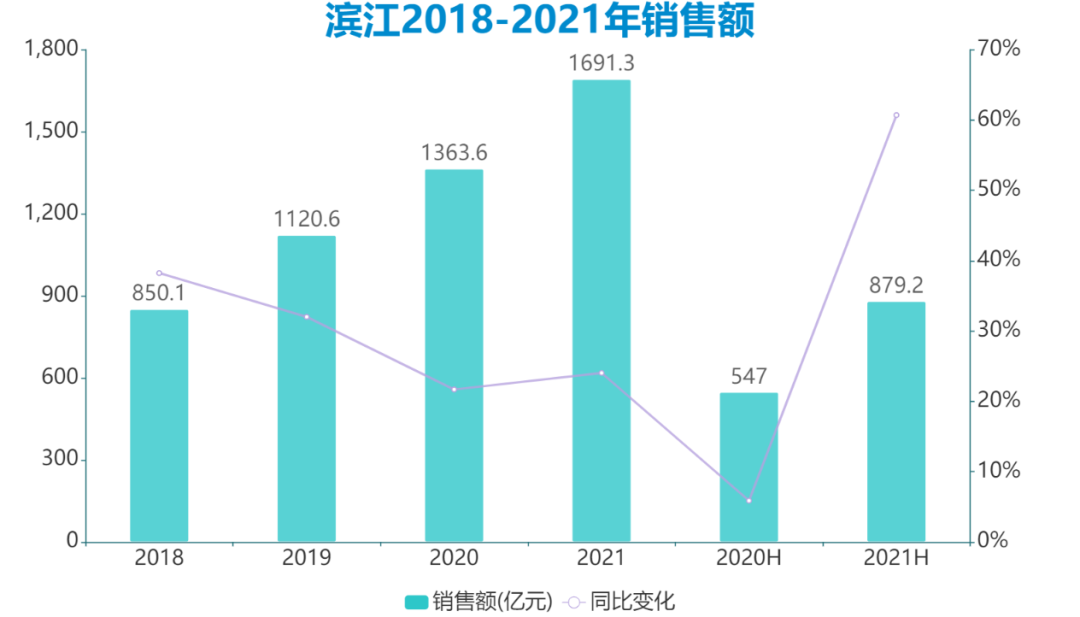

12月30日,濱江集團董事長戚金興就表示,公司2021年銷售額預計達成1660億元,已完成1200億元目標,較2020年增加近300億。

而1月6日,按濱江集團在投資者互動平臺的披露, 2021年銷售金額定格在1691億元。

不過,盡管預期較低,濱江交出的超額成績單,在如今房企銷售持續走低情況下卻顯突出。

據觀點指數整理統計,截至2021年11月末,從銷售前百房企中抽調的30個樣本平均銷售目標完成率僅為83.3%。

而濱江憑借經營韌性,推盤和去化表現良好,2021年全口徑銷售金額達1691.3億元,銷售面積355.2萬平方米,超額完成年度目標,同比增長24.03%。

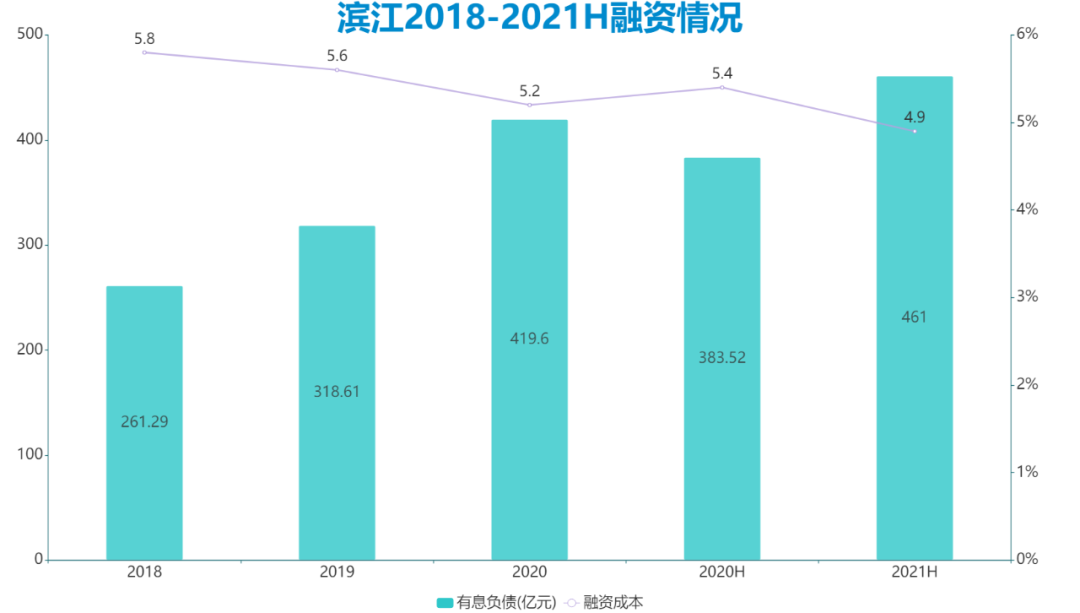

不過值得注意的是,濱江雖然又登上了一個臺階,但在近幾年擴大規模的同時,負債規模也隨之增長。

觀點新媒體翻查濱江2021年中報發現,截至報告期濱江有息負債達到461億元,其中銀行貸款占比73%,直接融資占比27%。

另外,中報期末,濱江未使用銀行信貸授信額度457.6億元,可以覆蓋短期有息負債(111.26億元)。

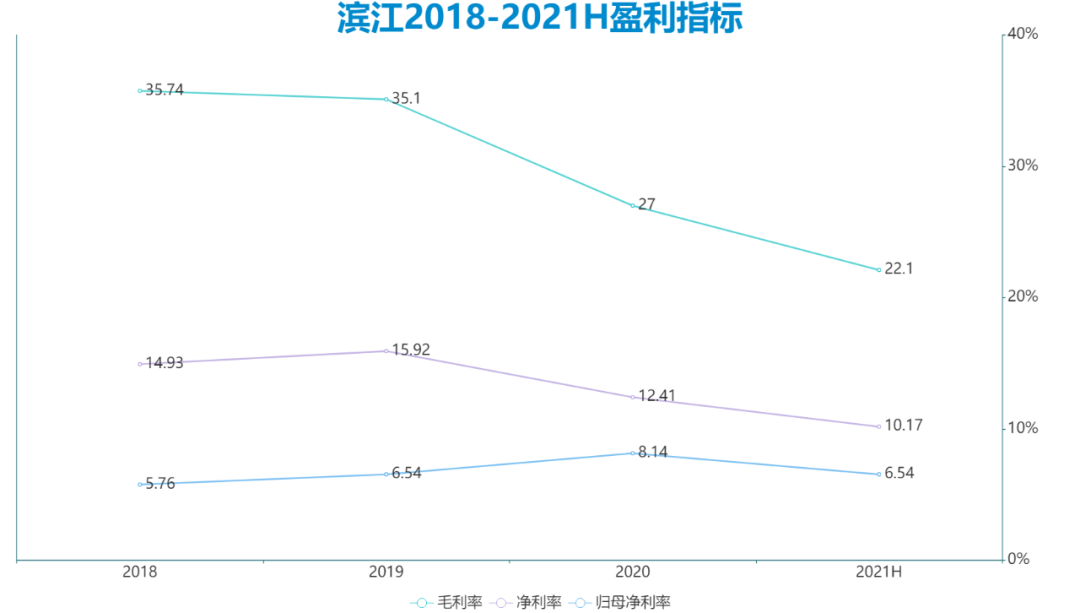

從上圖可以看出,盡管濱江負債在擴大,但綜合融資成本逐漸降低,到2021年中期融資成本僅4.9%,這在民企中處于一線梯隊,濱江以此對負債的增長進行了緩沖。

據觀點指數統計,上半年房地產行業發行債券票面利率在2.54%-9.00%,平均利率4.62%,中位數4.25%。濱江集團上半年發行的3個短期融資券利率為3.95%、4.07%和3.85%,以及7月和8月發行的6億元和8.5億元公司債票面利率分別為3.96%和3.84%,低于上半年行業平均水平。另外,2個10億元和9.1億元中期票據則高于中位數。

因此,從房企財務模型上看,濱江之所以能獲得更低成本的資金,主要得益于持有的優質項目、去化率以及成本管控能力。

三道紅線方面,據2021年中報顯示,濱江扣除預收款后的資產負債率為69.13%,凈負債率為91.24%,現金短債比為1.62倍。雖然三項監測指標均保持“綠檔”,但資產負債率接近70%警戒線,仍是需要注意的事項。

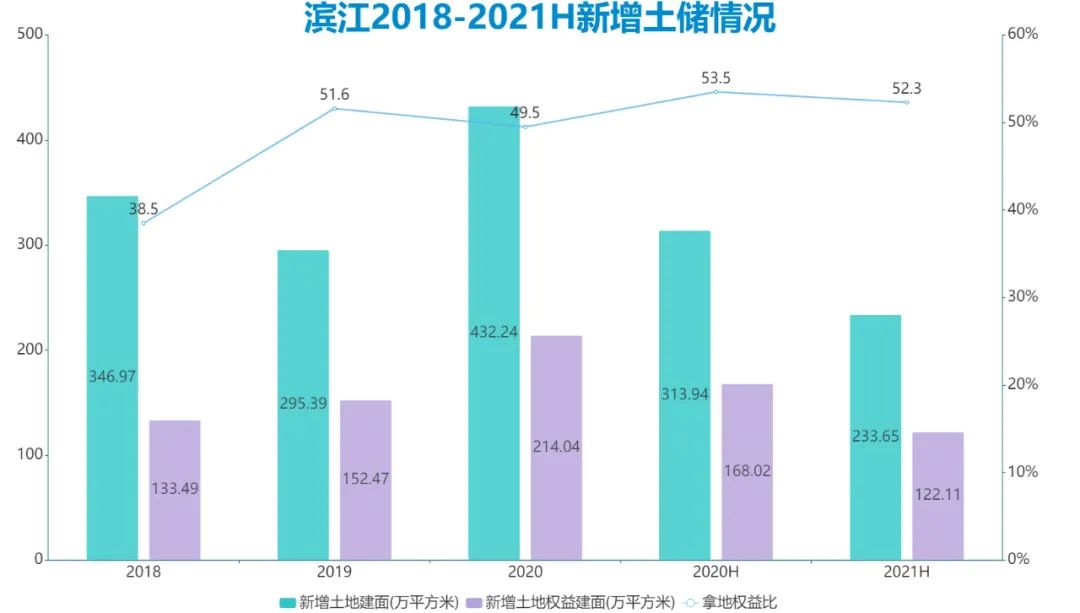

土儲方面,截至2021年上半年末,濱江土地儲備可售貨值約2780億元,其中杭州內占67%,浙江省內金華、寧波、嘉興、湖州、溫州、臺州等經濟基礎扎實的二三線城市占比16%,浙江省外占比17%。

值得注意的是,2018年濱江拿地權益比只有38.5%,從2019年開始則穩定在50%左右,2021年上半年拿地權益比為52.3%,這說明濱江有意識地逐漸增加公司拿地權益比例。

顯然,對于濱江而言,此前為了規模增長而采用“小股操盤”模式,可以減小現金流支出和風險,但會影響歸母凈利潤的提升,并不有利于長遠的發展。

濱江中報顯示,2021年上半年,濱江營業收入193.87億元,同比增長88.09%;歸母凈利潤12.67億元,同比增長46.49%,凈利率為6.54%。可以發現,濱江歸母凈利潤增速大概為收入的一半,原因是少數股東損益因素影響。

另外,在房地產新常態下,濱江集團除了房地產主業,也在繼續搭建“服務+租賃+酒店+養老+產業投資”多元發展版圖。

截至報告期末,濱江集團持有用于出租的寫字樓、商業裙房、社區底商及公寓面積約35萬平方米,報告期內實現租金收入1.28億元;投資性房地產采用成本法計量,期末賬面價值70.22億元。

近年來響應租售并舉號召推出的長租公寓品牌“暖屋”,于2021年實現開業,截至2021年末已簽約近700套,平均租金8126元/月,暖屋已有房源4360套。

當然,房地產業收入仍占據99.6%的絕對大頭,未來其它業務還需要更大的發展空間。

百分一濱江

作為以房地產開發為主業的公司,拿地是必不可少的工作。

2021年也是特別的一年,集中供地模式啟動,信息披露更加公開透明,開發商要在短時間內做出判斷以應對城市多宗地塊的出讓,對房企的財務能力、投資能力以及運營能力帶來更艱巨的挑戰。

濱江年內最大手筆的一波拿地,就是在杭州首批集中供地上。包括聯合融信豪擲170億元,將四幅地塊收入囊中,總建面50萬平方米。此外還單獨以約10億元拿下另一宗約5萬平米建面的地塊。

該批次杭州供地濱江權益拿地金額約96.3億元,也因此成為拿地最多的大贏家之一。

但事實上,不少業內人士對這些地塊的盈利空間并不太看好,原因就在于杭州本批次供地采取的是“限地價+限房價+競自持”的土拍規則。

高地價、高自持加上限售價,開發商的盈利空間持續壓縮。例如融信與濱江聯合體摘得的杭州主城區江干區四堡七堡單元的兩宗地塊,計算配建和自持成本后實際地價約5.37萬元/平方米,對比實際地價和6萬元/平方米銷售限價,再加上開發成本,盡管地塊位置優越,想要獲取利潤依舊并不容易。

有分析指,高自持比例一方面會明顯增加房企自有資金的要求,另一方面也會對項目利潤形成直接影響。高溢價結合高自持,結合新房限價大背景,沒有強大運營能力的房企,達到預期收益目標的壓力將大大提升。

濱江5月14日舉行的2020年度業績網上說明會上,有投資者詢問杭州集中推地中,濱江集團拍下的幾塊地凈利潤能有幾個點?

戚金興對此回復稱,公司最近在杭州集中土地出讓中,共獲取了5塊土地,在濱江團隊精干高效管理下,公司融資能力強,融資成本低,品牌影響大,在這樣的狀況下,努力做到1%-2%的凈利潤水平。

此言一出,立馬成為2021年業內最熱議的話題之一。畢竟連把杭州作為大本營的濱江都只能做到這個程度,其它企業就更加困難了。

有一家杭州頭部房企曾指出,杭州周轉快,參加首批供地可能是為了年內開盤和并入銷售,基本開盤80%以上的去化。

樓市熱門,去化率高,實際上保障了房企現金流與銷售。就像某房企所言,杭州很貴,但是也很安全。

而從濱江自身來看,既有拿地“底氣”,也有擴儲的需求。

據濱江2020年年報披露,截至年末,公司在杭土儲面積341.94萬平方米,占總土儲面積55.45%,但剩余可開發建筑面積只有36.44萬平方米。

經過2021年上半年擴儲之后,濱江在杭剩余可開發建筑面積補充至62.44萬平方米。

另一方面,依靠在杭州深耕多年的優勢,獲得優秀的品牌效應和成本管控能力。截止到2020年末,濱江房地產板塊員工1053人,管理項目100余個,平均每個項目10人,按2020年全年1363.6億元銷售額計算,人均銷售額1.29億,這個數額僅次于央企中海和保利。

戚金興曾說,在杭州,濱江集團給銷售員的傭金提成是最低的,但是銷售顧問依然愿意留下來。原因是同一批銷售一年可以賣光多個盤,但在其他企業只能賣一個盤。

推盤易,傭金低,濱江借此節省了大量銷售成本和管理成本。

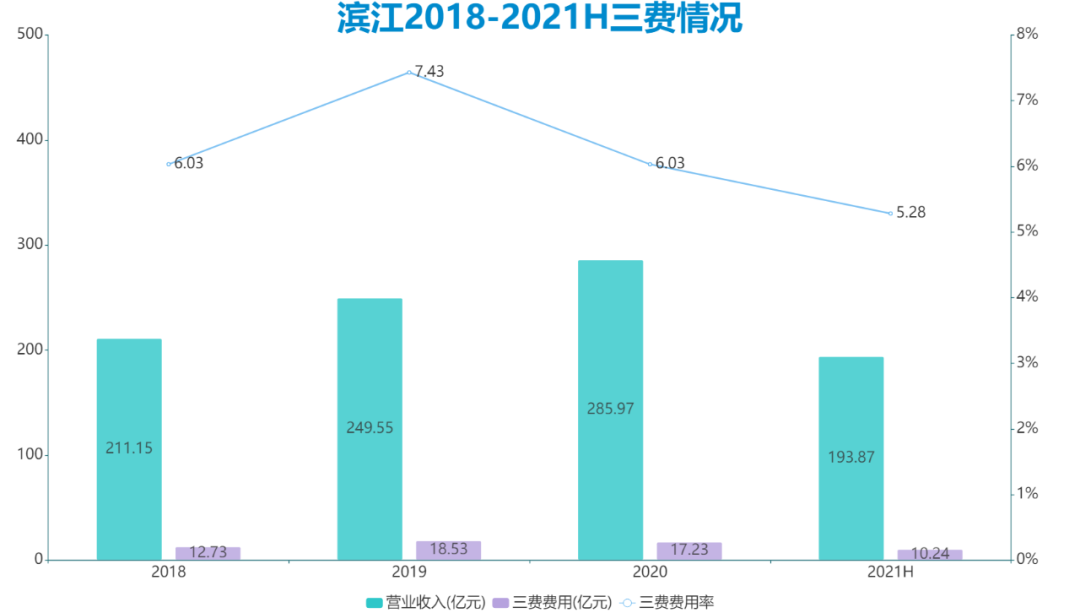

憑借管理的高效,加上上述提到的逐年降低融資成本,濱江期間三費率水平持續處于行業低位,2020年為6.03%,到2021年中期僅有5.28%。

正因如此,哪怕杭州地塊盈利空間較低,相比于其它企業,濱江也能“搶”出更多利潤。由下圖可以看出,濱江盈利水平在近幾年呈下降趨勢,但后面跌幅稍緩,曲線趨向穩定。

另外,濱江還加快周轉速度,以提高資金利用效率。戚金興亦曾提出,原先濱江的標準是拿地六個月具備銷售條件,現在的目標是六個月必須開盤。

2021年上半年,濱江實現銷售額879.2億元,同比增長60.7%。在銷售帶動下,濱江上半年流入的經營性現金流明顯增長,較2020年同期增加了26.62%,達到308億元。

濱江將銷售獲取的回款,迅速轉化為新的房地產開發項目,開發項目的賬面價值較年初增加了96.2億元。

2021年監管政策和融資端持續收緊情況下,去杠桿化成為房地產行業普遍現象,而大力外拓對于資金及風險平衡能力要求較高。

維持市場份額、依靠成本管控能力保障利潤、搶時間促回款,種種跡象表明,面對杭州的微利困境,濱江依然在杭高價拿地,更像是依托自身深耕優勢的防御策略。

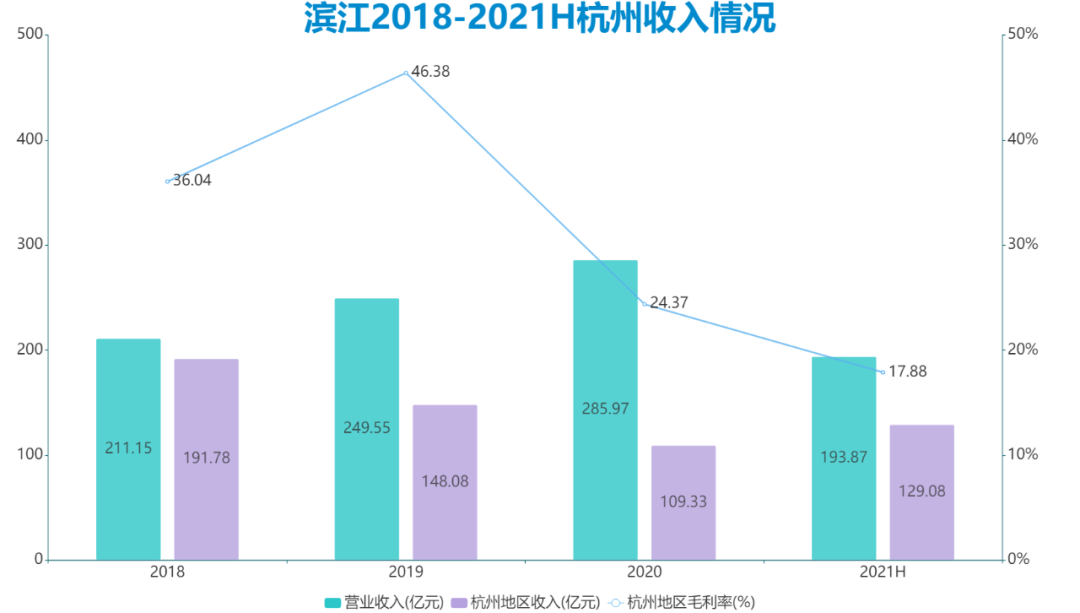

數據顯示,2018年至2021年中期,濱江在杭州地區毛利率已從36.04%降至17.88%。

從上圖可以看到,于2018年、2019年及2020年間,濱江在杭收入分別為191.78億元、148.08億元和109.33億元,在公司營業收入中所占比重分別為90.83%、59.34%和38.23%。由于毛利率的減少,濱江在杭銷售收入出現明顯下行。

既是為了平衡布局結構風險,又是規模增長和提高盈利水平的需要,“外拓”成為濱江近幾年最重要的戰略之一。

金華地區、嘉興地區成為濱江重點拓展市場。2019年,金華地區、嘉興地區收入占比分別達12.91%和7.85%。2020年,這一數據再度增至30.67%和19.99%。

濱江明確,2021年拿地投資權益金額為420億元,并利用招拍掛做大規模,收并購做大利潤。其中,杭州單城占比要從72%下降到50%,浙江省內其他城市占比25%,浙江省外占比25%。

外拓省外方面,濱江熱衷于以合作的方式進入市場。

眾所周知,房企向外拓展市場,雖然有更廣闊的市場空間,但也意味著失去固有的優勢。尋找一位當地伙伴合作,可以降低進入不同區域市場時的難度,減輕投拓壓力,同時滿足全國化布局的需求。

觀察濱江近五年省外新增項目的權益比例可以發現,僅2020年新增的南京嘉品項目是100%權益,其它項目均只有50%左右甚至更少的權益比例。

采用這種方式,是基于濱江對自身優秀產品運營能力的信心。截至2020年底,濱江和全國地產前20強中的16家都有合作,其中95%項目均操盤,這說明濱江產品運營能力是非常強的。此外,還可以節省現金流,降低外拓風險。

盡管如此,濱江的外拓也并非一帆風順。2017年,深圳龍華舊改項目由于政策突變而擱置,導致計提7.24億元壞賬。

2016年拓展的上海湘府花園2018年出現糾紛,經仲裁后雙方達成和解,濱江對合作方享有本息合計9.5億元債權。

但濱江并沒有放棄,公司2017年與深圳市愛義集團簽署《戰略合作協議》。2019年11月份深圳濱江愛義南方大廈開工,2020年11月份濱江愛義尚華大廈開工,2021年預計開工第三個項目。

2020年,濱江外拓取得較大進展,實現首入蘇州和南京,分別為4月份通過合作方式參股東原蘇州地塊;7月份以上限價24億元拿下南京浦口區江浦街道宅地。

2021年,濱江集團與越秀地產的合作亦成為市場關注的熱點事件。在8月份,雙方表示將共同開發位于廣州黃埔的越秀TOD·星航項目,這也是濱江首次參與開發廣州項目。

值得注意的是,濱江曾表示,根據雙方戰略合作要求,公司希望2021年在廣州和杭州兩個城市與越秀各有3個合作項目落地。但截至年底,雙方僅各落地1個項目。

另外,濱江在杭州的優勢暫時還難以于省外地區復現,目前存在毛利率不足的問題,如上海地區毛利率僅為11.91%,或許仍需要一定時間來進行沉淀。

戚金興則認為,毛利率差異比較大的原因為:一是新進城市一般競爭激烈,二是杭州之外濱江進入的城市銷售周期相對較長。但隨著新城市的落地,后面利潤率會逐年提升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 冬天法則 | 百分一的濱江