小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

高紅明財富僅次于寶塔石化孫珩超和天元錳業賈天將,位列“寧夏第三大富豪”。

但目前,孫珩超因涉票據詐騙身陷囹圄,高紅明家族在債務危機后疑似失聯,寧夏富豪的結局實在讓人唏噓。

01

違約 降級

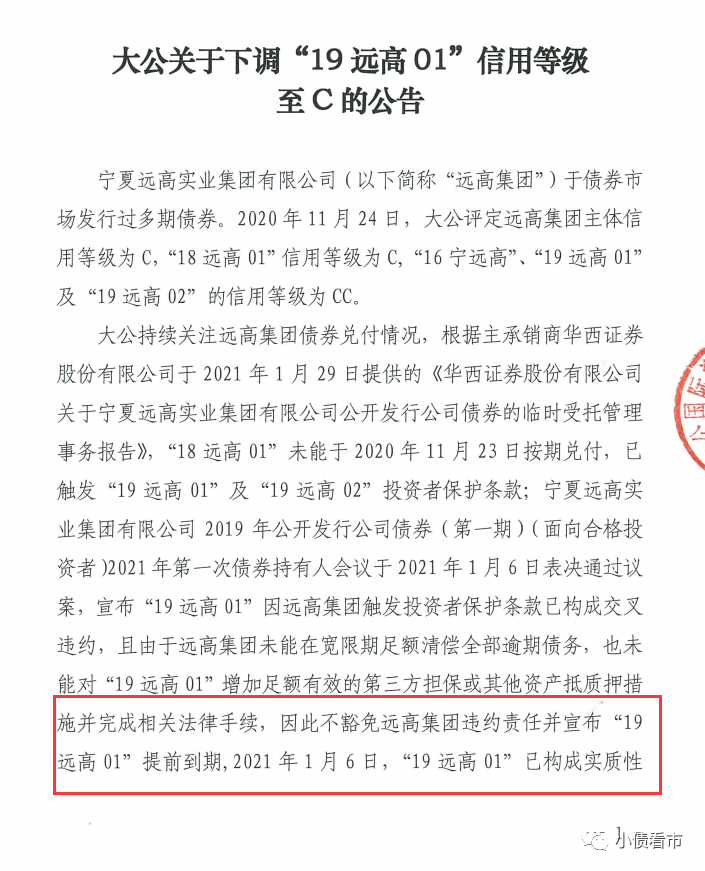

2月3日,大公公告稱,維持寧夏遠高實業集團有限公司(以下簡稱“遠高集團”)主體信用等級為C,將“19遠高01”信用等級調整為C,維持“16寧遠高”和“19遠高02”信用等級為CC。

降級公告

公告顯示,“18遠高01”未能于2020年11月23日按期兌付,已觸發“19遠高01”及“19遠高02”投資者保護條款已構成交叉違約。

由于遠高集團未能在寬限期足額清償全部逾期債務,也未能對“19遠高01”增加足額有效的第三方擔保或其他資產抵質押措施,因此該債提前到期,2021年1月6日“19遠高01”已構成實質性違約。

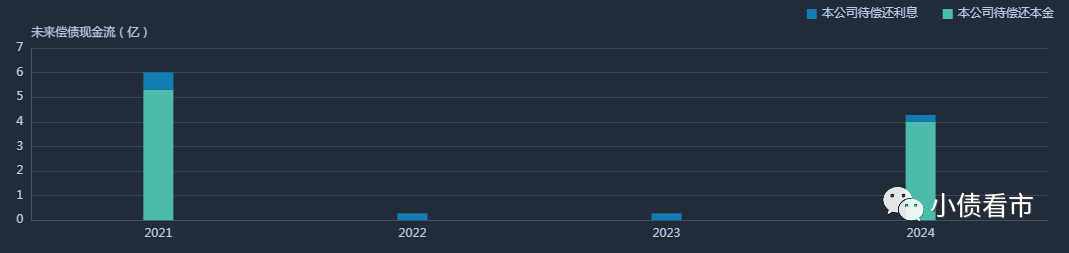

《小債看市》統計,目前遠高集團旗下共存續“16寧遠高”和“19遠高02”兩只債券,總規模9.3億元;“18遠高01”和“19遠高01”已發生實質性違約,違約金額2.14億元。

存續債券到期分布

除了公募債違約,遠高集團及其子公司還涉及信托貸款逾期等風險事件,據統計其涉及尚未償付的債券、非標貸款、銀行貸款等共計約30億元。

其實,早在爆雷前,遠高集團已向法院申請破產重整,但此事外界并不知曉。

2020年11月12日,遠高集團股東會決議申請破產重整,同日公司向賀蘭縣人民法院申請破產重整。

由于未及時披露,2020年12月末寧夏證監局發布《關于對寧夏遠高實業集團有限公司、高紅明出具警示函監督管理措施的決定》,向遠高集團及高紅明采取出具警示函的監督管理措施,并記入證券期貨市場誠信檔案。

申請重整后,自2020年11月13日起遠高集團存續債券交易方式調整,暫停競價系統交易,僅在上交所固定收益證券綜合電子平臺上采取報價、詢價和協議交易方式進行交易。

值得注意的是,遠高集團債務危機爆發后,原實控人家族疑似失聯,主承銷商華西證券成立應急風險領導小組,其債務危機化解之路道阻且長。

02

債務危機爆發

據公開資料顯示,遠高集團成立于2010年,是一家集風電設備、重鋼網架的制作、鋼結構設計和房屋施工,銅礦開采及加工,石榴子石礦,石英巖礦的開采及加工以及煤礦洗選為主業的一家多元化的集團公司。

遠高集團地跨寧夏與山西兩省,擁有3座自有銅礦和4座金剛砂礦,旗下有遠高新能源、遠高銅業、遠高礦業以及晉達昌煤業等四家子公司。

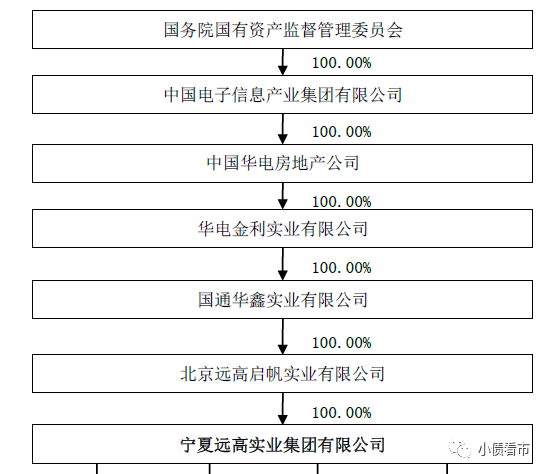

從股權結構上看,遠高集團原實際控制人為創始人高紅明夫婦,但2020年6月公司控股股東遠高啟帆將其100%股權轉讓給國通華鑫,后者實控人為國務院國資委。

完成股權變更后,遠高集團從一家民營企業變身為國企。

然而,后來華電房地產控股股東卻公告稱,其為華電房地產不享有控制權的參股小股東,遠高集團股權結構變得不明晰、股權歸屬存在不確定性。

值得注意的是,爆雷前因為國通華鑫遲遲未將股權協議款轉給遠高集團,高紅明又變回為遠高集團實控人。

遠高集團所處的風電行業,主要受棄風限電制約、銅價格波動以及鋼結構行業競爭激烈等因素影響。

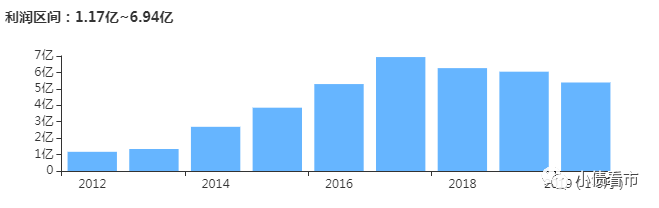

近年來,由于銅粉產銷量和售價下降,銷售費用增長等因素影響,遠高集團經營業績連續三年下滑,2018年至2020年6月末歸母凈利潤分別下滑9.77%、3.49%和61.74%。

2020年以來,疊加疫情影響,遠高集團業績出現斷崖式下滑,經營性現金流凈額大為縮減。

截至2020年二季末,遠高集團總資產為92.23億元,總負債29.87億元,凈資產62.36億元,資產負債率32.38%。

《小債看市》分析債務結構發現,遠高集團以流動負債為主,占總負債的51%。

截至2020年二季末,遠高集團流動負債有15.21億元,主要為短期借款,其一年內到期的短期債務有8.96億元。

然而,相較于短期負債,遠高集團流動性明顯吃緊,其賬上貨幣資金僅有5.04億元,不足以覆蓋短期債務,現金短債比為0.6,短期償債風險較大。

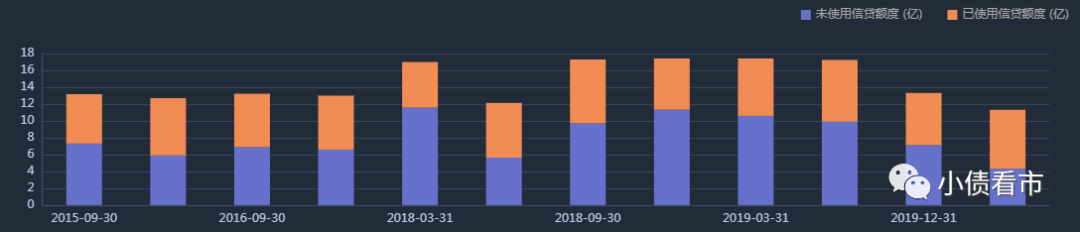

在銀行授信方面,截至2020年6月末,遠高集團銀行授信總額為11.31億元,未使用授信額度為4.32億元,可見其財務彈性較為有限。

銀行授信情況

除此之外,遠高集團還有14.65億非流動負債,主要為應付債券,其長期有息負債合計14.58億元。

整體來看,遠高集團剛性負債規模有24.24億元,主要以長期有息負債為主,帶息負債比為81%,有息負債占比較高。

從償債資金方面看,業績下滑、自有資金不足背景下,遠高集團對外部融資較為依賴。其融資渠道較為單一,除了發債和借款,還通過租賃融資和股權質押來融資。

近年來,受外部融資環境收緊影響,遠高集團籌資性現金流凈額出現凈流出跡象,2018年和2020年上半年分別凈流出2.57億和2.78億元,說明外部融資渠道遇阻。

籌資性現金流情況

《小債看市》注意到,遠高集團財報上還有幾點數據值得注意:

第一、存貨、應收賬款高企;

2013年以來,遠高集團存貨一直維持在9億以上,其中2016年高達12億元,對資金形成較大占用。

同時,遠高集團應收賬款也不斷攀升,2018年該指標已經接近10億,且下游客戶主要為強周期行業,存在一定回收風險。

第二、投資性現金流大幅流出;

近年來,遠高集團投資活動現金流凈流出規模驚人,2014年以來該指標陸續流出總額超40億元,資金多用于構建固定、無形資產以及并購。

第三、長期償債能力較弱;

近年來,遠高集團雖然流動比率和速動比率有所提升,但其長期償債能力指標持續走弱,說明債務承擔能力和對償還債務的保障能力不足。

除此之外,遠高集團還存在一定擔保代償風險。

截至2019年末,遠高集團對外擔保余額4500萬元,其中為明興精煤貸款提供連帶責任保證擔保,但2018年2月該公司已被列為失信被執行人,遠高集團存在一定代償風險。

總得來看,遠高集團股盈利和經營獲現能力明顯下滑,短期償債風險較大;有息負債占比較高,資產變現能力一般;外部融資環境變化,再融資壓力較大。

03

“寧夏第三大富豪”

1982年,22歲的高紅明從山西財經學院畢業,進入太原的一家國企太原銅業工作,在財務處一呆就是6年。

后來,高紅明又先后在山西鋁業集團和山西煤管局工作。

1994年,在三大國有企業完成了資金、人脈、團隊和行業的積累后,34歲的高紅明下海經商。

2008年,隨著西部大開發戰賂的實施,國家在投資項目、稅收政策和財政轉移支付等方面加大了支持力度,其中寧夏成為了西部大開發及“一帶一路”的重點發展區域。

2010年,遠高集團在寧夏銀川成立,高紅明將產業重心從單一礦產品開采調整到風力發電配套裝備的加工制造上。

隨后,遠高集團在高紅明的帶領下不斷發展壯大,其致力于建成中國西部最大的新能源裝備制造生產企業。

值得一提的是,高紅明的獨子高遠出生于1988年,19歲進入復旦大學計算機學院,23歲就讀美國紐約大學商學院金融專業。

在美留學期間,高遠曾在美國JP摩根的固定收益衍生產品部門工作,留學歸來以后,他回到父親高紅明的遠高集團擔任董事長助理、總經理,負責融資工作。

值得注意的是,據工商變更信息,2020年10月高遠退出遠高集團高級管理人員備案名單,但其父高紅明仍然在列。

工商變更信息

根據2020年胡潤百富榜顯示,高紅明、郝風仙夫婦以63億元財富位列第923位;早在2016年其就以35億元身價排名全國1189位。

高紅明家族在寧夏僅次于寶塔石化孫珩超和天元錳業賈天將,位列“寧夏第三大富豪”。

但目前,寶塔石化孫珩超因涉嫌票據詐騙被逮捕,遠高集團爆發債務危機,高紅明家族也疑似失聯,寧夏富豪的結局實在讓人唏噓。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!