丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

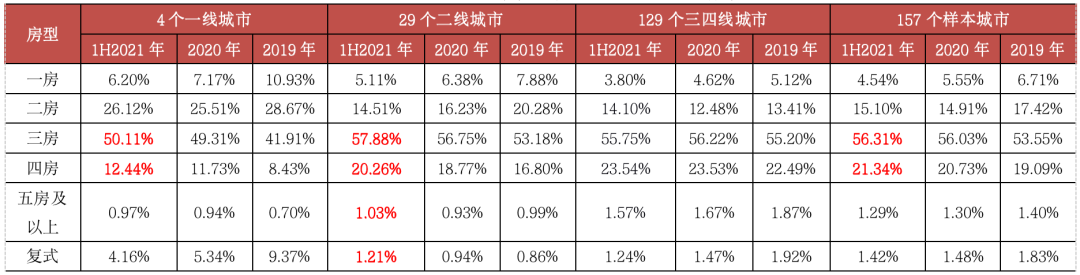

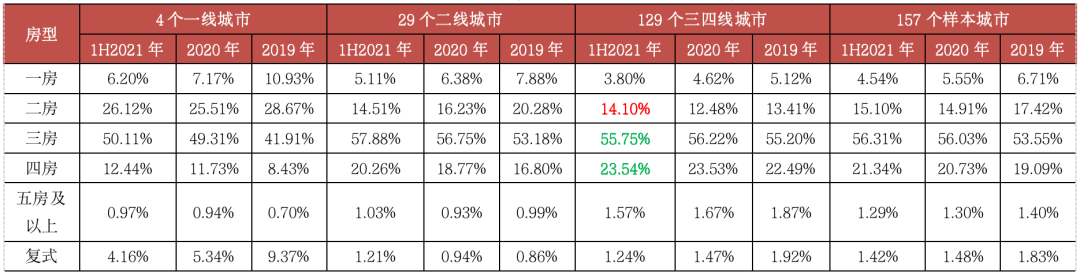

2021年上半年,改善性需求持續釋放,三房依然穩居成交主力,157個重點監測城市普通商品住宅成交數據顯示,三房戶型成交占比達56.31%,較2020年增長0.28個PTS,四房成交比重持續提升,較2020年增長0.61個PTS至21.34%。

在這其中,157城住房需求結構出現以下三方面的典型特征:

其二,購房消費降級,三、四線城市兩房成交占比止跌回升,戶型小型化趨勢進一步強化,120平方米以上三房、140平以上四房較難去化。

其三,豪宅成交顯著放量,總價1000萬元以上豪宅成交同比增長71%,一線城市頂豪成交皆創同期新高。

展望未來,改善性需求或將持續釋放,三房、四房成交占比仍將穩中有升,但整體增幅或將趨勢性走緩。2021年豪宅市場有望迎來成交大年。

01

三房依然穩居成交主力

157個重點監測城市普通商品住宅成交數據顯示:

一線城市三房、四房占比持續提升。2021年上半年,一線城市三房戶型成交占比50.11%,較2020年再增0.8個PTS;四房成交占比12.44%,較2020年再增0.71個PTS。

二線城市改善性需求堅挺,三房、四房成交比重仍保持較快增長。2021年上半年,二線城市三房戶型成交占比升至57.88%,較2020年再增1.33個PTS,四房戶型成交占比達到20.26%,較2020年再增1.49個PTS。

表:157個重點監測城市普通住宅分戶型成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

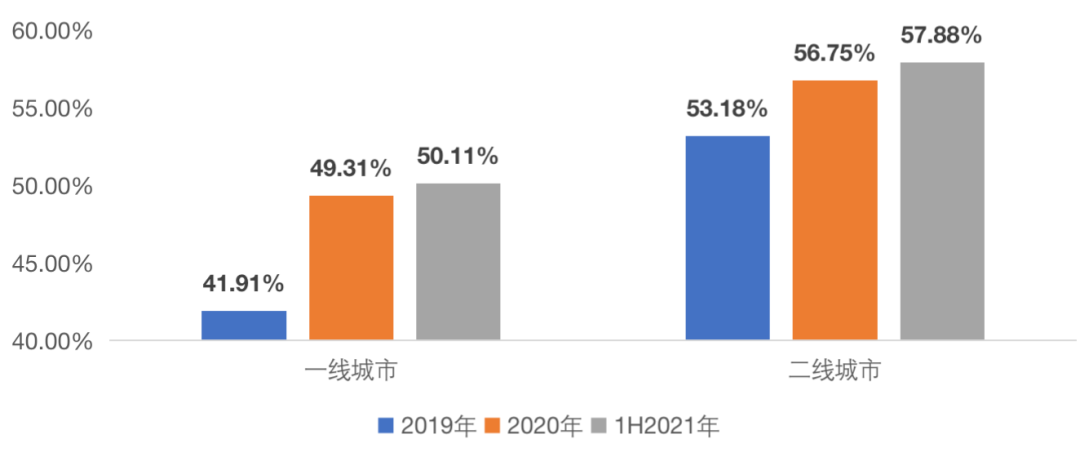

值得一提的是,一線、二線城市三房成交占比增速明顯放緩,2021年上半年,一線城市三房占比較2020年僅上漲0.8個PTS,而2020年相較2019年增長了9.4個PTS,二線城市三房占比增幅為1.13個PTS,相較于此前的3.57個PTS也有明顯退坡。

表:2019-2021上半年4個一線城市和29個二線城市普通住宅三房成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統

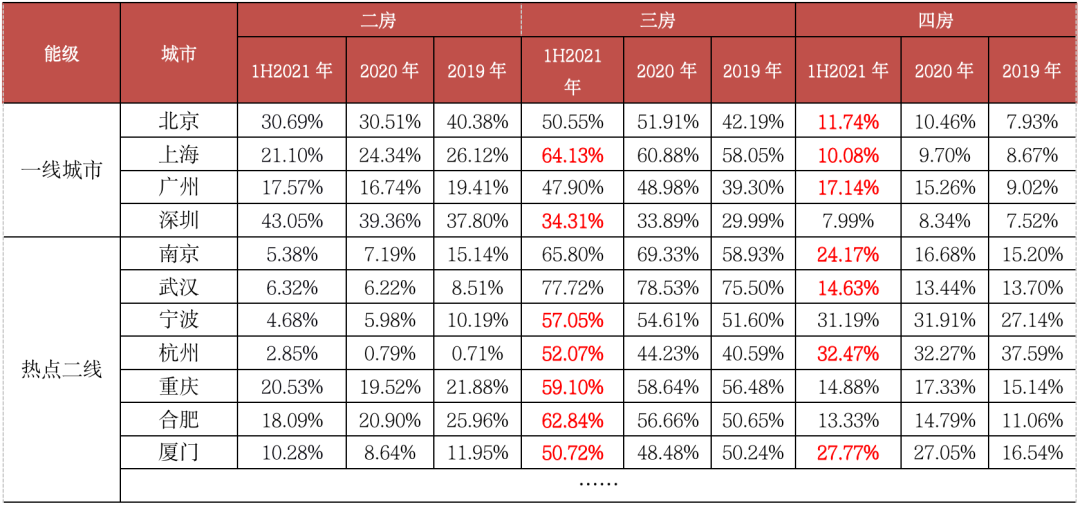

表:重點一線、二線城市普通住宅二房、三房、四房成交套數占比

注:受篇幅限制略去部分二線城市

注:受篇幅限制略去部分二線城市

數據來源:CRIC中國房地產決策咨詢系統

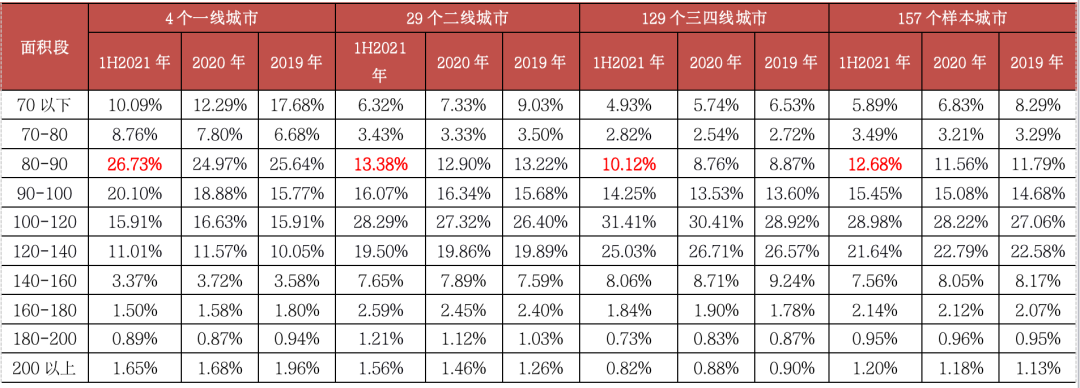

表:157個重點監測城市普通住宅分面積段成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統02

消費降級、戶型小型化趨勢變強

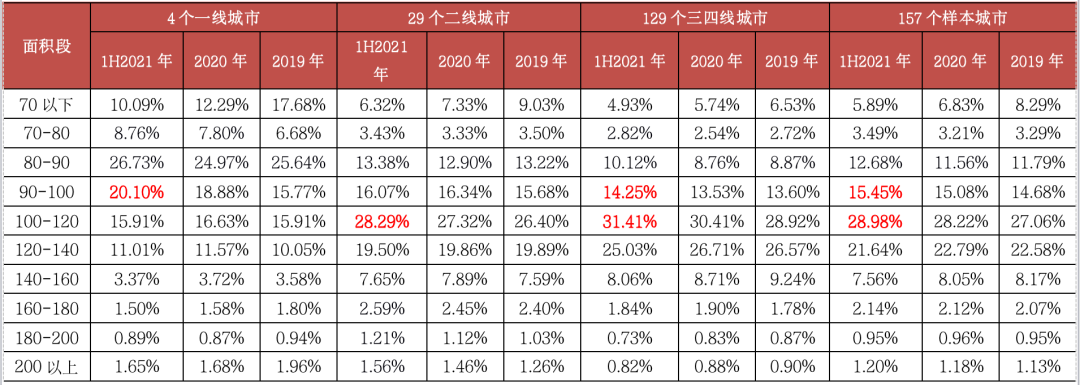

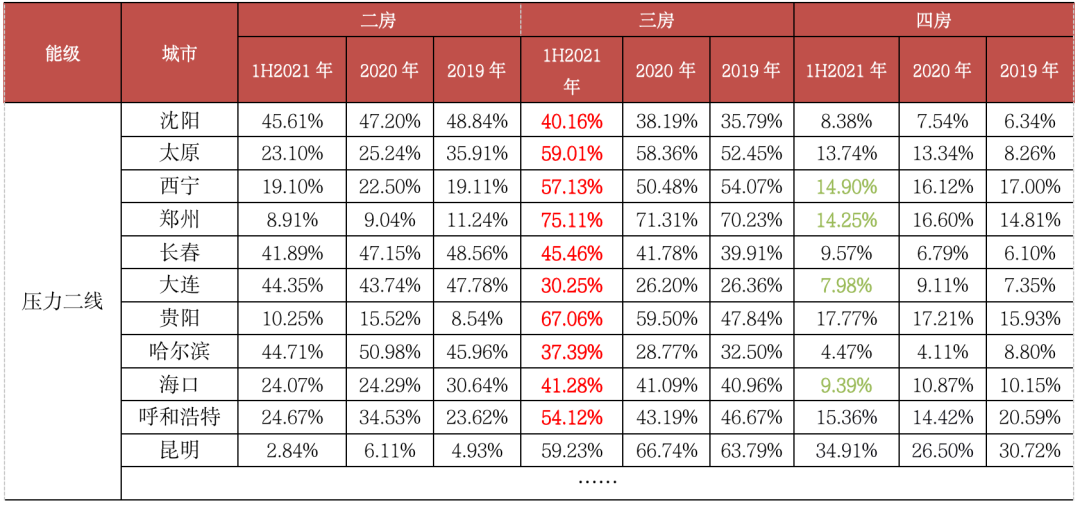

2021年上半年,三四線城市三房仍是成交主力,但成交占比階段性下行,較2020年減少0.47個PTS至55.75%。二房成交占比升至14.10%,較2020年增長1.62個PTS,較2019年亦增長0.69個PTS。直觀反映三四線城市購房消費適度降級,經濟增長放緩、就業壓力加大、居民減收等多方面因素共同導致市場購買力疲軟。壓力二線城市購房消費降階,部分改善需求由四房降級為功能性三房。

表:157個重點監測城市普通住宅分戶型成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統表:部分二線城市普通住宅二房、三房、四房成交套數占比

注:受篇幅限制略去部分二線城市

注:受篇幅限制略去部分二線城市

回看2020年,不難發現當年成交占比增幅最大的是90-140平方米首改及剛改類產品,而進入2021上半年,成交比重增長明顯的則是80-120平方米首置及首改類產品,面積段增長中樞有所下移,反映需求結構更趨剛需化。

值得特別注意的是,80-90平方米戶型成交占比由跌轉升,且增幅為各面積段中最大,較2020年增長1.12個PTS。

表:157個重點監測城市普通住宅分面積段成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統

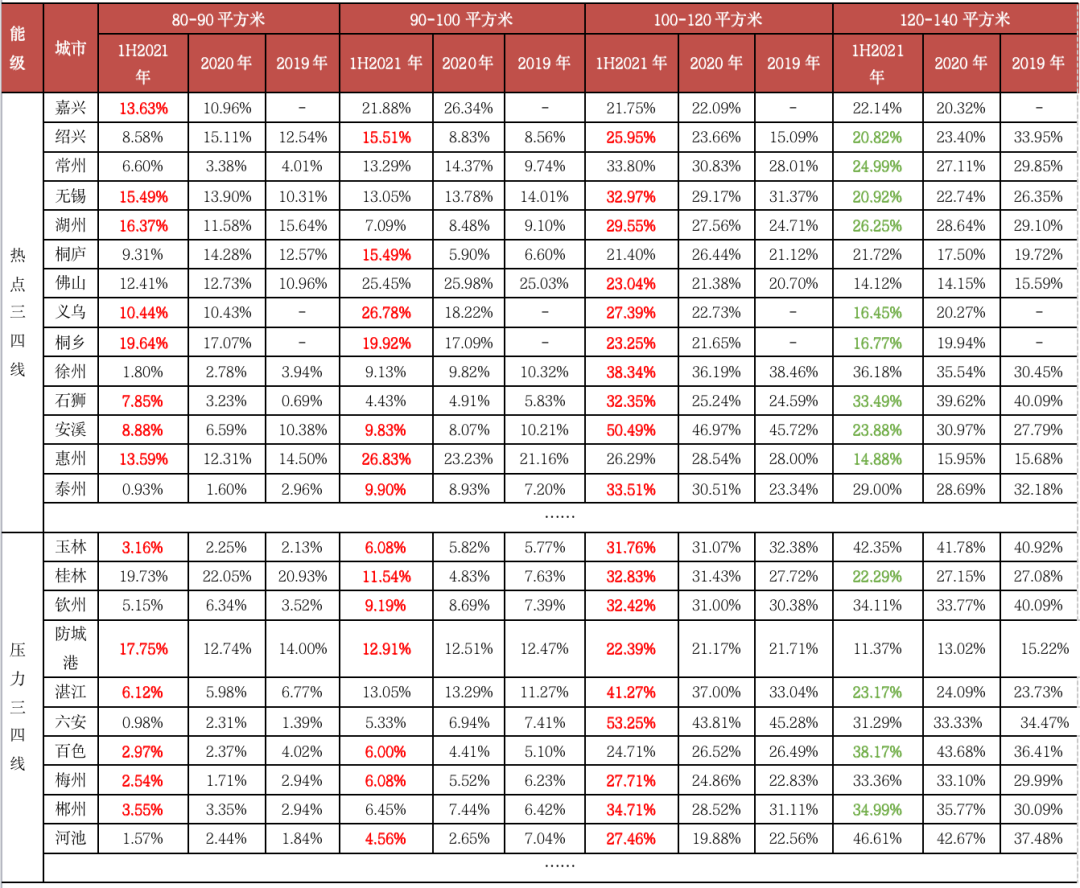

我們認為,不同類別三四線城市購房消費降級的具體表現和內在動因有明顯差異。熱點三四線城市房價上漲壓力較大,小面積、低總價產品更受剛需和投資性客戶歡迎;壓力三四線城市居民購買力瓶頸盡顯,購房消費被迫降級。

一方面,熱點城市房價上漲壓力大,基于“先上車再改善”的理念,剛需購房者更青睞小面積戶型。另一方面,鑒于小面積產品總價低、易變現的特征,投資性客戶也更為偏好小戶型房源。

同時壓力三四線城市疫后居民購買力瓶頸盡顯,購房消費被迫降級,80-120平方米首置及剛改產品更為暢銷,120平方米以上改善產品銷售放緩。

表:重點三四線城市普通住宅

分面積段成交套數占比 注:受篇幅限制略去部分三四線城市

注:受篇幅限制略去部分三四線城市

數據來源:CRIC中國房地產決策咨詢系統

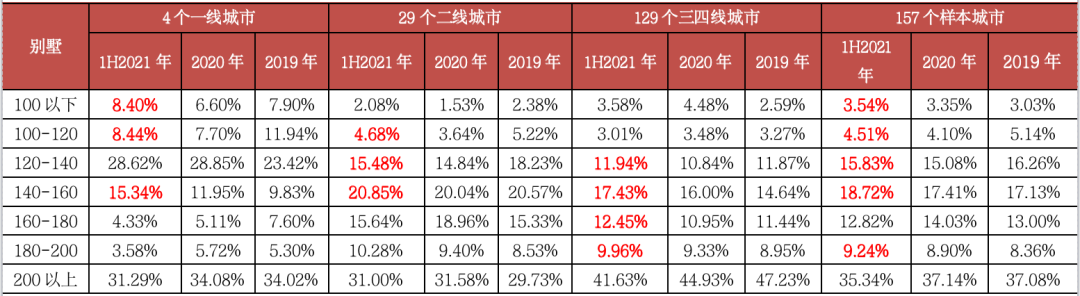

從別墅產品來看,2021年上半年,疊墅產品銷售“一枝獨秀”,市場占有率大幅擴容,聯排別墅去化表現不佳,成交比重加速下滑。157城疊墅成交占比達到52.30%,較2020年躍升8.69個PTS,一舉取代聯排成為別墅市場成交主力。聯排別墅成交比重出現加速下滑的趨勢,占比跌至40.99%,較2020年驟降7.73個PTS,獨棟、雙拼市場占有率明顯偏低,占比較2020年分別減少0.69個PTS和0.26個PTS。

在這其中,一線城市疊加別墅最受市場歡迎,成交占比升至57.24%,較2020年增長8.27個PTS。聯排別墅銷售遇冷,成交占比降至36.54%,較2020年銳減8.1個PTS。

表:157個重點監測城市別墅分戶型成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統

從具體面積來看,2021年上半年,100-160平方米中小戶型別墅重新走俏,總成交占比達到39.06%,較2020年增加2.47個PTS。其中,140-160平方米別墅成交比重增長最為明顯,占比較2020年上升1.31個PTS。100-120平方米、120-140平方米別墅成交比重止跌回升,分別較2020年增長0.41個PTS和0.75個PTS。

一線城市80-120平方米、140-160平方米緊湊型別墅成交最為活躍。二線城市90-160平方米別墅悄然流行,2021年上半年成交占比達到42.16%,而160-180平方米別墅去化表現不暢,成交占比跌至15.64%,較2020年減少3.32個PTS。三四線城市120-200平方米別墅去化表現搶眼,2021年上半年成交占比升至51.78%,較2020年增長4.66個PTS。200平方米以上大戶型別墅銷售遇冷,成交占比由2019年的47.23%降至2021年上半年的41.63%,累計跌幅達5.6個PTS。

表:157個重點監測城市別墅

分面積段成交套數占比

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統

03

北上廣深頂豪成交創新高

2021年上半年,豪宅市場全面轉暖,成交顯著放量,157個重點監測城市總價1000萬元以上豪宅累計成交24451套,同比增長71%,較2019年同期增長97%。

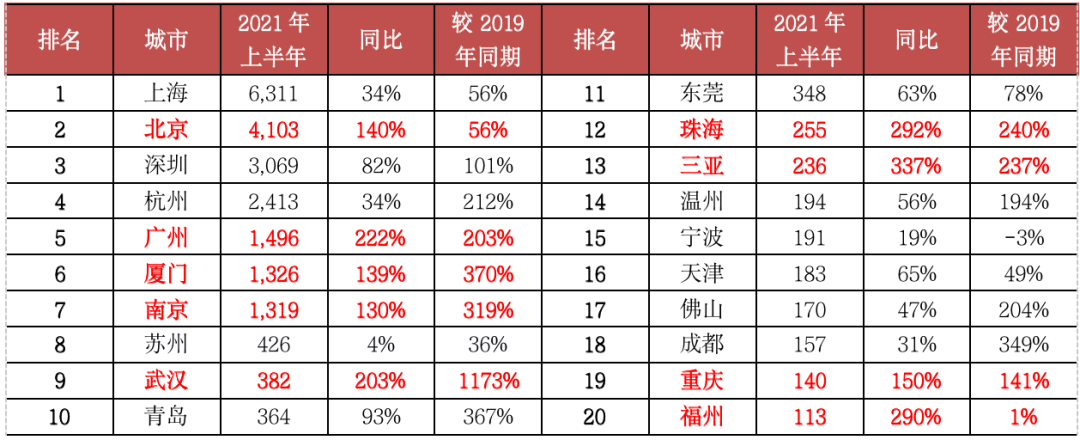

2021年上半年,共計22個城市總價1000萬元以上豪宅成交套數達到100套以上,較2020年上半年新增珠海、三亞、重慶、福州、濟南和紹興6城。其中,廣州、廈門和南京總價1000萬元以上豪宅成交套數歷史首次突破1000套,上海、北京、深圳和杭州更是突破2000套。尤其是上海,中環沿線泛豪宅化特征明顯,2021年上半年總價1000萬元以上豪宅成交6311套,穩居全國首位,同比增長34%,較2019年同期增長56%。

數據顯示,絕大多數城市豪宅市場明顯升溫,總價1000萬元以上豪宅成交好于去年同期,北京、廣州、廈門等多城成交放量,同比均實現翻倍增長。僅限于昆明、沈陽等部分城市豪宅市場遇冷,總價1000萬元以上豪宅成交套數排名跌出TOP20。

表:2021年上半年總價1000萬元以上豪宅成交套數TOP20城市(單位:套)

數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統

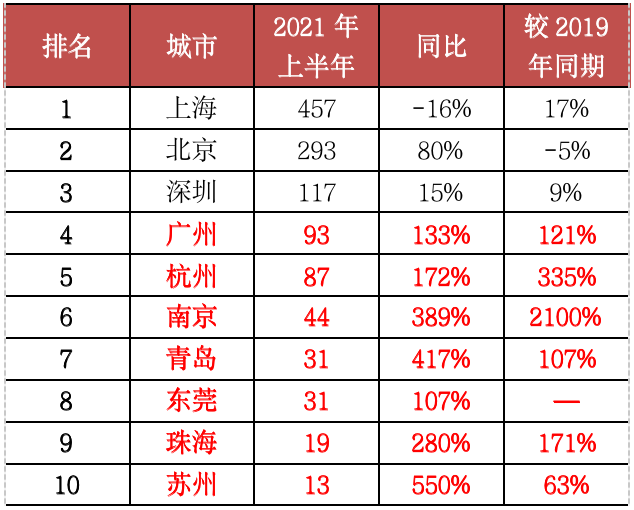

上半年,頂豪市場同樣有所升溫,成交整體穩中有升,157城總價3000萬元以上頂豪累計成交1250套,同比增長32%,較2019年同期增長31%。

上海、北京和深圳仍是頂豪聚集地,2021年上半年總價3000萬元以上頂豪成交套數皆超100套,明顯高于其他城市。其中,上海頂豪成交457套,依舊排名全國首位,同比下降16%,較2019年同期仍增長17%。主要還是受限價、限簽政策影響,新房集中供應后遠郊區域的剛需盤供貨節奏明顯加快,核心區位的頂豪項目則較難拿到新的預售證,推售時間節點被迫向后延期,網簽備案也時有停滯。

廣州、杭州、南京等多城頂豪市場轉暖,2021年上半年總價3000萬元以上頂豪成交明顯放量,同比均實現翻倍增長。

表:2021年上半年總價3000萬元以上豪宅成交套數TOP20城市(單位:套)

數據來源:CRIC中國房地產決策咨詢系統

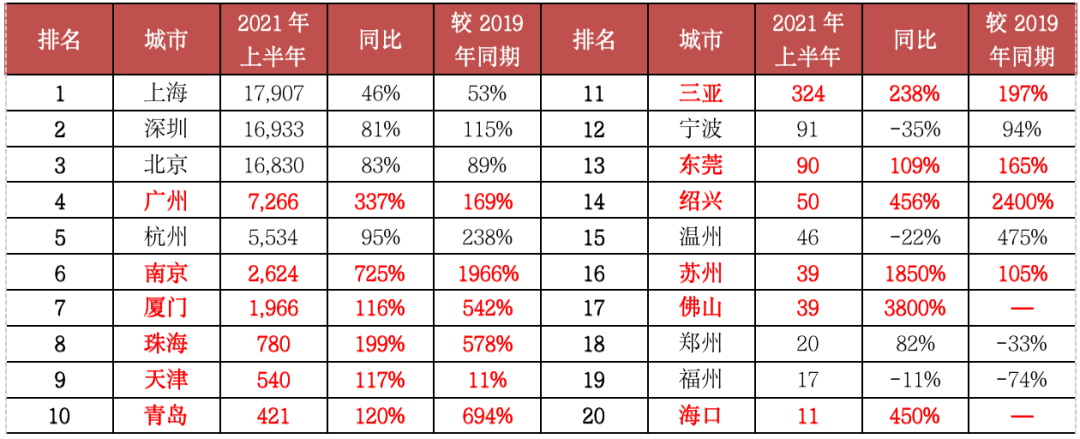

從單價來看,157城單價5萬元/平方米以上豪宅累計成交71658套,同比增長90%,較2019年同期增長109%。

受高房價因素影響,上海、深圳和北京豪宅成交異常活躍,2021年上半年單價5萬元/平方米以上豪宅成交套數都在1.7萬套附近,顯著高于其他城市。其中,上海豪宅成交套數達到17907套,暫居全國首位,同比增長46%,較2019年同期增長53%。

廣州、南京、廈門、珠海等熱點二、三線城市豪宅市場持續轉暖,2021年上半年單價5萬元/平方米以上豪宅成交明顯放量,同比均實現翻倍增長。典型如南京,2020年下半年限價政策適度松綁,以河西為首的核心區域豪宅預售證審批進度顯著加快,致使豪宅成交持續放量。2021年上半年,南京單價5萬元/平方米以上豪宅成交躍升至2624套,迭創歷史新高,同比增長7倍有余,較2019年同期更是增長近20倍。

與此同時,蘇州、佛山和海口豪宅成交顯著放量,順利入圍TOP20城市。例如蘇州,2021年上半年單價5萬元/平方米以上豪宅成交39套,這在歷史上實屬罕見,主要還是受姑蘇區的仁恒耦前熱銷影響,單盤便貢獻30套豪宅成交,其余項目豪宅成交套數均在個位數。

僅限于寧波、溫州、福州等部分城市豪宅市場有所降溫,成交再次步入下行通道,但并未明顯失速。主要還是受限價政策影響,豪宅預售證審批進度趨勢性放緩,網簽備案延期常態化。例如寧波,基于提振市場熱度等多方面因素考量,2020年二季度房管局同步加快豪宅預售證審批及網簽備案,豪宅成交脈沖式放量。隨著樓市持續轉暖并出現過熱征兆,2020年四季度以來豪宅預售證審批及網簽備案趨勢性走緩,成交逐漸回落至穩態。2021年上半年,寧波單價5萬元/平方米以上豪宅成交91套,同比下降35%,較2019年同期仍增長94%。

表:2021年上半年單價5萬元/平方米以上豪宅成交套數TOP20城市(單位:套) 數據來源:CRIC中國房地產決策咨詢系統

數據來源:CRIC中國房地產決策咨詢系統

157城單價10萬元/平方米以上頂豪累計成交7051套,同比增長81%,較2019年同期增長175%。

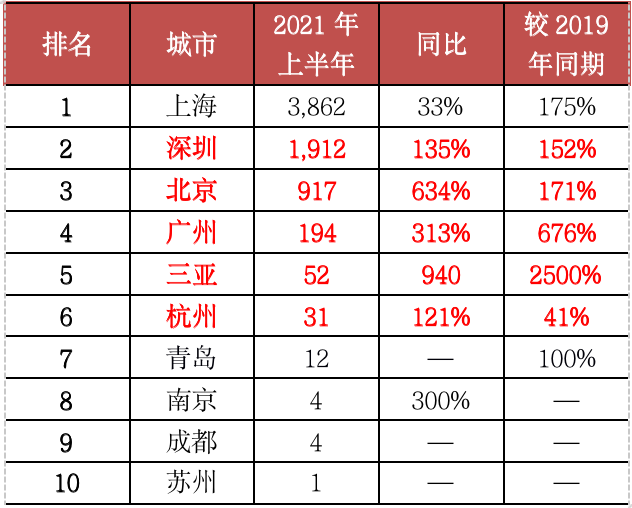

頂豪成交主要集中在一線城市,上海仍高居榜首。2021年上半年,上海單價10萬元/平方米以上頂豪成交3862套,同比增長33%,較2019年同期增長175%。主要還是受限價政策影響,中環沿線頂豪一、二手價格明顯倒掛,買到及賺到的心理預期強烈。

其次分別為深圳、北京和廣州,頂豪市場持續火爆,成交皆創同期新高。例如深圳,2021年上半年單價10萬元/平方米以上頂豪月均成交套數都在300套以上,累計成交達到1912套,同比增長135%,較2019年同期增長152%。

二、三線城市中僅三亞、杭州和青島頂豪成交明顯放量,成交套數均達到兩位數以上。例如三亞,2021年上半年頂豪市場迅速復蘇,單價10萬元/平方米以上頂豪成交52套,創2018年以來同期新高。反觀南京、成都、蘇州和重慶頂豪僅零星成交,成交套數皆不足5套。

表:2021年上半年單價10萬元/平方米以上豪宅成交套數TOP20城市(單位:套)

數據來源:CRIC中國房地產決策咨詢系統

展望未來,改善性需求或將持續釋放,三房、四房成交占比仍將穩中有升,但整體增幅或將趨勢性走緩。

受惠于改善性需求持續釋放,90-120平方米中檔產品或將更受市場歡迎,成交占比或將穩步提升。受高房價因素影響,一、二線城市市場購買力增長乏力,戶型小型化特征將愈加明顯,80-90平方米小戶型成交占比或將持續提升。

與此同時,我們認為,2021年豪宅市場有望迎來成交大年,總價1000萬元以上豪宅成交或將持續放量,全年成交有望創歷史新高。頂豪市場或將持續轉暖,總價3000萬元以上頂豪成交或將穩步提升,單價10萬元/平方米以上頂豪更有望創歷史新高。主要還是受限價政策影響,多數豪宅項目一、二手價格明顯倒掛,買到及賺到的心理預期強烈。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!