金融二叉樹

金融二叉樹

更多干貨,請關注資產界研究中心

作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

01公募REITs

今年是無疑是公募REITs元年,從2020年政策的搭建到今年的發行,公募REITs取得了質的突破。公募REITs的出現不僅為發行人提供一個高效的融資渠道,也為投資者提供一個分散組合風險的投資標的。

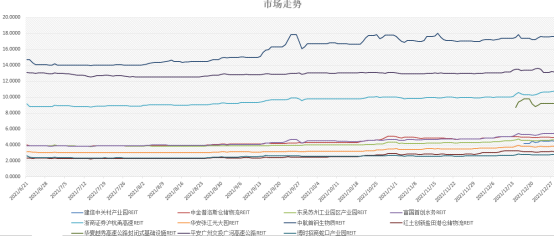

1、發行-投資者熱情高漲

2021年6月首批發行的9只公募REITs成功上市,最低的基金配售率大概1.5%,投資者熱情高漲。

2021年11月第二批公募REITs發售,兩只產品配售比例分別為2.138%、1.969%,投資者熱情不減。

2、業績-價格走勢平穩

9只首批上市的公募REITs上市首日全部收漲,第二批的建信中關村REITs更是在上市首日,開盤封死30%漲停。

整體來看,基金二級市場價格走勢平穩。

3、分紅-長期年均投資回報較高

REITs的分紅主要源自所持有不動產的租金收入,分紅較為穩定,波動性小,長期投資回報較高。

首批上市的公募REITs已陸續開始分紅,其中中金普洛斯REITs分紅方案:0.5220元/10份基金份額;中航首鋼綠能REITs分紅方案:5.1541元/10份基金份額。

02 消費金融

2021年是消費金融ABS轉折性發展的一年,從螞蟻整改到對馬上金融的監管;從花唄和借唄ABS暫停上市,到醫美消費金融禁止入池ABS,消費金融ABS的監管更上了一層臺階。

消費金融ABS曾經是資產證券化市場上的“熱搜”關鍵詞之一,2016年消費貸ABS開始迅速發展,到2017年已經占據了企業ABS市場份額的近三分之一,18年、19年消金ABS發展逐漸達到了頂峰,而螞蟻花唄被作為優質互聯網消金的代表,備受青睞,也成為發行量最大的消金ABS。20年上半年受疫情影響,發行市場比較低迷,下半年隨著經濟的逐漸恢復,發行量又大幅提升。

但是隨著螞蟻暫緩上市及被監管約談、小貸新規的發布,消金ABS沖高回落,發行逐漸趨于冷淡,2021年上半年26個消金ABS項目終止發行,主要是螞蟻花唄和借唄。之后,上交所、深交所要求新掛牌的消費金融資產證券化(ABS)產品中,禁止新增“醫美消費金融”相關資產入池。消金ABS逐漸在告別過去野蠻生長的態勢,進入健康、生態的發展階段。

03 碳中和

“碳中和、碳達峰”無疑是今年最熱的主題之一,雙碳背景下,不僅新能源行業迎來了機遇與挑戰,碳排放節能領域ABS也同樣迎來了機遇與挑戰。從碳中和ABN到碳中和ABS;2021年共發行42只碳中和專項產品,其中ABS 17只,發行金額300.99億元;ABN 25只,發行金額526.19億元。

【碳排放節能領域主要包括:清潔能源類項目(包括光伏、風電及水電等項目)、清潔交通類項目(包括城市軌道交通、電氣化貨運鐵路和電動公交車輛替換等項目)、可持續建筑類項目(包括綠色建筑、超低能耗建筑及既有建筑節能改造等項目)、工業低碳改造類項目(碳捕集利用與封存、工業能效提升及電氣化改造等項目)等】。

縱觀全球,溫室效應、全球氣候變暖等由于二氧化碳排放量增多而引起的環境問題,是國際上達成共識亟待解決的問題。2020年9月22日,總書記宣布,“我國二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”。

根據清華大學發布的《中國中長期低碳發展戰略與轉型路徑研究》,中國要在2060年實現碳中和目標,2020年至2050年能源系統需要新增投資約138萬億元。面臨“碳達峰、碳中和”目標實現的刻不容緩及巨額投資的需求,如何拓寬融資渠道、創新融資模式成為研究的新課題。鼓勵綠色金融模式創新,發行綠色ABS、碳中和ABS不僅可以完成投資需求,一定程度上可以促進企業碳中和的積極性,從而促進碳達峰、碳中和目標的實現。

04 房地產

如果說2021年是消費金融轉折性發展的第一年,那么對房地產行業來說,可謂是“脫胎換骨”的一年。從多家房企債務違約到百強房企暴雷;從降薪裁員到房子降價出售;從地產稅試點到八部門聯合整頓,地產行業迎來了真正意義上的寒冬。

房地產業對ABS市場的影響也不可謂是不大,地產類ABS一直在資產證券化市場占據著重要的地位,尤其是供應鏈ABS的出現,一度獲得發行人和投資人的青睞,2021年上半年雖然華夏幸福發生實質性違約,但是地產企業依賴于供應鏈ABS,融資也相對順暢。

5月中基協叫停基金子公司備案房地產供應鏈類產品,同時也將房地產供應鏈類ABS儲架規模降至20億元。雖然地產ABS不斷地在調控,但是上半年地產ABS市場仍比較活躍,發行規模近3000億元,同比增長超過17%。

下半年隨著恒大輿情發酵、花樣年美元債違約,地產市場經歷流動性危機,新力、當代、佳兆業、奧園等主流房企先后違約,陽光城境內債、美元債展期,整個債券市場“瑟瑟發抖”。 受市場情緒傳導,8月地產類ABS發行規模明顯減少,而9月和10月更是出現了斷檔的情況。隨著市場環境的改善,11月開始交易所對房地產資產證券化產品的審批速度一定程度的加快。

就像萬科郁亮提出的“下一個春天”的說法,現在整個地產行業或許處在最艱難的時候,但是“千淘萬漉雖辛苦,吹盡狂沙始到金”,無論是地產行業還是地產ABS都會迎來健康發展的“春天”。

05 保障性住房

2021年隨著公募REITs的發展,保障性租賃住房(包括各直轄市及人口凈流入大城市的保障性租賃住房項目)也被納入試點項目。(發改委發布的〔2021〕958號通知(《國家發展改革委關于進一步 做好基礎設施領域不動產投資信托基金 (REITs)試點工作的通知》))

近年來,由于我國城鎮化的加速推進,大中型城市外來人口數量激增,這些地區的住房需求也在不斷地攀升,雖然對房價的調控從未間斷,但是相對高昂的房價,也超出了很多購房者的承受范圍。為了更好的解決中低收入者的住房問題,國家大力推行保障房項目,保障性住房不僅與人民生活水平更與社會的穩定息息相關。

公租房作為保障房體系的重要組成部分,滿足了城市中部分中低收入人群的住房需求,對于人才引進也有很大助力。公租房的籌建主要依靠財政投入,面對加速的投放及籌建,公共租賃住房的融資問題也是刻不容緩,資產證券化作為一種近年來備受青睞的融資模式,與公租房融資結合有一定的現實意義,而Reits是支持公共租賃住房發展、拓寬公共租賃住房融資渠道的有效金融工具之一。

06 長租公寓

2021年8月星河控股旗下星河實業深圳有限公司取得深交所關于“星河郡寓第一期廣州亞金中心資產支持專項計劃”符合掛牌條件的無異議函。該項目是2021年以來公開市場首個獲批的長租類REITs產品,也為沉寂許久的長租公寓ABS市場注入了活力。

從20年蛋殼公寓輿情以來,長租公寓也受到了重點關注。前幾年長租公寓“拔地而起”,一時間成為熱談,而長租公寓ABS也一度成為房地產融資的“寵兒”,魔方公寓、自如、保利的成功發行,更是引發了長租公寓的浪潮。但是隨著時間的推移,長租公寓的模式漏洞暴露了,前期為了搶房源、搶房客,一直處于燒錢的階段,一但市場發生變化或者經營稍有不善,那么身披的長租公寓光環就會褪去,等待著的只有市場的審判。

近年來長租公寓“暴雷”頻發,據不完全統計僅2020年就有40多家。但是隨著長租公寓的風險暴露,長租公寓ABS的熱度逐漸散去,監管機構的審核也愈發嚴格。不是不能獲批,而是更看重信用資質是否良好、涉及物業能否產生穩定現金流。

07 新基建

5G、人工智能不只是21年的關鍵詞更是近幾年乃至未來幾年的關鍵詞,以新發展理念為引領,以技術創新為驅動,以信息網絡為基礎,面向高質量發展需要,提供數字轉型、智能升級、融合創新。

其實這并不是一個新概念,早在2018年中央經濟會議上就重新定義了基礎設施建設,包括5G、人工智能、工業互聯網、物聯網等建設 。2020年6月,國家發改委明確新基建范圍,提出“以新發展理念為前提、以技術創新為驅動、以信息網絡為基礎,面向高質量發展的需要,打造產業的升級、融合、創新的基礎設施體系”的目標。

在新基建發展的背景下,資產證券化也將助力新基建,以智慧交通和智慧能源基礎設施為例,綠色ABS都有廣泛的應用空間,另一方面智慧交通和智慧能源又可以與碳中和概念更好的結合,尤其是能源市場。例如智慧停車項目、再生能源發電類項目都可以進行資產證券化,資產證券化在新基建領域的運用具有一定的現實意義。

08 知識產權

俗話說得好“知識就是力量”,21年知識產權ABS也逐漸成為大家討論的熱點話題。知識產權ABS的主要功能在于盤活存量知識產權資產、增強知識產權資產的流動性。

提起知識產權ABS,看似很新穎,但是絕不陌生。從文科租賃到愛藝奇世紀知識產權到佛山耀達專利許可再到高新投知識產權,知識產權ABS的發行與探索從未間斷。【知識產權有很多的種類,一般分為文學產權和產業產權。文學產權包括:發表權、署名權、修改權、保護作品完整權、復制權、發行權、出租權、展覽權、表演權、放映權、廣播權、信息網絡傳播權、攝制權、改編權、翻譯權、匯編權等;產業產權主要包括專利權、商標專用權。專利權包括發明、實用新型和外觀設計。商標權主要包括商品商標、服務商標和集體商標、證明商標。】

知識產權ABS主要有3種模式,以知識產權對應的應收賬款作為基礎資產、以知識產權作為售后回租標的或融資租賃標的、以知識產權收益權作為基礎資產。

市場上除了專利、許可、影視版權、商標權等少數種類發行了ABS外,知識產權作為基礎資產還有很多類型值得研究和探討。

“科技是第一生產力”,知識產權又是助力科技發展的強有力的基石,知識產權證券化融資將企業的“知識”變“資產”,不僅有效地拓寬了企業的融資渠道,還提升了企業的融資效率,助力企業在“科技興國”的道路上奮勇前進。

09 單SPV CMBS

今年市場上出現了很多首單SPV CMBS,有北京市首單(平安-昆泰資產支持專項計劃)、江蘇省首單單酒店類(中信建投-元聯-中聯-恒泰商置資產支持專項計劃)、西南地區首單商業資產類和上海市首單(申萬宏源-世博發展集團大廈資產支持專項計劃)。

我們所熟知的CMBS結構都是雙SPV,一層債權結構(一般為委托貸款和信托計劃)一層專項計劃,最初構建雙SPV的原因是一是要將將不穩定的底層資產現金流轉化為穩定的債權結構,達到可預測并可特定化的目的,另外一個就是證券公司、基金子公司作為專項計劃管理人,無法辦理抵押登記。

隨著不動產抵押方面的法律法規的修改(2019年7月19日,國務院辦公廳《關于完善建設用地使用權轉讓、出租、抵押二級市場的指導意見》(國辦發〔2019〕34號),明確提出放寬對抵押權人的限制。),專項計劃管理人可以辦理抵押登記,隨即20年首單不包含信托計劃等債權結構的單SPV CMBS(華泰佳越-仁恒三亞皇冠假日酒店資產支持專項計劃)誕生。

單SPV與雙SPV相比,結構簡單,減少產品結構中的通道,減少費用的同時更加直觀,21年單SPV CMBS結構的發行數量也可以看出來,單SPV不僅被市場接受,也逐漸被市場青睞。

10 創新

創新也是今年整個ABS市場上聽到最多的詞之一,縱觀史今我們最不缺的就是創新的動力和創新的實力。從2005年我國資產證券化試點初始,到2011年試點正式重啟,從2015發行的逐漸爆發,到今年各種各樣的“首單”,我國ABS市場經歷了十六載,經歷過次貸危機,也經歷過疫情的沖擊,我國ABS市場越來越健康也越來越成熟,穩中尋創新也成為市場常態。

隨著監管環境的改變,企業的融資需求也在變化,如何將融資需求與資本有機的結合,正是資產證券化的意義所在,資產證券化有也存在著創新的必要性。整個ABS市場的生態和效率在逐漸完善,加上科技助力的加持,在創新ABS結構設計的同時,有利于商業模式升級的實現和多維度聯動。

提起ABS市場還有一個詞就是“內卷”,不僅是ABS市場,整個金融行業仿佛都在“內卷”,然而復雜、“講究”不代表高級,無效的內部競爭、惡劣的外部競爭,是“內卷”的元兇之一。改善這種情況,創新十分重要,創新也不是“閉門造車”,要以監管、政策為基石,結合當下的環境、企業的需求,有目標的、有效率的創新。

2021年整個ABS市場發展勢頭良好,相信2022年ABS市場仍大有可為!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2021年ABS市場十大關鍵詞