陌爺地產圈

陌爺地產圈

更多干貨,請關注資產界研究中心

作者:陌爺

來源:陌爺地產圈(ID:gh_6e6c6fd48723)

作為國資屬性的老牌房企, 出身優越,03年即登錄資本市場,且又趕上中國房地產發展的黃金周期,然而近些年來的發展卻屢屢踏錯節奏,踩錯周期。

而近期,首創置業也正式公告了其21年的財務半年報。作為最后一期的“謝幕”報表,意料之外卻又情理之中。

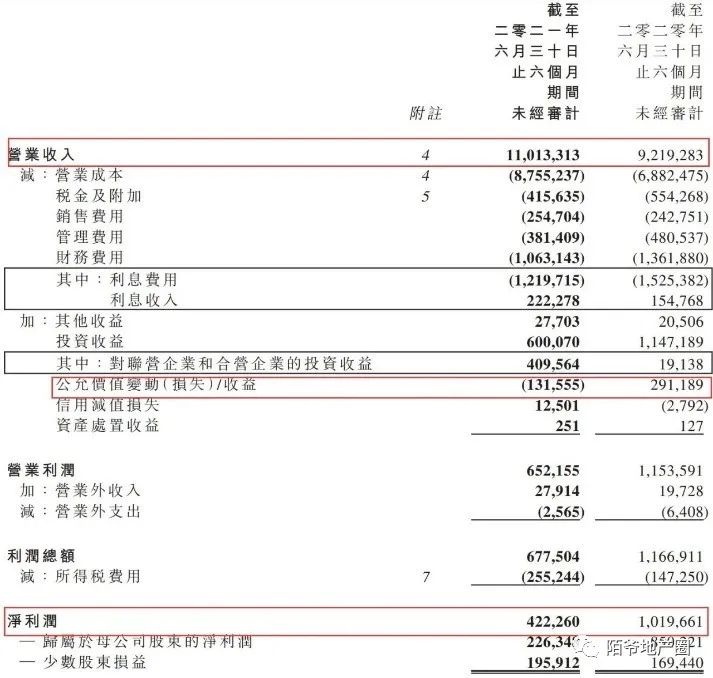

從數據上看出:

但是,營業稅后毛利率卻僅為19%,同比降低5%。而凈利潤卻跌了接近6億元(僅為4.22億),跌幅達到58.59%。

歸母凈利潤跌得更慘,從2020年上半年的8.5億元,降到如今的2.26億元,斬掉了73.38%。

從報表數據中,我們可以看出,上半年年的營業成本為87.55億元,增速27.21%,同期超應收增長8%。

公允價值變動損益作為房企報表的調節神器,往往屢試不爽。尤其是新城、龍湖、寶龍等投資物業居多的房企,在財務報表中往往都會有粉飾的痕跡。

(3)投資收益同步腰斬式縮水:

從2020上半年的11.47億元,降至2021上半年的6.00億元,同比降低48%。

NO. 2

而究其原因,我們不難發現,首創置業雖具有其他房企所艷羨的股東背景及融資能力,但并沒有很好的抓住行業發展周期。

屢屢與周期錯頻,尤其是對加杠桿與降杠桿的窗口不能做到精準把握,是其走到這一步最直接的原因。

一、失衡的布局及土儲結構

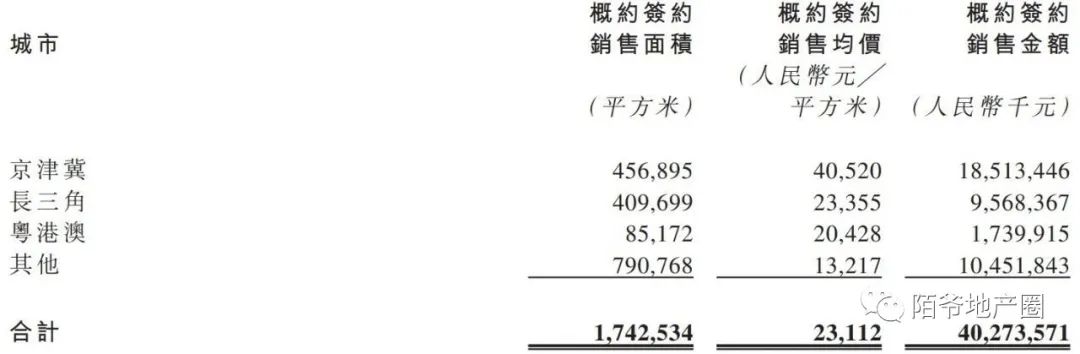

2021上半年,首創置業各項目實現簽約面積174.3萬平米,金額402.7億元。

京津冀、長三角、粵港澳三大核心城市圈簽約金額298.2億元,占比約74.0%。

上一輪行業周期中,凡是重倉京津冀的房企基本都是付出了慘痛的代價,比如華夏幸福、泰禾、遠洋集團等。

與長三角相比,京津冀的住宅市場在很長一段時間并不活躍,降價保流速是常規的止損手段。

而在20年及21年結轉的項目基本都是在16-18年或拿的高價地。

二、 高居不下的杠桿水平

高居不下的負債水平一直是首創置業的心頭病,尤其是在面臨“三道紅心”監管后。其在資本市場異常活躍,僅今年依靠其國資增信融資發債高達百億。

先是斷臂求生:

今年3月29日首創置業稱將旗下首創鉅大(01329.hk)等在內的全部奧特萊斯業務轉讓給控股股東首都創業集團有限公司(以下簡稱“首創集團”)。

據資料顯示,首創置業上半年僅新增3個項目,分別是浙江省桐鄉市高鐵新城項目、上海市松江廣富林地塊和青浦夏陽雙地塊。

上海市兩宗地塊則是6月份通過競拍方式獲得,土地價款分別為21.35億元、12.32億元。

而2020年上半年,根據公司中期報告披露,首創置業共投資北京、鄭州、南京、重慶等地6個二級開發項目,均為非競爭性底價獲取,總土地投資額125.8億元。

不論是項目數量還是相應的土地價款,首創置業今年上半年都有較為明顯的下降。

首創雖然做出了巨大的努力,卻也沒能很好的抵抗住資本市場的洪流。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“陌爺地產圈”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 首創置業,最后的半年報!