聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:宏觀研究部

來源:聯合資信(ID:lianheratings)

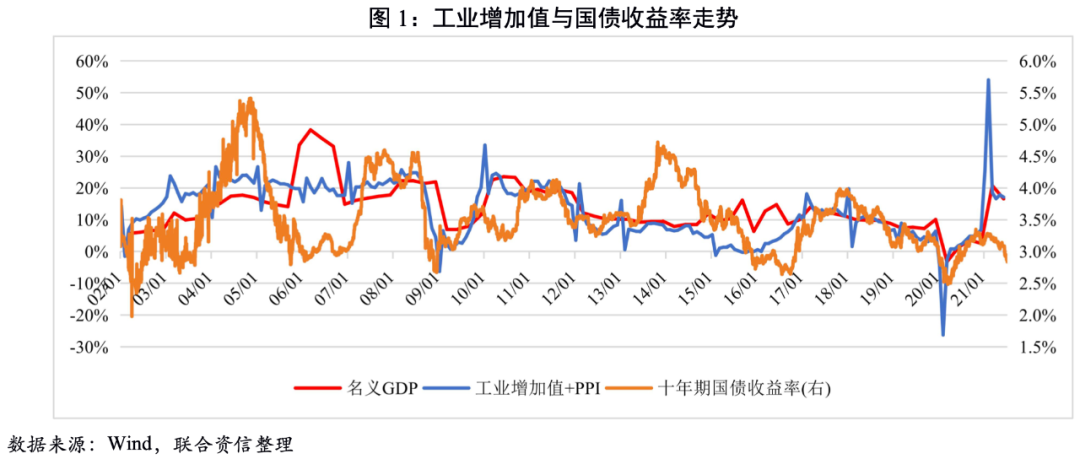

7月制造業PMI連續第四個月回落,臨近榮枯線,產需兩端均出現回落,或預示我國工業生產擴張趨勢短期內將繼續放緩,經濟修復動能減弱;高頻數據同樣印證產需偏弱,生產端高爐開工率繼續下行,需求端汽車批發銷量、房地產銷售走弱,同時7月下旬以來的疫情將抑制消費情緒。通脹方面,7月豬肉價格和蔬菜價格同比繼續下降,雖然降幅有所收窄但基于2020年7月基數上升,預計7月CPI同比增速繼續小幅回落;PPI方面,國際原油價格上升,國內鋼材、煤炭價格同比上行,與PMI出廠價格反彈相一致,7月PPI同比增速難以進一步下降,或將持平或小幅上行。整體看,7月基本面偏弱,通脹雖然依然位于高位,但進一步上漲幅度或將有限,國債收益率依然有下行空間。

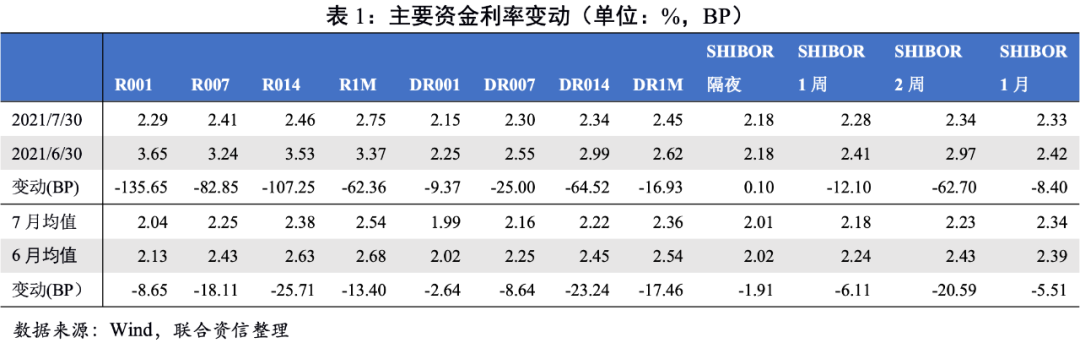

7月資金面相對較為寬松,主要資金利率月度均值全面下行。全面降準后,央行雖然并未降低MLF操作利率且縮量續作,共計釋放了7000億的流動性。隨著銀行月末考核臨近,7月底資金利率有所上行,7月28日,R007和DR007分別升至2.60%和2.39%的月內高點,較去年同期有所提高,但低于2019年同期。

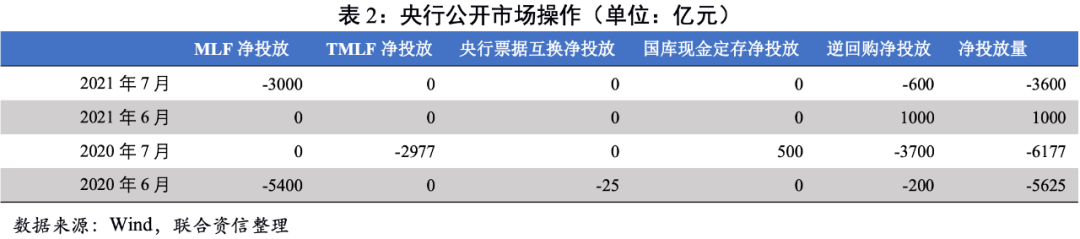

7月政治局會議較4月的政治局會議刪除了“不急轉彎”的表述,但同時強調“要做好宏觀政策跨周期調節”,會議強調“穩健的貨幣政策要保持流動性合理充裕,助力中小企業和困難行業持續恢復”,與7月初國常會議表示對中小企業支持態度相一致,疊加當前MLF存量為歷史最高值,因此下半年不排除通過降準置換MLF的方式推動銀行端負債成本下降以達到降低中小企業融資成本的目的。結構性信用寬松政策疊加政府債發行,或將帶動下半年社融存量增速觸底反彈。從圖3可以看出,社融存量增速與國債收益率走勢相關性較高,且領先十年期國債收益率,因此同樣支持短期內國債收益率下行,但長期走勢還需要進一步確認基本面走勢。

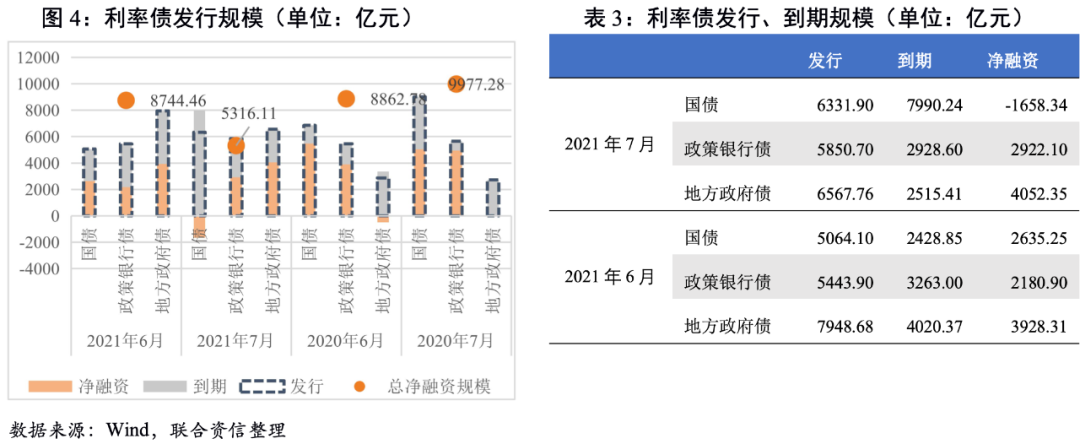

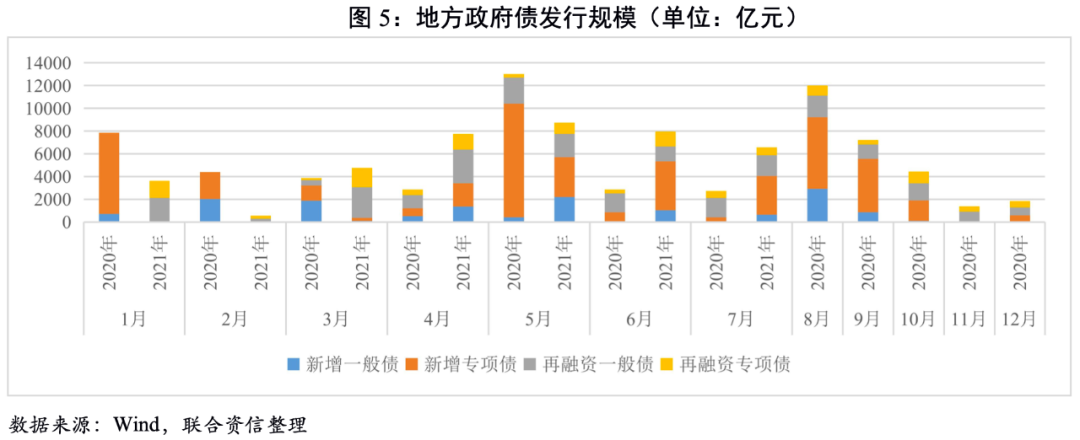

7月,利率債總發行規模環比小幅上升,凈融資規模環比繼續下降,主要是由于7月國債到期規模大幅上升;凈融資規模較上年同期大幅減少。其中,7月國債發行規模創今年最高,預計下半年或將恢復往年的供給節奏。政策性銀行債發行基本符合歷史發行節奏。截至7月底,新增地方政府債發行進度僅為37.11%,顯著慢于2020年及2019年的發行節奏,一方面是由于今年專項債額度下發時間較晚,另一方面是專項債發行門檻提高導致項目申請放緩。7月政治局會議表示“合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”,表明下半年的發行或將提速,此前財政部長劉昆表示“適當放寬專項債的發行時間限制,合理把握發行節奏”,因此預計部分專項債發行將平滑至四季度。整體看,下半年利率債發行規模較上半年將有所增加,其中主要是由于專項債發行規模上升。

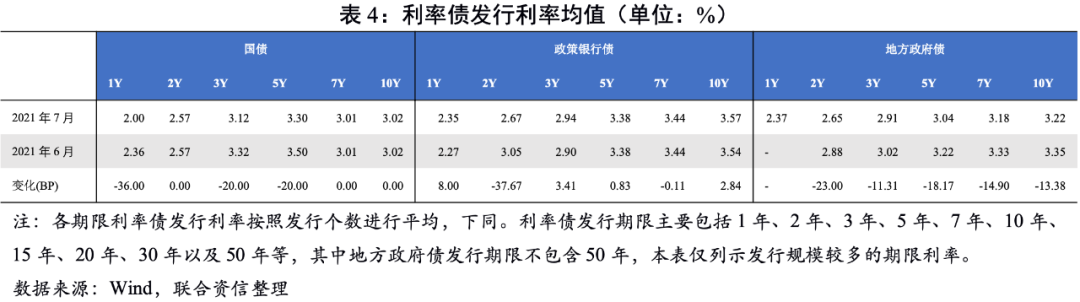

從發行利率看,7月國債受資金面及避險情緒影響,配置需求較強,短端發行利率下行明顯;政策銀行債發行利率漲跌不一,主要是6月國開行發行了1年、3年和5年期的境內美元債,發行票面利率拉低了平均值;地方政府融資成本回落,7月地方政府債主要期限發行利率較6月均出現下行。

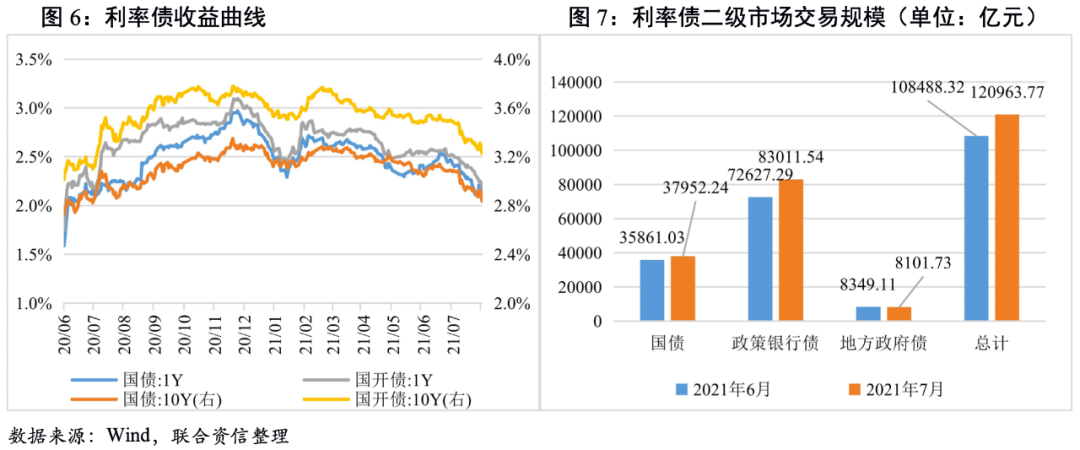

7月利率債收益率整體下行。7月中旬發布的經濟數據雖然好于預期,但利率債收益率并未出現上行,主要是全面降準帶來的降息預期,疊加7月資金面相較6月寬松;6月下旬以來,債市供給壓力上升,但由于河南暴雨以及各地疫情的反彈提升避險情緒,利率債收益率延續下行趨勢。從債市交易規模看,7月債市交易活躍度上升,顯示配置盤需求強勁。

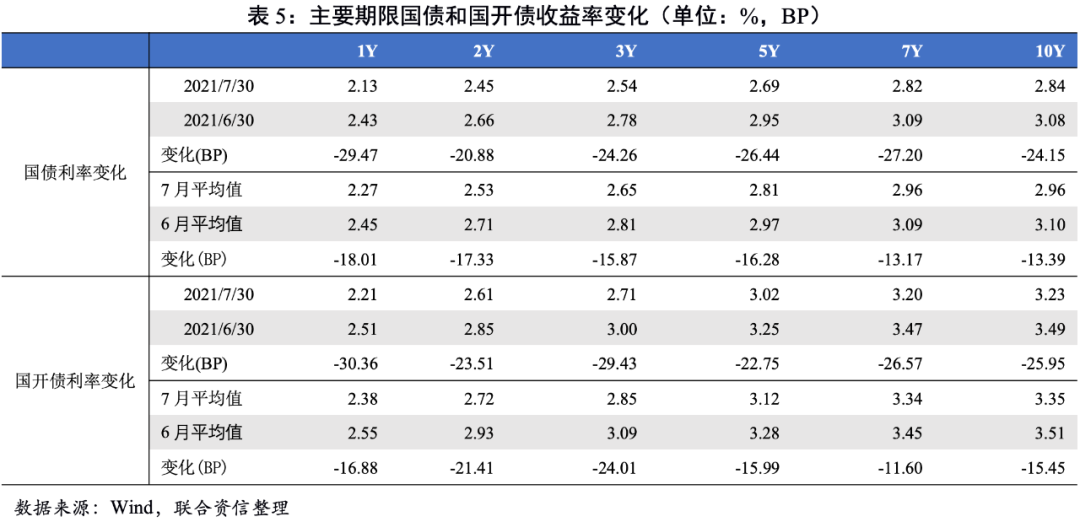

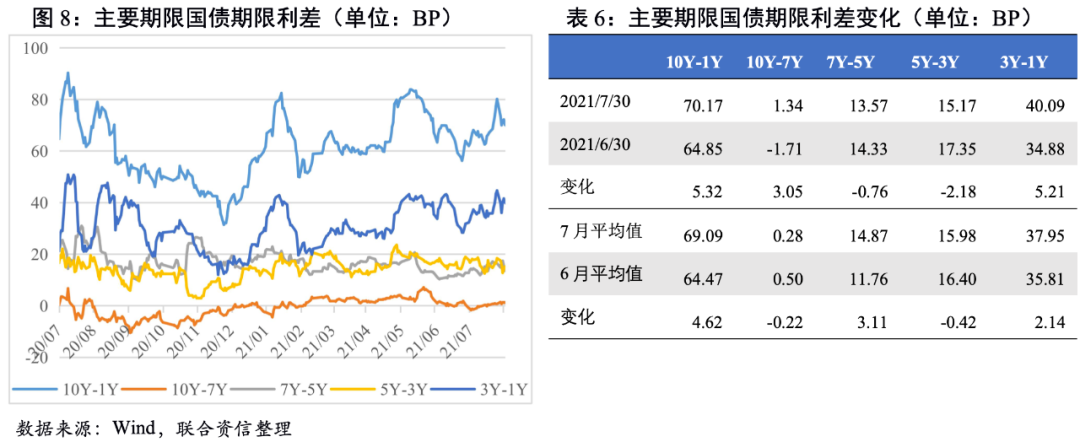

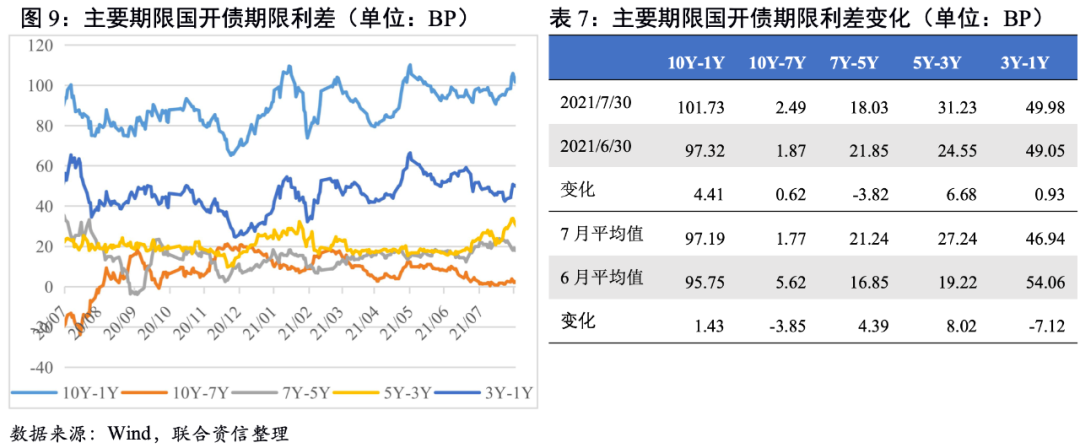

期限利差大多走闊。從期限利差均值來看,國債10Y-7Y和5Y-3Y期限利差均有所收窄,其余主要期限利差均有所走闊,表明短端利率受資金面影響下行更為顯著。國開債主要期限利差中,10Y-7Y和3Y-1Y期限利差收窄,其余期限利差走闊。截至7月末,國債7Y-5Y和5Y-3Y期限利差有所收窄,國開債7Y-5Y期限利差收窄。整體看,7月主要期限國債和國開債期限利差較6月均有所擴大,收益曲線較6月陡峭化。

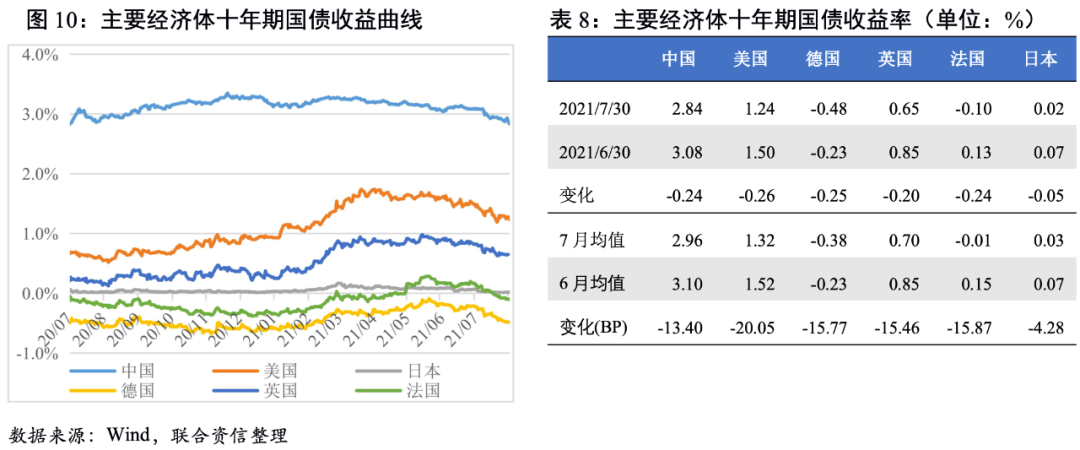

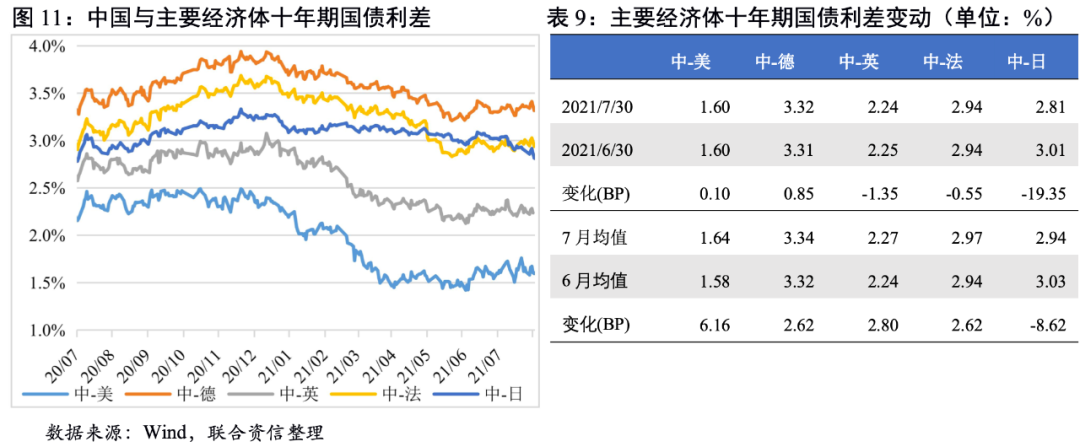

7月,主要經濟體的十年期國債收益率均出現下行,主要是受疫情反彈、避險情緒上升等因素影響;從利差均值看,7月除日本外,我國與其他主要經濟體的利差較6月均進一步走闊。其中,日本國債收益率受“日本央行宣布將購買季度債券來替代之前的月度債券,并分3個階段下調7月份日本國債購買頻率”導致貨幣政策收緊預期,下行幅度較小;其他主要經濟體的疫情較中國更嚴重,避險情緒更盛,國債收益率下行幅度均大于中國。因此導致我國與日本利差有所收窄,與其他主要經濟體利差有所擴大。

2021年7月,美元兌人民幣匯率基本穩定,波動區間在6.45~6.50,人民幣兌美元在7月基本穩定,小幅升值0.01%。從基本面看,二季度我國GDP環比增速超過一季度,顯示二季度經濟修復加速,但并未回到潛在經濟增速以上,德爾塔病毒更是加大了下半年經濟修復的不確定性,下半年我國經濟增長壓力有所增加,疊加基數的影響,下半年我國經濟增速預計逐季下行;而美國隨著疫苗的推廣,經濟有望進一步修復,雖然疫情會擾動其修復進程,但美國經濟修復峰值到達將晚于中國,中美經濟修復周期形成錯峰。從貨幣政策端看,7月美聯儲議息會議首次討論縮減債券購買計劃,下半年美聯儲貨幣政策易緊難松。國家外匯管理局副局長、新聞發言人王春英在展望下半年人民幣匯率走勢時表示,人民幣匯率還會存在雙向波動,但還是會在合理區間上保持基本穩定。綜合來看,美元指數有望進一步走強,美元兌人民幣匯率或將震蕩貶值,但整體貶值壓力可控。人民幣匯率貶值,可能會造熱錢流出,外資減持國內債券,但從持有量看外資不是國內債券市場的主導力量,且中國國債與其他主要經濟體國債利差位于相對較高的位置,我國國債仍具有一定的吸引力,因此人民幣匯率貶值對債市的影響有限。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【債市研究】7月利率債收益率繼續下行,美元兌人民幣匯率保持相對穩定——聯合利率債和匯率觀察月報(2021年7月)