西政資本

西政資本

更多干貨,請關注資產界研究中心

作者:西政資本

來源:西政資本(ID:xizheng_ziben)

筆者按:

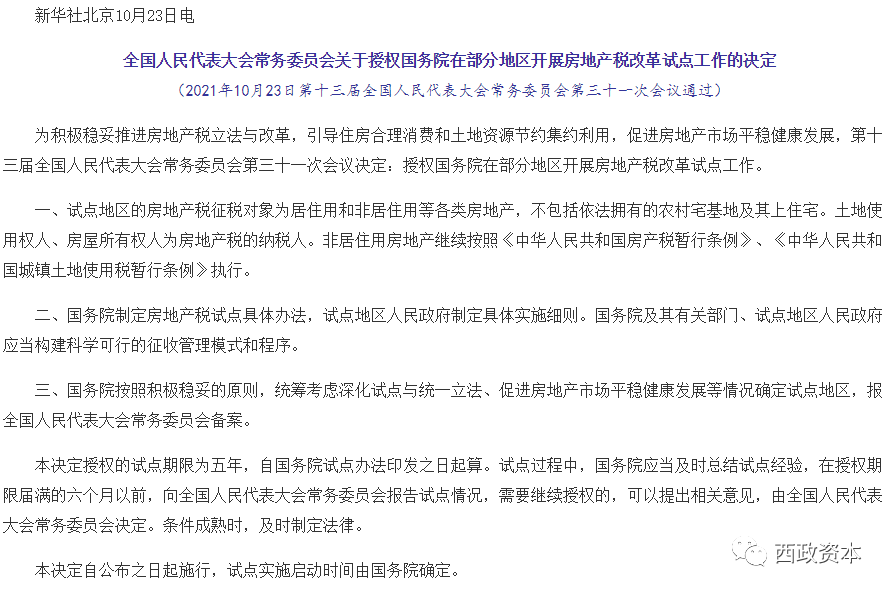

2021年10月23日,第十三屆全國人大常委會第三十一次會議作出決定,授權國務院在部分地區開展房地產稅改革試點工作。

這兩天,很多同行問起房地產稅的開征對房地產行業的相關影響問題,為便于說明,我們簡要總結如下:

一、房地產稅對市場的影響比較有限

1. 房地產稅試點推廣節奏超出了市場預期,短期內會繼續加速房地產行業基本面的下行,因此市場方面對信貸放松與地方救市的預期會更加強烈。在10月份監管層表態適度放松房地產貸款的基礎上,政策層面很有可能繼續做一些放松以對沖房地產稅的影響(畢竟市場的穩定是個大前提),但是不會出現“大水漫灌”式的政策放松。

2. 從發達國家的經驗來看,房地產稅的試點征收在短期內可能會影響房價(不過影響很小),但長期來看房地產價格還是由供需關系決定,而且長期來看房地產稅對房價幾乎沒有影響。從具體的市場表現來看,房地產稅對房地產的投資、投機行為有較為明顯的抑制作用(主要是持有成本上升),但房地產稅高的地區房價與其有明顯的正相關的關系,也即房地產稅越高的區域房價更高且更加堅挺(富人或者好的資產根本不在乎房地產稅的問題)。另外需注意的是,上海與重慶的房產稅試點了很多年,但對市場和房價的影響非常有限,核心作用只是減少了炒作因素。

3. 本次房地產稅改革試點不同于此前上海和重慶開展的房產稅試點(前者是房地產稅,后者是房產稅),市場預測本次試點房地產稅的城市將主要為房價漲幅較大的一線及二線重點城市,比如深圳、廣州等。市場預計試點城市地方政府出臺的稅率不會太高,也即可能主要還是參考上海、重慶已有的試點稅率(上海為0.4-0.6%,重慶為0.5-1.2%)。在征收范圍方面,本次試點很可能將所有存量住宅納入征稅范圍,但大概率會維持首套房和部分面積免征的特點。

4. 房地產稅對全國房地產市場的影響相對較小,對試點城市的樓市銷售預期有一定的影響,尤其是對房產的投資和投機會有較大的抑制作用,不過市場普遍預計試點城市的樓市政策會適當放松,以對沖房地產稅帶來的利空影響,并促進樓市的健康和平穩發展。

二、房地產稅對房企拿地的影響

1. 房地產稅的征收會提高房產的持有成本,房產回歸居住價值會更加強化,投資類房地產的收縮也會成為必然,比如文旅盤、康養盤、海景盤等,因居住價值低、持有成本高,因此投資熱度將明顯下挫,房企拿地涉及這些類型的需更加謹慎,另外這類項目的融資難度也會明顯增加。

2. 國務院很可能于今年底前制定房地產稅試點具體辦法,試點地區人民政府隨后制定具體實施細則,其中對征收范圍、免征扣除、稅率、計稅依據等都會有一些原則性的規定,不過稅率方面基本是因城施策、一城一策。因房地產稅屬于地方稅,不跨城市綜合征稅(多地征收在聯網和技術上沒有問題,但是行政上可能會有問題),在每個城市都有免征面積或首套房免征的背景下,存量投資人的房產投資需求將出現城市間的均分或者外溢,比如在某一重點城市多套房的投資需求會外溢到環一線的城市群、都市圈進行分散投資,這類區域對于房企拿地來說也是重點。

3. 房地產稅開征以后,城市間的馬太效應將更加明顯。缺乏產業競爭能力的弱能級城市(如一些三四五線城市)開征房地產稅不但收不到多少錢,還可能產生擠出效應,加劇人口流失和房屋拋售。一線和強二線城市開征房地產稅可使財政充盈,基礎設施、教育、醫療等更加完善,由此房價的長期走勢將更加堅挺。根據上述邏輯,房企今后的拿地需遵循“以銷定投”的大原則,也即拿地區域要么為能級較高的城市,要么為能級較低城市的核心區域,且以剛需或房地產稅開征背景下的大戶型(假設首套房免征房地產稅)作為產品導向。

三、市場對房地產稅開征的效果預期

1. 根據10月23日《全國人民代表大會常務委員會關于授權國務院在部分地區開展房地產稅改革試點工作的決定》,“試點地區的房地產稅征稅對象為居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅。土地使用權人、房屋所有權人為房地產稅的納稅人。非居住用房地產繼續按照《中華人民共和國房產稅暫行條例》、《中華人民共和國城鎮土地使用稅暫行條例》執行”。由上述可知,試點的房地產稅針對的是城鎮居住用房,而房產稅主要是經營性住房,因此需進行區分。就市場各方的反應而言,因房地產稅的開征是大勢所趨,因此雖然開征節奏上超出了預期,但對市場情緒本身沒有太明顯的沖擊,其原因主要是有以下三個方面,一是當前房地產稅的開征可以調節房地產財富的公平分配,促進共同富裕;二是可以補充財政收入,彌補土地財政收入的不足(包括土地出讓成交減少引起的出讓金收入的縮減);三是地方政府可以通過屬地房地產對應的房地產稅構建地方稅體系。

2. 從上海、重慶兩地現行房產稅征收措施來看,兩地都普遍存在征稅范圍窄、稅率偏低、效果不明顯等特點,比如上海房產稅新購住宅免征面積為人均60平方米,征收對象為本市居民二套房及非本市居民新購房,稅率是0.4%和0.6%,對存量房則不征稅。從試點效果來看,滬渝試點帶來的稅源非常有限,試點后的2011-2020年,上海和重慶商品房均價平均漲幅與全國其他地區相比也并沒有什么區別。市場認為,房地產稅試點城市的征稅力度很可能會超過此前上海和重慶的房產稅征收力度,但在“穩地價、穩房價、穩預期”的政策基調下如何處理稅率取值帶來的中短期樓市下行影響尚待后續觀察。

3. 房地產稅會在短期內影響購房人和持有人的心理預期,但房地產的價格最終取決于供需本身,也即土地和人口,從中長期來看房地產價格仍然要回歸到房地產的基本面,另外即便是城鎮化率達到80%以上的發達國家,雖然也早已征收房地產稅,但房地產行業的支柱產業地位一直沒變,房地產價格長期以來也一直是持續上漲的態勢(近兩年上漲地尤其兇猛)。因此,房地產稅的開征增加了持有成本,會抑制投資和投機需求,但只要持有成本低于未來的預期漲幅,則購房者肯定會選擇繼續投資或持有。

四、地產投資機構對房地產稅開征的看法

市場普遍認為,房地產行業的整體體量巨大無比,直接及間接拉動的上下游企業不計其數。同其他發達國家的情況一樣,不管我們國家的城鎮化率何時達到發達國家的水平,房地產始終都是國家的支柱產業,也是穩定經濟的重要基礎之一,因此房地產的持續性需求及發展韌性非常充足,房地產業也不存在夕陽產業的說法。房地產稅的開征是建立房地產調控長效機制的必要手段,目的是為了更好落實“房住不炒”原則,讓房地產市場平穩健康發展,因此也不存在要壓死房地產行業的說法。

對于我們地產投資機構來說,因房地產稅的開征引起了房地產持有成本的提高,樓市的投資、投機需求會持續下降。房地產的功能回歸居住等核心價值后,文旅盤、康養盤、海景盤等的去化將大幅收縮,非熱點城市、非核心區位項目的房產價值也將快速縮水(主要也是持有成本變高的問題),因此不管是房企的拿地還是地產投資機構對交易對手與目標項目的選擇,在房地產稅開征背景下主動避開市場需求較差或居住功能較弱(比如配套很差)的項目顯得至關重要。簡單來說,一二線城市重點區域的項目安全邊際較高,投資準入方面可以適當放寬;但三四五線城市中除非是核心區位的項目,不然還是得在準入方面保持足夠的謹慎。

值得注意的是,就試點期限內的5年而言,對于房企來說,那些未納入房地產稅試點、未施行集中供地、未明確限價但經濟發展較好、產業結構較優、人口流入較多的強三四線城市很可能會成為房企可以兼顧利潤和現金流的理想城市,而這些城市也是我們操作強主體房企的地產前融業務的不二之選。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房地產稅的開征有多大影響