面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

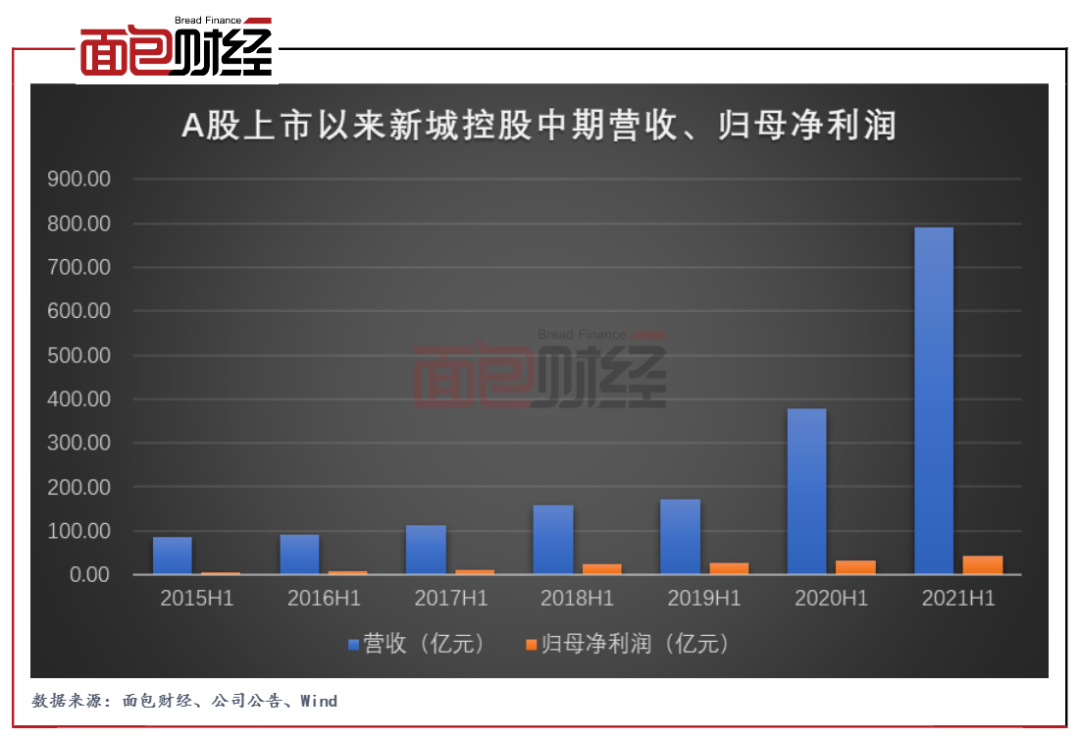

新城控股近日披露了一份頗為靚麗的半年報。數據顯示,公司報告期內分別實現營收、歸母凈利潤791.05億元和43.06億元,兩者均創上市以來新高。

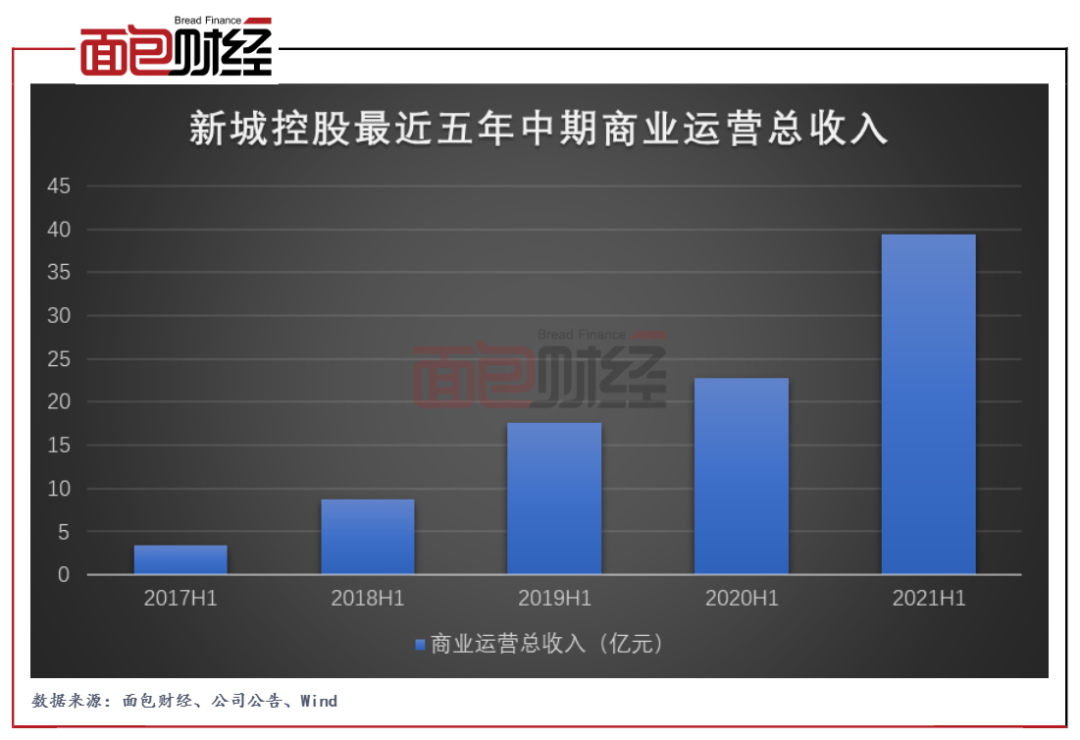

整體業績穩健增長同時,新城控股在商業地產方面的表現尤其突出。在“住宅+商業”雙輪驅動戰略下,新城控股于報告期內累計新增18座吾悅廣場,實現商業運營總收入39.38億元,同比增長近73%。截至2021年6月30日,吾悅廣場開業面積達950.67萬平方米,同比增長62.06%。截至2021年8月25日,新城控股開業、在建及擬建吾悅廣場總數量已達到177座,進駐全國131個城市。

在行業融資整體收緊的背景下,新城控股憑借多渠道、低成本的融資優勢構筑起了企業競爭壁壘。2021年上半年,公司通過發行公司債券、應收賬款資產支持證券以及中期票據等方式獲得境內融資,且成功發行一筆3億美元4.25年期的綠色優先票據。值得一提的是,公司的美元債融資成本明顯低于行業平均水平。

在行業拿地、融資、盈利整體承壓的背景下,新城控股依托“住宅+商業”的運作模式以及多渠道、低成本的融資優勢,助力其在未來的競爭中占得先機。

上半年營收、利潤均創上市以來新高 土儲充裕

新城控股2021年上半年實現營收791.05億元,同比增長109.63%;實現歸母凈利潤43.06億元,同比增長34.4%。研究發現,公司今年上半年的營收、歸母凈利潤均創2015年A股上市以來新高。

穩健業績的保持得益于公司房地產項目銷售的持續增長。2021年6月,新城控股實現合同銷售金額約230.25億元,銷售面積約183.16萬平方米。從累計口徑來看,今年1-6月公司實現合同銷售金額約1176.64億元,比上年同期增長20.65%;銷售面積約1086.96萬平方米,比上年同期增長23.87%。截至報告期末,公司共361個子項目在建,總建筑面積達7985.79萬平方米(含合聯營項目)。銷售的增長及豐富的在建項目為公司未來收入結算并貢獻業績提供了重要支撐。

7月份經營簡報顯示,新城控股2021年7月實現合同銷售金額約168.88億元,銷售面積約155.39萬平方米。累計口徑下的合同銷售金額和銷售面積分別達到1,345.53億元和1,242.35萬平方米。

值得一提的是,銷售穩步增長的同時,新城控股保持了充足的土地儲備。公司堅持深耕長三角區域,并聚焦其他核心城市群,已形成以長三角、環渤海、粵港澳大灣區、長江中部、成渝等城市群為重點的布局體系。

截至2021年6月底,新城控股在全國范圍內合計擁有土地儲備1.5億平方米,可充分滿足未來2-3年的開發運營所需。從地理位置來看,一、二線城市約占公司總土地儲備的37.75%,長三角區域三、四線城市約占公司總土地儲備的29.38%,成功在全國最具經濟活力和人口密度最高的地區進行布局。充足且優質的土儲能夠有力地支撐公司未來持續穩步地發展。

“住宅+商業”雙輪驅動模式行業領跑 吾悅廣場增長前景廣闊

近年來,國家提出以內循環為主的雙循環戰略,國內消費需求將會進一步釋放,作為重要供給端的商業市場具有足夠的發展空間。在這樣的背景下,新城控股“住宅+商業”雙輪驅動業務模式的優越性逐步體現出來。

今年上半年,新城控股吾悅品牌管理規模持續擴大且呈加速趨勢。5月和6月,新增位于淄博、宜賓、婁底、天津、漳州、仙桃、煙臺等城市的商業綜合體,疊加1-4月獲取的商業項目,上半年累計新增18座吾悅廣場。

報告期內,公司共開業5座吾悅廣場。其中,湖北孝感吾悅廣場是公司年內首個開業的商業輕資產項目,屬于凈地項目,標志著公司從商業開發建設、定位規劃到品牌招商落位、商業運營推廣,實現了商業輕資產運營的完整閉環。

截至2021年8月25日,新城控股開業、在建及擬建吾悅廣場總數量已達到177座,進駐全國131個城市,商場開業數量位居境內外上市公司首位。

2021年1-6月,公司商業運營總收入為39.38 億元,同比增長約72.87%。吾悅廣場開業面積達950.67萬平方米,同比增長62.06%;出租率達97.12%;客流總量達4.96億人次,同比增長117.81%;銷售總額達272.75億元,同比增長134.22%;會員人數達1,237萬人,較2020年末增長25.84%,新城商業影響力大幅提升。

相比于聚焦商業運營的公司,公司的住宅開發在充分競爭市場中不斷成長,具有較高的項目操盤與資金回籠能力;而相比于深耕住宅開發的公司,公司在商業地產的規模化開發與運營方面具有一定優勢,能夠持續提供豐富且高質的盈利來源。

中報顯示,新城控股的物業出租及管理業務實現毛利約25.69億元,毛利率高達70.58%。

兩道紅線達標 多渠道、低成本融資優勢構筑企業護城河

“房住不炒”政策總基調下,國家相關部門近年來陸續出臺政策限制房地產企業融資,加速行業去杠桿。其中一個重點是提出“三道紅線”監管要求,即剔除預收款后的資產負債率大于70%、凈負債率大于100%、現金短債比小于1.0倍。按照踩線情況,房企被分為“紅、橙、黃、綠”四檔,每一檔均限制了有息負債的增速。

截至2021年上半年末,新城控股凈負債率為60.48%、現金短債比為1.44倍,均達到監管要求。行業強監管下,擁有扎實財務報表、多元融資渠道及穩健現金流成為了房企能否渡過行業低谷,并在未來競爭中持續占據領先位置的勝負手。

憑借良好的業務表現以及穩健的財務狀況,新城控股構筑起了多元化的融資渠道并取得低成本的融資優勢。公開資料顯示,新城控股報告期內先后完成公司債券及應收賬款資產支持證券的發行,共募集資金17.85億元。同時,公司在中國銀行間市場發行中期票據,募資8億元。

除了境內融資,新城控股于2021年2月發行一筆4.04億美元的5.25年期無抵押固定利率債券,票面利率為4.5%。報告期內,公司還成功發行一筆3億美元4.25年期的綠色優先票據,票面利率為4.625%。值得一提的是,這是新城控股發行的首筆綠色債券,有利于公司在未來吸引更多的ESG投資者。

對比來看,截至2021年7月末,按照起息日計算,內房企業發行海外債券的平均票面利率達到6.76%,中位數票面利率為5.95%,均明顯高于新城控股。

不僅如此,新城控股還在持續創新融資方式。2021年7月末,公司公告稱正籌劃通過境外控股子公司間接持有的、主要位于長三角區域和部分二線省會城市的9個商業物業作為底層資產在新加坡設立信托基金,再申請向相關投資者發行信托份額以實現于新加坡證券交易所主板上市。本事項完成后,公司預計將間接持有上述信托基金51%-55%的信托份額。

公司表示,這是其對商業地產開發全流程打通的一次探索嘗試,有利于公司拓展融資平臺并擴大投資者基礎,優化公司資產負債結構;也有利于提高公司商業地產開發運營能力,實現公司長期可持續發展。

正是基于穩健的財務表現和多元化、低成本的融資優勢,多家評級機構先后上調新城控股的主體評級。比如,標普于今年3月將新城發展和其子公司新城控股的長期發行人信用評級從BB上調至BB+,展望穩定。同時,標普確認新城控股的有擔保高級無抵押票據BB長期發行評級。

中誠信亞太則于2021年7月宣布,將新城控股的境外長期信用評級從BBBg-上調至BBBg,展望穩定,同時將其高級無抵押債務評級從BBBg-上調至BBBg。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!