西政資本

西政資本

更多干貨,請關注資產界研究中心

作者:西政資本

來源:西政資本(ID:xizheng_ziben)

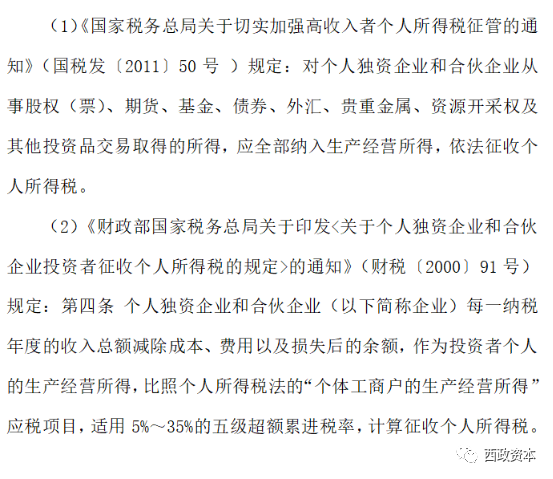

近兩周以來,很多地產、金融機構的同行反饋說稅收優惠地的稅籌操作不了了,受影響比較大的主要是三類業務,一是地產公司向交易對手的稅收優惠地載體支付各類費用時,稅收優惠地載體的經營所得個人所得稅核定征收政策全線收緊了;二是地產項目公司股權轉讓過程中,通過稅收優惠地載體做溢價股轉時,稅收優惠地載體的自然人投資者很難就股轉所得享受核定征收等優惠政策了;三是限售股減持的問題,目前在稅收優惠地的操作引起了很多的舉報。

一、稅收優惠地的政策變化

2021年3月24日,中共中央辦公廳、國務院辦公廳印發了《關于進一步深化稅收征管改革的意見》,該《意見》立足于解決當前稅收征管和稅收工作中存在的深層次問題,擬加強重點領域風險防控和監管,對逃避稅問題多發的行業、地區和人群,根據稅收風險適當提高“雙隨機、一公開”抽查比例;對隱瞞收入、虛列成本、轉移利潤以及利用“稅收洼地”、“陰陽合同”和關聯交易等逃避稅行為,加強預防性制度建設,加大依法防控和監督檢查力度。自此之后,全國各地陸續開展了稅收優惠地的業務整頓,比如一些省份對于在稅收優惠地設立的個人獨資企業和合伙企業,如屬于增值稅一般納稅人以及當年或上一年度收入超過500萬元的,對其投資人或個人合伙人(也即經營所得納稅人,下同)要求不得采用核定征收方式征收經營所得個人所得稅。以下重點看看核定征收政策的變化對哪些地產、金融業務產生了影響,今后的稅籌又將如何開展。

二、開發商大額費用支付面臨的稅籌困境

在開發商的例行業務中,有好些事項經常需要運用稅收優惠地的稅籌方式來化解,舉幾個簡單的例子,一是開發商收購項目時,經常遇到向個人支付高額居間費的問題;二是開發商操作城市更新項目的時候,經常需要向一些公司或個人支付前期費用、關系協調費用、咨詢費用,或者是一些臺底費用、隱性費用需要以走票的方式先取得現金;三是開發商自身在成本、費用方面做一些稅籌時,經常需要在稅收優惠地設立非關聯的載體后向自身開具發票(當然合規及商業合理性是前提)。

因全國各地稅務征管規范化進程有很大的差異,因此在很長的一段時間都存在稅收優惠地載體(指個人獨資企業和合伙企業,下同)在成為一般納稅人之后仍舊對其投資人或個人合伙人采用核定征收方式征收生產經營所得個人所得稅的情形,最常見的情況就是稅收優惠地載體一次性向開發商開具幾百萬、幾千萬或幾億的發票,其中投資人或個人合伙人的生產經營所得個人所得稅直接按核定征收處理,增值稅按地方政策進行返還,稅收優惠地載體享受上述優惠政策后最終承擔的稅費一般都可以控制在5%-10%以內(包括了增值稅及附加、印花稅、個人所得稅等全部稅費),相比自然人直接收款或者自然人設立有限公司后收款并完稅分紅至自然人,實際上可以大幅降低綜合稅費,這也成為地產公司及其交易對手的核心稅籌方式。

稅收優惠地的核定征收政策收緊后,開發商對外支付大額費用(比如超過500萬)的收款方無法再通過設立稅收優惠地載體的方式,在收款、開票、分紅、稅收返還之后享受低稅率的優惠,而個人獨資企業、合伙企業的大額收款按一般納稅人查賬征收后的綜合稅負則達到了38%(暫不考慮成本扣減影響),相比個人設立公司后收款、完稅并分紅到個人共40%的稅費并未實際節稅多少。當然,雖然稅收優惠地載體的小規模納稅人依舊可以適用核定征收的政策,但開發商的大額費用支付很難通過設立N個個人獨資企業或合伙企業的方式進行分解,至少在商業合理性方面得經受一定的挑戰。

三、個人股權轉讓的稅籌沒有空間了

在地產項目(尤其是城市更新項目)的收并購中,稅收優惠地載體的稅籌一直被廣泛地應用,操作模式及流程如下:(1)自然人在稅收優惠地設立合伙企業;(2)自然人將其持有的項目公司股權平價或低價轉讓給其設立的合伙企業名下(假設項目公司尚未取得土地或無重要的資產);(3)合伙企業將其持有的項目公司股權轉讓給受讓方(開發商),合伙企業取得股權轉讓所得后個人投資人的個人所得稅按核定征收處理,也即合伙企業及其個人投資者取得股權轉讓收入后最終繳納稅費為5%-10%,由此可大幅降低直接股權轉讓時的稅負(20%的個人所得稅)。

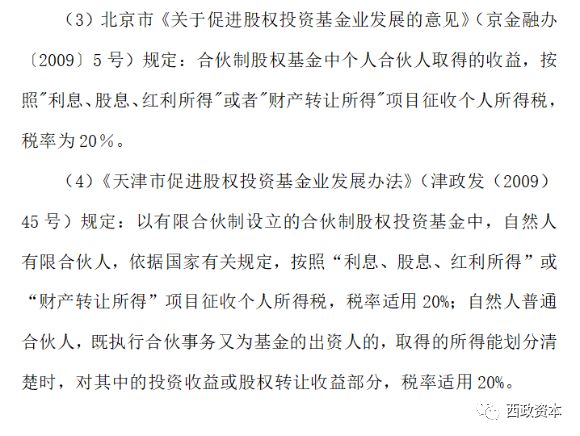

一直以來,合伙企業的合伙人是個人投資者的情況下,合伙企業對外轉讓其持有的項目公司股權時,對個人投資者應比照“個體工商戶的生產經營所得適用5%~35%的五級超額累進稅率”,還是按“財產轉讓所得適用20%的稅率”,全國各地其實存在很大的差異。關于地區性差異的產生原因,筆者認為主要是當前合伙企業個人投資者的所得稅在法規政策的規定方面相對模糊,且大多以國稅總局規范性文件為主,效力層次相對較低,由此亦導致地方政府擁有較大的自由裁量權。簡單來說,在現行立法背景下,上述情況下適用不同的稅率征收個人所得稅并不違法,也正因如此個人投資者的稅務籌劃就有了很多可操作的空間。

需注意的是,通過稅收優惠地載體操作股權轉讓的稅籌邏輯比較特殊,本質上是將合伙企業的股權轉讓所得納入生產經營所得,個人投資者再比照個體工商戶的生產經營所得進行個人所得稅的核定征收。當股權轉讓收入(或合伙企業的生產經營所得)金額較大時(比如超過500萬),合伙企業同樣面臨需按一般納稅人進行查賬征收的問題,也即這個股權轉讓所得無法就個人所得稅層面享受核定征收的稅收優惠,綜合稅負肯定又回歸到了查賬征收的38%(暫不考慮扣減股權原值影響),比個人直接轉讓股權的20%的個人所得稅稅率還高了將近一倍。

從以上的分析來看,以后自然人轉讓股權想通過稅收優惠地載體實現稅籌已沒有什么空間了,比如自然人持有城市更新項目公司股權的情況下,動輒幾千萬、幾億的股權轉讓所得將很難再有稅籌的空間,而即使將交易架構分拆為部分股權轉讓款加上部分項目公司向轉讓方指定的稅收優惠載體支付的前期服務費用,因該稅收優惠地載體收到大額費用(比如超過500萬)在個稅層面無法適用核定征收的優惠政策,因此這些費用的處理仍舊無法實現轉讓方的稅籌目的。除此之外,限售股減持也將面臨上述同樣的問題,在此不再贅述。

附:政策說明及示例

四、今后的稅籌策略

從中共中央辦公廳、國務院辦公廳發布的《關于進一步深化稅收征管改革的意見》所釋放的信息以及全國各地規范核定征收政策的情況來看,今后自然人轉讓股權以及個人的限售股減持將很難再通過稅收優惠地的政策實現稅籌的目的,至于開發商的大額費用支付所涉的交易對手的稅籌,以及企業股權轉讓所得的稅籌,目前來看主要得通過如下方式解決:

考慮到開發商支付的大額費用(比如超過500萬)是基于真實的交易背景而產生,開發商可要求交易對手以單一主體收取費用并開具發票,交易對手則可通過二次委托等方式找稅收優惠地載體(小規模納稅人)向其開具發票,在稅收優惠地載體(若干個小規模納稅人)的核定征收政策適用層面解決稅籌的問題,當然二次委托所涉交易必須具備合規及商業合理性的前提。

值得一提的是,對于我們這類做地產前融業務的機構來說,因借款利息經常得做拆分處理,比如利息高于年化15.4%的部分一般都是指定第三方(如稅收優惠地載體)以咨詢費的名義收取,此次核定征收的政策收緊后,我們同樣將面臨稅籌方面的難題。

近一年以來,全國各地各主要城市的稅務部門基本都發布了個人股權轉讓須先完稅再辦理工商變更的相關規定,加上稅收優惠地核定征收政策的收緊,目前個人股權轉讓已不存在多少稅籌的空間。為解決這個問題,我們目前的做法一般都是通過有限公司直接轉讓項目公司的股權,有限公司取得股權轉讓所得后,通過認購公募基金并在分紅、贖回后通過適用公募基金分紅收入免征企業所得稅或投資虧損的方式解決企業所得稅的稅籌問題。政策依據主要可參見“財稅〔2008〕1號”第2.2條規定:對投資者從證券投資基金分配中取得的收入,暫不征收企業所得稅。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 稅收優惠地不香了