零壹財經

零壹財經

更多干貨,請關注資產界研究中心

來源 | 零壹財經

作者 | 楚濟慈

近年來,信創產業獲得越來越多的資源和政策支持,整個產業邁入黃金發展期。與此同時,各種相關項目、產品、解決方案如雨后春筍般出現。

為了進一步了解信創產業的發展現狀和未來機遇,2022年4月19日,由《陸家嘴》雜志、上海世紀出版集團、零壹財經·零壹智庫主辦,全聯并購公會信用管理委員會聯合主辦的“陸家嘴交流會第4期——中國金融信創產業生態的共建與創新”在線上圓滿召開。

中國信通院云計算與大數據研究所金融科技部高級項目經理王睿,中科曙光解決方案中心副總工兼金融行業技術總監紀鐘,普元數智研究院院長、信創技術總工劉相,時代億信方案產品中心總經理沙勇,零壹研究院院長于百程、《陸家嘴》雜志執行主編張燕,零壹智庫高級分析師李昕、張卓君等政策研究、產業應用領域的學者和專家就信創技術路線、金融信創產業發展趨勢、信創助力金融數字化轉型等話題進行了分享與交流。

一、封面面對面:中國金融信創產業生態的共建與創新

零壹智庫高級分析師李昕對《核心技術崛起:中國金融信創產業發展報告(2021)》進行了解讀。該報告由零壹財經·零壹智庫、《陸家嘴》雜志和《價值線》聯合發布,由普元信息提供研究支持。

1、信創進化史:從黨政到金融,從試點到常態化

李昕首先對金融信創的背景及相關政策進行了解讀。她表示,中國信息化建設起步于20世紀80年代,起初以銀行為主的傳統機構從國外引進大中型計算機及其配套設施,但逐漸產生嚴重的依賴。為了防止國外IT廠商進一步地擴張,中國在2006年提出“核高基”專項 。自此,中國信息技術正式步入自主創新階段。

我國信創經歷了萌芽、試點、推廣三個階段。其中,黨政、金融機構信創建設起步較早,黨政信創在2014年、2018年至2019年、2020年經過三期試點,后繼將進入常規化階段。在金融領域,信創試點完成兩期,試點范圍由大型銀行、證券、保險等機構向中小型金融機構滲透。另外,金融信創生態實驗室成立,標志著金融信創正式展開適配驗證和生態建設。隨著相關試點和案例規模化落地,金融信創在2021年迎來元年。

2、金融信創產業格局:國內自建生態破壟斷,銀行參與度較高

李昕表示,在我國大力發展信創產業之前,我國的計算機市場長期被國外的Wintel聯盟壟斷。目前,在國外,產業聯盟內部和聯盟之間正在經歷激烈的市場競爭;在中國,信創產業正在迅速崛起,以做強自身和強強聯合的方式逐一撬動“卡脖子”環節相關市場。

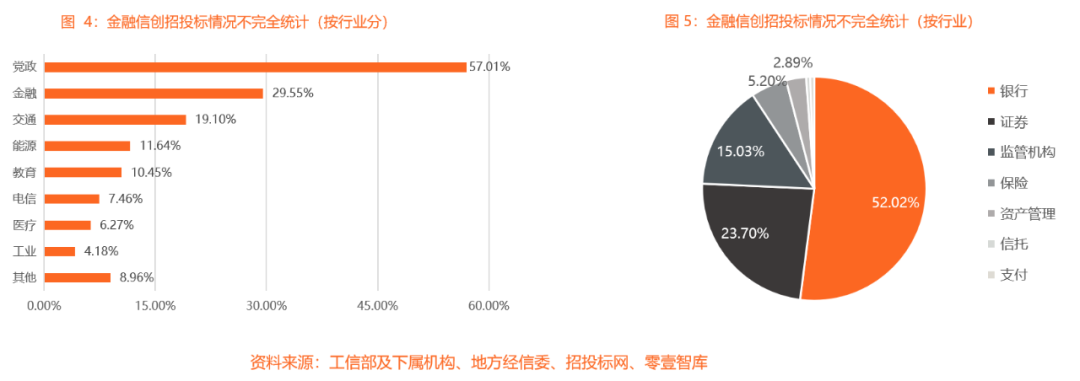

李昕還表示,隨著黨政、金融信創局面打開,試點成功的信創產品和服務可以復制到更多的領域。除了在原來的黨政和八大民生行業實踐應用,信創也開始與實業結合。根據零壹智庫測算,截至2021年12月底,信創落地應用進展最快的分別為黨政領域和金融行業,落地實踐率分別為57.01%、29.55% 。

另據零壹智庫對金融行業信創招投標項目不完全統計,金融信創起步于2020年7月左右,項目多以OA辦公系統為主。直至2021年,信創需求激增,其中銀行為主力軍,占項目總數的一半以上;其次,證券公司和金融業職能監管部門項目量合計占近4成。

3、金融信創建設進程:中小行成信創需求主力軍,保險信創處于萌芽期

李昕表示,在銀行中,中小行正在成為信創需求的主力軍。我國金融機構信息化建設起源于銀行,也壯大于銀行。2020年,我國銀行業更是加速深化IT建設,以國有大行、頭部股份制銀行為首紛紛啟動核心系統升級改造。中小銀行也跟隨大型銀行,加入數字化轉型的大軍。

2020年,我國銀行業IT投入增幅超40%,為自2006年以來歷年之最。截至2021年底,城商行、股份制銀行、農信農合參與的項目最多,占比分別為32.22%、16.67%和16.67%。值得一提的是,銀行不單單是采購方的角色,旗下銀行金融科技子公司也提供信創服務。

在證券信創方面,信創建設項目主要以基礎硬件、基礎軟件為主。截至2021年年底,科技廠商能夠參與證券公司信創建設的機會較少。除了借助科技廠商,多家證券公司自2020年至今在內部設立IT規劃部門,積極推動通過自主的方式進行信息技術創新建設。

保險信創方面,李昕表示,相較于銀行業、證券業,我國保險業信息建設仍處于早期階段。通過信創招投標數據,國內保險公司的項目多集中于應用系統、數據庫和終端外設,業務數量不多且較為單一。

交易所及監管部門方面,上交所、深交所信創改造參與度高。除了上述金融機構,資產管理公司、信托公司以及支付機構也都參與信創建設。

4、金融信創五大展望:加速中、生態化

基于金融信創產業的政策和試點情況,李昕對于行業發展做出以下幾點趨勢展望:

a.金融信創云賦能加速。在我國,云計算通過與分布式架構相結合,正在對傳統模式發起挑戰,并逐步實現彎道超車。目前,信創產業也在嘗試通過云賦能整個領域。

b.金融信創產業鏈逐步生態化。信創在發展初期比較混亂,行業缺乏龍頭企業,內部競爭激烈。目前,幾家巨型公司結合各自資源正逐步建設信創生態。

c.金融信創軟硬件新建與利舊結合。在考慮到綠色環保和性價比的角度,存儲設備、網絡設備、安全設備和外設等硬件產品可以采取利舊的方式。

d.政策持續推動金融信創行業發展。為了鼓勵金融機構發展信息技術,我國相繼出臺了金融科技發展規劃、銀行業保險業數字化轉型等多項政策。

e.國際局勢的變化將影響信創進程。目前,全球芯片短缺,我國高精尖科技企業發展受阻。一旦出現極端環境,我國信創產業重要環節可能面臨斷供的風險。

二、觀點激蕩:信創,如何助力金融數字化轉型?

交流會上,中科曙光解決方案中心副總工兼金融行業技術總監紀鐘,普元數智研究院院長、信創技術總工劉相,時代億信方案產品中心總經理沙勇,從各自角度對信創產業發展與應用、信創與金融數字化轉型等相關熱點議題發表了看法。

中科曙光解決方案中心副總工兼金融行業技術總監紀鐘主要是從IT基礎設施來看金融數字化轉型的議題。他表示,整個金融數字化轉型分為三個階段:探索、重構和應用。他強調,數字化轉型不會一蹴而就,而是分優先級在相關的業務領域里陸續實現,這期間,數字化創新無處不在,而當所有業務均處于第三個階段時,才意味著你真正地進入了數字化時代。

紀鐘表示,事實上,金融機構完全進入數字化時代,需要有一個參考架構,其中最基礎的是要有一個跨平臺、跨地域的數字化平臺,可以把所有的系統“萬物互聯”。在數字化平臺之上,數據中心未來發展的方向一定是傳統架構和云混在一起的混合云,它分成外部創新和內部創新,能為未來銀行業務創新提供非常好的支撐。

紀鐘提到,在整個金融機構數字化轉型進程中,IT基礎設施架構最開始為集中式架構,基本以IOE為代表,技術較為封閉。后來發展到集中式+分布式雙模IT架構,此時封閉開放系統并存,傳統核心業務運行在封閉架構上,新興業務運行在分布式架構上,較為靈活。國內的大部分大中型銀行還是雙模架構,這一模式的特點是創新速度有一定增強,并且新的采購成本會下降,但是不好的地方就是管理運維極其復雜。

最后一個階段,IT基礎設施架構將演變到分布式互聯網架構。在此階段,IT基礎設施架構基于開源技術和x86服務器,將是全分布式,較為靈活、易擴展,并且支持多種移動互聯網場景,也能支撐業務快速創新。但缺點是,要把很多傳統架構的應用變成云化的應用,改造復雜度很大。

普元數智研究院院長、信創技術總工劉相,就當下國內信創數字化轉型的形勢提出獨特的看法。劉相表示,目前國內企業數字化轉型進程進一步提速,尤其在金融行業很多機構本身就屬于數字原生的企業,數字化起步較早。但隨著全行業數字化來臨,金融機構就需要將內部的數據以及業務做到隨時的組裝和打通,同時面對不同的客戶以提供千人千面的個性化服務。在此基礎之上,金融機構必須在滿足安全合規的前提之下有強大的IT能力支撐,尤其是在隨時面臨國外技術斷路的情況之下,必須做到自身的數字化技術轉型。

劉相認為,由于金融業務要求較高的特點,疊加金融監管的要求,在金融領域做信創改造必須做到全棧分布式改造,這是金融行業數字化改革極為重要的一方面。從這個角度來看,劉相提出金融信創應以應用為核心,通過三步走,實現軟件層面的信息安全,不僅僅是簡單的國產化替代,而是要打造國產生態的現代化應用。

第一步是要基于信創的信息化總體架構,以實現完整的生態替換方案。第二步是要做到提供一個完整的分布式架構平臺,包括提供完整的開發運維一體化、提供分布式框架支撐外部端的應用、提供面向整個金融數字化和適應場景以實現業務創新等各方面。第三步是信創應用的遷移,一般來說遷移路線為OA系統—一般業務—核心業務,在OA系統和一般業務,更多的是用的一個傳統的中間件,在核心業務中就需要分布式的中間件來做無縫的支撐。

時代億信方案產品中心總經理沙勇與參會者分享了“金融信創的探索之路”。沙勇表示,信創建設目前正在如火如荼的進行,已經從“關鍵環節、部分市場”走向“全產業鏈、全行業”的信息技術升級。時代億信作為一家信息安全廠商,很早就投入到金融行業的信息安全建設當中,公司現已打造了可視、可管、可控的一體化商業秘密防護平臺。

沙勇介紹了時代億信在信創領域的建設心得:信創性能不打折扣、信創兼容不打折扣、信創功能不打折扣、信創安全不打折扣、信創擴展不打折扣。值得注意的是,在信創安全方面,據沙勇介紹,其商業秘密防護平臺可為用戶提供全生命周期的商業秘密文件安全防護,實現商密標識、權限管控、外發管控、加密保護、水印溯源、態勢感知等功能,同時,該平臺滿足等保和密評的要求,支持Windows和信創環境混合部署。目前,該產品已在中國銀行、民生銀行、進出口銀行等金融機構成功應用。

三、《陸家嘴》本期榜單發布、下期封面預告

1、月度重榜:自動駕駛獨角獸及準獨角獸榜單

交流會上,零壹財經·零壹智庫發布了“自動駕駛獨角獸及準獨角獸榜單”。自動駕駛無疑是近年來最為火熱的賽道之一。互聯網巨頭、主機廠和零部件商、芯片公司、初創企業等紛紛入局,國家層面也從數字經濟、智慧城市等角度出臺一系列支持政策,共同推動自動駕駛技術發展和商業化應用落地。2021年,中國自動駕駛賽道一級市場股權融資達到700億元;2022年一季度,本賽道融資數量為51筆(97億元),同比增長75.8%,更多初創公司獲得融資,資本情緒依舊火熱。

零壹智庫高級分析師張卓君表示,截至2022年3月底,國內自動駕駛獨角獸企業(估值超過10億美元)有33家,其中超級獨角獸(估值超過100億美元)有4家且均已上市。33家自動駕駛獨角獸企業估值多集中于20-100億美元范圍之內,業務集中于造車、V2X、ADAS算法以及L4自動駕駛等領域,且其成立時間多在2015—2018年。估值進入榜單前5位的企業有:蔚來汽車(300+億美元)、理想汽車(250億+美元)、商湯科技(250億+美元)、小鵬汽車(200億+美元)、小馬智行(85億美元)。

2、《陸家嘴》下期封面預告:數字化引領租賃3.0時代——中國融資租賃行業發展報告

交流會上,《陸家嘴》雜志執行主編張燕就3-4月合刊的新增內容進行了分享,并對5月刊的封面專題內容進行了預告。

張燕表示,受疫情影響,《陸家嘴》雜志3月刊和4月刊確定合刊,并新增“國內數字科技股權投資機構TOP10榜單”等內容。關于《陸家嘴》雜志投融資峰會計劃,張燕表示,同樣因疫情影響,原計劃于4月底舉辦的數字科技投融資峰會將延期。

對于下期封面報道,張燕表示,中國的融資租賃行業經過長達40年跌宕起伏的發展,目前已經迎來了統一監管、統一登記、加速出清、轉型優化的關鍵時期,挑戰和機遇并存。《陸家嘴》雜志針對目前中國融資租賃行業的發展、上市/掛牌租賃公司的概況、金融租賃公司的概況、融資租賃債券發行以及數字化賦能的情況,對中國融資租賃行業整體進行了剖析,并計劃于5月刊發布《數字化引領租賃3.0時代》相關內容。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!