YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

起步于重慶的金科近年來規模擴張迅速,2010年銷售額破百億,2018年破千億,2020年實現全口徑銷售額2,233億,由千億俱樂部到兩千億俱樂部只用了三年。

回溯來看,公司擴張得益于走高周轉路線,加拿地節奏把握較好,一方面抓住上一輪地產寬松周期積極拿地(包括加大合作拿地),囤積了大量土儲;另一方面在保持重慶大本營優勢的同時提升分散度,向華東、西南、華南等地區拓展,在外拓中選擇下沉至三四線城市,收割到了這波三四線去庫存、棚改的紅利。

黃紅云與融創的控制權拉鋸戰終于在2020年4月塵埃落定,隨著融創轉讓大部分股權,黃紅云已經牢牢掌握金科的實控權,股權結構步入穩定。金科在勉強完成2020年銷售目標后又提出了“五年翻倍”的新目標,這背后有提振資本市場的訴求,但是和現階段的政策博弈明顯,如果真正落實,未必是債權人的福音:2020年9月末剩余可售建筑面積(全口徑)約7,902萬平方米,按公司2020年銷售建面估算可供未來3年半銷售,估算對應貨值約8,759.08億元。

但公司過去激進擴張造成目前表內外杠桿偏高,在政策對融資增長嚴監管的當下,未來是否能否完成口號應打上問號。而且這個問號,很可能隨著三四線的紅利漸漸消退逐步加深,而政策博弈來看,空間極其逼仄,單純沖規模的時代已然過去,公司的大胃口明顯需要進入消化和健胃階段,否則高周轉的齒輪一旦停下,泰禾和華夏幸福的啟示昭昭,因而對投資者目前聚焦的問題則是公司對于速度的平衡。

此外,從實控人視角看,公司資本運作的節奏可能仍為微妙,物業子公司金科服務(09666.HK)于2020年11月在聯交所分拆上市。截至目前,總市值約500億元,較上市當天市值增幅超過70%,上市較好的實現了估值溢價,公司最新持股53.97%(未披露質押比例),可作為潛在融資渠道。地產商紛紛尋求物業子公司的獨立上市運作,但是金科很快從徐翔案的陰影、融創的股權爭奪中走出,并啟動新的資本運作,也是在格局外的打通。

因而現階段的股權爭奪風波暫停,逆勢擴張的基因似乎仍在演進,資本運作的成功可能潛在刺激公司擴張勢頭的決心,因而又會產生新的問題對于速度微妙平衡的把握,暫時來看,仍可能偏擴張中的激進特征,但是過度下沉和高周轉的可持續性,已然是道投射在現階段的陰影,債務的壓力如影隨形,也需關注。

一、治理層面

1.1 融創退出,實控權穩定

金科股份(股票代碼:000656.SZ,以下簡稱“金科”或“公司”)由黃紅云創立于1998年,初始扎根重慶,2007年落子無錫開啟全國化跨區域發展戰略,如今發展為布局全國23個省、直轄市和自治區的全國性房企。2020年實現全口徑銷售額2,233億元,克而瑞銷售榜單排16,穩坐川渝房企第二把交椅。

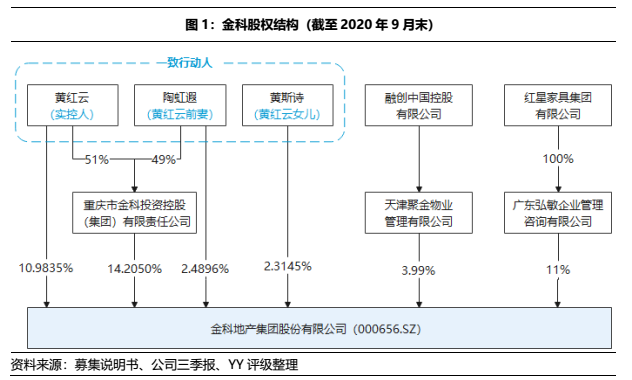

2016年融創通過定增成為金科第二大股東,開啟了黃紅云與融創長達4年多的股權之爭,直到2020年4月公司公告稱融創的子公司將所持11%的金科股權轉讓給紅星家具集團,這場繼“寶萬之爭”后地產行業最出名的“控制權之爭”才偃旗息鼓。隨后,融創系公司進一步減持,截至2020年9月末,黃紅云及其一致行動人—前妻陶虹遐、女兒黃斯詩直接和間接持有公司共計29.99%的股份,紅星家具集團下的廣東弘敏持股11%,融創僅通過天津聚金持股3.99%,至此,黃紅云以相對明顯的持股優勢保住了對金科的實際控制權。

1.2 融創進出始末

融創介入的時點恰逢三重機遇:黃紅云配合徐翔案調查,黃紅云家族大規模減持后持股比例下降,大股東減持疊加股災股價低迷。一切要從金科借殼上市講起。2011年,金科集團借殼ST東源A股上市,三年之后的2014年底,黃紅云家族股票解禁,然而當日股價不及借殼時的交易對價,此時套現面臨虧損。

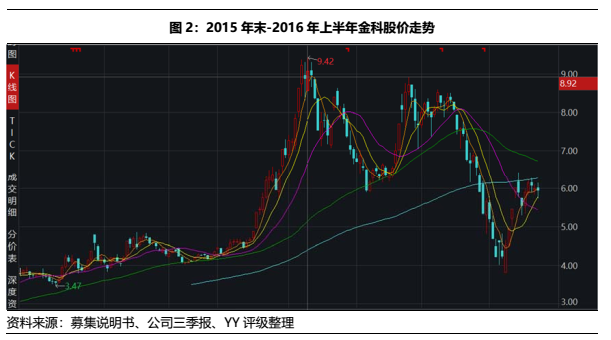

為了幫助家族減持股票,黃紅云找到徐翔,在后者幫助下做局操縱股價——通過炒新能源概念(宣布成立金科新能源、收購風力能源企業華冉東方90%的股權)、高送轉方案等,不斷誘使股民進場,并在徐翔的巨額資金配合下拉升股價,半年時間股價由4元出頭一路上漲至2015年4月10日的高位9.42元,同期黃紅云家族大規模減持,據媒體統計,2015年股災前,黃紅云家族套現約45億元資金。

“一通操作猛如虎”,徐翔于2015年11月獲刑入獄,黃紅云作為被徐翔供出的11位上市公司董事長之一接受調查,雖未獲刑,但被迫辭去包括董事長在內的上市公司所有職務,并且被撤銷政協第十二屆全國委員會委員資格。

融創入局的契機為金科開啟定增。2015年8月,金科股份公布定增預案,擬融資45億元為重慶、貴州等地的房地產項目開發和新疆的風電項目輸血。而后因股價下跌,于2016年2月將定增價格調整為以不低于3.68元/股的價格進行競價增發。2016年9月,融創抓住定增方案“沒有對競價對象作出認購份額的限制”這一bug,以40億元(4.41元/股)入股金科,占定增后總股本的16.96%,成為金科第二大股東。而彼時,經歷減持和定增稀釋后的黃紅云和陶虹遐夫婦持股比例降至25.44%。

此后,融創通過旗下三家公司——聚金物業、天津潤鼎和天津潤澤在二級市場逐步增持金科股份,持股比例最高時達到29.35%,一度當了三天大股東。

而黃紅云自徐翔案中脫身之后也開始保衛控制權,方式主要有三:

① 修改公司章程:選舉職工代表進入董事會,以金科代表占7席、融創占2席的格局控制董事會;

② 保住大股東地位:與前妻、女兒結為一致行動人,持股增至29.99%,反超融創,再回購注銷83萬股,使黃紅云系的持股比例由29.99%變為30.03%,巧妙越過要約收購紅線;

③ 啟動“毒丸計劃”,擴大對外擔保。

此外,黃紅云還留有至高可達9%股比的員工持股計劃作為后手,至此,融創控制權爭奪戰落敗,再加上自身有降杠桿的訴求,選擇退出爭奪不失為民智之舉。據估算,融創轉讓股份套現約48億元,再加上金科近3年現金分紅,融創獲得現金超60億元。

1.3 治理:職業經理人模式

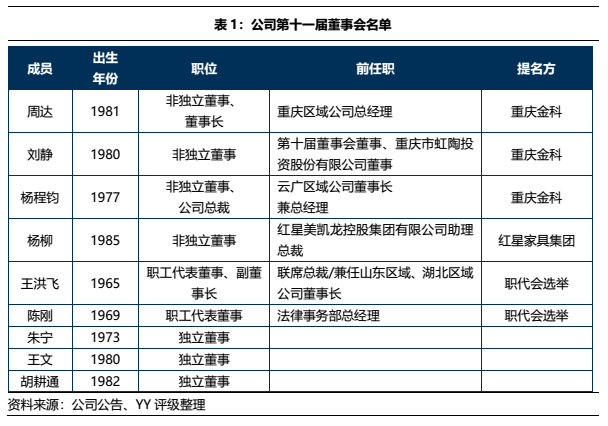

公司于2021年1月29日股東大會通過的新一屆董事會名單耐人尋味,四位非獨立董事中金科方占三席,紅星家具集團占一席,無融創的身影。原董事長蔣思海和總裁喻林強均離開董事會,換上了周達和楊程鈞。此外,核心崗位董事長及總裁同時發生更換,原金科董事長、60后的金科元老蔣思海退居二線,僅擔任公司名譽董事長;原金科總裁喻林強回歸大本營,調任金科重慶區域公司董事長兼總經理。而此前市場揣測“黃紅云回歸”并沒有發生,而是80后的重慶區域總經理周達走向臺前。金科表示任命是基于“年輕化、專業化、知識化”的原則,并為匹配金科戰略發展目標的實現而做出的決定。

二、經營層面

2.1銷售額突飛猛進,風格偏激進

公司以房地產開發為主業,近年來房地產銷售業務占營業總收入的比重保持在92%以上,此外以物業管理、酒店經營、新能源發電等多元化產業經營作為盈利補充。

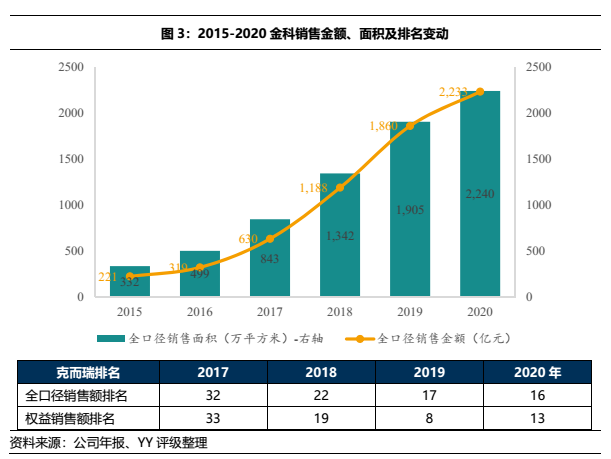

房地產銷售方面,雖然過去四年創始人與融創在控制權上明爭暗斗,但并不妨礙期間公司銷售業績實現了突飛猛進的跨越。2015年至2020年,6年間公司全口徑銷售額由221億元增長至2,233億元,翻了10倍,從銷售額破千億到破兩千億只用了3年。沖規模的陰影面是公司風格策略激進,2020年12月金科華東區域被媒體曝出向員工攤派賣房指標,年底結算;而公司在重慶、合肥等地的樓盤均被爆出過質量問題,對于品牌造成負面的影響。不久前,金科高調提出了未來五年的增長目標,即到2025年實現4,500億元的銷售額,在政策調控趨嚴、行業增速放緩的當下可謂逆勢擴張。

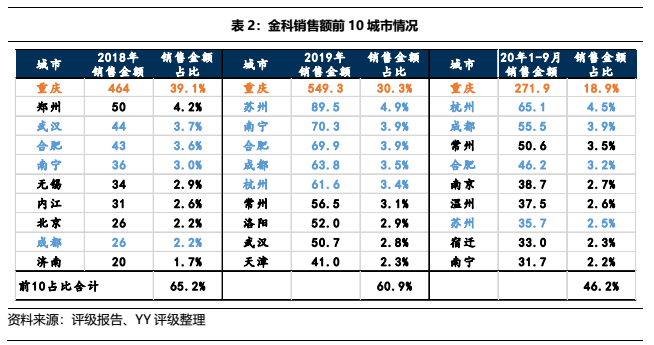

分區域來看,重慶作為公司的起家地,雖然近年銷售占比有一定下降(39.1%→30.3%→18.9%),但仍是公司最重要的市場,為公司貢獻了最高的銷售業績,2019年單城市銷售額為549億元。2017-2019年,公司在重慶房地產市場份額分別為6.71%、9.61%和11.66%,逐步提升,公司在擴張中仍然深耕重慶,保持了較為強勢的大本營優勢。

其他城市方面,2020年前三季度公司銷售金額來自全國超過50座城市,其中銷售排名前10大城市合計占比為46.2%,較往年顯著下降,公司的業績分散度進一步提升。從占比來看,公司未在其他城市中培育出“第二個重慶”,持續貢獻業績城市包括成都、合肥、杭州、蘇州等華東和西南城市。

2.2拿地

2.2.1 調控寬松期積極拿地

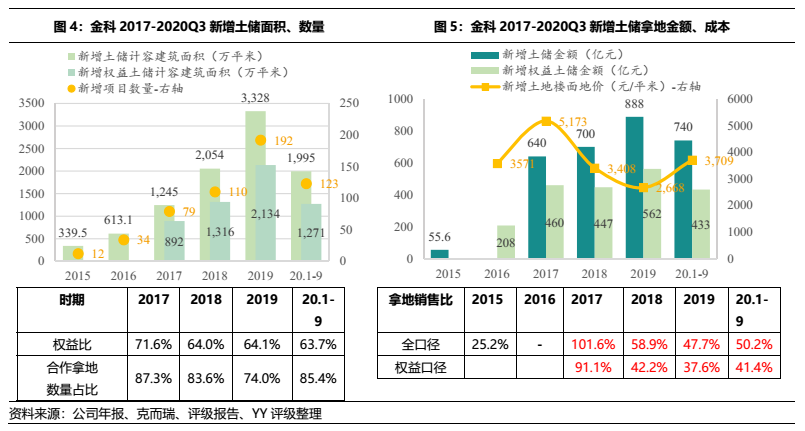

公司規模擴張迅速得益于過去幾年積極拿地,考慮到2015年房地產行業在銷售端和融資端均放松調控,所以回溯來看公司把握住了這一波“寬松周期”,踩點時機較好。2016-2020年前三季度,公司每年拿地數量和投入均大幅增加,至2019年達到新高,新增項目192個,拿地金額(全口徑)888億元。就拿地銷售比來看,2017年最為激進,全口徑和權益口徑分別高達101.6%和91.1%,但一方面隨著公司加大合作拿地,降低項目權益比;另一方面公司銷售額逐漸擴大,2018-2020年前三季度權益口徑拿地銷售比降至40%左右的水平。

2.2.2 全國化拓展方向:弱化重慶核心地位,向華東、西南、華南等地區拓展

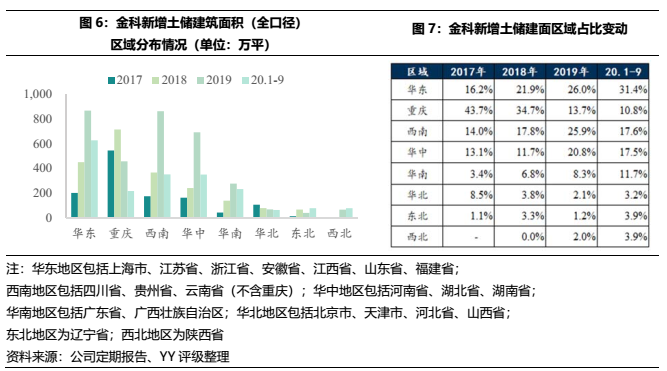

從拿地區域變動來看,過往重慶市為公司第一大重倉地,2017、2018年新增土儲建面中43.7%和34.7%位于重慶,但自2019年起無論是新增建面的絕對值還是占比均持續下降,公司似乎有意弱化對重慶市場的依賴度,提高分散程度。與此同時,公司持續踐行其“三圈一帶”的布局策略,不斷增加華東、西南(不含重慶)、華中和華南地區的土儲,尤其華東區域2020年前三季度新增建面占比達到31.4%,超過重慶及西南地區之和,成為公司新的重倉地。

2.2.3 城市能級選擇:以二線城市為主轉變為三四線城市為主

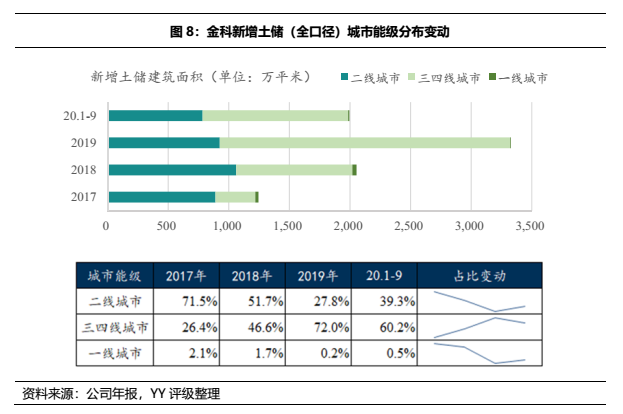

城市能級方面,公司過去拿地以二線為主,但近年來三四線城市拿地占比更高。公司在2016年年報中對拿地策略描述為“二線熱點城市為主,一線和中心三線城市為輔,逐步退出四線城市”,2019年年報調整為“以二三線城市為主,一四線城市為輔”,但仍為針對經濟圈和城市群進行布局。整理近三年一期公司拿地分布情況,可見公司在二線城市新增建筑面積較為穩定,同時在三四線城市拿地面積逐年增加,2019年新增土儲中,三四線城市占比達到72%,金科在擴張中選擇了加大城市下沉,從銷售規模強勢增速來看公司的確收割到了這波三四線去庫存、棚改的紅利。

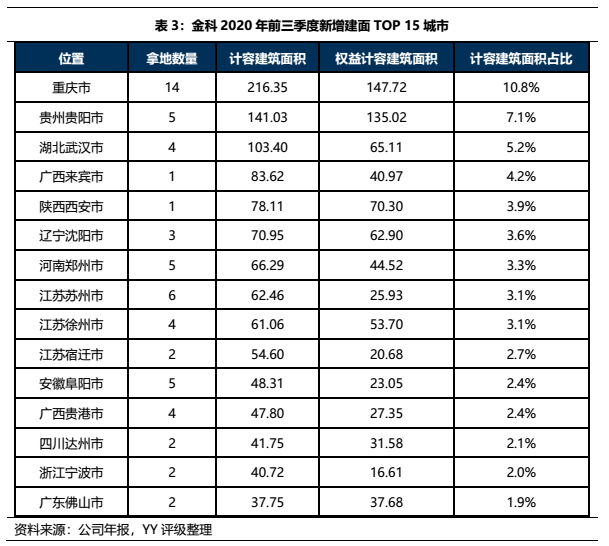

相較于2019年三七開,2020年前三季度一二線城市與三四線城市拿地比例略有抬升至4:6,公司在63個城市拿地,在此僅列示按建面排序前15的城市情況(參見下表),既包含二線城市如重慶、貴陽、武漢、西安等,也有低能級城市如來賓、宿遷、阜陽、貴港等,重慶仍為第一大拿地戰場。

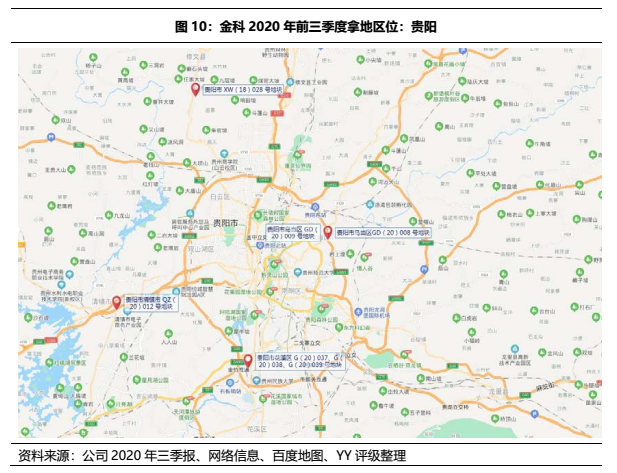

從新增建面數一數二的重慶、貴陽的項目分布來看,公司新增項目位于市區郊區皆有,去化將在下一部分分析。

2.3土儲

2.3.1土儲及分布

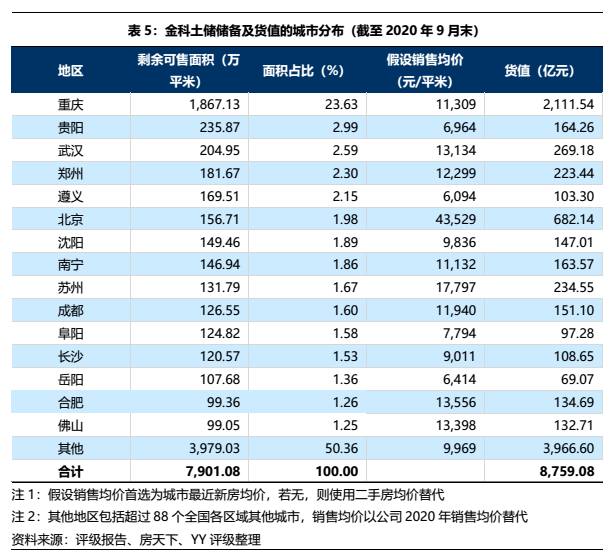

截至2020年9月末,金科土地儲備剩余可售建筑面積(全口徑)約7,902萬平方米,口徑為在建未售面積、竣工未售面積和待開發面積之和,土儲較實,按公司2020年2,240萬平方米的銷售建面估算,可供未來3年半銷售。我們結合各城市近期新房均價和公司2020年銷售均價進行估算,對應貨值約8,759.08億元,充裕的土儲是公司逆勢擴張的底氣。

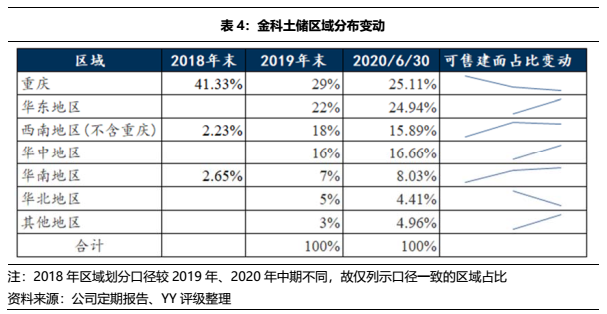

因公司近年拓展上弱化重慶、增加其他區域布局,公司存量土儲中重慶占比逐漸減少,2018年末尚有40%,至2020年中將至約四分之一;與此同時,華東地區、重慶以外的西南地區、華南地區的占比均明顯上升,可見公司一方面將布局重心由重慶延展至大西南地區(合計占比41%),另一方面積極外拓,分散化程度提高,有利于抵御單城市政策調控帶來的經營風險。

土儲中三四線城市占比亦明顯增加。2018年末,一二線城市的項目剩余可面積占比達到當期末總儲備的80.78%;至2020年9月末,公司土儲中分布在一二線城市的項目可售面積占比為43.55%,幾乎減半,其中重慶、武漢、鄭州、沈陽和蘇州的占比較高;三四線及以下城市項目可售面積占比為56.48%,增加明顯,其中貴陽、遵義等城市的占比較高,三四線下沉較多使得公司未來去化面臨一定壓力。

2.3.2 存貨去化

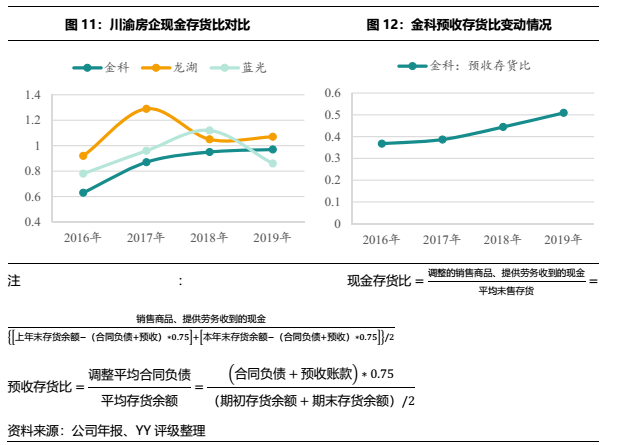

為了沖規模,金科采取了“1671”高周轉模式,即要求拿地后1個月開工、6個月開盤、7個月開發貸上賬、1年內現金流回正。從周轉指標來看,公司近年預收存貨比和現金存貨比均持續上升,2019年現金存貨比在50強房企中排名15,存貨經周轉形成現金流入速度居前,在川渝房企中僅次于排名11的龍湖,整體周轉較快。

具體來看,截至2020年9月末,公司在建項目共261個,其中219個項目銷售進度不及投資進度,考慮到這其中有推盤節奏的因素,因此我們根據公司披露的各項目開工時間和已售面積,結合項目售價,來推算公司“1671”高周轉模式的運作情況,即看能否實現“1年內現金流回正”。

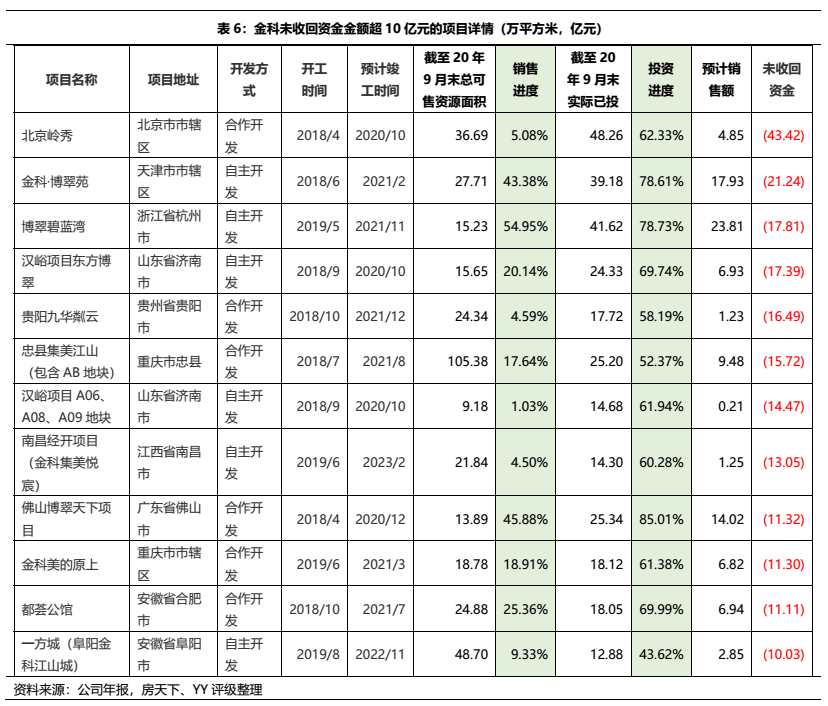

站在2020年9月末時點看,開工時間已超過1年的項目有179個,其中近四成項目未實現現金流回正,合計未收回的投入資金約396億元。考慮到部分項目分期開盤,存在現金流回流后投入到新一期開發的情況,故以上數據有被高估的可能性。下表列示了未收回資金較大(超過10億元)的項目,銷售進度均遠低于投資進度,未收回資金共約203億元,這部分項目去化壓力不小。這其中既有項目產品和區位的問題,也有項目體量超出城市能級的問題,如北京嶺秀項目地處北京市6、7環左右的平谷區,卻是別墅大盤,2018年7月開盤,銷售進展緩慢,截至2020年9月末,未收回資金約43億元。又如忠縣集美江山,位于距離重慶主城210公里的忠縣,項目總可售面積達到105萬平米,銷售進度僅17%,消化較為吃力。

我們進一步在開發超過1年、現金流為負的項目中,以位于重慶的項目為例,審視去化癥結所在,如下圖所示,大多項目的共性為分布于重慶的郊區,城市能級和購買力堪比三四線城市,項目去化不達預期。

不過通盤來看,截至2020年9月末,公司在建261個項目累計實際已投入約3,035億元,結合各樓盤銷售進度和銷售價格,估算9月末累計銷售額約3,689億元,超過累計投入654億元,去化較慢的項目缺口由其他高周轉項目收益補足,整體去化表現和資金回收情況還是較為健康。

三、財務層面

3.1 表內三道紅線全觸

金科有息債務持續增長,截至2020年6月末,有息債務規模達1,115.1億元,剔除預收款項的資產負債率為74.08%,凈負債率為126.59%,現金短債比為0.98,三道監管紅線全踩,按規定指標達標前有息債務不得增加。

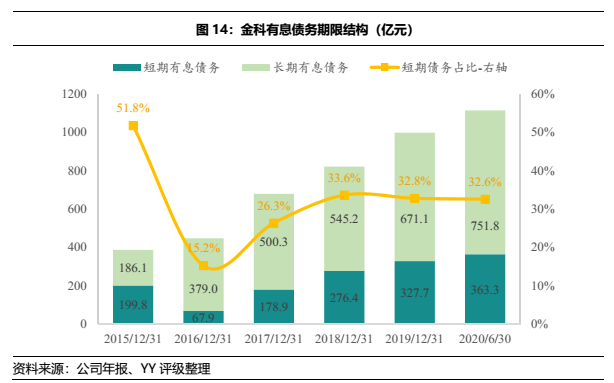

期限結構方面,2015年短期債務占比較高,之后降至合理水平,2020年6月末短期債務363.3億元,占有息債務比重為32.6%。

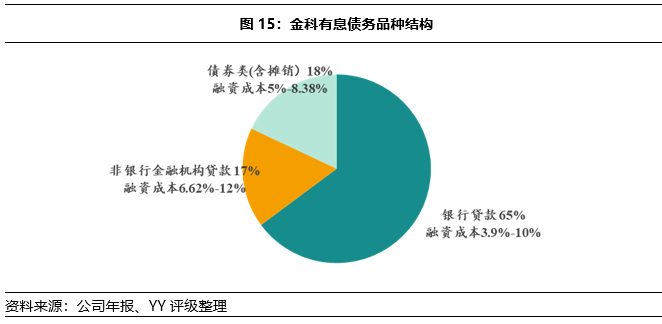

品種方面,公司以間接融資為主,其中銀行貸款占比65%,非銀貸款占比17%;債券類融資占比約18%。整體融資成本在3.9%-12%區間內,成本偏高。

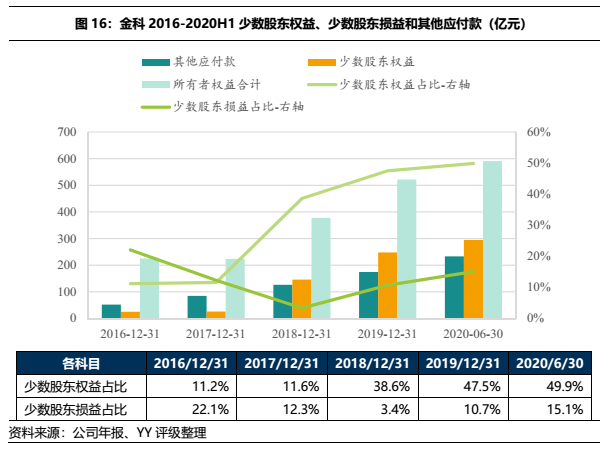

3.2 少數股東及表外明股實債風險高

隨著公司加大合作開發,近年來其他應付款、少數股東權益逐漸增加,2018年少數股東權益占比達到38.6%,假設項目從投入到回報周期(根據公司自己的高周轉定義,事實可能有較大的滯后)在1年-1年半之間,2019年、2020年上半年少數股東獲得的收益占比卻分別只有10.7%和15.1%,跨期相比不匹配明顯,潛在的是非股比分配特征。

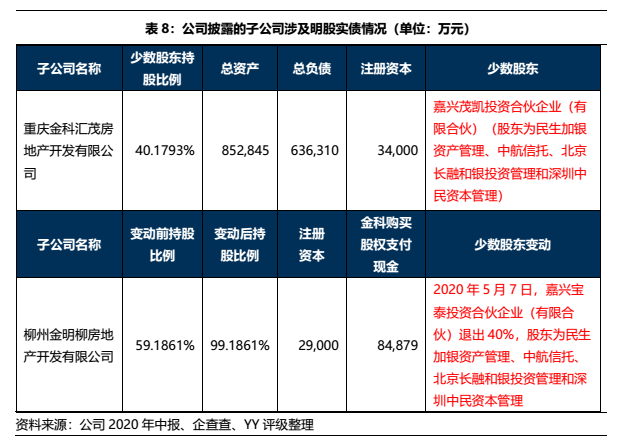

公司2020年中報僅披露了兩家重要的非全資并表子公司,其中金科匯茂的少數股東為投資合伙企業,涉嫌明股實債,按少數股東認繳注冊資本測算為1.37億元。其他非全資并表子公司雖未披露,但對本期所有者權益份額發生變化的子公司進行追溯,發現子公司柳州金明柳的少數股東中有資金方于本期退出,公司為此支付8.49億元現金,疑為回購明股實債,所以可推測公司未披露的子公司中應隱藏了更多明股實債情況。

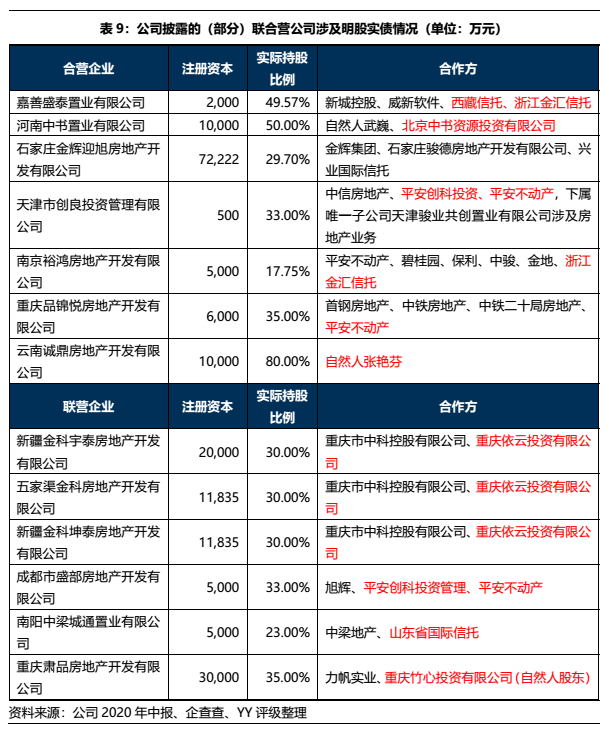

合聯營公司方面,對合作方進行排查,雖然大部分為與房企進行合作開發,但也可見信托、投資公司身影,明股實債嫌疑較大,故將2020年6月末公司對除按揭擔保以外的對外擔保余額(不含對子公司)131.58億元計入表外債務。

3.3 表內外綜合有息債務及杠桿率測算

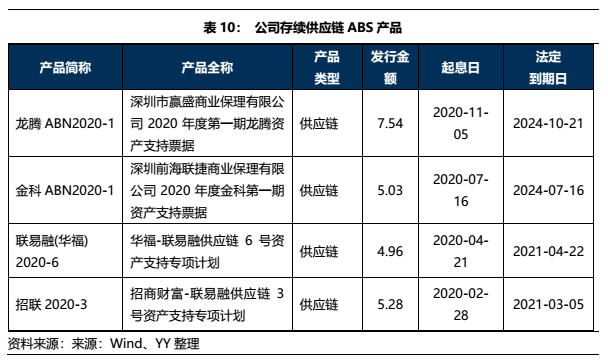

截至2020年6月末,金科擁有存續永續債券9.37億元。此外,目前還擁有以下存續供應鏈ABS(可能不全),合計22.81億元,其是經營性負債的形式,但實質也是有息債務,其中一年內到期10.24億元,金額不高,公司表外主要風險主要在非并表項目的或有負債敞口上。

由此,可重新計算表內表外綜合凈負債率為154.56%,現金短債比為0.96,公司實質債務負擔更重。

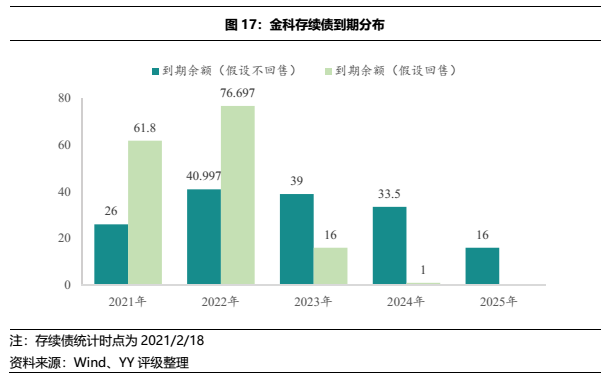

3.4 債券到期分布及償債能力測算

假設回售,公司債券集中于2021年和2022年到期,2021年需償還債券共計約61.8億元,參照2020年6月末賬面非受限貨幣資金356.79億元,對債券保障較好,但是考慮到調整后的現金短債比約0.96,處于勉強覆蓋的程度,因此我們對于公司償債能力進行簡單估算。

在有息債務不可新增的“緊箍咒”下,公司償債能力主要取決于項目的銷售和回款情況。2019年全年公司及所投公司實現銷售額1,860億元,實現銷售回款1,610億元,回款率為87%;2020年上半年公司及所投公司實現銷售額868億元,房地產銷售回款846億元,回款率為97%。公司2020年下半年實現全口徑銷售額1,365億元,假設回款率為90%,則回款1,228億元,按2020年權益銷售比71%估算,則公司下半年可得回款872億元,刨去40%用于拿地及在建項目100億左右的投資額,剩下約400億元,對短期有息債務覆蓋充足。

據公司三季報披露,預計2021年在建項目投資額為643億元,在不可新增債務的情況下,公司資金滾動主要依靠自身造血能力。

3.5 備用流動性

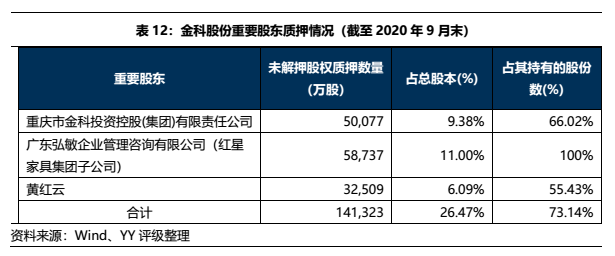

備用流動性方面,金科系股東重慶金科投資和黃紅云對上市公司股權質押比例均已過半,再融資彈性空間有限。上市公司方面除金科股份自身以外,物業子公司金科服務(09666.HK)于2020年11月在聯交所分拆上市。截至目前,總市值約500億元,較上市當天市值增幅超過70%,上市較好的實現了估值溢價,公司最新持股53.97%(未披露質押比例),可作為潛在融資渠道。

四、綜述

綜合前文,我們可以看到現階段的股權爭奪風波暫停,逆勢擴張的基因似乎仍在演進,資本運作的成功可能潛在刺激公司擴張勢頭的決心,因而又會產生新的問題對于速度微妙平衡的把握,暫時來看,仍可能偏擴張中的激進特征,但是過度下沉和高周轉的可持續性,已然是道投射在現階段的陰影,債務的壓力如影隨形,也需關注。

市場博弈來看,公司存續債成交也相對活躍,目前價格在票面附近,分歧不算大。但是潛伏在地產的風格因子的關注度若有升溫,可能會有一波壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!