杠桿地產(chǎn)

杠桿地產(chǎn)

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:桿姐

來(lái)源:杠桿地產(chǎn)(ID:Property-Market)

7月7日國(guó)常會(huì)最新消息:

適時(shí)運(yùn)用降準(zhǔn)等貨幣政策工具,進(jìn)一步加強(qiáng)金融對(duì)實(shí)體經(jīng)濟(jì)特別是中小微企業(yè)的支持,促進(jìn)綜合融資成本穩(wěn)中有降。

與此同時(shí),《經(jīng)濟(jì)日?qǐng)?bào)》發(fā)表了一篇文章,《加強(qiáng)銀行信貸資金管控,摁住樓市過快上漲“七寸”》。該文本來(lái)從信貸、金融角度談,作為一份財(cái)經(jīng)報(bào)刊,這樣的角度非常適合。

網(wǎng)站轉(zhuǎn)發(fā)時(shí)標(biāo)題改為“房地產(chǎn)領(lǐng)域蘊(yùn)藏的高風(fēng)險(xiǎn)始終值得高度警惕”,很吸引眼球。

有點(diǎn)意思。

拋開這些,總的來(lái)說,近期樓市的一些大勢(shì)很豐富:

學(xué)區(qū)調(diào)整改革動(dòng)真格,不少城市都引發(fā)爭(zhēng)議,甚至事件。而這恰恰說明改革是有點(diǎn)真了,假的改革則是和風(fēng)細(xì)雨,真的改革必然觸碰利益。

今年房地產(chǎn)稅吹風(fēng),口吻罕見。

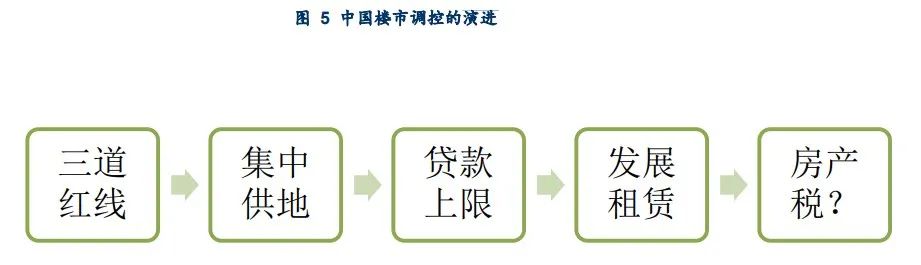

去年以來(lái),針對(duì)房企債務(wù)的三道紅線,針對(duì)銀行的貸款集中度管理,針對(duì)地方供應(yīng)的22城集中供地,系統(tǒng)、制度化的調(diào)控舉措,漸次出臺(tái)。

樓市的邏輯正在重塑。

最近剛好看了上海證券胡月曉分析師做的一個(gè)研報(bào),《珍惜資產(chǎn)配置調(diào)整窗口期》。杠桿地產(chǎn)分享一下要點(diǎn),并談點(diǎn)看法。

01

中國(guó)居民資產(chǎn)配置格局面臨重塑,確實(shí)如此

第一部分,上海證券先做了背景梳理“面臨重塑的中國(guó)居民資產(chǎn)配置格局”。

其中第一小點(diǎn),以樓市為首選核心,是目前的資產(chǎn)配置格局。樓市成為居民財(cái)產(chǎn)配置首選場(chǎng)所,住房成為儲(chǔ)藏品,是2010年以來(lái)樓市泡沫上漲的重要因素。

2010年中國(guó)開始“限購(gòu)、限貸”為特征的樓市行政調(diào)控,說明當(dāng)時(shí)從居住功能著眼,樓市已出現(xiàn)供過于求的現(xiàn)象,并且還很嚴(yán)重。

這一點(diǎn),杠桿地產(chǎn)并不認(rèn)同。從總量上說或許之于那個(gè)階段是夠的,但是具體到很多城市,供求關(guān)系是失衡的。同時(shí)老破舊,大家還有改善性需求,這其實(shí)也是一種真實(shí)需求的剛需。

《珍惜資產(chǎn)配置調(diào)整窗口期》認(rèn)為,如果是供不應(yīng)求引起的價(jià)格上漲,調(diào)控對(duì)策自然是加大供應(yīng),單純價(jià)格上漲過快的“泡沫”并不會(huì)引起管制需求的調(diào)控。當(dāng)時(shí)的很多城市的土地供應(yīng)和增加人口比較,實(shí)際上并不缺少,這十幾年人均居住面積的持續(xù)改善,說明土地供應(yīng)和住房開發(fā)的量是超過了新增人口的。

該報(bào)告還引述2019 年中國(guó)人民銀行發(fā)布的《2019年中國(guó)城鎮(zhèn)居民家庭資產(chǎn)負(fù)債情況調(diào)查》報(bào)告顯示,中國(guó)居民戶均擁有住房1.5套,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%。如下圖。

這個(gè)數(shù)據(jù),從杠桿地產(chǎn)的個(gè)人體驗(yàn)看,基本是認(rèn)可的,甚至還不止于此。

第二小點(diǎn)寫了“中國(guó)樓市的2個(gè)平行市場(chǎng)”,也就是一個(gè)居住市場(chǎng)、一個(gè)投資市場(chǎng)。

報(bào)告認(rèn)為,真實(shí)世界中的供給是充分的,甚至整體略偏過剩。理論世界中供求失衡。

從市場(chǎng)交易的角度,樓市泡沫之所以產(chǎn)生、膨脹并持續(xù),就是因?yàn)楣┙o一直遠(yuǎn)遠(yuǎn)趕不上需求。

以“永遠(yuǎn)漲”之一的上海為例,如下圖,似乎人口角度供應(yīng)不小。

不過杠桿地產(chǎn)要說,上海的人口是人為控制的,同時(shí)上海的資產(chǎn)是很多本地人、外地人都想要持有的。

第三小點(diǎn),報(bào)告分析了樓市雙市場(chǎng)下泡沫屢調(diào)屢漲的原因。中國(guó)樓市的獨(dú)特“雙市場(chǎng)”,價(jià)格管制帶來(lái)的不利影響,經(jīng)濟(jì)學(xué)早已有定論。

有許多供應(yīng)沒有進(jìn)入市場(chǎng),未能形成市場(chǎng)有效供應(yīng)。

在投資人眼中,使用價(jià)值僅是為投資價(jià)值實(shí)現(xiàn)服務(wù)的。房屋出租代表著真實(shí)的居住市場(chǎng),出售則在更大意義上代表著住房投資市場(chǎng),兩者間的分離發(fā)展,意味著樓市泡沫擴(kuò)大和兩個(gè)市場(chǎng)的背離。

如上圖,杠桿地產(chǎn)提醒一句,是不是很有意思。

現(xiàn)實(shí)世界中,社會(huì)大眾不僅將樓市當(dāng)作投資品,而且當(dāng)作資產(chǎn)財(cái)富的價(jià)值儲(chǔ)藏手段。由于樓市具有較為顯著的分層市場(chǎng)特征,因而局部的波動(dòng)和熱點(diǎn),尤其是購(gòu)房“恐慌”,很容易擴(kuò)散。

于是,在分層市場(chǎng)上,供給不足和過剩,通常是并存的。這一點(diǎn)分析,我覺得非常對(duì)。

“永遠(yuǎn)漲”的預(yù)期,自然持續(xù)強(qiáng)化。很多房子退出居住市場(chǎng),轉(zhuǎn)而成為民眾財(cái)富保有手段,越來(lái)越多的現(xiàn)有存量房產(chǎn)被儲(chǔ)藏。

怎么解決?研報(bào)開出了藥方,引進(jìn)成熟市場(chǎng)通用的持有環(huán)節(jié)稅。基本上我們也就可以理解為房地產(chǎn)稅。

這玩意無(wú)論從地方財(cái)源,還是從完善稅制角度,都是早晚的事。

對(duì)土地、房子收點(diǎn)稅,是人類的宿命——古代社會(huì)全人類都有農(nóng)業(yè)稅,進(jìn)入了工商業(yè)社會(huì)發(fā)明了房地產(chǎn)稅。

資產(chǎn)配置調(diào)整機(jī)會(huì)窗口期或不長(zhǎng),珍惜賽道初期

研報(bào)第二部分講資產(chǎn)配置調(diào)整機(jī)會(huì)窗口期問題,第一小點(diǎn)說,發(fā)展租賃市場(chǎng)或引發(fā)樓市模式重塑。

其中提到,日前國(guó)辦印發(fā)的《關(guān)于加快發(fā)展保障性租賃住房的意見》。研報(bào)認(rèn)為,國(guó)家放棄租賃建設(shè)經(jīng)營(yíng)用地的“地租”。

是不是這樣,其實(shí)還有待觀察。畢竟10來(lái)年前,經(jīng)過一番實(shí)踐,決定兩條腿走路,市場(chǎng)的歸市場(chǎng),保障的歸保障,其中公租房作為保障的主力產(chǎn)品。

最終,只有重慶大干特干。如果這條路一直堅(jiān)持,全國(guó)堅(jiān)持,后面的事也就沒有了。

地產(chǎn)就是夜壺,每個(gè)階段,有每個(gè)階段的經(jīng)濟(jì)目的。

所以,在杠桿地產(chǎn)看來(lái),樓市格局確實(shí)可能面臨根本性重塑,流動(dòng)性分布和居民財(cái)富結(jié)構(gòu)也將隨之改變,留給居民資產(chǎn)配置調(diào)整的時(shí)間不會(huì)太多,基本也是有道理的。

但不一定不改弦更張,當(dāng)然財(cái)富配置的大方向我覺得是一定的,只是看是否反復(fù)和局部折騰。

“三道紅線”、“集中供地”、貸款上限等的漸次深入。租賃市場(chǎng)發(fā)展,擴(kuò)容居住市場(chǎng),慢慢是會(huì)影響格局。

比如本次意見規(guī)定,集體土地、企事業(yè)單位現(xiàn)有非住宅用地,都可用于租賃房建設(shè),現(xiàn)有土地變更用途、不改性質(zhì),不補(bǔ)地款,確實(shí)誠(chéng)意滿滿。

上頭做的是增量改革。

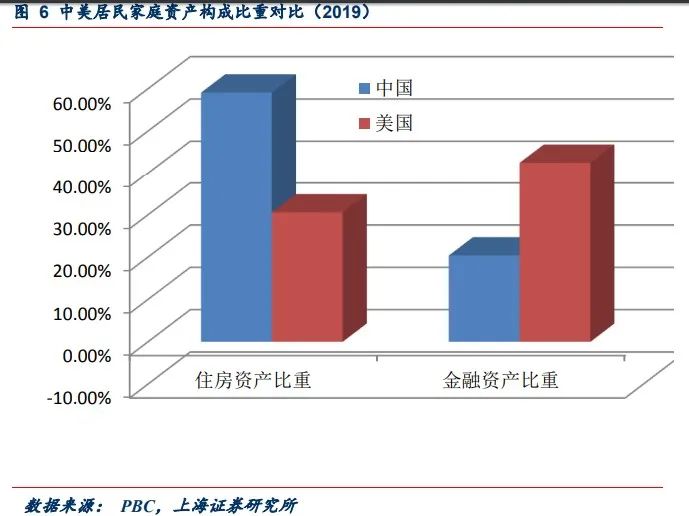

第二小點(diǎn),研報(bào)認(rèn)為,資產(chǎn)配置調(diào)整窗口期或不長(zhǎng)。對(duì)比了中美情況,如下圖。

簡(jiǎn)單一句話,我國(guó)金融資產(chǎn)占總資產(chǎn)的比重偏低,配置房產(chǎn)較多。

房地產(chǎn)稅最終會(huì)出臺(tái),配置較多的房子作為投資產(chǎn)品的思路,逐步會(huì)扭轉(zhuǎn)。

研報(bào)認(rèn)為,中國(guó)居民資產(chǎn)配置調(diào)整的大幕即將拉開,由于宏觀環(huán)境變化帶來(lái)的行為主體行為的較高一致性,樓市和資本市場(chǎng)都大概率會(huì)迎來(lái)快速變化,房地產(chǎn)和資本市場(chǎng)或臨快速相向而行局面,留給人們從容調(diào)整資產(chǎn)配置結(jié)構(gòu)的時(shí)間將不會(huì)太長(zhǎng)。

上文杠桿地產(chǎn)表達(dá)過,這個(gè)大趨勢(shì)OK,但這個(gè)過程誰(shuí)知道反復(fù)否?

無(wú)論如何,賽道初期入場(chǎng),潛伏總是有紅利的。只要沉得住氣,無(wú)論怎么反復(fù),只有趨勢(shì)不變,一定是贏家。

03

最極端的情況:若樓市泡沫破裂,情景將何如?

研報(bào)第三部門探討,如果樓市泡沫破裂了,咋整?

這一部分本質(zhì)上,杠桿地產(chǎn)是擔(dān)心的,同時(shí)也怕出現(xiàn),因?yàn)楹蠊芏嘁膊缓谜f。軟著陸是可控的;硬著陸,不僅疼,而且容易反復(fù)、走回頭路。

這部分第一小點(diǎn)說,樓市需要、面臨重塑。

首先是很多人把住房當(dāng)儲(chǔ)藏品,確實(shí)也賺了。加持有成本是最為直接和明顯的破解思路,一下就把很多儲(chǔ)藏品推向市場(chǎng),市場(chǎng)總供應(yīng)增加。

但現(xiàn)實(shí)中,基本樓市調(diào)控措施,又有許多是圍繞著調(diào)節(jié)供應(yīng)節(jié)奏進(jìn)行的,而非加快新增供應(yīng)的“入市”。這一點(diǎn)我覺得講得非常對(duì)。

第二小點(diǎn),研報(bào)談如何界定樓市泡沫破裂?其標(biāo)準(zhǔn)認(rèn)為是:

樓市泡沫破裂可界定為房?jī)r(jià)下跌超過13%、并延續(xù)1年以上。

后果呢?研報(bào)認(rèn)為,如樓市泡沫破裂,大概率下的中等假設(shè),房?jī)r(jià)持續(xù)5年下跌、累計(jì)達(dá)30%后,樓市走勢(shì)或?qū)⑵蟮叻€(wěn)。

通貨膨脹受樓市泡沫破裂的沖擊有限,不會(huì)通縮;經(jīng)濟(jì)增長(zhǎng)大概率更穩(wěn)健;資本市場(chǎng)或現(xiàn)蹺蹺板效應(yīng)的繁榮;風(fēng)險(xiǎn)個(gè)案或群現(xiàn),但不會(huì)發(fā)展為系統(tǒng)性風(fēng)險(xiǎn);財(cái)政收支壓力加大,改革呈現(xiàn)推進(jìn)良機(jī)。

總的來(lái)說,研報(bào)認(rèn)為后果不是太擔(dān)心,可接受,是好事。

第三小點(diǎn),研報(bào)做了樓市泡沫破裂后情景假設(shè),如上所述。

研報(bào)認(rèn)為,樓市泡沫雖然增加了金融風(fēng)險(xiǎn),但其對(duì)中國(guó)經(jīng)濟(jì)可持續(xù)發(fā)展的最大傷害,還在于損害了全社會(huì)的實(shí)業(yè)投資氛圍。

高房?jī)r(jià)不僅提高全社會(huì)的商務(wù)成本,樓市泡沫還是資金空轉(zhuǎn)和金融行業(yè)高利潤(rùn)的基礎(chǔ),濃烈的投機(jī)氣味,極大不利企業(yè)家精神的培育和發(fā)展。

甚至認(rèn)為,樓市泡沫破裂之時(shí),將是中國(guó)經(jīng)濟(jì)走出2014年至今的“底部徘徊”階段之期。

資本市場(chǎng)或現(xiàn)蹺蹺板效應(yīng)的繁榮。

第四小點(diǎn)說,如何未雨綢繆?

第一,謹(jǐn)慎推進(jìn)資本項(xiàng)目完全開放。

第二,增加持有環(huán)節(jié)稅、減少交易環(huán)節(jié)稅。

第三,提高國(guó)債發(fā)行規(guī)模,為央行開創(chuàng)新貨幣機(jī)制建立基礎(chǔ)。研報(bào)認(rèn)為,國(guó)債實(shí)際上取代了黃金的貨幣信用基礎(chǔ)保證功能,國(guó)債規(guī)模須達(dá)到一定規(guī)模,央行才能在基礎(chǔ)貨幣形成機(jī)制中轉(zhuǎn)向直購(gòu)資產(chǎn)。

多發(fā)國(guó)債也使政府有財(cái)力完善樓市長(zhǎng)效機(jī)制,如發(fā)行特別長(zhǎng)期國(guó)債建立政府主導(dǎo)住房供應(yīng)體系,為樓市租售價(jià)格提供基準(zhǔn)參考等。

這部分看法和建議,杠桿地產(chǎn)的看法是,目前不希望如此。總體來(lái)說,采取的是時(shí)間換空間,慢慢解決和控制泡沫。

到底行不行,孰優(yōu)孰劣?留給歷史吧。但資產(chǎn)配置方式、結(jié)構(gòu)的調(diào)整,值得思考,是一定的。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“杠桿地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 降準(zhǔn)?!樓市動(dòng)作頻繁,極端會(huì)發(fā)生什么?