小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

不足40天,泰達控股已獲得金融機構600億元授信額度,但其面臨一年內760億短期債務到期壓力,短期償債壓力較大。

01

600億授信在手

12月5日,據媒體報道,天津泰達投資控股有限公司(以下簡稱“泰達控股”)與盛京銀行簽署戰略合作協議,盛京銀行向其提供三年期綜合授信100億元。

值得注意的是,這是在不足40天內,泰達控股第4次獲得金融機構授信,累計獲得授信額度達到600億元。

《小債看市》統計,截止今年三季末,泰達控股一年內到期的短期負債規模合計764.71億元,可以看出其面臨短期償債壓力較大。

11月27日,天津泰達公告稱,計劃在12月30日提前贖回永續債“15泰達投資 MTN001”,該債發行規模40億元,票息4.4%,期限為5+N年,付息日為2020年12月30日。

據知情人士透露,泰達控股有信心償付“15泰達投資 MTN001”,其償債來源包括經營回款、公開市場發債計劃以及托底方案準備等,部分資金已經在陸續到賬中。

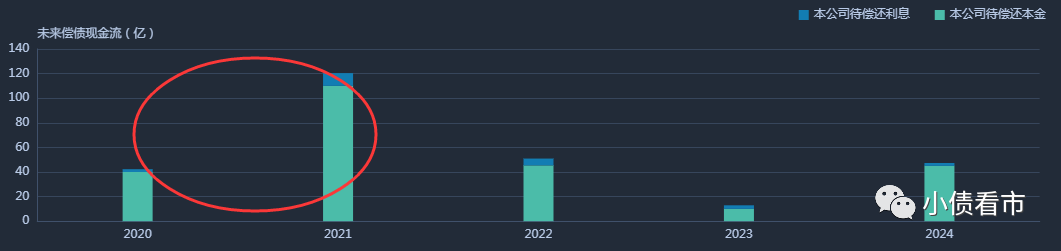

《小債看市》統計,目前泰達控股存續境內債券共計15只,存續規模250億元,其中一年內到期的債券有140億元,短期集中兌付壓力較大。

存續債券到期分布

在信用評級方面,目前泰達控股的主體和相關債項信用等級均為AAA,評級展望為“穩定”。

02

2000億負債壓頂

據官網介紹, 泰達控股成立于1984年,主要經營領域為金融、區域開發、生態環保和制造及新興產業,擁有天津市80%金融資產。

泰達控股是天津市最大的國企,旗下主要有城投和金融兩大板塊,擁有泰達股份(000652.SZ)、津濱發展(000897.SZ)、濱海泰達物流(08348.HK)、濱海投資(02886.HK)等4家上市公司。

泰達控股官網

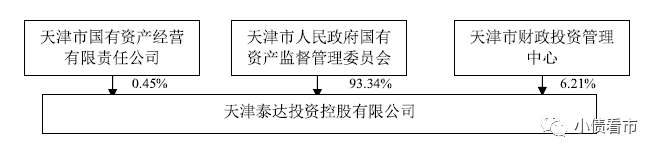

從股權結構上看,泰達控股的控股股東為天津市國資委,持股比例為93.34%,為公司實際控制人。

股權結構圖

今年9月,在泰達控股百億債務即將到期之際,天津國資委邀請轄內多家金融機構參與座談會,希望金融機構繼續穩住資金予以支持。

同時,泰達控股債務化解方案流出,核心內容是并表津聯集團,并表后其負債率可下降10%左右。

此外,泰達控股將向渤海國資出售泰達國際,作為對價津聯集團將混改天津醫藥集團的股權轉讓款支付給泰達控股 。

不久前,泰達控股和津聯控股已戰略整合成立新泰達,總資產達到4329億元。

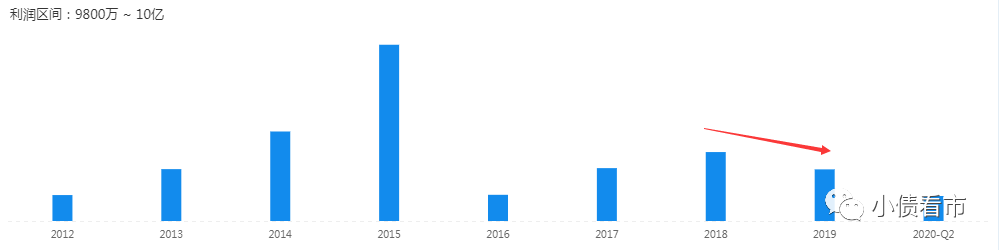

近年來,泰達控股自身盈利水平較弱,利潤主要依賴于渤海銀行等股權投資的投資收益,以及政府補助資金和公共事業補貼。

實現歸母凈利潤情況

截至最新報告期,泰達控股總資產為2846.96億元,總負債2142.75億元,凈資產704.21億元,資產負債率為75.26%,高于行業平均水平。

《小債看市》分析債務結構發現,泰達控股主要以流動負債為主,占總負債比為69%,債務結構待優化。

截至今年三季末,泰達控股流動負債有1567.63億元,主要為短期借款,其一年內到期的短期負債合計764.71億元。

而相較于龐大的短債,泰達控股流動性吃緊,其賬上貨幣資金只有219.29億元,不足以覆蓋短債,現金短債比為0.29,短期面臨較大償債風險。

從備用資金方面看,泰達控股財務彈性較好,截至今年6月末其銀行授信總額為2126.16億元,未使用授信額度為794.87億元。

銀行授信情況

從母公司層面來看,泰達控股貨幣資金及未使用銀行授信不能完全覆蓋短期債務,資金缺口通過借新還舊及處置部分持有資產等方式償還。

除此之外,泰達控股還有非流動負債575.12億元,主要為長期借款和應付債券,其長期有息負債合計443.39億元。

整體來看,泰達控股剛性負債規模合計1232.03億元,主要以短期有息負債為主,帶息負債比為57%。

千億有息負債壓頂,泰達控股財務費用支出較大,2019年其利息支出60億,財務費用合計62.46億元,對利潤形成較大侵蝕。

在對外融資方面,泰達控股融資渠道呈現多元化,除了發債和銀行借款,其還通過應收賬款、定增、股權質押以及信托等渠道融資。

根據最新披露,泰達控股已將2.4億股泰達股份股票質押,占其所持股票比例的49.32%,并將所持泰達航母旅游集團的全部股票質押。

股權質押情況

值得注意的是,今年以來泰達控股籌資性現金流由凈流入轉為凈流出狀態,前三季度凈流出64.02億元,說明外部融資環境出現變化。

籌資性現金流情況

另外,由于將存貨和金融資產等質押用于借款,2019年泰達控股受限資產已達632.76億元,占總資產的23%,其中存貨227.93億元,投資性房地產112.18億元,受限規模較大不利于資產流動。

在對外擔保方面,截至今年6月末,泰達控股對外擔保余額為114.09億元,占凈資產的24.77%,并且其對外擔保對象涉及公司較多,主要為天津鋼管、天津星城投資及濱海快速等國有企業,具有一定的或有負債風險。

部分對外擔保情況

總得來看,泰達控股自身盈利水平較弱,資金鏈緊張,短期償債壓力較大;股權質押比例較高,資產受限規模較大,未來還需關注其混改進程。

03

區域風險

天津作為中國四大直轄市之一,環渤海地區經濟中心,區位條件優越。

2019年,天津市實現地區生產總值14104.28億元,同比增長4.8%,固定資產投資比上年增長13.9%;今年前三季度天津GDP為10095.43億元,與去年同期相比增長0%,位居全國第十一位。

值得注意的是,這是天津自新中國成立以來,首次跌出全國前十的位置。

2015年濱海新區爆炸事故后,直接將天津經濟統計上的虛高現象揭露出來,隨之而來的環保督查以及產業結構的深度調整等都重創了天津的經濟發展。

近年來,天津幾家千億級“巨無霸國企”接連暴露債務風險,天津區域債務風險飆升。

2016年,由天津市四大國企組成的天津渤鋼宣布破產重整,近2000億元的債務讓金融機構損失慘重,渤鋼倒在了供給側改革紅利釋放的黎明之前。

2018年5月,“天津最大房企”天房集團非標逾期,中信信托一則《中信·天房2號貸款集合資金信托計劃第二次臨時信息披露報告》將其債務危機公之于眾。

2019年7月,“世界500強”天物集團旗下子公司利息違約;當年12月天物集團11億美元債券“大幅折讓置換”,標普將這次美元債券重組等同于違約。

今年8月,天房集團子公司天津房信2億債券回售違約,一個月后天房7億私募債也出現違約,從非標逾期到如今債券違約,天房集團的債務危機已經持續了兩年。

從渤鋼到天房,再到天物,隨著天津幾大國企陷入債務危機,當地融資環境進一步惡化。

究其原因,無非是在經濟下行壓力和金融去杠桿環境下,此前在“GDP大躍進”中憑借國企信仰盲目舉債吹起來的泡沫被刺破,債務風險逐漸暴露。

而作為天津國企一面旗幟,泰達控股在天津市國資系統中戰略地位突出,其混改和化債進程更加惹人關注,如今600億金融機構授信在手,債務穩了嗎?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!