觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點新媒體

來源:觀點(ID:guandianweixin)

用事實說話,用客觀、深入的態度記錄和報道。

在收購嘉里物流后,順豐的業績表現在快遞行業中殺出重圍。

近日,順豐控股發布1月快遞物流業務經營狀況簡報,于2022年1月,順豐控股總營業收入達到251.13億元,同比增長53.27%。

分業務線來看,速運物流業務的營業收入為172.8億元,同比增長14.23%;業務量為9.89億票,同比增長10.01%;單票收入17.47元,同比增3.80%。

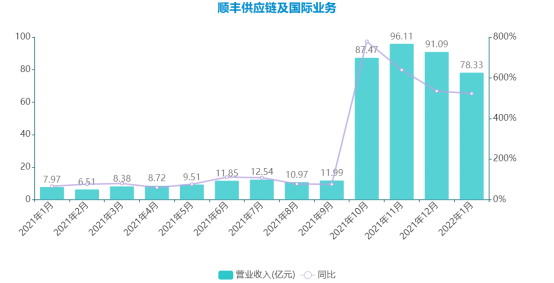

讓順豐控股單月業績增長50%+的原因主要是其在供應鏈及國際業務板塊業績的大幅增長,僅在1月份,其股供應鏈及國際業務營業收入合計78.33億元,同比增長522.66%。

換而言之,通過借道新業務,順豐控股在快遞物流業競爭白熱化的大背景下,從經營業績增長表現上領先于對手。

業績增長

順豐控股1月份的總體經營業績可謂遙遙領先于行業及同行。

按照國家郵政局披露的官方數據,1月份,郵政行業業務收入(不包括郵政儲蓄銀行直接營業收入)完成1271.1億元,同比增長8.7%;業務總量完成1252.9億元,同比增長5.0%。

1月份,郵政服務業務總量完成260.6億元,同比下降1.0%;郵政寄遞服務業務量完成25.6億件,同比下降5.8%;郵政寄遞服務業務收入完成40.2億元,同比增長8.1%。

當月,全國快遞服務企業業務量完成87.7億件,同比增長3.3%;業務收入完成917.3億元,同比增長5.7%。其中,同城業務量完成10.7億件,同比增長1.5%;異地業務量完成75.4億件,同比增長4.0%;國際/港澳臺業務量完成1.6億件,同比下降13.0%。

與同在A股上市的同行相比,如申通快遞在1月快遞服務業務收入25.65億元,同比增長21.27%;完成業務量9.89億票,同比增長17.30%;快遞服務單票收入2.59元,同比增長3.19%;

圓通快遞在1月快遞產品收入36.19億元,同比增長20.09%;完成業務量13.29億票,同比增長4.84%;快遞服務單票收入2.72元,同比增長14.55%;

韻達控股在1月快遞服務業務收入39.57億元,同比增長28.02%;完成業務量15.12億票,同比增長9.09%;快遞服務單票收入2.62元,同比增長17.49%……

順豐控股的整體可謂較同行有著數值接近翻倍的增長速度,即總營業收入達到251.13億元,同比增長53.27%。

順豐控股道出總營收的業績快速增長的原因:增長較快的原因主要為合并嘉里物流的相關業務收入所致。

據觀點新媒體了解,按照順豐控股的業務分類,嘉里物流隸屬旗下供應鏈及國際業務,而該業務范圍還包括有順豐旗下的供應鏈業務以及國際業務板塊。在合并嘉里物流前,該板塊業務的名稱為供應鏈業務。

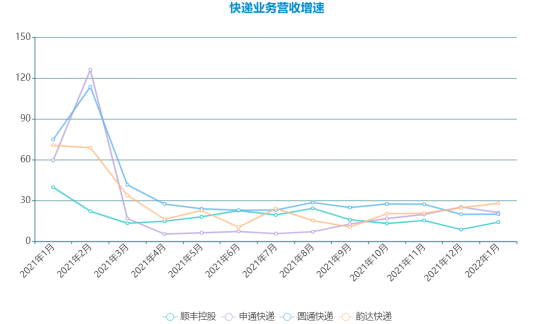

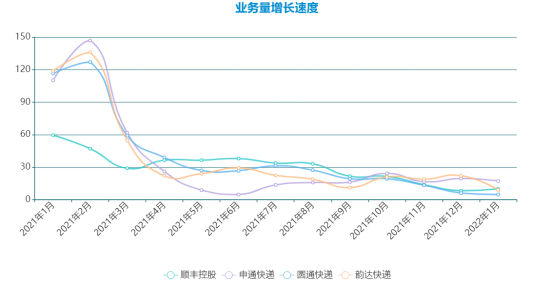

如果僅用順豐控股旗下速運物流業務,即順豐旗下時效快遞、經濟快遞、快運、冷運及醫藥、同城急送業務板塊的增長速度與同行相比,順豐控股的業績增長并不具備優勢。

僅以A股上市公司順豐控股、申通快遞、圓通快遞、韻達股份作為對比對象來參考,順豐控股的快遞業務營收的增速并不算排名前列的企業,在進入2021年四季度,其增長速度排名卻一直墊底。

數據來源:企業公告,觀點指數統計

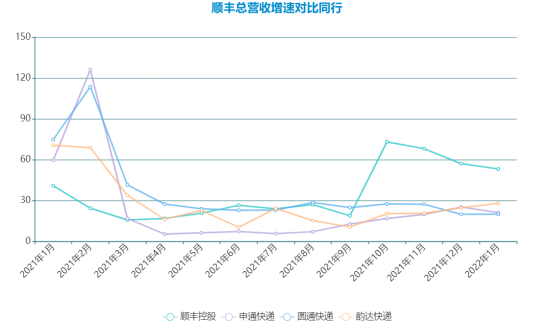

但是如果將2021年四季度高增速的供應鏈及國際業務加入對比,從2021年四季度至今,順豐控股的業績增長速度可謂獨處一檔。

數據來源:企業公告,觀點指數統計

在并入嘉里物流的業績之后,順豐控股在供應鏈及國際業務業務板塊的業績出現了爆發式增長。在2021年四季度,該順豐控股在該板塊保持平均70%左右的業績增速,但是在合并后,即2021年10月至今,順豐控股該板塊業績同比分別增長779.10%、639.31%、534.77%以及522.66%。

數據來源:企業公告,觀點指數統計

顯然,收購嘉里物流起到了決定性作用,或許這也是順豐控股為何愿意支付較高溢價去收購嘉里物流。

據資料顯示,相較于收購公告前嘉里物流的連續30個交易日在港交所的平均收盤價,順豐控股的收購價溢價率高達56.22%,按2020年全年盈利計算,收購要約價對應的市盈率約為27倍,高于全球大部份物流股。

嘉里物流上市后的股價幾乎長期穩定在10港元左右。2020年受疫情影響,物流板塊普遍向好,嘉里物流股價自去年下半年逐漸提高,但也僅維持在11港元至12港元左右,在收購消息發布后則穩定在16港元以上。

事實上,市場觀點認為,順豐控股此舉有助于公司向綜合物流服務提供商轉型,同時借助嘉里物流的網絡協同效應,協助順豐擴展海外市場。

而若僅憑順豐控股自身國際業務的正常擴張,在2021年四季度至今,業績增速分別為28.57%、39.47%、38.09%以及19.05%(以業務件量比對)。

經營回暖

順豐控股的轉型必須提及的一點是國內快遞行業的大背景——快遞業務的存量競爭。

快遞網絡組建投入巨大,資本集中度較高,快遞市場相對集中。根據國家郵政局數據,2020年快遞與包裹服務品牌集中度指數CR8為82.2,市場較為集中。而在2021年上半年,該指數為80.8,同比下降3.3,較2019年同期下降0.9。但依舊可以看出較為集中。

行業集中度高之余,快遞市場增速也在下降。據東莞證券研究指出,2017年起淘寶等電商平臺逐漸進入成熟階段,實物商品網上零售增速邊際放緩,2021年實物商品網上零售同比增速僅12%,遠低于2017年的28%。

增量市場無法滿足各大快遞企業和新進入者,行業競爭轉向存量市場,極兔的降價策略快速獲取了大量市場份額,也倒逼其他快遞企業降價爭搶市場。

據國家統計局數據,2021年上半年,快遞整體平均單價為9.8元,同比下降13.1%。其中異地快遞平均單價下降最快,同比下降17.7%,同城和國際分別下降6.1%和7%,異地平均單價繼續低于同城平均單價。

體現在市場表現上,2021年新年期間過后,快遞價格戰繼續發酵,龍頭單票收入快速回落,極兔等快遞企業普遍在義烏地區以低于成本的價格運行,惡性競爭下監管出手整治。

據東莞證券統計,2021年來,浙江省監管部門多次對部分快遞企業下發監管函,并于2021年4月通過《浙江省快遞業促進條例(草案)》,規定快遞企業不得以低于成本的價格提供快遞服務;2021年6月交通部及郵政局等聯合印發《關于做好快遞員群體合法權益保障工作的意見》,針對價格戰、區域差異化派費等問題提出了相應措施,要求保障快遞員合理勞動報酬;

2021年12月,中國快遞協會印發《快遞企業末端派費核算指引》,提出快遞員派費為“當地最低工資標準*倍數/(日派件數*26天)”,明確界定快遞派費計算方式,保障快遞員權益;

在此基礎上,通過計算網點的運營成本、利潤,確定總部對網點的單票派費,保障網點在覆蓋支出之外仍有利潤。2022年1月7日,國家郵政局發布關于《快遞市場管理辦法(修訂草案)》(征求意見稿),再次強調不得低于成本價格提供快遞服務。多條政策出臺限制虧本競爭,同時提高快遞運營成本,倒逼快遞企業提升服務價格。

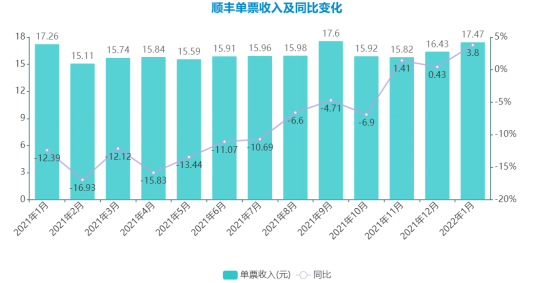

具體到個體上,順豐控股在2021年單票收入不斷走低,在2021年上半年基本上屬于同比降幅超過10%的狀態,但隨著前述政策的發布,順豐控股單票收入下跌的趨勢明顯改善,并且在2021年11月份開始同比正增長。

而在2022年1月份,更是創下近期最大的漲幅,單月同比上漲3.8%。

數據來源:企業公告,觀點指數統計

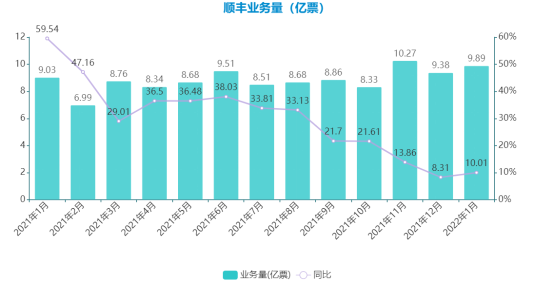

但是必須注意到的是,單價的回暖只能說是回歸正常水平,對業績增長貢獻更大的還是業務規模的快速發展。僅以順豐控股而言,快速增長的業務規模是過去一段時間支撐速運物流業務營收保持增長的主要功臣。

數據來源:企業公告,觀點指數統計

但是由于順豐控股單票收入較高,普遍處于十數塊的水平,而通達系基本處于2元多的水平,所以在過去一段時間搶占市場的環境中,順豐控股的總體增長速度是不如其他快遞物流企業的。

數據來源:企業公告,觀點指數統計

也就是受限于單價高,搶占市場速度較慢的影響,讓順豐控股的速運物流業務在激烈的存量市場拼搶中,并沒有沖到最前列。

順豐控股選擇了重點布局另一個更具潛力的賽道,也是其第二增長曲線的重要動能。

據了解,從2014 年正式開始多元化業務以來,相繼展開了快運、國際、冷運、同城、供應鏈等多項業務。其中部分業務是為提高原有業務利潤水平而布局,而另一部分如國際、供應鏈等,則是為了其第二增長曲線。

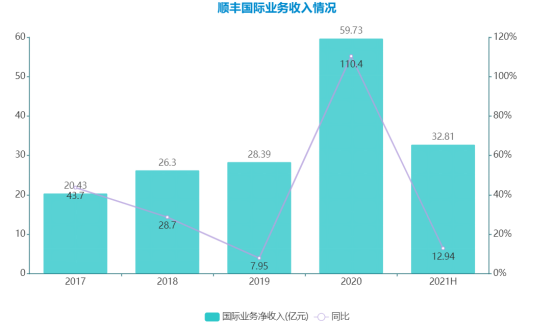

而2020年爆發的新冠疫情,讓順豐控股的國際業務走上了快車道。

數據來源:企業公告,觀點指數統計

在2020年對國際業務板塊的點評中,順豐控股直言該業務成為公司增速最快的業務板塊。國際賽道的潛力也讓順豐控股選擇在2021年2月份,選擇以高溢價收購嘉里物流,以深化國際業務版圖。

2021年9月28日,順豐控股公告表示,其全資子公司完成對嘉里物流9.31億股股份的收購,收購股份約占嘉里物流已發行股本的51.5%。整個收購時長約7個月左右,順豐共斥資約175.55億港元,相當于146億元。

而隨著收購的完成,嘉里物流的也開始并入順豐控股的報表,讓后者的報表有了突飛猛進的增長。

按照順豐控股收購公告的介紹,嘉里物流擁有廣泛的國際貨運代理覆蓋網絡,在中國客戶尤為關注的亞洲區內(包括大中華、北亞、東南亞和南亞地區)、亞洲至美國、歐洲等流向上擁有較強能力,并在其他潛力市場(如中東地區)也進行了前瞻性布局。

站在如今的視角看,收購確實為順豐控股的業績帶來了快速的提升。

一方面是單月業績貢獻的提升,在合并嘉里物流后,順豐控股在供應鏈及國際業務上實現經營業績數倍的增長。這也進一步帶動順豐控股整體業績的增長,也就出現如前文所述,發展速度大幅領先的情況。

數據來源:企業公告,觀點指數統計

值得一提的是,2021年一季度,順豐出現上市后首次業績虧損。在第二季度迅速優化經營舉措,推進了業績逐步提升。隨著前文所述的經營業績提升,即這一隨著順豐控股通過調整定價策略主動調優產品結構和客戶結構,經濟型快遞產品單票收入同比提升,進一步提升收入質量的業績提升。

但是對比順豐控股各季度發布的業績報告,以及2021年年度業績預測。即2021年歸屬于上市公司股東凈利潤42億元–44億元,比上年同期下降:40%–43%;扣除非經常性損益后的凈利潤17.8億元–19.3億元,比上年同期下降:69%–71%。

可以推算得出,順豐控股第四季度凈利潤占比幾乎占據了全年凈利潤的50%,而順豐業績實現了跨越式突破,最重要的原因之一是國際業務的重大突破,完成了對嘉里物流的并表。

順豐顯然想繼續加碼。在2022年開年,嘉里物流在港交所公告,其間接全資附屬公司擬以不超過2.4億美元收購一家美國的貨代公司,標的公司也主要從事國際貨運代理及物流服務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 原報道 | 順豐突圍計