丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

近年來,各地“搶人大戰”硝煙四起,人才似乎已經成為城市發展的重要組成部分。過去十年,中國大學生數量增長83%,遠快于人口總量5%的增速,按增速比計算,大學生增長領先幅度達到73%。

但在大中城市中,不少城市大學生人口增長卻不如全國平均,典型如大連、哈爾濱、太原、南昌、北京、蘭州、武漢、南京等,大學生人口較常住人口增速的領先幅度均不及40%。

為探究這類人才緩增城市的房地產市場特征,我們選取了常住人口規模相對較高的城市,包括所有的一二線城市及常住人口規模高于500萬的三四線城市,共計100個城市。這些城市的大學生數量占比在4%~42%之間不等,能充分體現在不同占比下,城市的大學生規模增長差異對住宅市場產生的影響。

我們依據大學生占常住人口數量比例,將這部分城市劃分了三類,進一步研究了各類型人才緩增型城市的量價走勢以及潛在的機會點和風險點。

01

人才“緩增型”城市銷售規模增速較低

通過大學生與總人口增速比(即城市大學學歷人口發展速度/城市總人口發展速度)我們將樣本城市分為三類:

1、近十年大學生增速比低于60%的“緩增型”城市,共有35個,主要以一二線城市為主,包括北上廣杭等城市;

2、近十年大學生增速比介于60%~80%的“中增”型城市,共有30個,主要以三線城市為主,不過深圳、成都、合肥、寧波等近十年常住人口快速增長的城市也均在列;

3、近十年大學生增速比高于80%的“快增型”城市,共涉及35個城市,其中一二線城市中僅重慶在列。

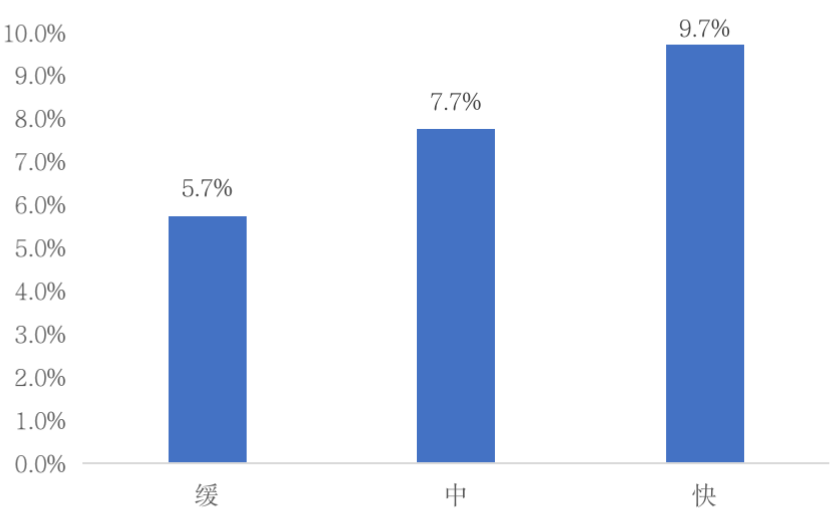

對比不同增速的城市近十年商品住宅成交面積變化來看,“緩增型”城市的市場規模增長明顯要慢于“快增型”城市,近十年復合增長率僅有5.7%,較“快增型”城市低了4個百分點。

究其原因,大學生數量緩增的城市多為一二線城市,這些城市的房地產市場經過多年的發展已經比較成熟,市場購房需求也逐漸由一、二手房共同滿足,尤其是北上廣杭等高房價城市,二手房成交規模近年來已經逼近甚至超過新房成交面積。而其他兩種類型的城市,主要以三四線城市為主,新房仍是當前住宅市場絕對成交主力,因此市場成交規模增長相對較快。

圖1.1 不同大學生數量增速區間城市近十年商品住宅成交面積復合增長率

數據來源:CRIC

分能級城市來看,高學歷人才的比例變動與商品住宅成交規模的變化相關性更加凸顯。

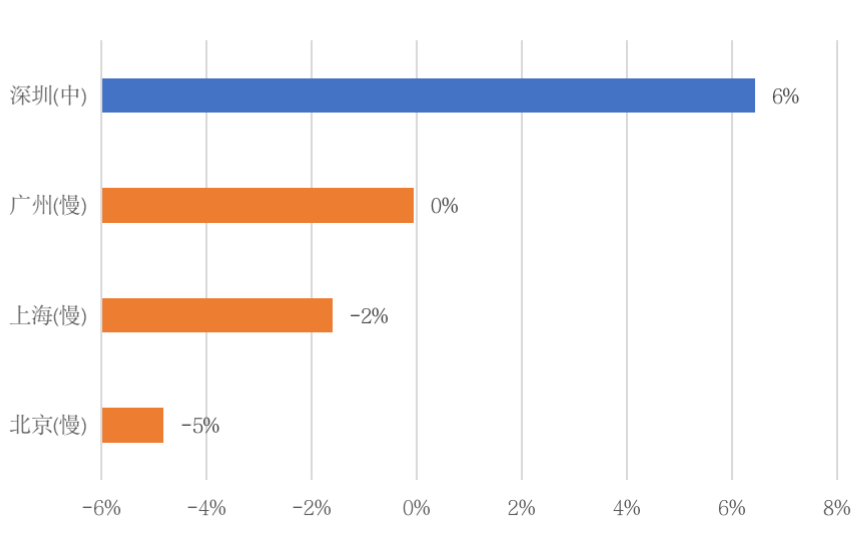

一線城市中,除深圳外,其余三市均為人才“緩增型”城市,即大學生數量占常住人口規模的比例增速均在60%以下。從四個城市近十年商品住宅成交規模復合增長率可以看出,大學生數量占比增幅最大的深圳近十年商品住宅成交規模復合增速達6%,顯著高于“緩增型”城市北上廣。

圖1.2 四個一線城市近十年商品住宅成交面積復合增長率

大部分二線城市的大學生比例增長也相對較緩,僅重慶、寧波等7個城市近年來大學生占比快速上升。考慮到不同城市的房地產市場所處發展階段不同,排除一些房地產市場發展起步較晚的中西部二線城市來看,對于蘇州、杭州、南京、寧波、廈門、天津等市場發展較成熟的城市,高學歷人才占比增長較慢的城市商品住宅成交規模增長幅度也相對較低,如杭州、南京大學生數量占比較十年前增幅明顯低于寧波,其住宅成交規模近十年復合增長率也顯著落后于寧波。

大部分三四線城市的大學生占比和十年前相比均有大幅提升,因此樣本三四線城市中僅荊州、岳陽、南陽、永州、衡陽、泰安和珠海等少數城市為人才“緩增型”城市。對比這些城市的近十年商品住宅復合增長率來看,泰安、岳陽等人才“緩增型”城市大多排在同能級城市中的中下游,商品住宅成交規模近十年符合增長率相對較低。

02

中高收入人群增長影響居民支付能力

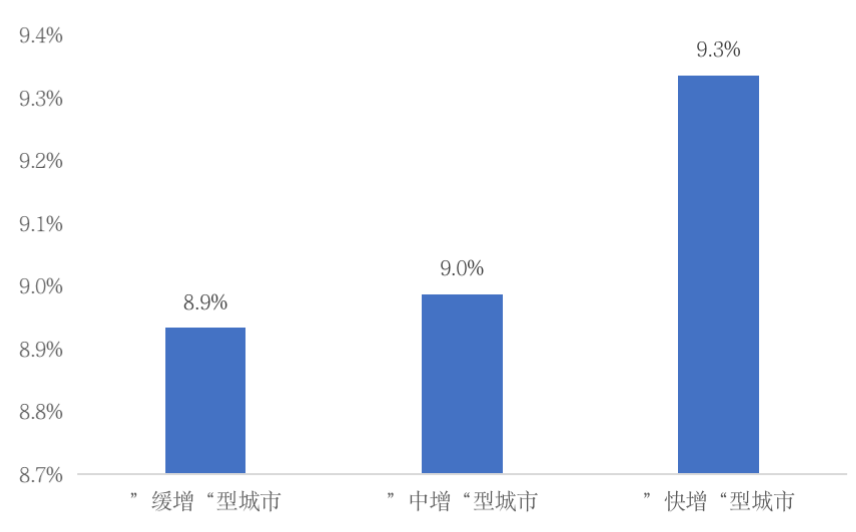

從房價方面來看,“緩增型”城市的表現也同樣不及其他類型的城市,房價上漲動力相對較弱。以近十年房價復合增長率來看,“緩增型”城市的房價漲幅為8.9%,較“快增型”城市落后了0.4個百分點。

一方面,這些“緩增型”城市多為政策調控相對較緊的一二線城市,當房價出現過快上漲勢頭后,極容易觸發調控政策來壓制房價上漲趨勢,因此價格走勢相對其他類型城市較為緩和。另一方面,結合大學生占比變化來看,這些城市流入大學生規模增長相對較緩,導致城市中高收入人群比例增長也相對緩慢,居民支付能力也難以大幅提升,房價較快上漲支撐動力不足。

圖2.1 不同類型城市房價近十年復合增長率

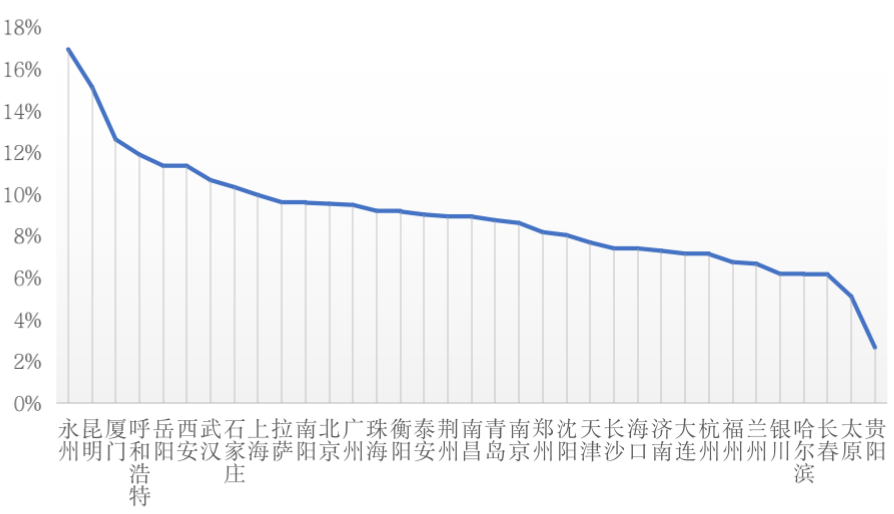

聚焦城市層面來看。在“緩增型”城市中,有多個城市近十年房價復合增長率慢于全國平均水平,其中貴陽的房價漲幅最低,僅有2.6%。

從區域分布來看,這些城市多以北方二線城市為主,近年來經濟發展速度相對沿海二線較慢,高收入的新興產業發展速度較慢,因此在人才爭奪戰中也處于下風,如天津、濟南、長春和哈爾濱等城市近十年大學生比例漲幅均處于二線城市下游。在此影響下,這些城市的房價上漲動力也比較薄弱,整體增速偏緩,如哈爾濱2020年商品住宅成交均價仍未破萬,近十年房價復合增長率僅有6%。

圖2.2 不同類型城市房價近十年復合增長率

03

“緩增型”城市逆周期布局機會值得關注

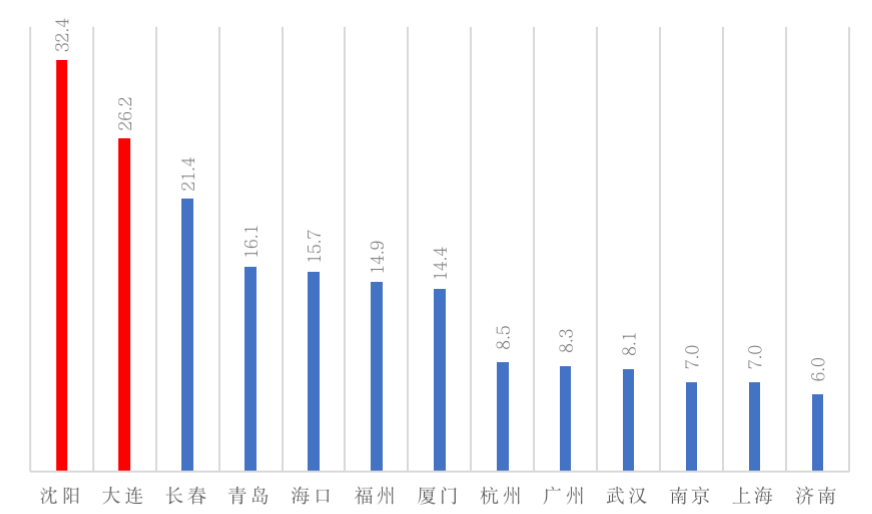

除了規模增速相對較慢外,“緩增型”城市在去化方面表現也不佳。具體而言,就2020年底各城市的消化周期來看,“緩增型””城市的消化周期最長,平均超過10個月。在人才流入增速放緩的背景下,這些城市需求側增長也放緩,導致商品住宅庫存量不斷上升,去化周期拉長,典型如大連、沈陽等城市的消化周期均在24個月以上,庫存壓力較大。

圖3.1 部分人才“緩增型”城市2020年底商品住宅消化周期(月)

數據來源:CRIC

值得關注的是,雖然“緩增型”城市當前去化周期相對較長,但其周期波動也更為顯著,如海口、廈門、濟南和武漢等城市近十年消化周期波動系數均明顯高于平均水平。這種波動也使得人才“緩增型”城市更具有逆周期投資的特征。

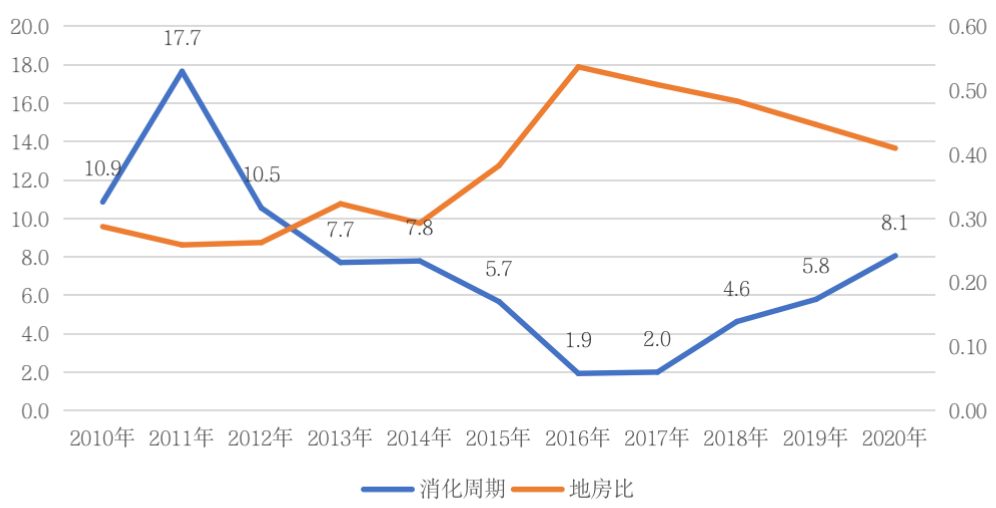

以武漢為例具體來看。2011年底,武漢商品住宅消化周期高達17.7個月,較上一年大幅增長,但同年武漢的地房比較一年出現下降趨勢,拿地成本較上一年降低,而接下來武漢的庫存壓力逐步減輕,至2015年底消化周期已不足6個月,市場迎來新一輪的大漲機會。

2020年時亦是如此,年初受疫情影響武漢市場熱度降至冰點,上半年庫存量也明顯增加,土地市場熱度亦降至低位,拿地成本降低,但隨著下半年市場逐漸恢復,成交熱度上揚,房價也逐步走高,住宅周轉速度也明顯加快。因此,對于這類城市,逆周期布局可迎來更大收益,可重點關注這類機會。

圖3.2 2010年以來武漢市商品住宅消化周期和年度成交地房比走勢(月)

綜上來看,無論是規模增長還是價格漲幅,抑或在項目周轉速度變化方面,人才“緩增型”城市的表現均不及其他類型的城市。究其原因,當前各城市爭奪的大學生人才往往是城市購房市場中的中堅力量,而“緩增型”城市的人才占比增速卻明顯落后,拖累了城市購房需求的增長,使之市場表現也相對較差。

不過,人才“緩增型”城市并非無投資機會。雖然這些城市的市場整體表現相對一般,但更加劇烈的波動周期使得這些城市存在逆周期布局的機會,尤其是近幾年來在人才爭奪戰中表現出色的城市,如武漢等,可重點關注周期性投資機會。

04

人才“高位見頂” 城市“抗跌”能力更強

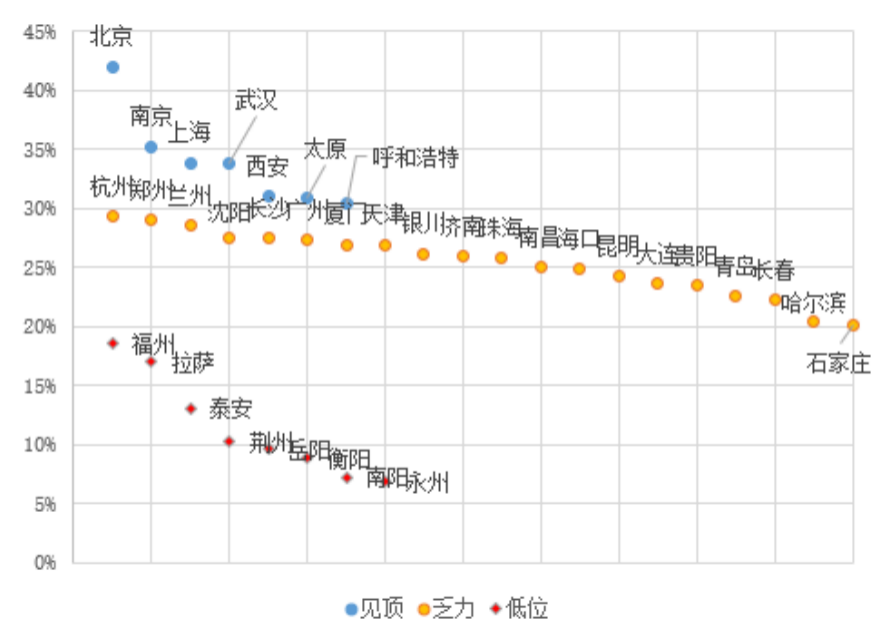

當前,35個人才“緩增型”城市中,大學生占常住人口比例范圍從6%~42%不等,差異較大。其中,大學生占比最高的城市是北京,2020年每十萬常住人口中大學生數量達41980人,位居首位。此外,南京、上海、武漢、西安等高等教育資源較為集中的城市大學生占常住人口的比例也比較高。

我們進一步依據大學生占常住人口數量比例來對35個城市進行劃分,可將這些城市分為三類:

1、“高位見頂”型:大學生占比超過30%的城市,包括北京、南京、上海、武漢、西安、太原及呼和浩特等7個城市。這些城市基本均是高等教育資源比較豐富的城市,高學歷人才儲備資源豐富;近幾年來,在人才政策的利好下,這些城市的大學生占比進一步提升,目前已達到高位。而隨著人才政策紅利的消失,這些城市的大學生占比難再大幅提升,因此均屬于人才增長“見頂”型。

2、“低位緩增”型:大學生占比低于20%的城市,主要以三線城市為主,但哈爾濱、石家莊、福州等二線城市也均在列。

3、“增長乏力”型:大學生占比介于20%~30%之間的城市。這類城市數量也最多,共有18個,其中不乏廣州、杭州、長沙等近年來人口增長表現亮眼的城市。對于廣州、杭州等城市來說,由于這些城市因落戶門檻放松吸引了大量的外來人口,常住人口規模增長也大幅提升,稀釋了高學歷人才占比,因此這些城市的大學生占常住人口的比例增長速度偏緩。

圖4.1 “緩增型”城市在2020年大學生占常住人口的比例

數據來源:各城市統計年鑒

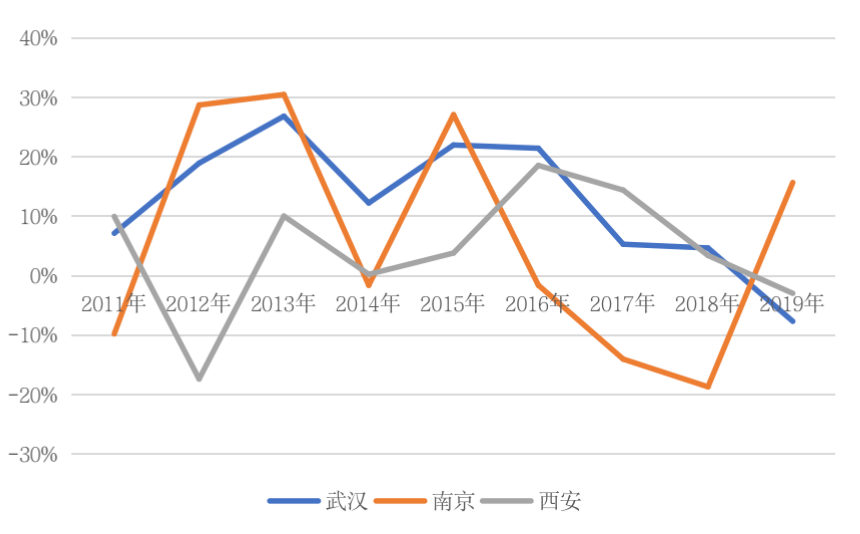

在這其中,我們發現在周期波動方面,人才“高位見頂”城市“抗風險”性較強,行業周期調整受到的沖擊相對較小。以武漢、南京和西安來看,在2013年,在大部分城市商品住宅成交面積同比增速開始放緩時,武漢、南京和西安成交面積同比增速仍在沖高。2017年亦是如此,在諸多一二線城市調控收緊、市場熱度急劇下滑后,武漢和西安的市場熱度仍然維持在較高水平,成交面積仍實現了同比增長,南京雖然成交面積當年有所回落,但其后住宅成交面積和金額連續三年雙雙走高。

結合人才占比來看,武漢、南京和西安由于本地高校資源豐富,人才儲備量充足,在2010年其大學生占比就位居全國前列;近年來在人才政策的影響下,大學生人才規模更是進一步提升,如西安2020年大學生人才規模較十年前增了一倍。高學歷人才規模的增長為當地帶來了充足的購房需求,也加固了這些城市的樓市“抗跌”能力。

圖4.2 2011年~2019年武漢、南京和西安住宅成交面積同比走勢

數據來源:各城市統計年鑒

簡單來說,常住人口中人才“含金量”越高的城市,一般在行業周期調整時受到的沖擊也相對較小,市場韌性較強,比如南京、武漢和西安均是如此。而對于哈爾濱、岳陽這樣人才占常住人口比例較低城市,需求增長動力匱乏下,市場容量已現萎縮跡象,未來市場規模發展將進一步面臨挑戰。

而未來,隨著大部分一二線城市城鎮化的完成,新增外來人口將會成為城市購房需求增長的主要動力之一,而高學歷人才恰恰是其中的中堅購房力量。由此可見,高學歷人口占常住人口的比例對城市樓市的影響也會再逐步加深。

綜合來看,人才“緩增型”城市由于人才增速慢,一定程度上拖累了城市購房需求的增長,其市場表現也相對較差的表現不及人才增長較快的城市,但人才“緩增型”城市并非無投資機會,典型如南京、武漢和西安等高人才比重的城市,由于近些年常住人口規模增速較快,尤其是西安這種人才已經突破1000萬人的城市來說,人才規模的增量也是十分顯著的,其市場表現也趨于穩定。

而對于長春、大連、沈陽、哈爾濱、岳陽這樣人才中低的城市來說,其自身需求增長動力較弱,市場容量已現萎縮跡象,加之部分城市又面臨人口的外流,譬如哈爾濱、泰安、荊州、岳陽、衡陽、南陽等城市近十年常住人口均“負增長”,未來市場規模發展將進一步面臨挑戰。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!