杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

今天的股市地產行情又狂歡了一把。現在的地產股頗有點“渣男”的感覺:極少時候來一顆糖讓你嘗點甜頭,更多時候是漫長的“虐心”,讓你在走與留之間掙扎。

自從進入下半年,杠桿地產明顯的感覺是,越來越多人擔心自己買的期房爛尾,大開發商的安全感也沒那么足了,畢竟前車之鑒擺在那。

今天有朋友想讓我研究下融創,因為他最近看上了融創的一套房子,但交房時間較久——2年多,他怕爛尾,我說不至于。

不過融創中國最近的一系列動靜,在外人看來,確實有些微妙。

01孫宏斌無息“輸血”融創背后

之于融創中國,最有爭議的一個舉動是前幾天老板孫宏斌的“自掏腰包”。

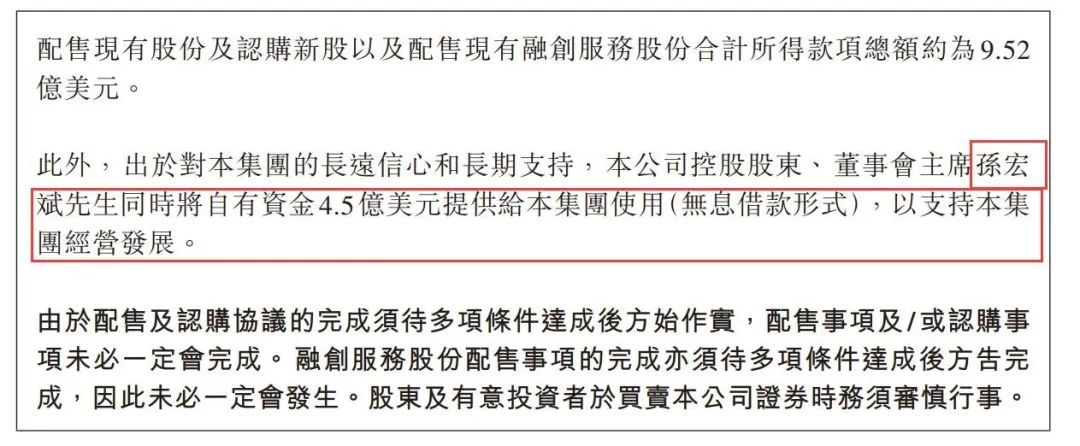

11月14日,融創中國公告披露:融創的董事會主席孫宏斌先生,將自有資金4.5億美元無息提供給集團,以支持融創的經營發展。

與該內容一起披露的還有融創中國的配售行動:配售3.35億股配售股份,價格為每股15.18港元,占融創中國現有已發行股本的約7.19%,占認購事項擴大后融創中國已發行股本的約6.70%,所得款項總額約為50.85億港元,折合約6.53億美元。

另外,融創中國還配售現有融創服務股份。每股價格為14.75港元,配售1.58億股,所得款項總額約為23.31億港元,折合約2.99億美元。

上述一系列動作,杠桿地產大致算了下,給融創中國“輸血”約14.02億美元,折合人民幣大概90億左右。

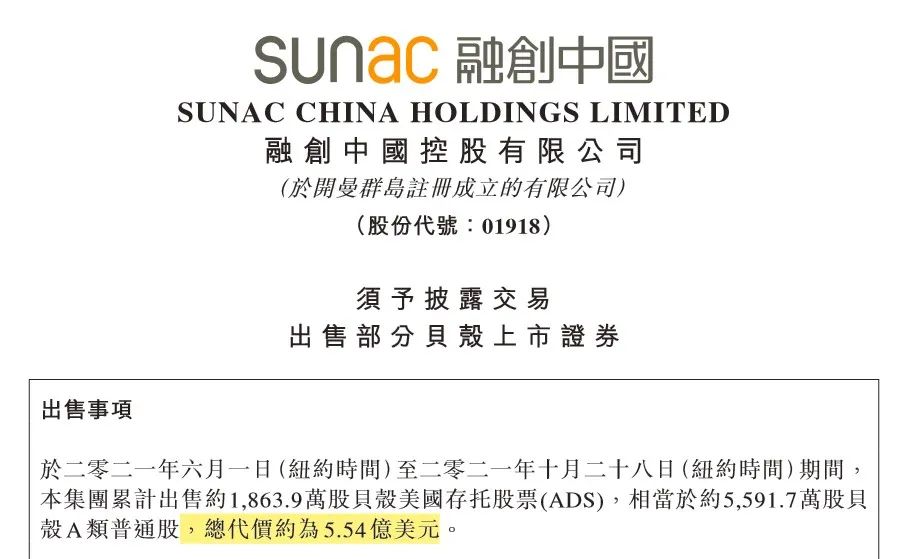

融創的“輸血”動作還不止于此,更早的10月底,融創中國公告披露,于今年6月1日(紐約時間)至10月28日(紐約時間)期間,累計出售約1863.9萬股貝殼美國存托股票(ADS),相當于約5591.7萬股貝殼A類普通股,總代價約為5.54億美元,折合人民幣約為35.4億元。

貝殼的股價今年下半年一路走跌,融創中國在相對高點減持套現其實并無不妥,只不過如此大手筆,再結合其他的動作,難免給人造成聯想。

還有個事兒是,融創中國和萬達的合作似乎也不太舒暢。此前萬達發布公告,稱收到來自融創中國的通知,受新冠疫情的影響及融創商業戰略的調整,將終止與萬達酒店簽署的酒店管理協議,融創中國將收回21家酒店的經營管理權。融創中國將向萬達支付1.33億元作為終止補償,以及向萬達支付6859萬元,結清應付賬款。

一位接近萬達酒店的信源向《財經》透露,融創中國購買萬達物業時還做了部分貸款,現在酒店的盈利還不夠還利息,同時,還要給萬達交酒店管理費,因此放棄萬達的服務有一部分原因是想降低財務壓力。

種種動作看似“錢緊”,不過另一邊,杠桿地產注意到,融創中國似乎也在給其他房企“救火”。比如當代置業暴雷之后,融創服務以6.93億元有條件收購其物業公司“第一服務”3.22億股。

融創中國到底缺錢否?還是要從其負債說起。

先來看看流動負債,如上圖,企業預警通統計的數據顯示,2021年中期,融創中國的流動負債合計7549.6億元,比2020年末的6839.2億元增長了約710.4億元,杠桿地產看到,主要是各種應付款項的增加。

請注意,此前杠桿地產注意到,房企表外負債的操作里,表內應付款類科目內的債務性資金就是常用模式之一。具體操作就是通過向關聯方借款的方式來用經營性負債代替金融負債,從而降低其有息負債規模。

此前瑞銀的研究報告稱,按融創中國2014至2020年現金流往績估算,料融創中國表外債務約2000億元。如數據不準確,請融創中國海涵。

順便杠桿地產也看了下恒大同期的流動負債,2021中期約為1.57萬億元,2020末期約為1.51萬億元。

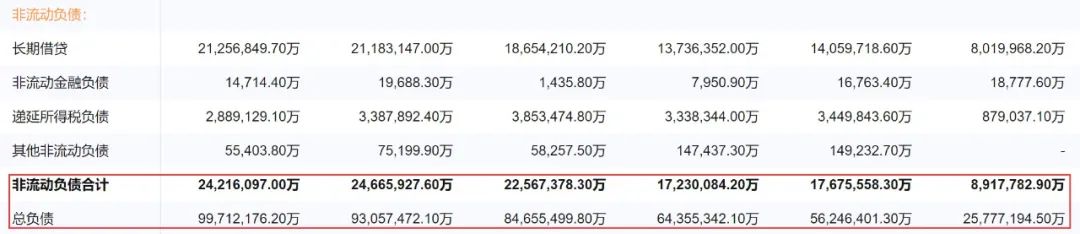

非流動負債方面,融創中國的總額為2421.6億元,比2020年底的2466.6億元減少了大概45億。總負債來看,融創中國比2020年末增加了600多億。壓力還是不小。

從縱向可以看到,從2016年到2020年,融創中國的總負債增速較快,從一開始的2577.7億元增加到2020年末的9305.7億元,翻了大概3.6倍,其中流動負債增速更快,從2016年的1685.9億元增加到2020年末的6839.2億元,翻了大概4倍出頭。

這期間同步的是融創中國成倍增長的銷售額。公開數據顯示,2016年,融創中國銷售金額1553.1億元(其中,合同銷售金額為人民幣1506.3億元,預訂銷售金額為人民幣46.8億元)。2020年,融創中國的銷售總額5752.6億元 同比增長3.42%。

現金流方面,今年上半年,融創中國的經營活動產生的現金流量凈額同比下滑較大,約為117.19億元,2020年中期這一數據為224.39億元,要知道2020年上半年,因為受黑天鵝的影響,已經是諸多房企的“至暗時刻”。沒想到2021上半年更慘。

更早之前,融創中國的經營活動現金流凈額都要比這兩個數據高出很多,比如2019年中期的430.77億、2018年中期的373.79億……

2021年中期,融創中國的現金及現金等價物為1010.99億元。

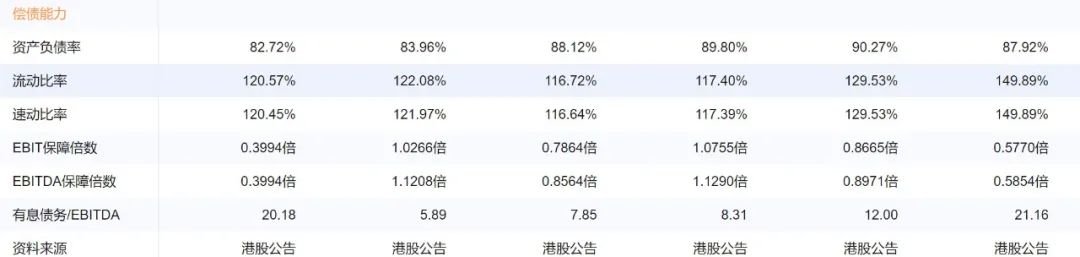

償債能力如何?從企業預警通的統計里,杠桿地產看到,2021年中期,融創中國的資產負債率較去年末有所下降,但EBIT保障倍數、EBITDA保障倍數、有息債務/EBITDA均變動比較嚴重。這幾項都是反映企業債務水平、償債能力等方面的指標。

基于此,評級機構也都有所行動。11月10日,惠譽將融創中國的發行人評級展望從“正面”調整為“穩定”,并確認其長期外幣發行人違約評級、高級無抵押評級及其未償優先票據評級為“BB”。

杰富瑞發表報告稱,將融創中國2021財年的銷售預測下調至6200億元人民幣,并將其2022年至2023財年的毛利率下調約1個百分點。

加上配售因素后,將融創中國2021年至2023財年的盈利預測降低3%至11%,目標價相應由37.16港元降至29.35港元。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 融創中國到底欠了多少錢