YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

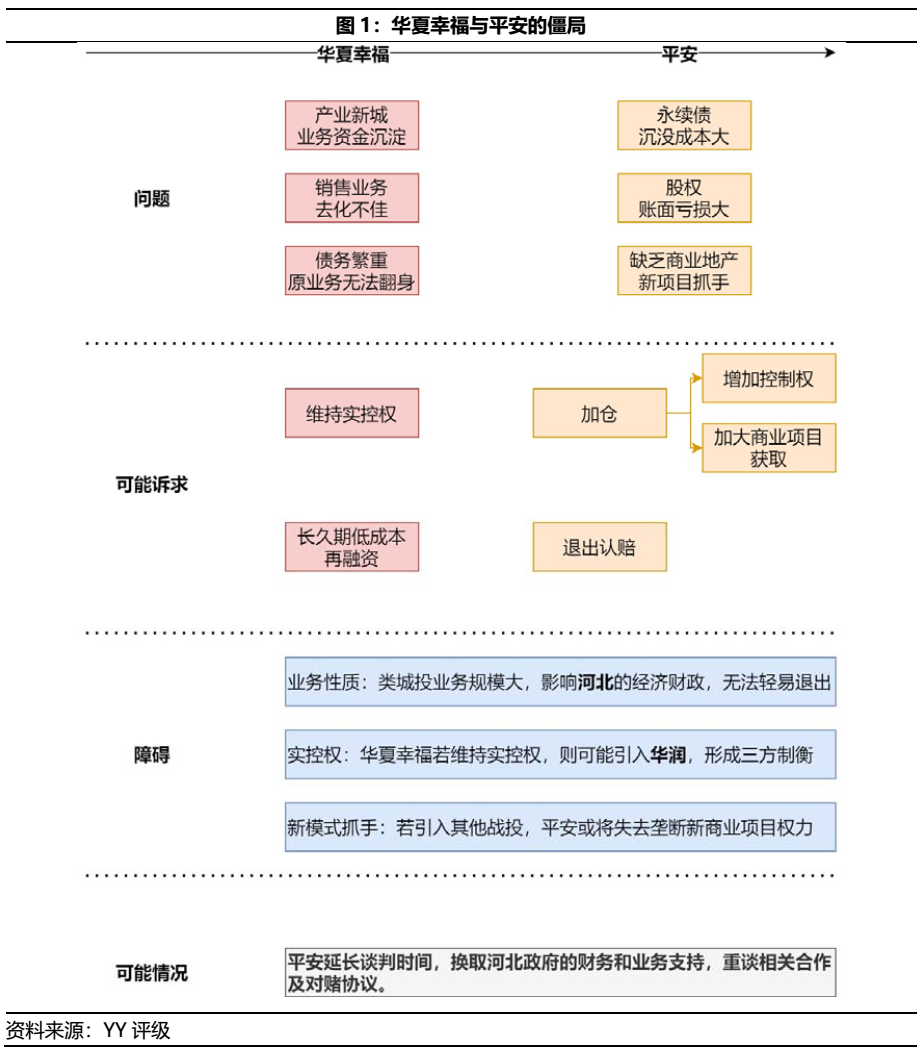

隨著華夏幸福面臨對賭完成不了、兌付壓力和實控權的心魔之爭越演越烈,沒有錢的華夏幸福是否能夠持續兌付,仍視其與平安的真正關系與籌碼。

在兩方有一搭沒一搭的協作模式下,目前雖疑似有河北政府加持,但具體則仰仗平安對于不動產新資源獲取的迫切性,即華夏幸福后續可以為平安產生多少益處而定。進而從雙方協議談判結果判定兩方長年的關系究竟是真愛、工具人或工具人即真愛。

一、最新情況:僵局挑起市場情緒,河北政府疑似介入

在資金短缺之下,外援和公司實控權的兩難選擇題中,華夏幸福或選擇全都要,進而傳出第三方華潤即將入局,但是縱覽華潤之前和萬科的恩怨,華潤趟渾水的概率和意愿市場認可度有限。然而在華潤真有動作之前,仍待華夏幸福與平安解決對賭失敗與既定的合作模式,往日舊情是否就此打破?吵架之余是否仍能抽空還錢?

近日根據外媒信息(需投資者自行斟酌,已經有人就此質疑),作為類城投業務的受影響方,河北省政府將提供約97億人民幣(15億美元)的附條件財務資助(其中30億元支付產業園農民工工資和相關費用,10億元償還16華夏債),同時居中協調并加大產業園業務支持力度,以華夏幸福解燃眉之急和華夏平安的僵局。

姑且,信息真真假假,這里僅為邊際展示。

1.1 近期動態:僵局傳言引入華潤和河北政府,雙方后續或將妥協

融資誠可貴,戰投價更高,若為實控故,兩者皆可拋。在對賭條件或將無法達成疊加資金流緊張的情況下,老盟友平安在2020年共提供120億元永續債的支持,但華夏幸福要的或許遠不止于此,希望在引入更多資金下仍能確保實控權,從而引入第三方勢力。依照目前河北政府出面的局勢,整體態勢更傾向平安以時間換空間,在既定的籌碼和危局中換取更好的資源。

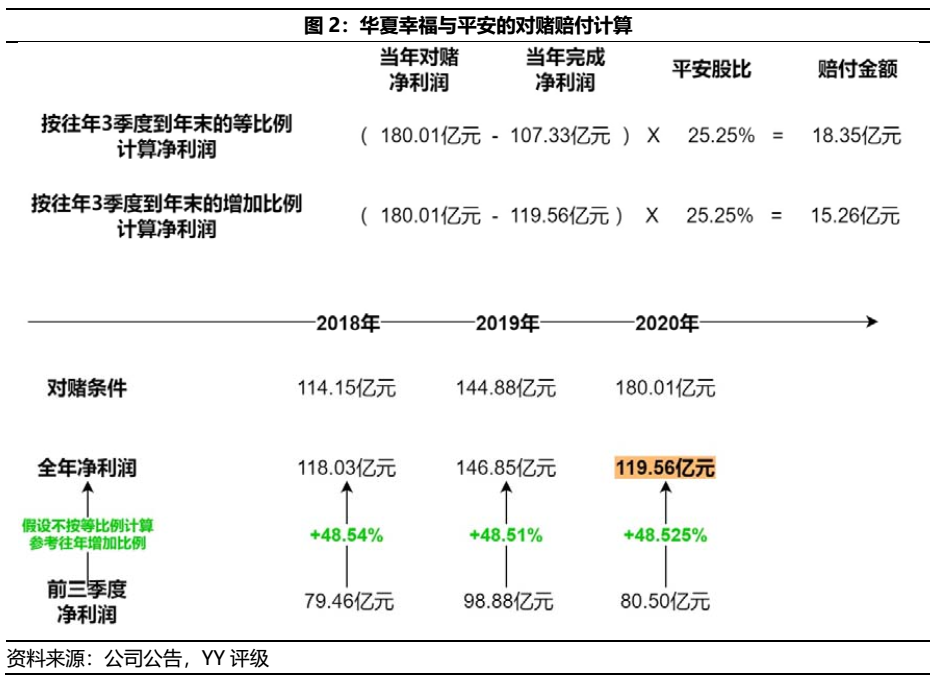

截至2020年9月末,華夏幸福的凈利潤僅80.50億元,占全年對賭的44.72%。加上18、19年勉強過線的達成率,外界對于20年華夏幸福是否得以完成對賭條件,則多采質疑態度。

面對在即的債券兌付潮,華夏幸福與平安的關系趨于復雜,一方面糾結于對賭協議的完成情況,另一方面則有求于平安在再融資層面的適時救援。而華夏幸福或也深諳目前局勢,外傳第三方華潤的入局,或許是打算在不犧牲實控權的情況下,引入第三方的便宜戰略投資資金。當然,也有市場揣測是一廂情愿或者把水攪渾給自己些籌碼,但是債市老司機聽了太多的傳言,遠有紫光和兩江新區,近有云南城投和保利,最終的板上釘釘和信誓旦旦化作了一片煙云。有的老司機會說:糟老頭子壞得很;很多機構則是:不見兔子不撒鷹。著實是被忽悠瘸了。

縱觀朝鮮的核實驗和會談,一切都是逼迫談判的籌碼,也僅此而已。

因此,近日根據外媒所披露的河北政府調停、財務援助和后續加大業務支持力度等一系列舉措,應能促進撮合華夏幸福和平安重啟新的協議和談判。但新的協議著力點在天秤的哪一端,仍取決于華夏幸福對于平安的未來價值。

1.2 對賭賠付:依照不同計算方式,賠付金額約在15-20億元之間

此次引起市場慌亂的對賭賠付金額并不大,平安與華夏幸福的矛盾仍在民企背景城投業務的“無底洞”和公司實控權上。

根據不同的測算方式,賠付金額約在15-20億元(據說這個小目標王文學也不打算給出來了,這也是矛盾導火索顯性化的原因)。根據平安兩次入股所設的對賭條件,賠付金額=(凈利潤目標-實際凈利潤)*平安股比,其中可根據圖2分別依據2020年前三季度凈利潤“等比例”或“依照往年比例”測算全年凈利潤規模,從而得出賠付金額可能在15億元至20億元之間。

二、華夏幸福近況:依賴融資成性,隱藏巨額永續債務

原產業園業務資金沉淀嚴重,銷售型業務區域市場低迷,疊加巨額永續債務(信托計劃),華夏幸福除了提供平安作為商業項目的抓手外,其他的財務端+經營端表現是每下愈況。

2.1 經營邊際:資金回流緩慢、環京行情低迷,卻大肆新增土儲

面對產業新城模式資金回流緩慢、重倉的環京區域銷售行情低迷,華夏幸福仍積極獲取新的土地儲備。由華夏幸福持續鎖定商業自持和綜合體項目的趨勢來看,其或將聯手平安持續采取“華夏幸福拿地、平安低價接盤”的模式。但整體來看,在華夏幸福和平安獲取新資源的模式尚未成體系的情況下,存量銷售項目表現仍較為遜色。雙方貌合神離,合作順暢度不佳。

2.1.1 商業拿地:鎖定重資產項目,或將采取豐臺模式“華夏拿地、平安接盤”

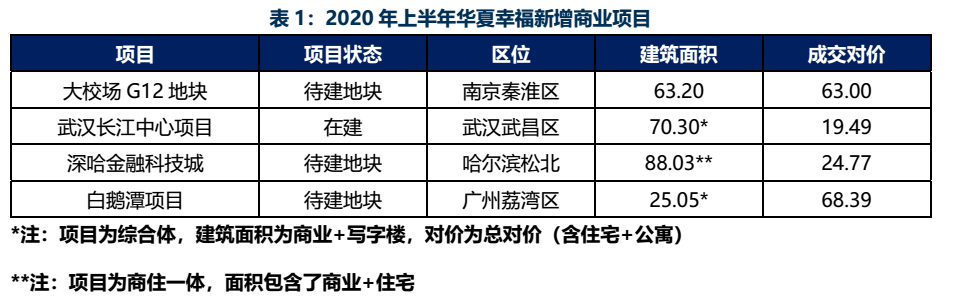

盡管20年末、21年初即將迎來債券兌付潮,但華夏幸福在20年上半年依舊加大力度獲取新的土地儲備,并鎖定了重資產地塊,土地成交金額為241.52億元,實際支付134億元。之所以積極拿地,華夏幸福或協同平安采取“華夏幸福拿地,自持物業平安接盤、銷售物業華夏幸福操盤”的模式,復制北京豐臺的中國鐵物大廈模式。

值得關注華夏幸福在股東會上聯席主席曾表示:

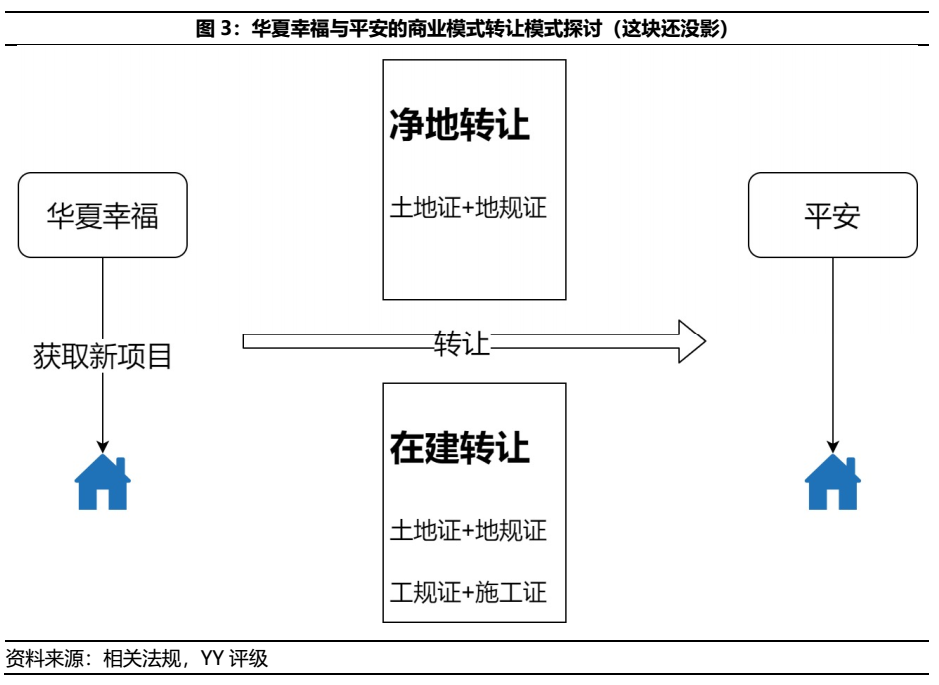

“南方總部的新業務版塊,這部分業務華夏幸福與平安有著深度的合作,并且主要是輕資產運作,存量方面,我們幫平安拓展,會收項目拓展費,基本上是平安來投資,增量方面由于銀保監會對險資有一些限制,所以每個項目拿地前都是要中國平安預審批通過的,兩證齊全以后就可以轉讓給中國平安。”

根據《保險資金投資不動產暫行辦法》的相關規定,(一)已經取得國有土地使用權證和建設用地規劃許可證的項目;(二)已經取得國有土地使用權證、建設用地規劃許可證、建設工程規劃許可證、施工許可證的在建項目;(三)取得國有土地使用權證、建設用地規劃許可證、建設工程規劃許可證、施工許可證及預售許可證或者銷售許可證的可轉讓項目。

因此,就目前華夏幸福與平安的商業模式獲取模式,仍是以華夏幸福前期出資拿地并完成報批報建后選擇在凈地和在建時進行轉讓。

2.1.2 銷售業務:環京市場情緒低迷,銷售業務表現不力

盡管華夏幸福近年正在努力拓展京津冀以外區域,以求分散區域風險,但2020年前三季度的銷售業績表現仍沒有起色。據2020年三季度報告,公司前三季度銷售額下為600.85億元,同比下降40.30%。

而原重倉的環京區域由于缺乏足夠產業和生活配套支撐,加上17年限購限貸政策的持續影響,20年市場依舊呈現降價去化趨勢。部份樓盤甚至出現“高贈送面積”、“首付分期”的大規模降價情形。

2.2 財務邊際:有息債務倍增,資金回流緩慢,形成短債長投錯配

華夏幸福的業務實質上為“民企背景的城投業務”,在缺乏強大股東支持的情況下,現金流回流過慢的情形導致有息債務的投入演變成“短債長投”。

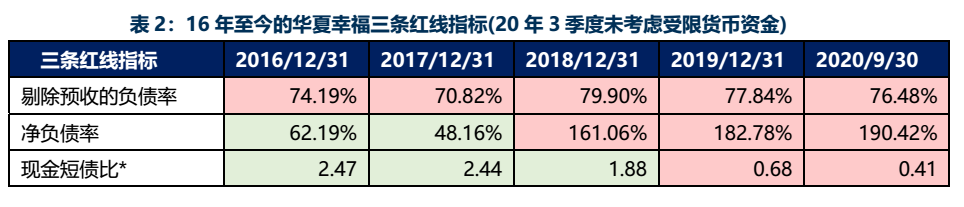

在平安戰略入股的180億元之外,華夏幸福近年的業務仍是依賴借外債模式支持,而業務模式上的資金回流緩慢仍是其最大弊病。從三條紅線指標動態變化可見,18年后高有息負債壓垮了華夏幸福的依靠業務翻身的機會。

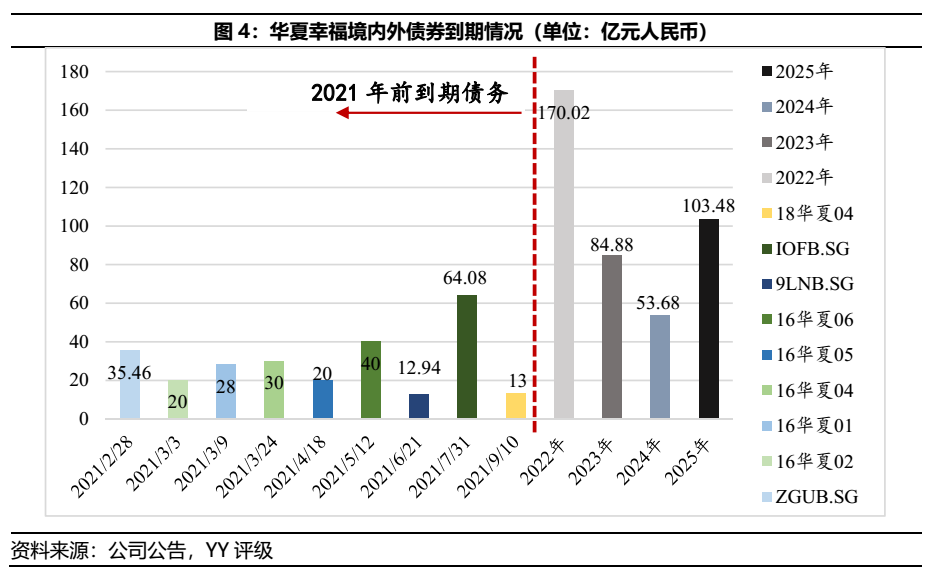

2021年迎來華夏幸福境內外債券到期高峰,年度到期債券約在263.50億元左右,償還壓力大。此外,若存量債務行權采回購統計,則16華夏債、19華夏01、18華夏02和18華夏03的行權日均于2020年上半年,2021年的兌付規模則在313.75億元左右。

(畫外音:未來8個行權或兌付日,都可能成為華夏幸福輿論日,神經高度敏感)

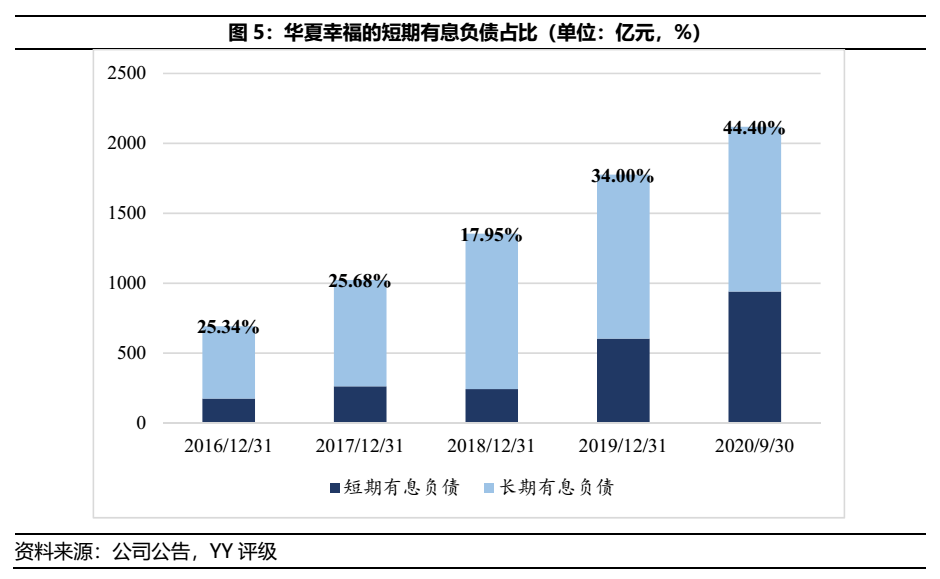

除了有息債務規模上升快速外,高風險業務模式和民企背景等因素限縮了華夏幸福融資渠道,導致其短期有息負債占比攀升快速。

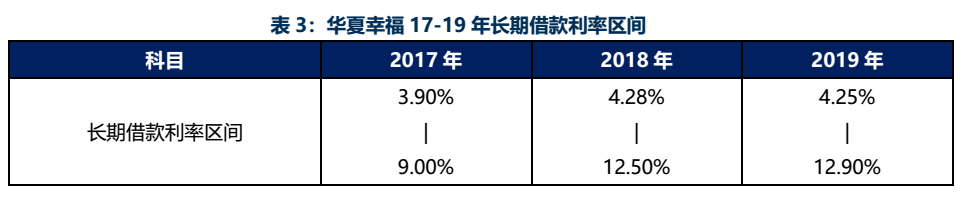

由于自身的融資能力有限,從華夏幸福長期借款利率部份區間高于8.00%的情況可見,表內應存在較多的非標借款,導致資金成本壓力較大。根據公開信息網站可見其項目公司股權質押,多數貸款合作方包括了五礦信托、金谷信托、中融信托和陜國投信托等非銀機構。

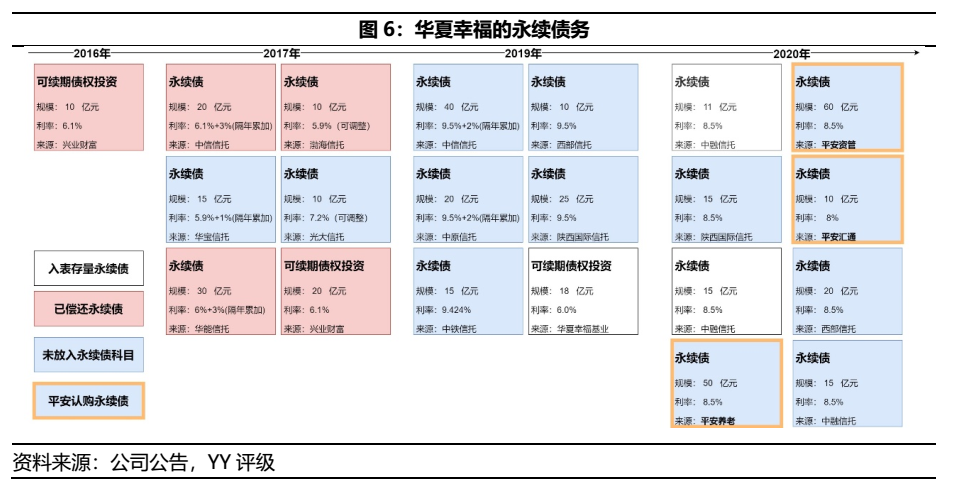

華夏幸福近年的永續債務(多為信托計劃認購)規模較大,16年至今(含已償還)共發行439億元,在上市主體披露規模為67億元(2020年9月末),其中多只債券(下圖藍色)或因為債務用途為華夏幸福子公司(九通基業、南京鼎通),而放于少數股東權益部份,需關注隱形的債務成本。其中,平安系公司共提供3只永續債,規模共計120億元。

三、平安的得與失:300億資金沉淀,商業項目抓手

拋開以往雙方的非標合作業務,在這個僵局節點上,華夏幸福之于平安的凈籌碼就是“不動產優勢價格減去300億元的資金沉淀”。然而,若平安決定持續支持深陷泥淖的華夏幸福,則視不動產轉讓的優惠力度和到底還需要為華夏幸福填補多大的資金缺口。

3.1 蜜月期:非銀機構合作,平安獲利居多,該類模式已終止

在平安戰略入股進場前,自14年開始便與華夏幸福深度合作,呈現一方加杠桿、一方賺項目資源的互惠模式。雖然這類合作項目公告多宣稱為“股性投資”,但就其短時間即退出和相關的回購動作,或存在明股實債的性質。根據圖7,由于應收賬款買賣項目合作情況未詳細披露,總合作規模約在182到262億元之間,相關合作項目均已退出。

3.2泥淖期:永續債120億元+戰略投資180億元

停止非銀或非標項目的合作,平安與華夏幸福的合作模式反而越走越回去,繼而走向了越陷越深的永續債務。疊加最初的戰略投資入股資金約180億元,加上近期投入PPP產業園的永續債務120億元,目前平安的沉沒成本約為300億元。

3.3 新抓手:華夏幸福拿地、平安低價接盤

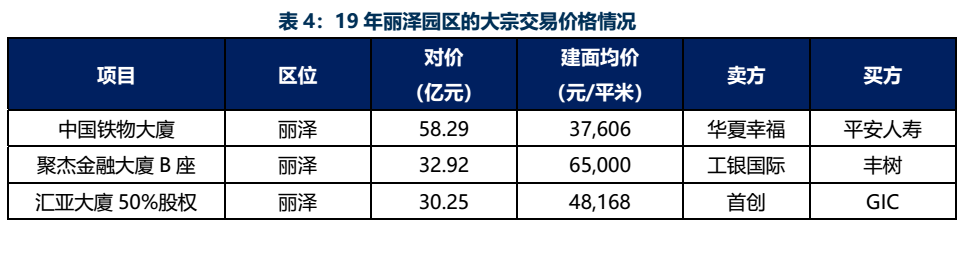

自19年北京豐臺區中國鐵物大廈的“華夏幸福拿地、平安低價接盤、華夏幸福負責后期運營”模式確立后,2020年華夏幸福開始鎖定商業地塊和綜合性地塊,似乎有備而來。此舉一方面降低了華夏幸福的資金沉淀,快速爭取資金回流,另一方面則提供平安作為不動產領域獲取新資源的有力抓手。

根據目前成功轉讓的項目中國鐵物大廈,假設該對價已包含了建設成本,則鐵物大廈的轉讓建面成本遠低于區域內成本,為聚杰金融大廈B座對價均價的57.86%、匯亞大廈的78.07%。

四、市場行情:擔憂對賭和戰投糾紛引發的債券兌付風險

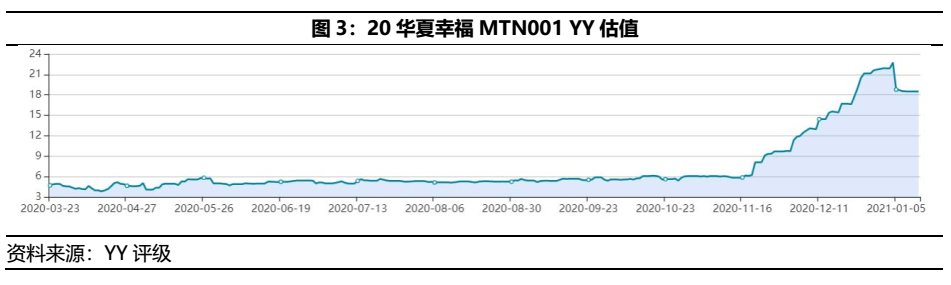

一切都是對賭惹的禍,隨著年關將近,從20華夏幸福MT001的YY估值可見,市場明顯質疑華夏幸福的是否能左右逢源,一面處理對賭和平安的關系,另一方面又喜迎第三方華潤從而有錢兌付。

結論

華夏幸福的長期風險敞口仍暴露在原業務疲敝,使其短債長投越陷越深。在這個眾多角力的重要節點下,最后局勢走向仍取決于華夏幸福手中的籌碼,包括了業務與地方財政的綁定和作為險資重資產的抓手。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!