阿爾法工場

阿爾法工場

更多干貨,請關注資產界研究中心

作者:滕宇

來源:阿爾法工場研究院(ID:alpworks)

隆基與中環的對決,雖然看起來殘酷而激烈,卻注定只是大潮中的一朵浪花。

在已上映的商戰劇里,我們既看不到莊家操盤的分秒戰爭,也看不到產業鏈上下游的殘酷博弈。像產業轉型、戰略對決、研發競賽、政策規劃……這些商業常見場景,通通難覓其蹤。

與之相反,諸如“董事長提一箱子現金談合同”、“股市一天賠光破產”、“遠東最大的貿易公司帝豪集團”這類神奇劇情,倒是常常躍入眼簾。

而這些商戰劇,最后又會無一例外演變成男女主角戀愛戲,讓掛羊頭賣狗肉愛好者直呼內行。

商戰劇的“神奇+注水”現象,原因不外乎兩個:1,編劇對真正的商業世界并不熟悉,2,搞懂真正的商戰博弈,并不簡單。

但現實世界的商戰,其實遠比影視劇來得精彩,它的一進一退,意味著真金白銀的盈虧,它的一攻一守,可能是行業格局的轉換。如果雙方恰好身為行業巨頭,遠期效應甚至難以估量。

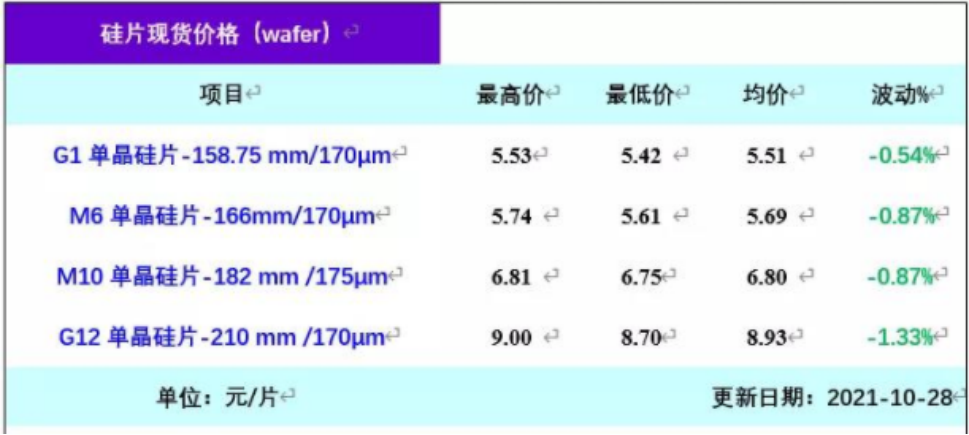

2021年12月3日,光伏行業硅片巨頭中環股份(002129.SZ),對自己的核心產品價格做了一次大調整。

對標11月的硅片價格,中環的G1硅片,每片下降0.52元,降幅9.1%;M6硅片下降0.72元,降幅12.48%;G12硅片下降0.55元,降幅6.04%。

制造業利潤不豐,人所共知。中環的毛利率,長期保持在17%到20%之間,所以這一輪降價,不是尋常的小打小鬧,而是真刀真槍地硬砍利潤,可以預見,中環2021年的年報、乃至于2022年的一季報業績,都不免會受到影響。

但這個動作,也是勢在必行,因為就在四天前,另一硅片巨頭隆基股份(601012.SH)開啟產品降價,硅片雙寡頭的價格戰,因中環的應對,而正式打響。

硅片,是光伏行業的核心單元;隆基與中環,這一對光伏行業中的大哥二哥,它們的競爭由來已久,并不新鮮。以價格戰為先導的方式,也屬常規打法。

之所以要對這一輪價格戰格外關注,自有其特殊原因。隨后的戰事,又會展示出怎樣的走向。這是本篇報告試圖解答的問題。

小到產業方向,大到歷史進程,對事物發展的觀察,總離不開三類群體:先知先覺者,后知后覺者,不知不覺者。

所謂的先知先覺,往往依靠對事物的認知能力;后知后覺,則依靠傳播的功勞;不知不覺者,要么是反應遲鈍,要么干脆與己無關。

硅片降價這一事件,并不乏先知先覺者。在產業的觀察者層面,發現降價的跡象,早有顯露。

10月下旬,因光伏產業鏈價格持續上漲,終端電站建設需求低迷,硅片出現了小幅下滑的跡象。由于對年末搶裝的預期,硅片價格隨后企穩。

但是這個預期,并沒能持續很久,自11月19日,開工率回落的現象開始出現。

而越是臨近歲末,業內越發現搶裝可能不及預期,這會直接導致庫存疊加上升,同時,伴隨著未來硅料及硅片產能的釋放,堅挺價格難以為繼。

這推動先知先覺者做出了判斷——隆基與中環,可能會相繼作出降價決定。

二級市場則屬于后知后覺者,硅片龍頭降價的消息經過傳播之后,開始不斷發酵。市場選擇用腳投票,引發了股價的下跌。

這個答案看似正確,但其實并不足以解釋本輪降價的全部原因。

以隆基硅片價格走勢為例,自2020年5月份,在需求高企的背景下,價格駛入了上升通道,即便在今年硅料暴漲導致下游需求萎靡的情況下,價格依舊堅挺。

事實上,正如同風口背后,自有吹風人一樣。在先知之上,還有先知。

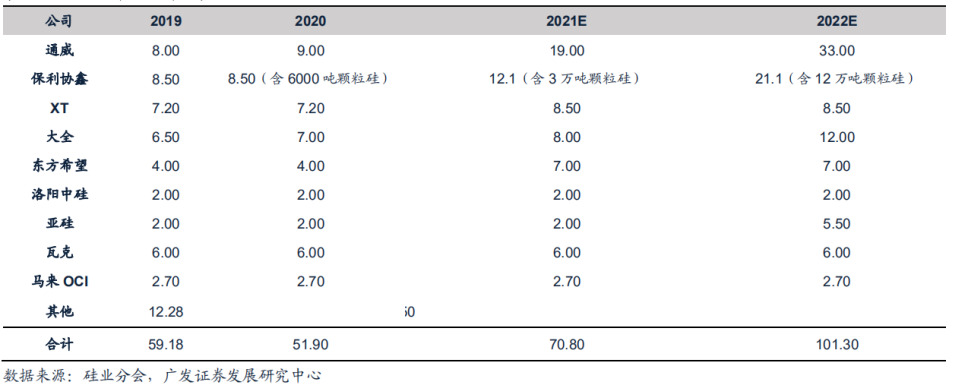

在11月30日發生隆基降價事件當天,其實還發生了一件事——通威股份旗下永祥新能源二期5.1萬噸高純晶硅項目,首批正品成功出爐。

這件事,乍看起來并不引人注意,但對產業而言,意義極大。

據悉,通威產能有望在2021年底達到18萬噸,未來1年里,140億元投資的樂山20萬噸高純晶硅項目逐步投產,通威產能預計在2022年底達到33萬噸。

隨著產業內其它企業產能陸續釋放。產業對原料“苦硅久矣”的局面,將迎來變數。

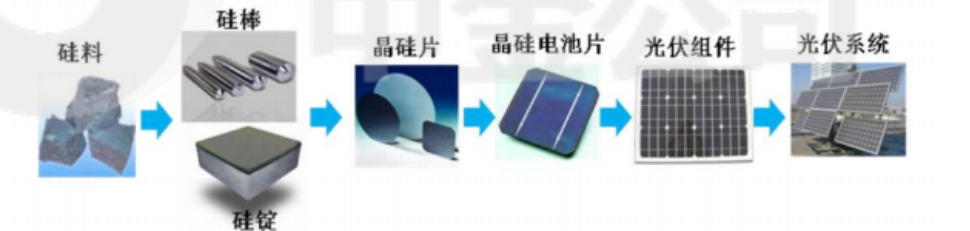

未來硅料大量產能釋放帶來的結果,顯而易見,它勢必帶來硅料價格下降,降價沿著產業鏈開始傳導從硅料-硅片-電池-組件,組件價格下降后終端電站建設需求復蘇,裝機量上升,產業逐步走向均衡。

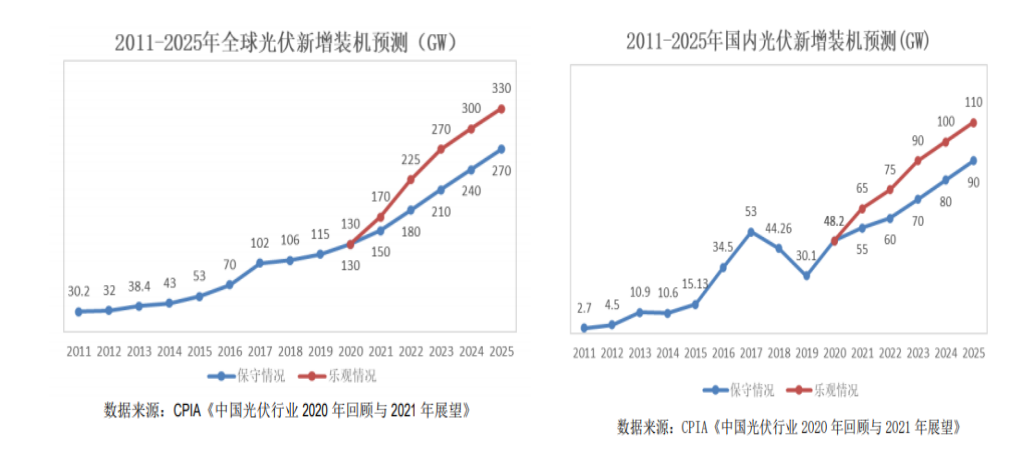

就目前的情況來看,2021年裝機可能不及預期。若2021年裝機不及預期的話,在2022年降價順利傳導下將使得產業失衡轉向均衡,那么,裝機量存在超預期的可能。

假設2022年裝機需求樂觀估計在225GW,按照1:1.2容配比,對應組件需求270GW,大概對應93.1萬噸硅料的硅料需求;按供給來看,2022年預計101.3萬噸多晶硅料的供應,硅料緊缺的情況會得到改善。

相對而言,硅料仍舊是眾多產業鏈產能最為緊張的環節。預計降價后未來會保持在一個較為堅挺的價格。

論及一個產業中各環節的地位,最核心的環節莫過于上游原材料和終端需求,兩者的博弈,往往會影響到整個行業的發展態勢。

其中一種情況是即便需求旺盛,但原材料的緊缺會制衡產業發展,這時候原材料話語權更重,今年的光伏產業便是如此。

另外一種情況是,當原材料供給順暢后,終端的需求便是產業發展的關鍵,演化到明年,競爭態勢會發生大幅變化,從今年的拉鋸戰,轉化為為以央企為代表的電站強制約。

而中間環節一直處于弱勢地位,今年來看最慘淡的當屬電池片和組件環節。即便是雙寡頭格局的硅片環節,同樣不容樂觀。

中游產業鏈價格下降的幅度可能會超過預期,明年看電站的臉色行事,將成為大概率事件,眼下,硅片的降價已然釋放了信號,而從硅片環節本身的產能規劃上更能清楚地發現問題。

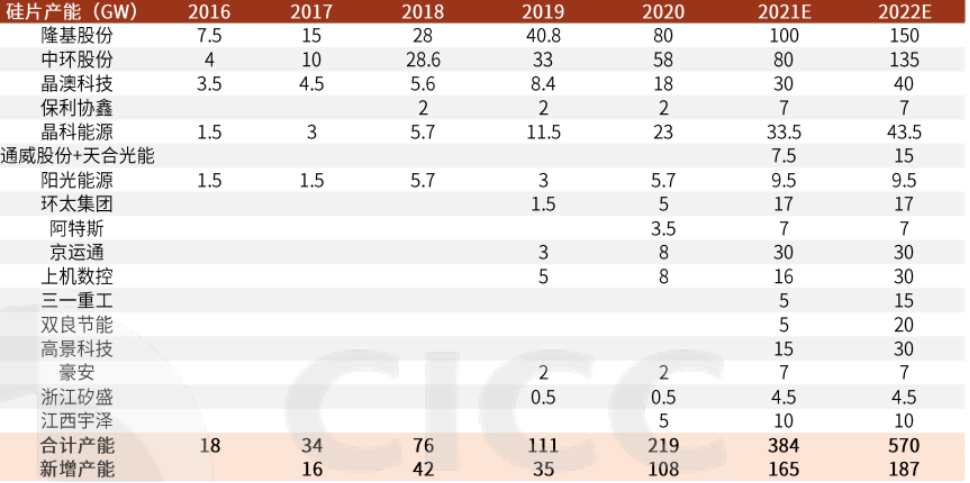

2022年,中國硅片的產能規劃預計達到500GW以上,而需求卻不足300GW,即便剔除產能爬坡和產能替換,同樣是嚴重過剩。

在這樣的格局下,各大硅片廠對未來的內卷心知肚明,所有玩家都被迫進入了博弈狀態。有選擇血拼的,有掉頭跑路的,有按兵不動的。

這才是構成硅片價格大戰的真正背景,但價格戰演變成隆基與中環的“隆中對”,還有另外一些原因。

戰爭中的兵棋推演,是判斷戰事走向的一個常用手段。它的依據,是在開戰前夕摸清參戰各方的軍事實力。

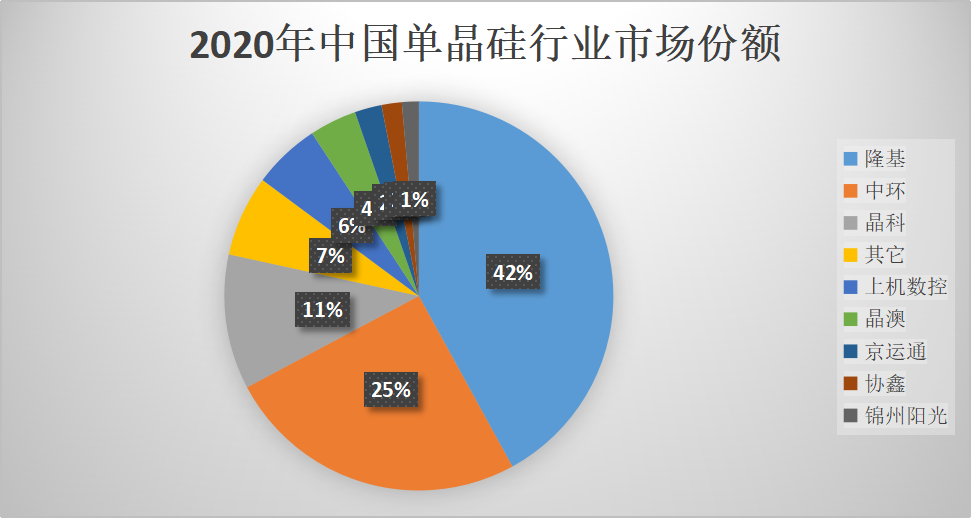

硅片行業的競爭態勢,有一個非常明顯的現象,那便是硅片行業集中度不斷提升,至2020年CR2超過了60%,形成了隆基+中環雙寡頭的局面。

尤其是隆基,得益于在單晶硅片領域開創先河以及多年的深耕,長期占據龍頭位置。

談及硅片行業的競爭格局,始終繞不開182(M10)和210(M12)之爭,二者站隊者勢均力敵,爭論沸沸揚揚,不絕于耳。包括學術界、業界、券商、媒體、投資者莫衷一是,未能蓋棺定論。

隨著210硅片尺寸的推出,以182和210為代表的大尺寸硅片迅速提升滲透率。

于此同時,二者之間的競爭也愈演愈烈。182的優勢便是邊際成本,可以將M6生產線改造成182(M10)的生產線,獲取超額收益,并且性能穩定,備受市場青睞。該陣營以隆基、晶科為代表。

210(M12)的優勢便是大尺寸帶來的效率提升以及安裝成本的下降,現階段輔材配套已逐步完備,隨著未來折舊成本的下降,有望迎來更廣闊的市場份額和效益。該陣營以中環和上級數控為代表。

該陣營對原有市場格局發起了猛烈的沖擊。2021年第一季度中環光伏單晶硅片對外出貨量折合13.2GW,外銷硅片全球市占率41%,達到全球第一。

在大尺寸硅片收獲成功后,近期中環又推出了更大尺寸218.2系列硅片。

因此,二者在未來的競爭格局中各有優劣,相輔相成,成本優勢和性能優勢缺一不可,對于雙方而言,也是個雙贏局面。

一方面,原本的市場格局會迎來變化,210增加了市場份額,而182陣營獲取了超額收益。另一方面,倘若打起價格戰來,成本優勢將成為決定戰局的關鍵因素,屆時,市場格局將再度變幻。

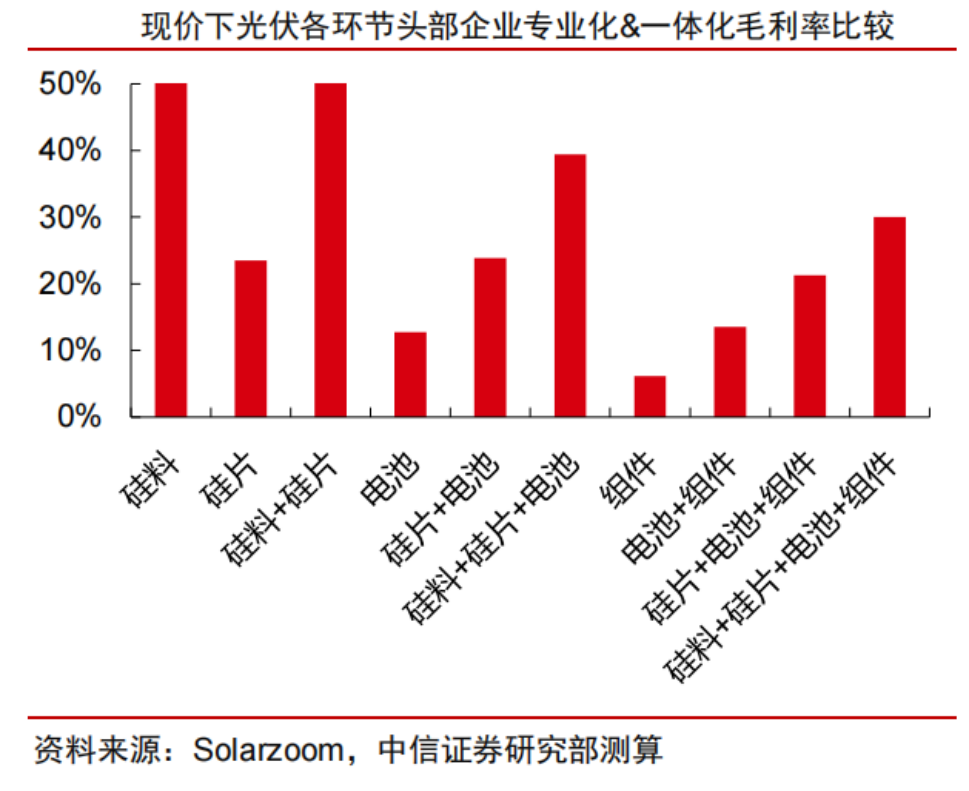

影響未來行業格局的不僅僅在于技術路徑的選擇,對資源的整合也是極為關鍵的,而一體化始終是繞不開的話題。

一體化的含義是整合資源,將產業鏈不同環節產生的利潤留存到終端環節,以實現降本增利的目的。

故此,各大硅片廠紛紛加入到了一體化的道路中。但各企業在一體化上的策略方向上又有所不同。

以中環、晶科為代表的硅片廠商選擇硅片+電池+組件縱向一體化,并且與上游硅料企業以參股共建等形式深度綁定合作。

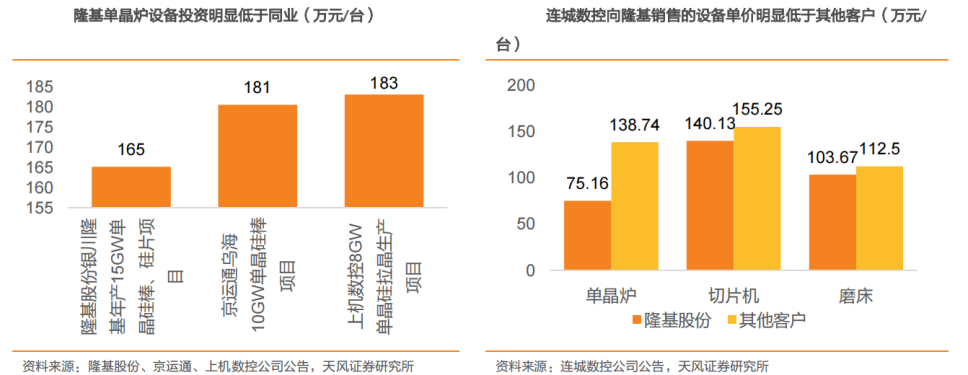

除此之外,也將觸手伸及設備端。例如隆基股份,在設備端參股連城數控,使得成本端具備名明顯的競爭優勢。

而以上機數控、京運通為代表的硅片設備制造商選擇設備+硅片一體化的路線,這類新貴憑借自產設備,獲得了成本優勢,來勢洶洶。

硅片設備總投資額在1.8億/GW左右,占新建產線80%以上。

單晶爐1.4億/GW,切片機等0.4億/GW,京運通于2020年8月完成210切片機自主研制并完成試產,21年初實現批量供貨,自產單晶爐有望降低25%的硅片投資。

目前業界非硅成本下限在0.7元左右,京運通已然接近了業界的非硅成本。將目標鎖定在隆基、中環上。

然而,歷經多年的洗禮,隆基、中環在硅片龍頭的位置難以撼動,多少新貴發起了進攻但仍然無果。

一位業內人士曾經做出過如此感慨:很多企業想進入硅片領域,也有大筆資金投入。但在硅片環節,卻很難拼得過隆基。

硅片行業看似是一個“五大三粗”的行業,高資本投入,機械化生產,規模化擴張,憑借資本跑馬圈地。但是,仔細深入到制程中發現,這個行業其實是一個精細活。需要多年的生產經驗積累,短期內難以建立起精益生產模式。

舉個例子,拉晶工藝,隆基單次能連拉6根以上,而挑戰者只能拉4根,甚至更少。并且隆基拉精良率達到95%以上,挑戰者只能達到85%以上。

同樣,切片過程中損耗和良率也遠優于競爭對手。歷經多年年耕耘,人才梯隊的建設也遠超新進入者,單從隆基拉晶人才的培養上也遠超同行。

失之毫厘,謬以千里,尤其是在規模化生產上,這種點滴的積累,對于自身而言是成本上的優勢,對于競爭對手則意味著成本壓力,影響了最終的利潤。

未來價格戰一旦激化,精益生產能力極大程度上影響了勝負的天平。

光伏產業的20年,技術迭代之快,使得短暫的勝利者常有,坐穩王座者少見。尚德的倒閉、協鑫的一度衰落,漢能的隕落,隆基、中環的崛起,上演了無數次前浪被拍在沙灘上的戲碼。

但這個行業又有一個特點,它具備成長和周期雙重屬性。

作為碳減的最重要一環,未來要占據40%的發電量,而2020年還不到3%。從0到3%的過程,便孕育了如此龐大的市場,而一旦進入3%到40%的增長,其成長空間顯然難于想象。

與此同時,內生增長能力也在體現著成長性,半導體的特性,催生著光電轉換效率以月迭代。硅片、電池的多種技術路徑之爭也產業不斷輸送著新鮮血液。

周期性來自于政策的影響,不可否認,光伏行業的高增長與政策息息相關。雙反、5.31,疫情等因素均對其產生了較深影響。此外,產能錯配、供需失衡也是體現其周期性的表現。

我們確定的是,光伏產業仍舊處于高速增長周期內,而隆基與中環的對決,雖然看起來殘酷而激烈,卻注定只是大潮中的一朵浪花。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“阿爾法工場”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 硅片戰爭“隆中對”