地產資管網

地產資管網

更多干貨,請關注資產界研究中心

作者:周偉

來源:地產資管網(ID:thefutureX)

3月15日。睿和智庫研究員對話一位從業20余年的地產基金負責人。

“在協信之后,還有哪些房企可能爆雷?”

“太多了!你應該問,哪些房企不會爆雷。”

3月11日,距離重慶協信遠創實業有限公司(以下簡稱“協信遠創”)私募債“18協信01”的到期日3月9日,已過去了2天。

而協信遠創僅支付了利息,債券本金未足額兌付。此前關于協信遠創爆雷的傳聞終坐實。

此時,距離華夏幸福首次承認爆雷,僅僅過去了一個多月。

加之去年的新華聯、泰禾集團、天房及三盛宏業等,據國泰君安的統計,2020年以來,地產行業合計違約本息金額148.84億元,超出2018~2019年的違約水平。

廣發固收數據則顯示,2021年3月,房企境內及美元債到期+回售金額合計達到976.3億元,4月合計達到890.9億元。3月、4月分別為境內外債務到期的高峰時段,需密切關注是否會演變為實際的信用風險。

不過,在華夏幸福、泰禾及三盛宏業爆雷之后,協信的爆雷并未引起行業太大的震撼和共鳴,但是,即便還未爆雷的企業,或許也已經在路上。一切,剛剛開始。

01

昔日英雄的窘境

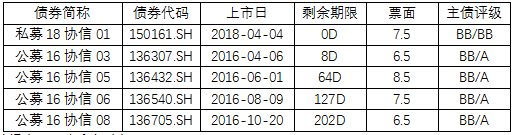

除了3月9日到期需兌付的“18協信01”以外,據統計,目前協信遠創還有4只存續債券,存續規模25.9億元,全部債券將于今年3~9月份陸續到期,債券持有人包括西南證券、長城國瑞瑞益1號、銀泰2號、世紀黃金鼎信用甄選六號等。

(數據來源:睿和智庫)

權威信息顯示,截至2020年6月末,協信遠創債務規模達373.63億元,其中短期債務規模達166.05億元,但貨幣資金僅為26.21億元,不足以覆蓋短債,短期償債風險較大。

再看經營狀況。聯合資信認為,協信遠創產品結構中,持有辦公、商業項目占比高、住宅類產品占比較低,去化周期偏長,現有盈利能力不足以應對即將到期的債務。

企業預警通數據顯示,截至2020年中期,協信遠創營收20.57億元,同比下跌46.06%,各項成本卻依然高企,僅財務費用便高達8.28億元,最終其歸母凈利潤虧損12.89億元,同比暴跌728.04%,凈資產收益率為-8.73%。

當然,在平安銀行、農業銀行、北京銀行、民生銀行等21家金融機構處,協信遠創還有310.17億元的授信額度,其中平安銀行高達百億元。但鑒于協信遠創目前的處境,這些額度能否拿來“救火”還是未知數。

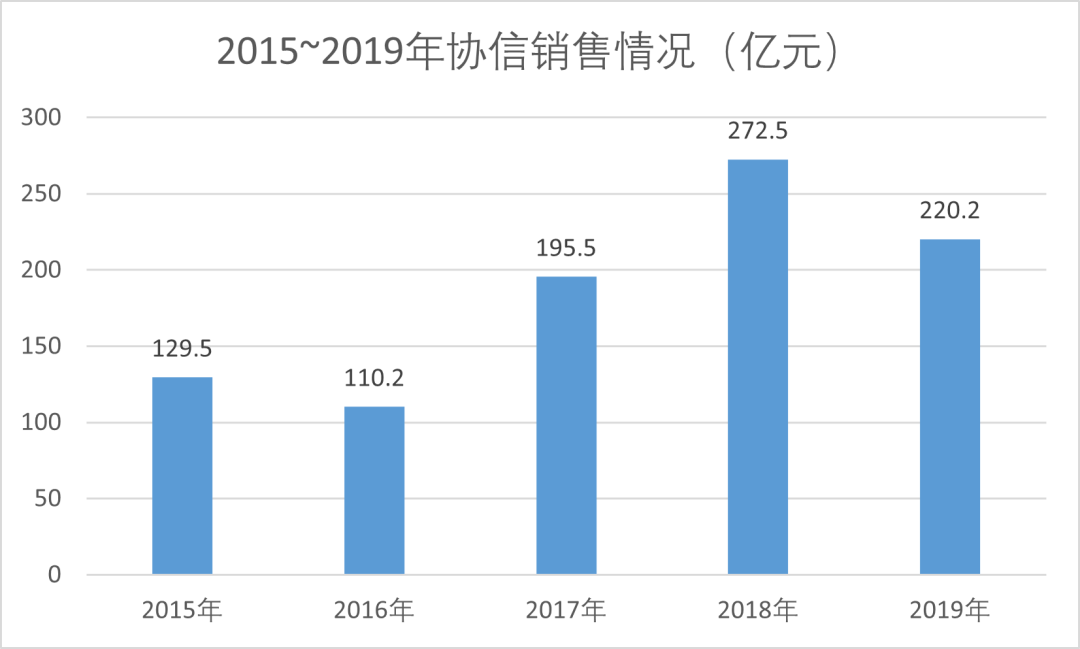

作為“渝系”老牌房企,協信遠創號稱“渝派房企三甲”,曾與龍湖、金科、東原、華宇并稱“五朵金花”。

2003年,協信創始人吳旭在接受媒體采訪時還稱,龍湖算什么!我們接下來會發展得非常快。2011年,吳旭挖來曾在萬科任職的劉愛明,并于2014年突破百億銷售額。

孰料,那卻是協信遠創最后的高光時刻。如今,龍湖和金科都邁入了兩千億俱樂部,并且穩居房企排行20強,而協信卻被甩在了百名之外。

(數據來源:克而瑞 制圖:睿和智庫)

02

時代造人,也能毀人

那么,為何昔日英雄竟落得如此境地?

上述地產基金負責人一語道出“根”上的原因:“所有地產企業的成功,都只是時代的成功,并不是個人的成功。而在時代中成功的,也有可能在時代中落敗。”

于是,我們看到了房地產高歌猛進時代房企的盛況,也看到了潮水退去后被拍在沙灘上的曾經的勇者。

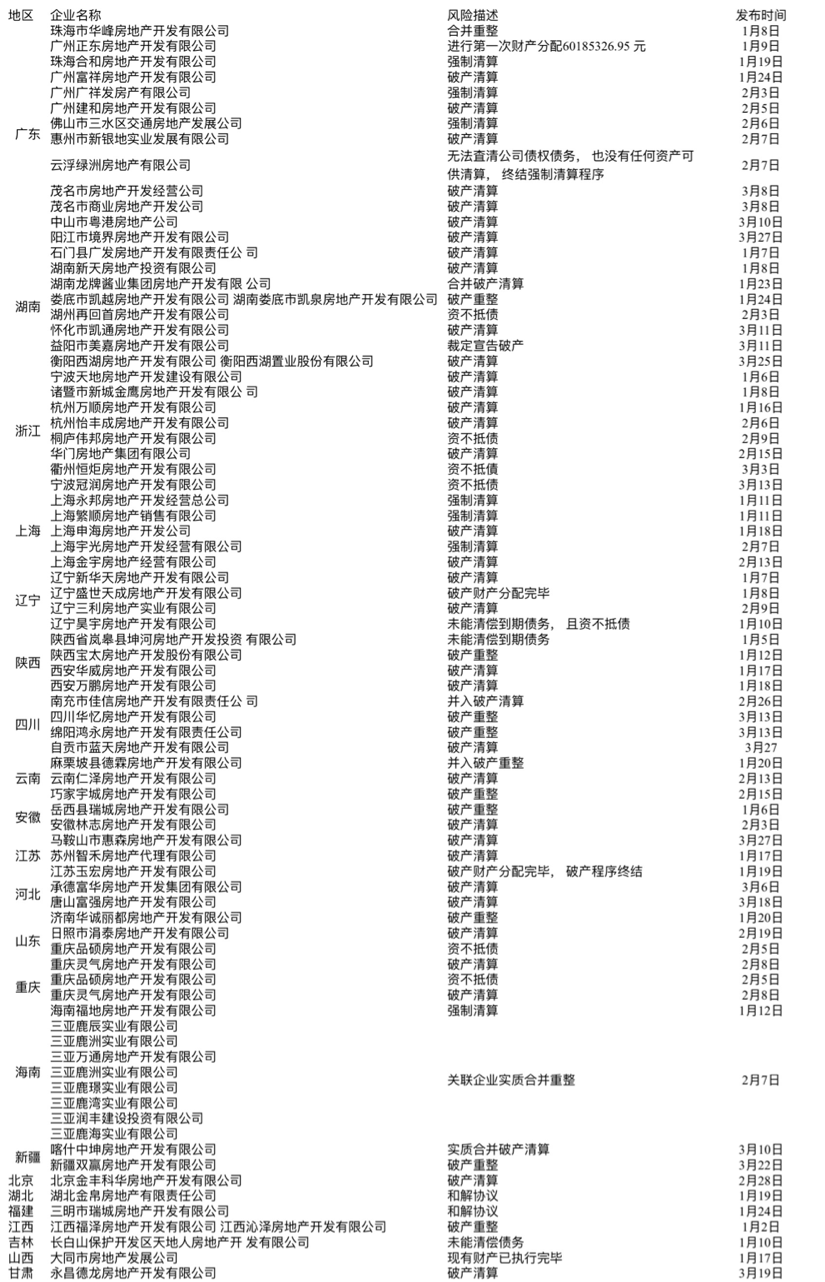

媒體披露的數據顯示,從2019年開年到2019年12月12日,宣告破產的房企為492家。另據金角財經不完全統計數據,2020年元旦到2020年2月,僅僅兩個月,房地產行業內就有70家房企有破產文書發布。睿和智庫也搜集了2020年部分房企破產的信息,見下表:

然而,在同樣的時勢下,為何有的企業依然保持著強勁的發展勢頭,而協信遠創卻被時勢甩下?睿和智庫認為有三方面的原因:

其一,決策失誤,踩空周期。

2015年,被卷入華潤宋林案的吳旭在被帶走調查歸來后,帶領協信開啟了新一輪擴張之路,提出“去房地產化”,確定了“不動產是基礎、金融是橋梁、科技是未來”的轉型戰略,切入產業地產、金融資管等多個領域。隨后,協信與啟迪控股成立啟迪協信,進軍產業地產,2016年11月引入綠地。

也正是從2015年開始,協信進入了銷售瓶頸期,2015年至2018年銷售規模徘徊在100億元至300億元。這正是因為,協信項目儲備構成中辦公、商業等占比高,住宅類產品占比較低,去化周期偏長。

而此時,龍湖、金科們則堅定地走在快周轉的路上,岔路口的選擇,已經注定了不同的結局。

其二,受累大金主宮斗。

2019年,豐隆集團旗下的城市發展公司(CDL)籌劃入股協信地產,2020年初以43.9億元現金入股的形式,正式成為協信的第一大股東。作為交易的一部分,協信還向CDL授予了看漲期權,在2022年7月1日看漲期內,以購買額外的9%持股量增加至60.01%并獲得唯一控制。原大股東吳旭和綠地的持股分別下降至29%、19.99%。

豐隆集團是新加坡市值最大的上市公司、世界500強企業,為郭氏家族所擁有。2010年進入中國市場,并先后在上海、蘇州、重慶設立了分公司。近年來逐步加大了在中國的多元化投資,投資領域從房地產開發擴展到資產投資與管理、共享辦公、住宅及公寓租賃等。

這是迄今為止CDL在中國最大的單筆投資,看起來,這也是一筆“劃算”的買賣。而吳旭也曾寄望于,有CDL傍身,協信能實現“第二次創業”,迎來“第二次騰飛”。

但在內部人士看來,CDL之所以入股協信遠創,并非因為其資產好,而僅僅是因為借給對方的錢收不回來,不得不債轉股。

但是,入主協信遠創并沒有讓郭氏家族如愿實現抄底,反而被拖入對方的債務泥潭。CDL方面的數據顯示,去年共投資18億新元(折合人民幣約88億元)在協信遠創,也因此在前九個月就蒙受了7600萬新元(折合人民幣約3.7億元)的損失。

更為嚴重的是,這項投資導致郭氏家族首次出現核心成員的對立。去年下半年,CDL三名董事——郭氏家族成員郭令柏和其他兩名獨立非執行董事許添福、陳燕萍,因與董事會和管理層在收購協信遠創后處理投資的做法意見分歧而先后辭去職務。

羊肉沒吃到,惹得一身騷的郭氏家族早已萌生退意。據彭博報道,CDL正在內部討論出售協信遠創股份,并進行債務重組。協信遠創期望新加坡大金主紓困或已漸成奢望。

其三,創始人個人性格所致。

成大事者,大多堅持,甚至偏執,但成于此,敗也于此。

在知情人看來,正是協信遠創創始人吳旭性格中的固執和堅持,在早期成就了協信,但是也正是這種性格導致企業盲目擴張。

“有錢任性,這是中國很多老板的通病。”據小道消息,當年吳旭拿到兩家銀行超130億放款,轉身就買了私人飛機。

03

高周轉游戲終場前的掙扎

自1998年“房改”以來,中國房地產蒙眼狂奔,一躍成為中國經濟發展的支柱產業,靠的就是“三高”模式——高杠桿、高負債和高周轉。很多房地產企業通過銀行融資,然后囤地開發,再拿屯的地在銀行貸款,如此循環。

在行業黃金期,市場容量大,銀行對房地產企業的融資也相對寬松,各路資金也源源不斷地涌入。企業可以通過各種渠道融資來支撐企業的快速擴張。

但是當市場趨于飽和,人口紅利趨于消失,城市化基本完成,行業發展進入減速期,房地產作為拉動經濟的錨定物和財富蓄水池功能的使命逐漸完結,市場容量的天花板初現,房地產企業那種高負債高周轉無限擴張模式就走到了盡頭。

此時的房地產行業,更多的房企感受到越來越冷的寒意。2020年新冠疫情雖然是一場意外,卻也暴露出房企發展模式的脆弱和無限擴張模式的窮途末路。

中國地產公司數萬家,不負債經營的幾乎沒有,越是大的房企負債越多,恒大、融創、萬科、碧桂園都是負債排名靠前的企業。根據央行數據,中國銀行體系截至2020年6月底,房地產貸款余額有12萬億元,還有44萬億的地產債務走的是理財和信托債券,乃至是高利貸通道。

針對地產公司不斷加杠桿、占用過多資本以追逐利潤的行為,政府也是騎虎難下。2020年至今,監管層陸續出臺房企三道紅線、央行兩道紅線、土地兩集中政策,希望主動刺破地產泡沫,逐步化解積聚在這個行業中的巨大風險。

那么,問題來了,協信之后,還有哪家正走在爆雷路上?

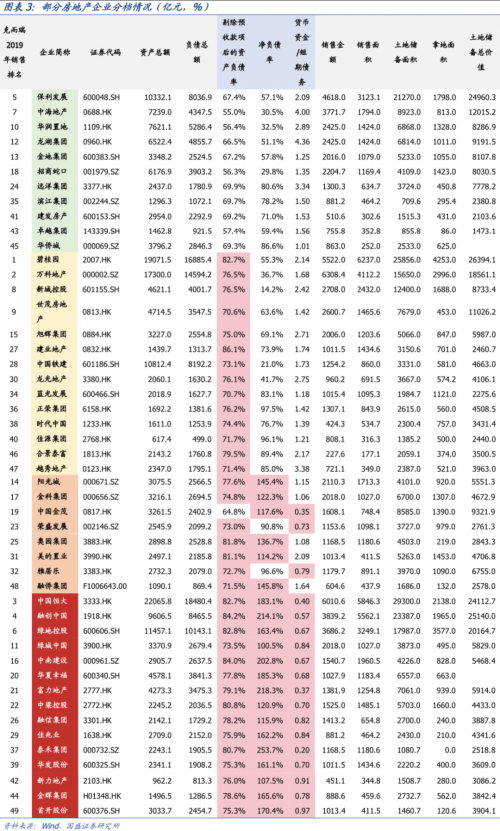

根據國盛證券按“三道紅線”標準測算,以2019年末數據為基準,銷售排名前50位的房地產企業中,均未超過警戒線的有11家,超過1條警戒線的有15家,超過2條警戒線的有8家,超過3條警戒線的有15家。

12家房企中,“三道紅線”位于紅檔的是4家房企:中國恒大(3333.HK)、融創中國(1918.HK)、綠地控股(600606.SH)、中梁控股(2772.HK);剔除預收款后的資產負債率分別是82.7%、84.2%、82.8%、80.8%;凈負債率分別是183.1%、214.1%、163.4%、120.9%;貨幣資金與短期債務之比分別是0.40、0.57、0.67%、0.70。

位于橙檔的是陽光城(000671.SZ),剔除預收款后的資產負債率分別是77.6%,凈負債率154.4%,貨幣資金與短期債務之比1.15。

位于黃檔的是碧桂園(2007.HK)、萬科(000002.SZ)、新城控股(601155.SH);剔除預收款后的資產負債率分別是82.7%、76.5%、76.5%;凈負債率分別是55.3%、36.7%、14.2%;貨幣資金與短期債務之比分別是2.14、1.68、2.42。

位于綠檔的多家央企系房地產公司,包括保利發展(600048.SH)、中海地產(0688.HK)、華潤置地(1109.HK)、華僑城(000069.SZ);剔除預收款后的資產負債率分別是67.4%、55.0%、56.4%、79.3%;凈負債率分別是57.1%、30.5%、32.5%、86.6%;貨幣資金與短期債務之比分別是2.09、4.00、2.89、1.01。

在“三道紅線”的降負債之路上,房企們有喜有憂,部分房企慶祝全線達標,部分房企仍在奮力追趕。

金輝、俊發分別發布數據,稱其各項經營指標均未踩中“三條紅線”。

按照2020年年報數據顯示,融信中國“三條紅線”情況分別為凈負債率91%、剔除預收款后的資產負債率為73.8%,現金短債比約為1.7,踩“三道紅線”中一條。

融創2020年年報數據則顯示,其三項資本結構指標連續實現改善:2020年底,凈負債率同比下降76個百分點至96%;非受限現金短債比提升至1.08,剔除預收款項后的資產負債率降至78%。按照“三道紅線”標準,融創已降至黃檔,“降杠桿”取得成效。

此外,寶龍地產(1328.HK)也發布了2020年全年業績公告,其中凈負債率與現金短債比歸綠檔。但寶龍地產管理層表示,未來兩年,公司凈負債率跟現金短債比保持在綠檔肯定沒問題,但是扣除預售賬款后的總負債率控制在70%以下還是有一點小壓力。

踩中“三道紅線”的則有格力地產。截至其三季度報告顯示,2020年前三季度,格力地產剔除預收款后的資產負債率為75.34%,凈負債率為197.26%,現金短債比為0.45,已踩中 “三道紅線”。

中國的房地產行業正在經歷一場市場出清的過程,爆雷、破產、并購重組都是市場自我調節的手段。一些過度投資和不當投資將在這場市場出清中得到清算。但對于房企們而言,to be or not to be,則是這場高周轉游戲終結前的最后詰問。問題是,留給他們的時間還足夠嗎?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產資管網”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!