丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:編輯部、CRIC研究

來源:丁祖昱評樓市(ID:dzypls)

2022年開年,全國土地市場在集中供地暫緩、疫情反復等諸多因素影響下,迎來了低開走勢。全國土地市場成交規模迎來周期性下滑,首月成交規模較去年同期“腰斬”,成交均價跌至2019年以來最低。而春節后首周,大部分城市的土地市場仍未正式恢復運轉,供應和成交規模均處于近一年內低位。

01 供求規模環比雙雙大降

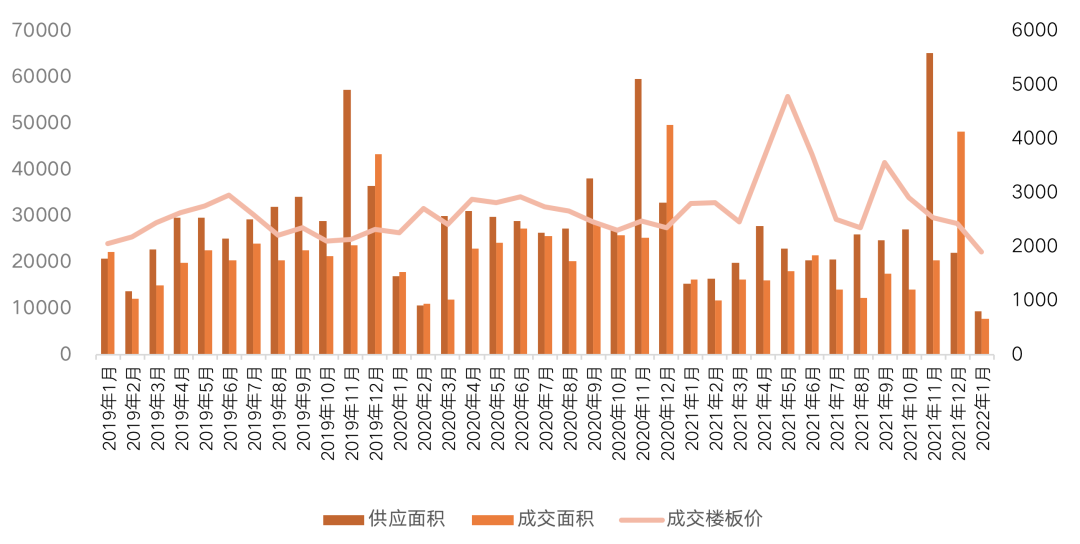

2022年1月全國土地市場供應建面周期性回落,CRIC統計數據顯示,當月全國經營性土地供應總建筑面積僅為9485萬平方米,環比下降39%。土地供應量是2019年以來最低的一個月。

集中供地之下,多個城市的土地供應節奏發生改變,1月份土地供應量明顯不及以往同期。重點22城中,只有北京率先發布了2022年度第一批次商品住宅用地出讓公告,值得注意的是,2022年首輪集中供地,北京進一步強化了現房銷售預期,有9宗地需要競現房銷售,比例較2021年第三批明顯增加。

從春節首周供應情況來看,供應規模較去年同期仍有較大差距,重點監測城市的土地總供應建面為447萬平方米。

受季節性因素和集中供地階段性“斷供”的影響,1月全國土地市場成交規模環比大幅減少,同比去年同期也有明顯的差距。據CRIC統計數據顯示,全國土地市場經營性用地成交建筑面積僅為7851萬平方米,環比大降84%,同比下降52%。

與此同時,平均地價降至1905元/平方米,是自2019年以來首次回落至2000元/平方米以下。主要原因在于集中供地城市顯著減少,高價優質地塊占比明顯下滑所致。各能級城市平均地價均明顯走低,三四線城市降幅相對較窄,本月平均樓板價達1511元/平方米,環比下降8%,同比也僅下降了13%。

圖:CRIC監測城市經營性用地

月度供求量價走勢(單位:萬平方米,元/平方米)

數據來源:CRIC中國房地產決策咨詢系統

02 多城土地市場明顯遇冷

從開年至今的土地成交情況來看,土地市場仍然延續2021年的下行,地方城投平臺公司托底仍是主流,除了寧波、杭州等有一定熱度外,多個城市持續遇冷。

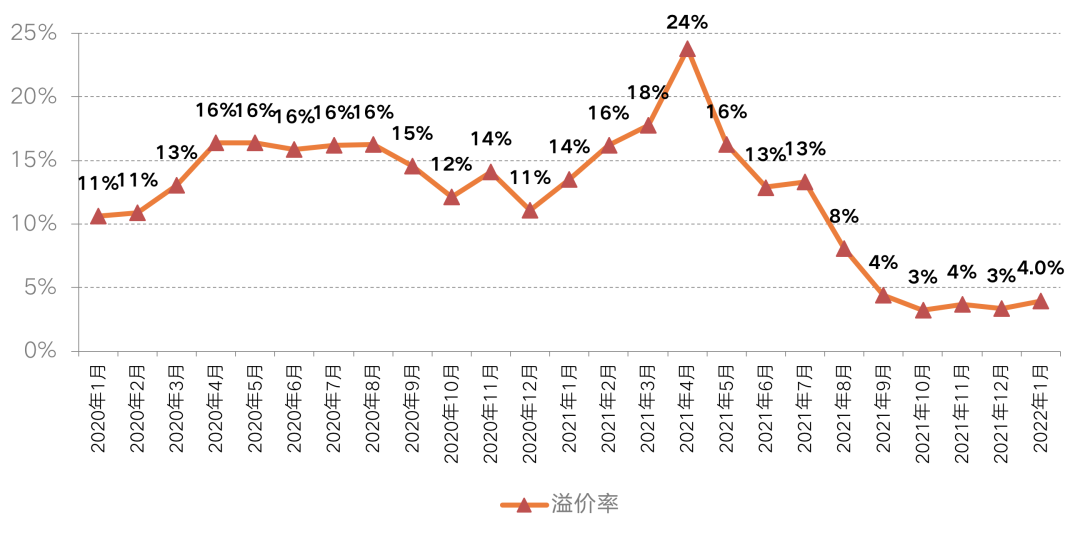

首月全國土地成交平均溢價率為4.0%,環比略有回升,但整體仍處于低位。

各能級城市表現略有差異,除了二線城市溢價率環比上漲外,一、三線城市溢價率環比均下滑。具體來看,二線城市由于成交主力寧波第三批集中土拍熱度明顯回升,助推整體溢價率環比上漲3.2個百分點,升至5.6%;一線城市則由于成交地塊均為商辦用地溢價率降至冰點;三四線城市溢價率也進一步走低,平均溢價率僅為3.6%。

從周度數據來看,春節后首周受上海、杭州多宗商辦地高溢價成交拉動,平均溢價率回升至8%,創2022年重點監測城市近一年來周度成交溢價率新高。

圖:CRIC監測城市經營性用地溢價率走勢圖

數據來源:CRIC中國房地產決策咨詢系統

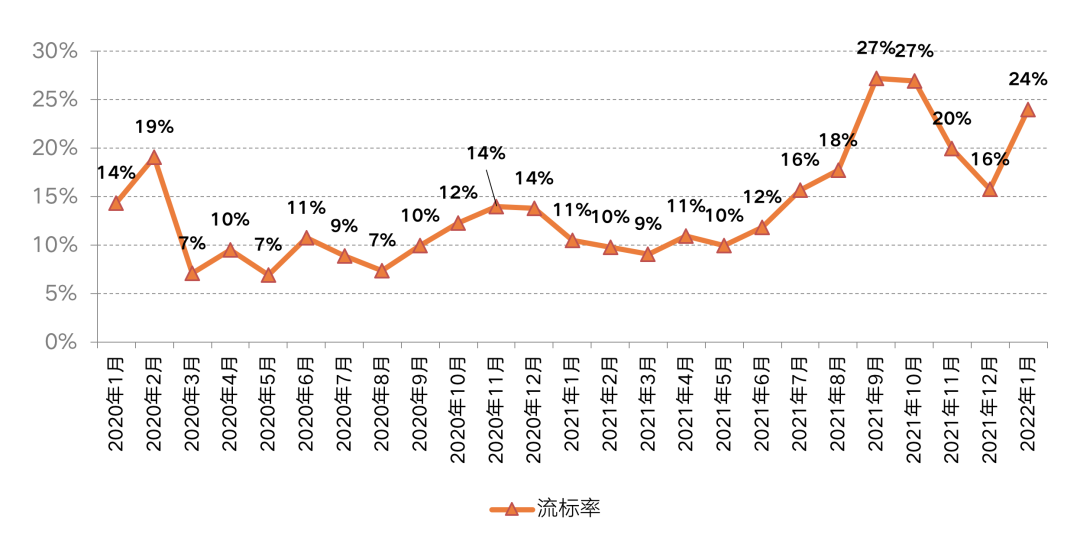

資金流仍面臨較大壓力的房企拿地意愿不強,開年首月流拍現象較去年年末有所加重,流拍率升至24%。

具體城市來看,大部分流拍地塊集中在樓市處于調整周期的城市,如大連、哈爾濱、揭陽等,并且這些地塊多為含宅地塊,以大連為例,1月份主城區計劃出讓的5幅宅地全部因無人競價而流拍,土地市場明顯遇冷。

圖:重點監測城市的經營性用地流拍率走勢圖

數據來源:CRIC中國房地產決策咨詢系統

03 首輪集中土拍或再迎調整

值得注意的是,1月集中供地22城土拍正式收官,在出讓條件進一步放松之下,寧波成為傳統成交淡季中唯一保持熱度的城市,不僅溢價率超過杭州成為22城第三輪土拍首位,還出現了多宗地觸頂搖號的火熱局面,樓市的先行領導和穩定作用逐漸顯現出來。

目前很多房企面臨的情況是,很多地塊拿到可能會面臨虧損,市場行情也不明朗,項目銷售之后短期內拿不到錢,融資端受限,因此房企補倉或拿地的意愿降至最低,短期內仍然是觀望。

而且,2022年會出現大量收并購及項目合作的機會,將進一步縮減拿地熱情,土地成交端在2022年上半年預計也難有明顯回暖。

今年首輪集中土拍很重要,如果在土地價格方面做一些調整、讓利,讓企業有較為合理的利潤空間,將吸引民營企業進入,房企投資也將會迎來結構性回暖。因此,首輪集中供地對市場信心恢復至關重要。實際上,土地市場穩定是房地產樓市逐漸穩定的前提,房企投資力度的修復仍需要至少三個月左右的修復時間。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2022年首月地市低開,供求規模雙雙下降