聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:主權部

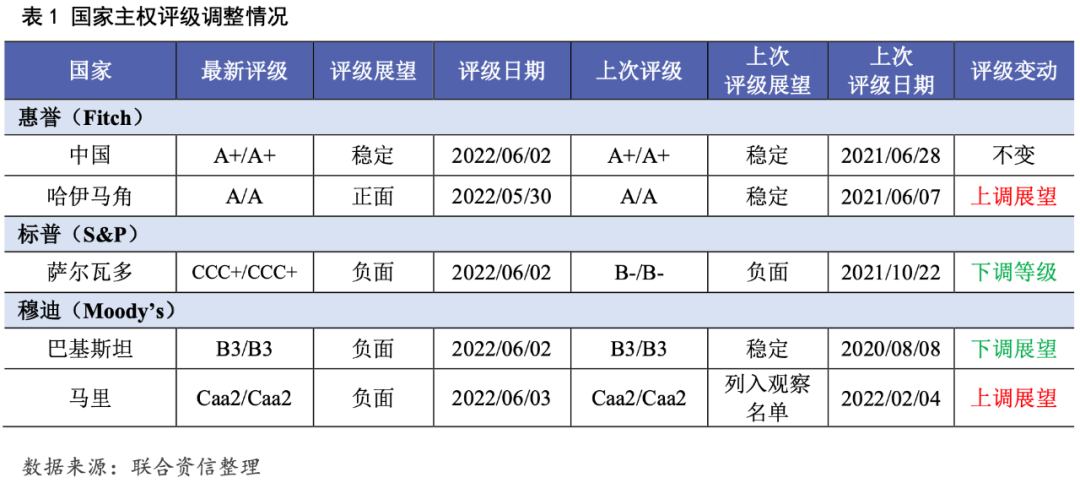

國家主權評級動態

穆迪下調巴基斯坦主權信用展望至“負面”

主要經濟體利率及匯率走勢

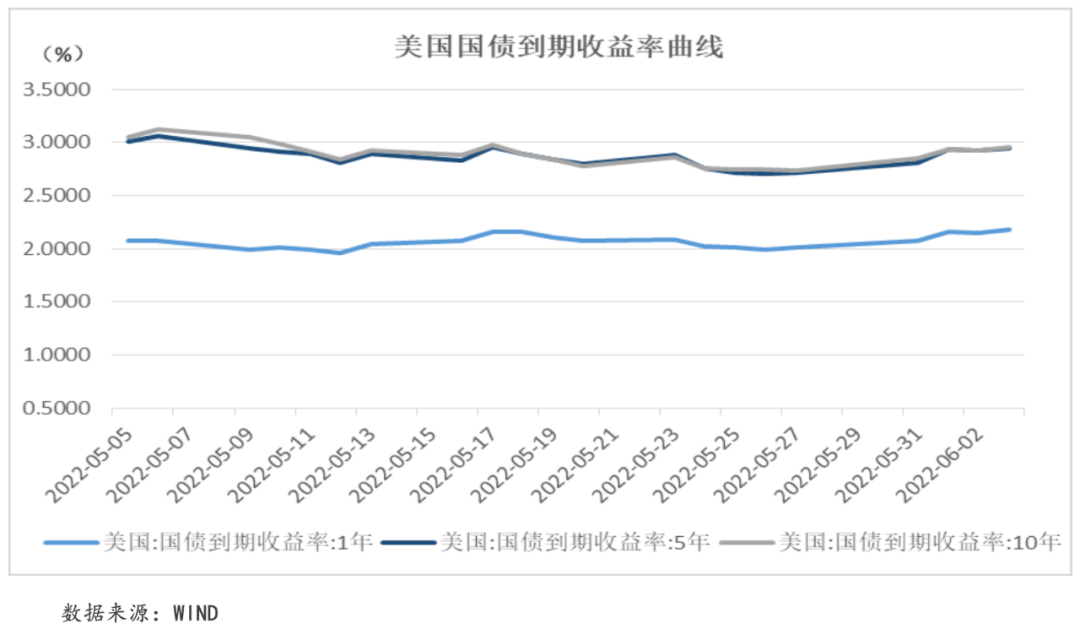

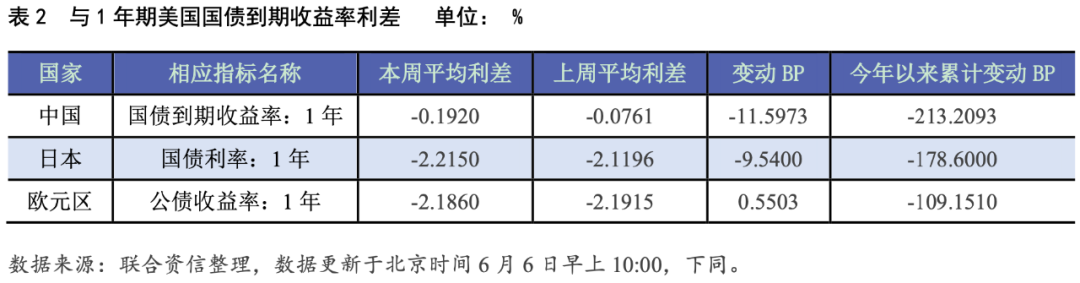

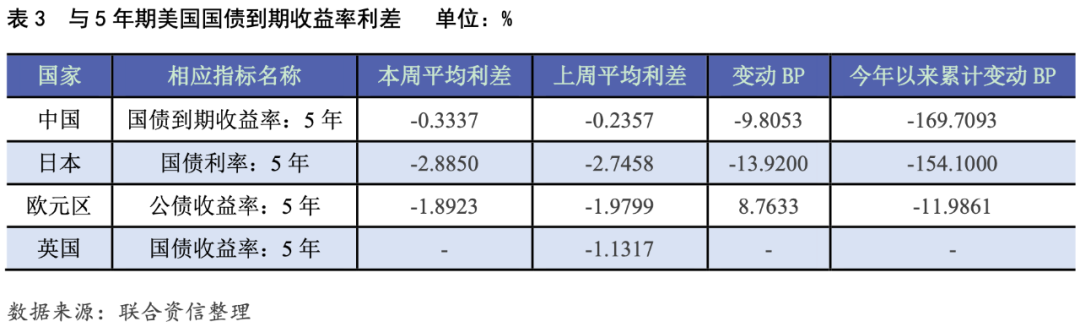

各期美債收益率全線上漲,主要經濟體國債與美債收益率利差走勢不一

美元指數微漲,除人民幣外其他主要非美貨幣紛紛收跌

國際大宗商品價格走勢

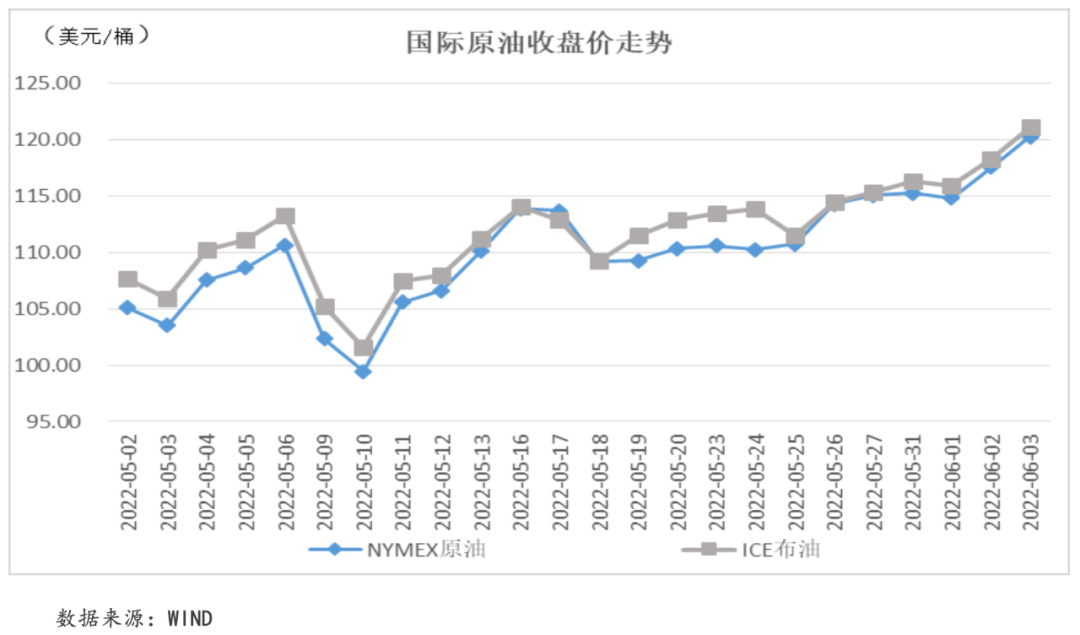

供給不確定性支撐國際油價再次突破120美元/桶

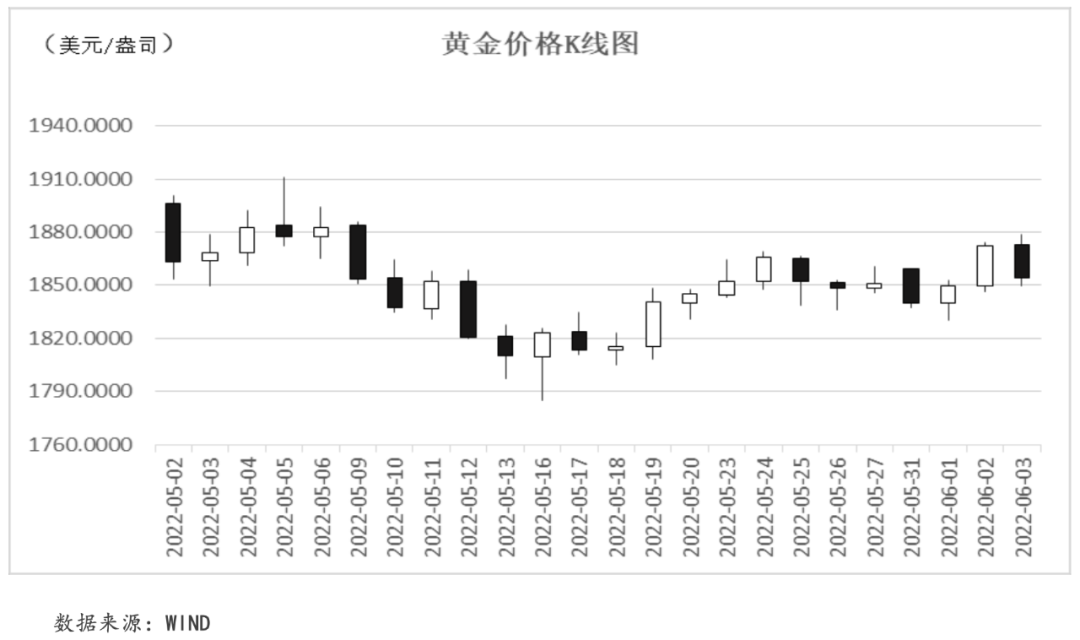

黃金價格小幅下跌

美聯儲正式開啟“縮表”

當地時間6月1日,美聯儲正式開啟“縮表”進程,也是美聯儲自2017年以來的首次啟動“縮表”計劃。本輪美聯儲資產規模高達8.5萬億美元,根據美聯儲公布的“縮表”路線圖,6月計劃將“縮表”475億美元,三個月后每月“縮表”規模將逐步提高至950億美元,預計今年“縮表”總規模約5,225億美元,本次“縮表”采取“被動縮表”的模式。

聯合點評:“加息”和“縮表”是美聯儲通過不同傳導路徑來控制市場上美元流動性進而影響通脹率的兩種方式。由于“加息”會推高短端收益率,使得美債收益率曲線趨于平坦化,增加金融風險,因此美聯儲會在“加息”后啟動“縮表”以提升長端收益率。由于“縮表”會直接影響市場上美元的數量,對二級市場的金融環境帶來影響,因此美聯儲在5月就已經公布了“縮表”的路徑和方式以加強市場對于“縮表”計劃的理解,提高貨幣政策的有效性。此外,本次美聯儲公布的減持美債方式主要是調整再投資系統公開市場賬戶(SOMA)所持證券收到本金款項的金額,而非主動拋售債券,意味著不會出現強勢回收市場流動性的問題,“被動縮表”的模式也能夠使市場較好的把握政府“縮表”的節奏,降低金融風險。

美國5月非農數據好于預期

當地時間6月3日,美國勞工部公布數據顯示,5月非農就業人口增加39萬人,是自2021年4月以來的最低增幅,但高于市場預期的32.5萬人;美國5月失業率錄得3.6%,高于預期3.5%。

聯合點評:雖然美國非農就業數據出現增幅放緩的趨勢,但增幅超出預期在一定程度上緩解了市場對于經濟放緩的擔憂,顯示出勞動力市場仍舊供不應求。失業率方面,雖失業率水平略微高于預期,但失業率已連續三個月保持在美聯儲的失業率目標(3.5%)附近。整體來看,美國勞動力市場仍處于最大就業狀態,且持續趨緊的勞動力市場存在引發“工資-價格”螺旋上升的風險,因此在通脹仍未回落的背景下,強勁的勞動力數據將支撐美聯儲繼續加息的緊縮貨幣政策節奏。

歐盟正式開啟對俄羅斯的第六輪制裁

當地時間6月3日,歐盟委員會結束了在布魯塞爾為期2天的歐盟特別峰會并公布了第六輪對俄羅斯的制裁措施,其中最受矚目的措施為部分石油禁運和禁止歐盟公司為運輸俄羅斯石油的船只提供保險服務。部分石油禁運是指禁止對俄羅斯的海運石油進口,暫不禁止管道石油的進口,但在今年年底之前,歐盟計劃將從俄羅斯進口的原油降至10%。

聯合點評:第六輪制裁預計將給歐盟和俄羅斯雙方經濟均帶來顯著影響。對于俄羅斯來說,俄羅斯對歐盟的石油貿易中的三分之二依靠海運出口,禁止海運石油進口將給俄羅斯造成約100億美元的出口損失。短期來看,受益于石油價格的上漲和亞洲方面的加大采購,俄羅斯的石油收入受影響的程度有限;但從長期來看,俄羅斯與歐盟的石油貿易脫鉤將對其經濟帶來顯著影響。此外,歐洲保險公司為國際上大部分的石油貿易提供保險,本次新增的保險制裁將抬升俄羅斯原油的出口成本,影響俄羅斯石油的銷售表現。對于歐盟來說,大幅削減俄羅斯石油進口不僅將進一步推高歐盟內各國能源價格,引發民眾的不滿和抗議,導致民眾對于制裁的支持減弱;甚至還會造成能源供給的不穩定,或將對企業生產造成擾動,并對經濟復蘇帶來打擊。此外,從本次石油禁令歷時一個月的討價還價才達成部分共識可以看出,隨著制裁的加深,歐盟各國經濟受制裁的影響的程度不一,導致歐盟內部的分裂進一步顯現。

歐元區5月CPI創下歷史新高

當地時間5月31日,歐盟統計局公布數據顯示,歐元區5月CPI同比上漲8.1%,高于市場預期7.8%,是歐元區成立以來的歷史最高點。5月歐元區能源價格同比上漲39.2%、食品和煙酒價格上漲7.5%、非能源類工業產品價格上漲4.2%和服務價格上漲3.5%。

聯合點評:俄烏戰爭引發歐盟對俄羅斯實施了嚴厲制裁,隨著制裁逐步涉及能源領域,使得歐元區能源價格大幅上漲,推動歐元區通脹率一路走高。雖歐元區各國推出補貼或減稅計劃以減輕民眾的生活壓力,但收效甚微。能源價格的持續高企不僅會引發“工資-價格”螺旋上升的風險,還可能激起民眾的不滿,從而引發社會抗議和動蕩。在此背景下,歐洲央行7月加息的預期逐步走強,預計歐洲央行將在7月和9月分別加息以遏制通脹走勢。

日本政府債務創歷史新高

當地時間5月31日,日本財務省公布數據顯示,日本政府長期債務已突破千萬億日元的關口,升至1,017.1萬億日元,連續18年保持增長。若包含短期債務,日本政府總債務規模已達到了1,241.3萬億日元,較去年同期增加24.8萬億日元,連續六年創歷史新高。

聯合點評:日本財政缺口的持續擴大推高了日本政府債務一路走高:一方面,社會福利支出年年走高,以及新冠疫情的暴發導致巨額的財政救助支出;另一方面,由于消費的疲軟、投資的減少、進口的上漲和出口的受阻,日本經濟增長顯著承壓,財政收入增長緩慢。盡管如此,由于日本政府債務主要以本幣債務為主且大部分由央行持有,因此日本政府面臨的債務風險相對可控。

愛沙尼亞聯合政府解體

當地時間6月3日,愛沙尼亞總理卡婭?卡拉斯向愛沙尼亞總統提議解除勞工部長、經濟事務和基礎設施部長和外交部長等7位中間黨部長的職務并獲得批準。同時卡拉斯表示,其所在的改革黨將與祖國聯盟黨和社會民主黨積極討論組建新的聯合政府;在此期間,7位被免職的部長職位將由7名改革黨部長兼任。

聯合點評:6月1日,由愛沙尼亞改革黨提出的幼兒園教育法案在議會表決中遭到了中間黨和保守人民黨的反對而未能通過。本次法案的受阻疊加當前歐洲的地緣政治局勢,使得黨派之間因價值觀不同的核心矛盾不斷凸顯。俄烏戰爭爆發后,改革黨主張對俄羅斯強硬并大幅提高軍費開支來保障國家安全,但中間黨對此態度較為曖昧,因為其支持者主要為愛沙尼亞俄語社區的民眾,深受俄羅斯文化的影響,對俄烏戰爭有著明顯不同的立場。整體來看,俄烏戰爭不僅引發了歐洲國家之間的意識形態對立,也加劇了東歐國家內部的分裂。

加拿大央行和烏克蘭央行宣布加息

當地時間6月1日,加拿大央行宣布加息50個基點,將隔夜利率提高至1.5%,銀行利率升至1.75%和存款利率升至1.5%,符合市場預期。本次不僅是加拿大央行連續第二次加息50個基點,還是其央行將基準利率抬升至自2009年以來的最高水平。同時加拿大央行也表示,若通脹率持續攀升,央行將采取更加強勢的加息幅度。當時時間6月2日,烏克蘭央行將基準貸款利率由10%大幅提高至25%,這是烏克蘭央行自俄烏戰爭以來的首次加息。

聯合點評:通脹率高企和經濟復蘇強勁支撐加拿大央行強勢加息。具體來看,受到俄烏戰爭和供應鏈中斷的影響,能源和食品價格持續走高,推動加拿大通脹率在4月攀升至6.8%,遠高于其央行通脹目標2.0%,且加拿大依舊強勁的消費需求將繼續推高其未來通脹走勢,央行不得不大幅加息以遏制通脹。另一方面,加拿大經濟復蘇勢頭強勁,2022年一季度GDP增速達到3.1%,也為央行大幅加息提供支撐。烏克蘭央行大幅加息的目的主要在于降低其金融風險。在戰爭沖擊的背景下,烏克蘭央行前期主要著力于保障烏克蘭銀行和支付系統的正常運轉,但隨著戰爭的持續,烏克蘭對于進口物資的依賴逐步增強,大量消耗了其外匯儲備,因此烏克蘭央行本次大幅加息以期望能夠緩解其外匯市場的壓力。

穆迪下調巴基斯坦主權信用展望至“負面”

6月2日,穆迪維持巴基斯坦長期本、外幣主權信用級別為“B3/B3”不變,評級展望由“穩定”下調至“負面”。穆迪認為,高企的通脹率增加了巴基斯坦的外部脆弱性以及巴基斯坦國內的政治不確定也對其外部融資能力造成影響。具體來看,大宗商品價格的持續上漲導致巴基斯坦經常賬戶赤字進一步走擴,引發外匯儲備持續下降,截至2022年4月底,巴基斯坦的外匯儲備已降至97億美元,不足以支撐巴基斯坦2個月的進口。在此背景下,巴基斯坦國內發生了政權更迭,而新政府由多個利益不同的政黨組成,未來的立法過程恐存在一定阻力和困難,其中包括與國際貨幣基金組織達成的相關改革立法,增加了其宏觀經濟的不確定性。因此,穆迪下調巴基斯坦評級展望至“負面”。

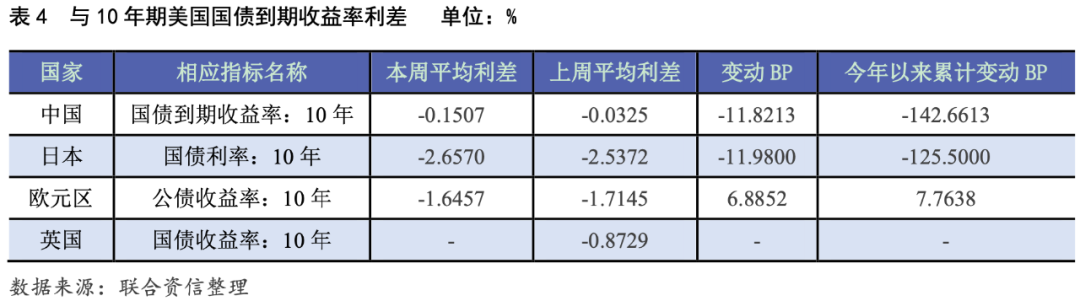

各期美債收益率全線上漲,主要經濟體國債與美債收益率利差走勢不一

本周,美聯儲理事沃勒“支持加息至中性水平以遏制通脹”的“鷹派”言論以及美聯儲主席鮑威爾在與美國總統拜登會面中再度強調了遏制通脹的緊迫性的論調都為美債收益率上行提供支撐。此外,本周美聯儲正式開啟“縮表”也推動長端收益率上行。具體來看,本周1年期、5年期和10年期美國國債平均收益率較上周全線上漲11.85個BP、15.30個BP和14.55個BP至2.14%、2.91%和2.92%。

本周各期限中美國債平均收益率利差全線走擴,1年期、5年期和10年期中美國債平均收益率利差較上周走擴11.60個、9.81個BP和11.82個BP至-0.19%、-0.33%和-0.15%。本周1年期、5年期和10年期日美國債平均收益率利差較上周走擴9.54個、13.92個和11.98個BP至-2.22%、-2.89%和-2.66%。本周1年期、5年期和10年期歐元區公債與相應期限美債平均收益率利差較上周收窄0.55個、8.76個和6.89個BP至-2.19%、-1.89%和-1.65%。本周英國慶祝女王登基70周年,全國連放四天公共假期,暫無數據更新。

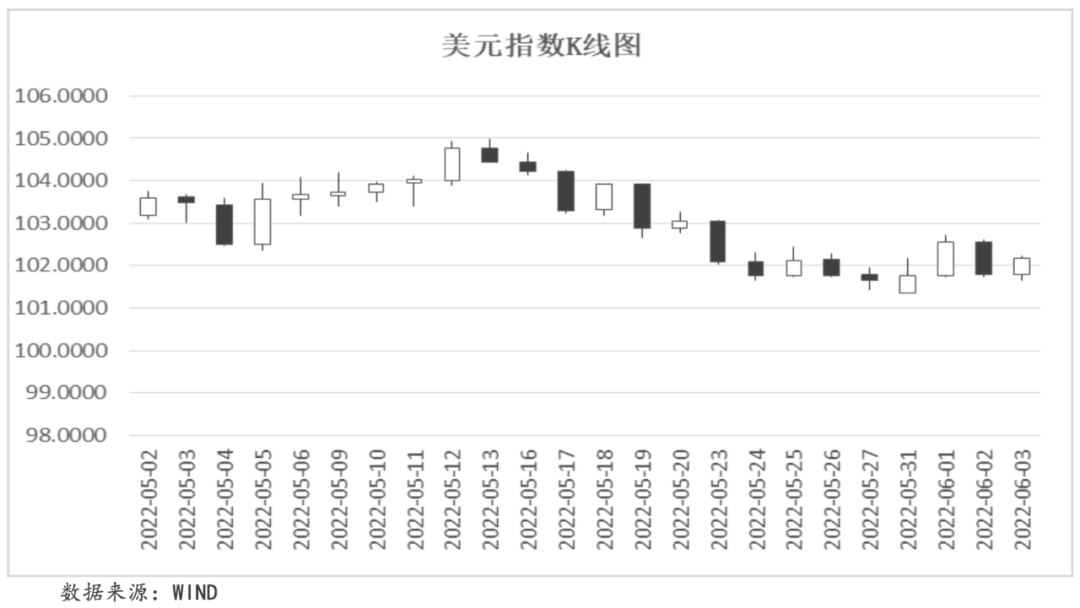

美元指數微漲,除人民幣外其他主要非美貨幣紛紛收跌

本周,美國經濟數據的超預期走好和美聯儲加息預期的增強都對美元形成一定支撐。周三,美聯儲正式開啟“縮表”及美聯儲官員“鷹派”言論都支撐美元上漲;周四,5月“小非農”數據(ADP就業數據)錄得12.8萬人,不及市場預期的30萬人,對美元造成打壓;周五,非農數據的超預期走好,支撐美元再度上行。截至本周五,美元指數收于102.1704,周內累計收漲0.81%。

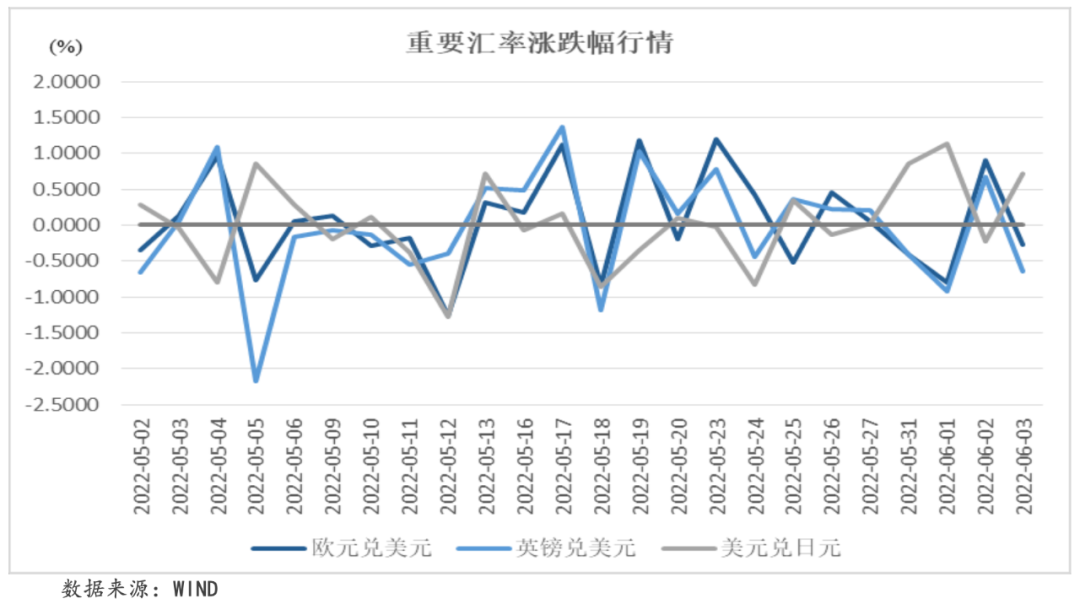

本周,歐元區5月通脹率創下歷史新高,引發市場對于歐洲央行7月加息的預期進一步走強,對歐元形成一定支撐,但美元走強仍對歐元造成很大壓力,本周歐元兌美元收于1.0718,周內累計收跌0.56%。本周,大量保守黨議員就“派對門”事件對英國總理鮑里斯進行批判,或將引發不信任投票,再加上英國與歐盟在北愛爾蘭協議問題上的爭論也在逐步升級,導致北愛爾蘭獨立勢力也有所活躍,事態恐進一步惡化,英鎊因此承壓,本周英鎊兌美元收于1.2490,周內累計收跌1.29%。本周,隨著美聯儲開啟“縮表”進程,日美貨幣政策走勢的進一步分化打壓了日元的表現,大宗商品價格的上漲也對日本進口帶來壓力,美元兌日元收于130.8245,周內累計收漲2.54%,時隔兩周再次突破130大關。

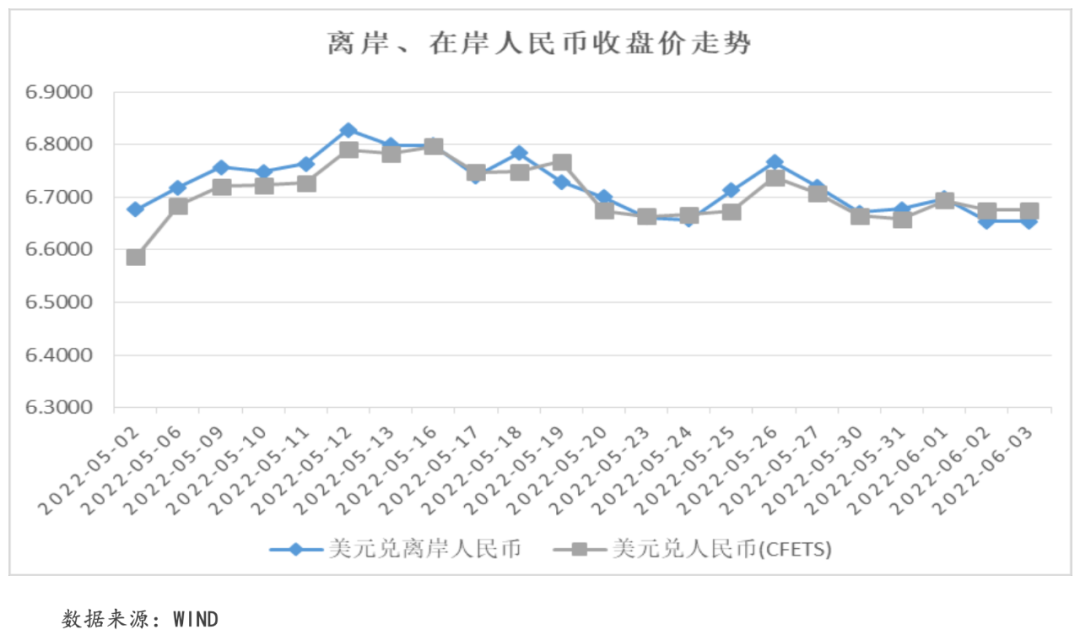

本周,中國疫情好轉,上海宣布全面復工復產,疊加一系列穩經濟的宏觀政策的出臺,中國經濟回暖的預期增強支撐人民幣匯率有所走高。截至周五,美元兌離岸人民幣匯率收于6.6537,周內收跌1.05%;美元兌在岸人民幣匯率收于6.6750,周內收跌0.45%。

供給不確定性支撐國際油價再次突破120美元/桶

本周,在原油供給前景不確定性上揚的背景下,國際油價一路飆升。具體來看,歐盟正式啟動了對俄羅斯航運石油的制裁,原油市場的供給局勢的不確定性大幅上揚;OPEC+雖松口同意在7月和8月增產,但OPEC+中僅沙特和阿聯酋擁有閑置產能且閑置產能有限,因此市場對于石油供給前景依舊存疑。此外,美國經濟數據的依舊強勁以及中國經濟活動逐步恢復都對于原油價格形成支撐。截至本周五收盤,NYMEX原油價格收于120.26美元/桶,周內累計收漲2.30%;ICE布油價格收于121.08美元/桶,周內累計收漲2.44%。

黃金價格小幅下跌

本周,黃金價格在美聯儲官員“鷹派”言論、美國經濟增長前景和就業數據等多方因素的影響下呈現波動走勢。周二,美聯儲官員的“鷹派”言論以及美聯儲主席鮑威爾與美國總統拜登就通脹問題的會面拉升長期美債收益率大幅走高,相應削弱了黃金的吸引力。周四,美國“小非農”數據(ADP就業數據)不及預期,引發市場擔憂情緒,黃金價格出現上漲。周五,美國非農數據超預期走好,顯示勞動力市場依舊強勁,黃金價格受此承壓。截至本周五,COMEX黃金價格收于1853.90美元/盎司,周內累計收跌0.30%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!