丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

江蘇省地處中國大陸東部沿海,是長江三角洲地區的重要組成部分。地區經濟發達,產業均衡,GDP總量連續多年居于全國第二,人均GDP更是持續蟬聯全國第三位,僅次于北京和上海。除了直轄市外,江蘇人口密度高居于其他省份,房地產市場總量可觀,開發投資總額居于全國第二。

2020年,江蘇省商品房銷售總額高達1.94萬億元,占全國商品房銷售額的11.2%,僅次于廣東省,居于全國第2位。全省城鎮居民人均可支配收入為53102元,遠高于全國平均的43834元,在全國31個省和自治區中排名第4,而2020年江蘇省商品房銷售均價僅為12581元/平方米,排名全國第7。從居民購買力來看,江蘇房地產市場支撐強勁。

良好的經濟基本面和持續高熱房地產市場孕育出了多家規模房企,在百強房企中就占據了6位,從總體來看,江蘇省內市場競爭激烈,本土房企利用地利持續深耕,布局完善,但投資力度各有側重。

南京、蘇州占江蘇省近半份額

江蘇省是長三角城市群中重要組成部分,以地理位置劃分蘇南、蘇中、蘇北三個區域,其中蘇南地區共有五座城市,包括省會南京以及地級市鎮江、常州、無錫、蘇州,蘇南地區是江蘇省經濟最發達的地區,無論是省會南京以及蘇錫常經濟體都是全國榜單中的常客;蘇中地區共有三座城市,南通、泰州、揚州,蘇中地區以南通為首,南通近些年來發展迅速,如今更是踏入“萬億俱樂部”,發展前景極佳;蘇北地區共有五座城市,包括徐州、連云港、宿遷、淮安、鹽城,蘇北地區以徐州為首,雖然蘇北的經濟在江蘇排名靠后,但是放眼全國還是遙遙領先。

具體來看,各區域樓市表現大相徑庭,從江蘇省各個市的房地產開發投資規模來看,可以發現其主要分化成3個梯隊:蘇州、南京兩市為第一梯隊,房地產開發投資額在2500億以上;無錫、南通、常州、徐州、揚州五市為第二梯隊,房地產開發投資額在1000億左右;鹽城、泰州、鎮江、連云港、淮安、宿遷六市為第三梯隊,房地產開發投資額在400億上下。

近幾年,受限于調控,曾經作為絕對核心的蘇錫常一流蘇南頭部城市成交表現雖仍處高位卻不如以往。反觀蘇北強三線城市如徐州、淮安、鹽城等,相反經濟發展較為落后的蘇北城市卻逆勢大漲,諸如鹽城、淮安等異軍突起。

據CRIC監測數據顯示,17個江蘇省城市商品住宅成交面積同比漲幅前列幾乎被蘇中和蘇北城市包攬,鹽城、徐州、淮安等蘇北強三線城市同比漲幅均超10%,其中鹽城同比漲幅更是超30%。此外,徐州商品住宅成交面積近1500萬平方米、淮安學區房帶動房價“三級跳”等高光表現比比皆是。與之形成鮮明對比的是蘇南城市普遍同比回落,其中昆山同比回落近4成位列跌幅第一,其余蘇南城市均有不同程度回落,同比正向增長的寥寥無幾。

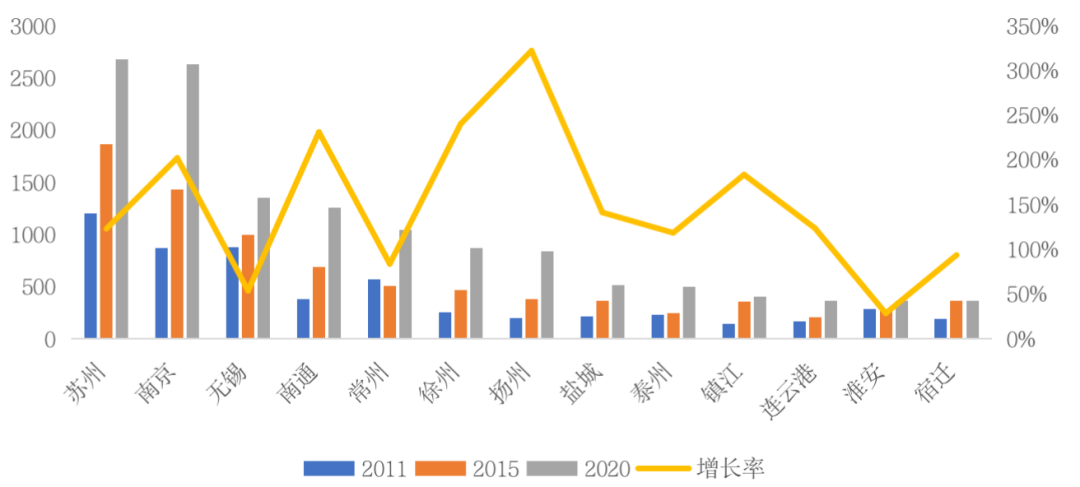

圖:江蘇省各市2011年、2015年2020年房地產開發投資額及近10年增長率

數據來源:江蘇省統計局、CRIC整理

50強房企已全部進駐江蘇省

作為一直以來的經濟強省,江蘇省內不僅催生了不少本土房企,也吸引了很多外來房企,特別是品牌房企在此不斷加碼布局,市場熱度不斷攀高。據統計,截止2020年底,50強房企已全部進駐江蘇省,并且大部分在早期便有布局。即便是濱江、祥生和華夏幸福這樣的區域性房企,也在江蘇的多個城市有項目在售,而濱江集團是50強房企中最晚進駐江蘇的房企。

隨著外來房企的入駐和持續擴張,本土房企的生存空間受到了擠壓。從2021年1-4月江蘇省房企流量銷售金額排行榜來看,基本是全國性品牌房企的天下,碧桂園、萬科地產、融創中國包攬榜單前三位,也是1-4月份僅有的3個銷售業績超兩百億的房企。反觀蘇系本土房企,進入榜單20強的只有中南、新城和弘陽三家,且他們都在上海設有總部,正著力進行大跨度的全國擴張。此外,新城和中南雖保住了前十的地位,但相比碧桂園只有不到一半的銷售業績。

表:2021年1-4月江蘇省房企流量銷售金額排行榜(單位:億元)

備注:標黃為蘇系本土房企,數據覆蓋13個地級市

數據來源:CRIC中國房地產決策系統

本土房企不甘示弱,土拍市場火熱

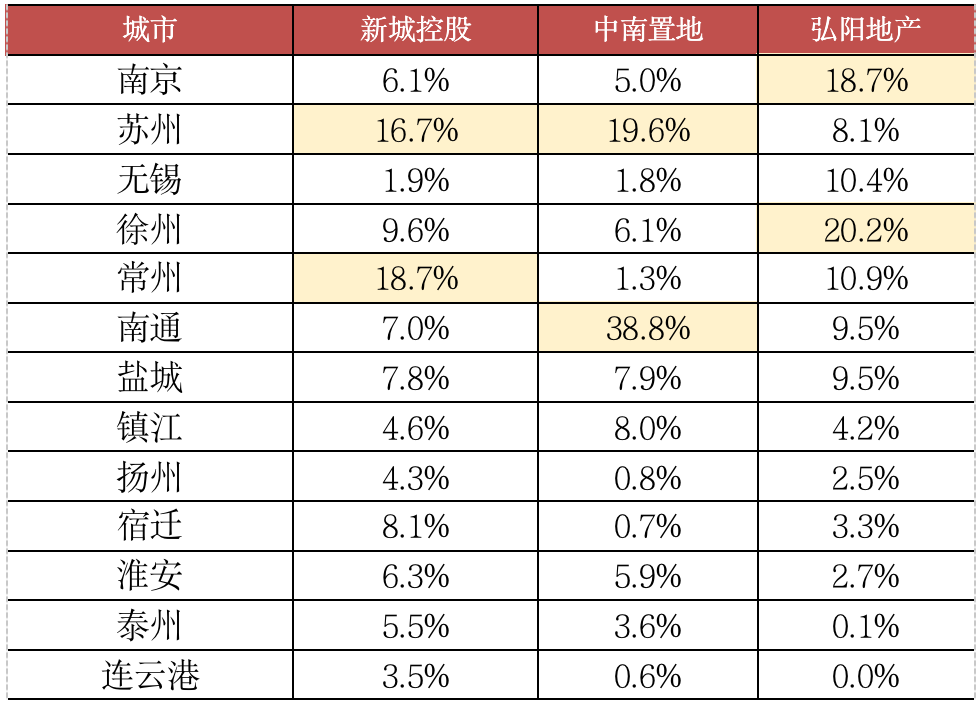

雖然外來規模房企積極進駐,省內份額被擠占嚴重,但本土房企不甘示弱,土拍市場仍有身影。從房企在江蘇省13個地級市的投資額來看,拿地前列大部分是處TOP50行列的外來規模房企,但投資金額TOP20中仍有5家本土房企,分別是新城、中南、頤居建設、蘇高新和弘陽。新城、中南和弘陽從江蘇起家,逐步成長為全國性規模房企,但在江蘇仍有一定規模的土儲占比。據CRIC統計,截止2020年底,這三家房企在江蘇省的土儲建面占比分別達29%、42%、56%,再結合2020年在江蘇招拍掛市場上的表現,表明他們仍將江蘇作為今后發展的重要根據地。

表:2020年江蘇省房企招拍掛拿地金額TOP20(單位:億元)

備注:標黃為蘇系本土房企,數據統計13個地級市的涉宅用地

數據來源:CRIC中國房地產決策系統

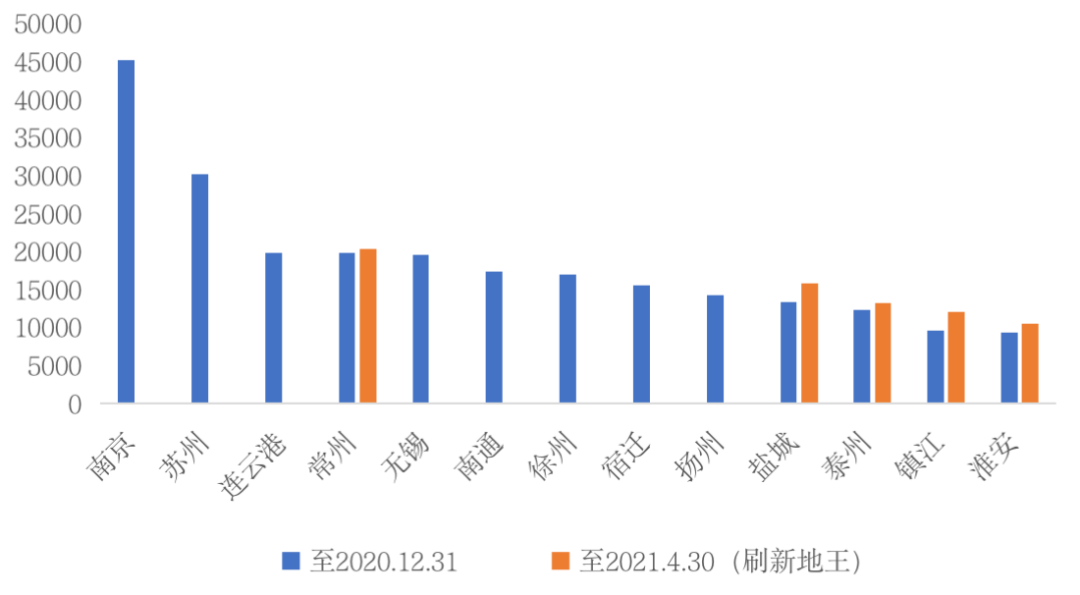

據CRIC統計,早在2016、2018年,南京和蘇州的地王樓板價就分別突破4.5萬/平方米和3萬/平方米,高于省內其他城市,近兩年熱度不減,仍有德信、大家等中小房企涌入。同時,至2020年4月30日,連云港、常州、無錫三個城市的地王樓板價也即將突破2萬元大關,特別是無錫,在不久前結束的首次集中供地中,成交16宗地塊有12宗都被50強房企拿下,平均可比地價上漲30%以上。一方面由于棚改需求釋放,另一方面由于外來開發商加速進駐,其他城市的地價也出現了不同程度的上升,部分在2021年前四月刷新了原先的地王樓板價。

圖:江蘇省13個地級市地王成交樓板價(單位:元/平方米)

本土房企利用地利持續深耕

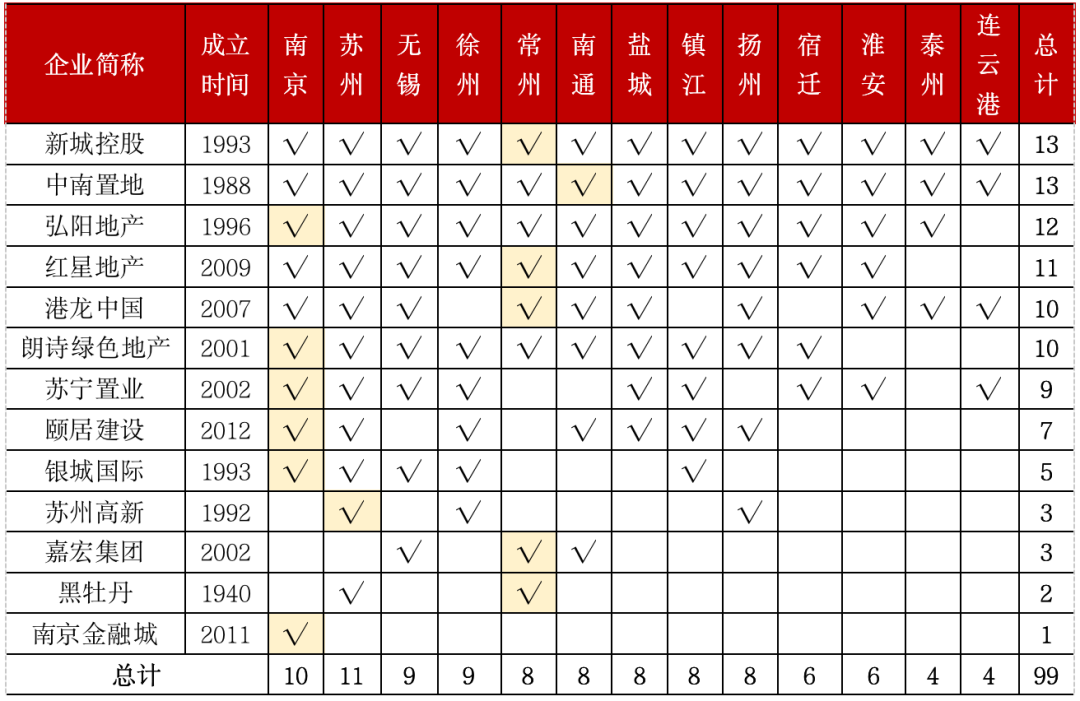

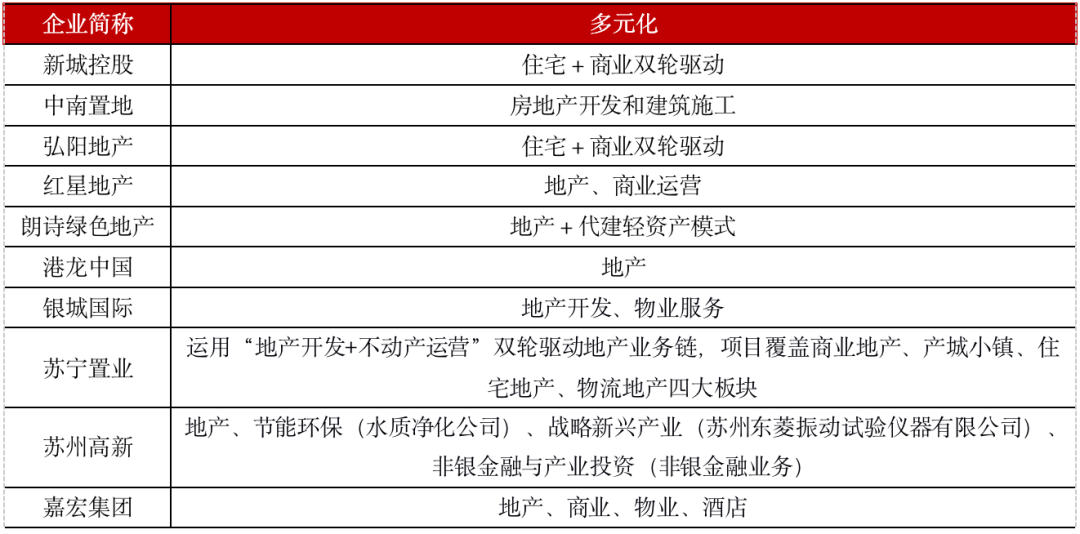

從房企排名來看,蘇系房企在百強房企中占據6席,其中新城中南兩大房企在2018年便實現了對江蘇13個地級市的全域布局,同屬全國規模TOP50的弘陽離“做透大江蘇”也只差連云港一座城。紅星地產、港龍、朗詩、蘇寧置業、頤居建設對省內城市的布局也較為完善,數量過半。蘇高新、嘉宏、黑牡丹則據守大本營,外拓城市僅為1-2個,但在起家城市的各個區基本都有項目分布。

表:截至2021年4月底品牌蘇系房企省內城市布局

備注:標黃為房企發家地

數據來源:企業官網、CRIC整理

表:截至2020年底部分蘇系房企在江蘇省內城市土儲建面分布情況

數據來源:企業年報、CRIC整理

從單個房企來看,紅星地產、新城控股、中南置地及朗詩地產的全國化布局水平較高,2020年江蘇省內銷售金額貢獻只占不到40%。其中頭部房企如新城控股和中南置地,較早走出江蘇省,開啟全國化布局。紅星地產則是憑借其家居集團紅星美凱龍早年的商業布局,在建立初始階段就開啟了全國化布局。朗詩地產則是在2007年走出江蘇省開啟全國化布局,其后甚至走出國門在美國布局多個項目,加上總部多遷至上海,省內頭部房企基本上已經擺脫了蘇系房企的標簽。但從長三角區域的銷售占比來看,除了紅星地產和朗詩地產,其他房企的長三角區域銷售占比都超過50%,可以看出蘇系房企整體側重布局長三角區域,對長三角的依賴度較高。

考慮到外拓省外市場的風險,尤其當前整個長三角市場熱度較高,我們判斷蘇系房企將持續深耕省內,擴大省內其他城市的土儲規模。

雙輪驅動拿地是蘇系房企特點

蘇系房企的投資展現出兩個特征,一是借助商業基因商住聯動拿地,雙輪驅動的新城,早年就以吾悅廣場為切入點,至今已開業百余座,成功在國內商業地產占據一席之地;弘陽2020年企業通過收并購和商住聯動拿地的建面占比也達到了35%,商住聯動拿地對企業的土地貢獻比率也很高;而蘇寧置業依托母公司電器銷售資源,紅星地產借助母公司家居資源,兩家公司有著濃厚的商業基因,在拿地過程中都起到了助推作用。

不僅僅是這些規模房企和擁有母公司強大商業資源的公司,江蘇的小型房企嘉宏集團也積極借助商住聯動拿地:2018年至2020年間,企業在常州市通過招拍掛以及收并購的方式成功斬獲了4幅商住土地,均用于打造企業的星光系列商住綜合體。

另一個特點是積極與規模房企合作,抱團聯合開發。由于外來房企的持續進駐,土地價格上漲,本土房企僅靠單打獨斗很難取得市場競爭優勢,合作拿地能有效降低拿地成本、擴大銷售規模、分散風險,也成為蘇系房企重要的拿地手段。

數據來源:CRIC整理

由于蘇系房企大本營多在人口和經濟條件皆比較好的蘇南區域,因此借由區域紅利,多數房企在創始初期深耕本省或長三角區域,之后以長三角為中心逐步向外擴張,并且早期外拓以市場容量更大,風險系數更小的高能級城市為主。

在“三道紅線”以及“集中供地”等嚴監管措施之下,企業想要實現規模突圍難度增加,行業競爭持續加劇,對房企的綜合能力也提出了更嚴格的考驗,因此我們建議蘇系房企從城市選擇、多元業務和投資方式等方面做好優化。

在城市選擇上,省內高能級城市以做規模為主,重點掘金低能級城市。在多元化業務上,充分發揮雙輪驅動優勢,異地復制成功案例。在投資方式上,積極合作以尋求業績增長,依托本土優勢擴大政府合作。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 深度研究丨蘇系房企競爭激烈,百強占據6席