小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

2020年10月,紫光集團放棄贖回永續債,市場對其財務狀況及償付能力的擔憂加劇,隨后“17紫光PPN005”違約爆發債務危機。

01

違約

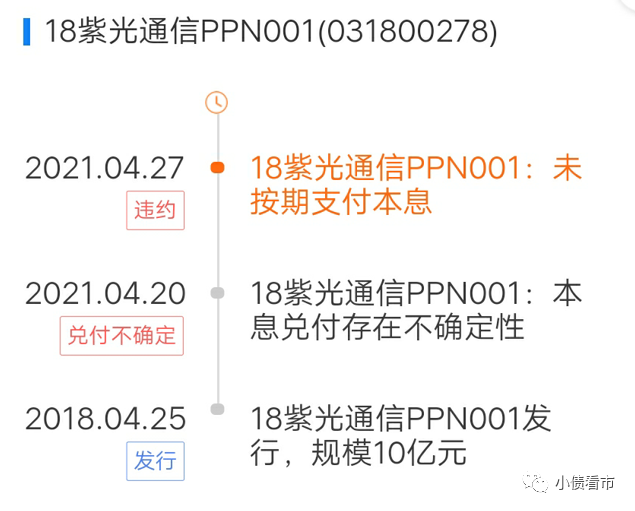

4月26日,北京紫光通信科技集團有限公司(以下簡稱“紫光通信”)旗下“18紫光通信PPN001”迎來兌付日,但其未按期支付本息,構成實質性違約。

“18紫光通信PPN001”違約進程

據公開資料,“18紫光通信PPN001”發行于2018年4月,發行規模10億元,票息6.27%,期限為3年期,應于今年4月26日到期。

值得注意的是,這是紫光通信首次發生債券違約,此前紫光通信發布“18紫光通信PPN001”兌付存在不確定性公告。

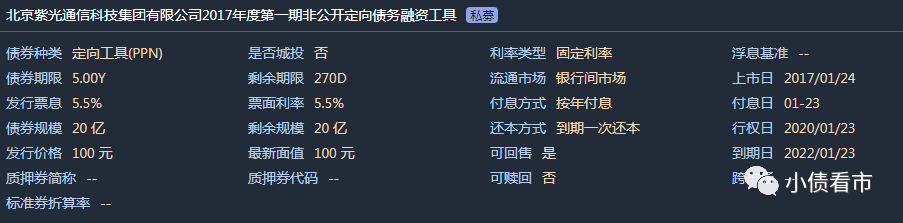

《小債看市》統計,目前紫光通信僅存續一只“17紫光通信PPN001”,當前余額20億元,將于2022年1月23日到期。

“17紫光通信PPN001”基本條款

據評級公告顯示,紫光通信主體和相關債項信用等級均為AA+,評級展望為“穩定”。

2020年10月,紫光集團放棄贖回永續債,市場對其財務狀況及償付能力的擔憂加劇,隨后旗下多只債券暴跌,被上交所多次臨停,甚至風險波及到母公司清華控股。

一個月后,紫光集團“17紫光PPN005”發生實質性違約,截至目前累計已有9只債券違約,違約規模高達68.84億元。

02

債務危機爆發

據公開資料,紫光集團是中國大型綜合性集成電路領軍企業、全球第三大手機芯片設計企業和領先的全產業鏈云網設備和服務企業。

紫光通信是一家專注于通信技術服務,專門提供通信網絡規劃設計與無線通信產品的高新技術企業,主要客戶為中國移動、中國聯通、中國電信等通信運營商及大型通信規劃設計研究院。

紫光集團官網

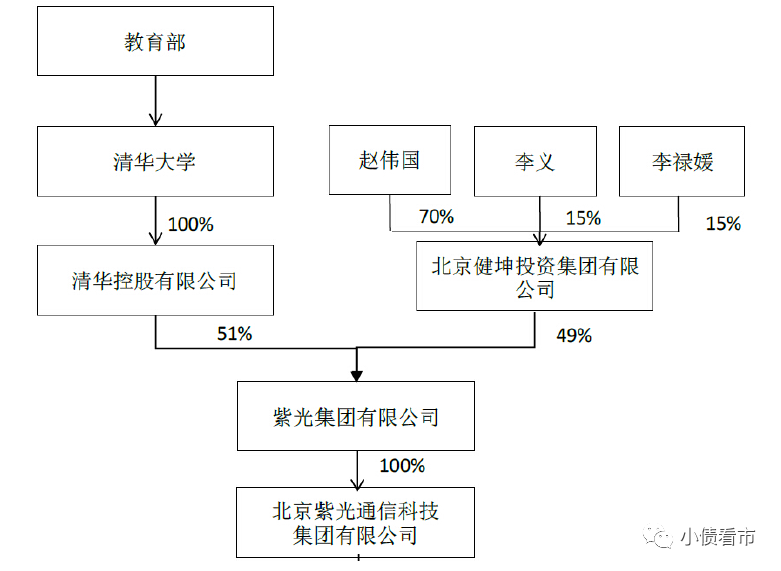

從股權結構看,紫光集團享有紫光通信100%股權,公司實際控制人為清華大學。

股權結構圖

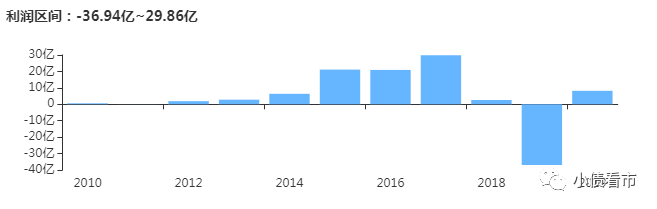

近年來,紫光集團業務規模持續擴張,利潤總額對公允價值變動收益、投資收益和各類補助的依賴程度較高,其經營業務利潤水平波動很大,盈利穩定性較弱。

2018年,由于資產減值損失、公允價值波動等因素影響,紫光集團虧損6.31億元;2020年前三季度其業績再次虧損43.81億元。

實現歸母凈利潤情況

截止2020年9月末,紫光總資產3007.53億元,總負債2106.86億元,凈資產900.66億元,資產負債率70.05%。

截至2017年末,紫光通信總資產為896.27億元,總負債606.9萬元,凈資產289.37億元,資產負債率67.71%。

《小債看市》分析債務結構發現,紫光集團主要以流動負債為主,占總負債的57%,債務結構待優化。

2019年以來,由于流動負債增長較快,紫光流動資產已無法覆蓋前者,流動比率小于1,短期償債能力指標呈現惡化趨勢。

截止2020年9月末,紫光流動負債有1208.16億元,主要為短期借款和一年內到期非流動負債,其短期負債合計746.81億元。

而相較于短債規模,紫光流動性明顯吃緊,其賬上貨幣資金有505.55億元,不足以覆蓋短期負債,現金短債比為0.68,短期償債風險較大。

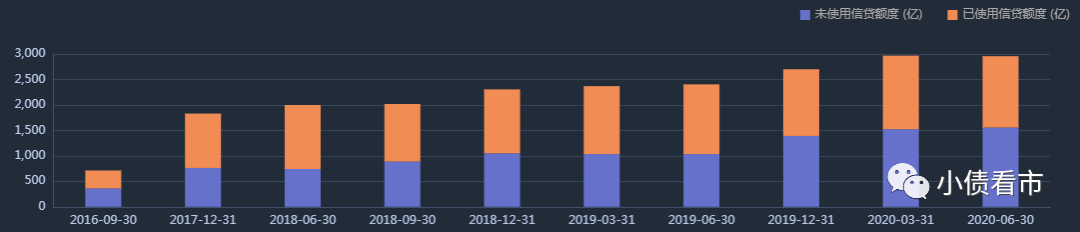

在備用資金方面,紫光財務彈性尚可。截至今年6月末其銀行授信總額為2957.58億元,未使用授信額度為1555.16億元。

銀行授信情況

除此之外,紫光集團還有近900億非流動負債,主要為長期借款,其長期有息負債合計756.55億元。

整體來看,紫光集團剛性負債在1500億以上,主要以短期有息負債為主,帶息負債比為73%。

2018年以來,由于長期債務迅速增加,紫光集團有息負債居高不下,2018和2019年該指標一直維持在1600億以上高位。

有息負債高企,致使紫光集團的財務費用也在不斷攀升。2019年其財務費用竟高達92.36億元,對利潤形成嚴重侵蝕。

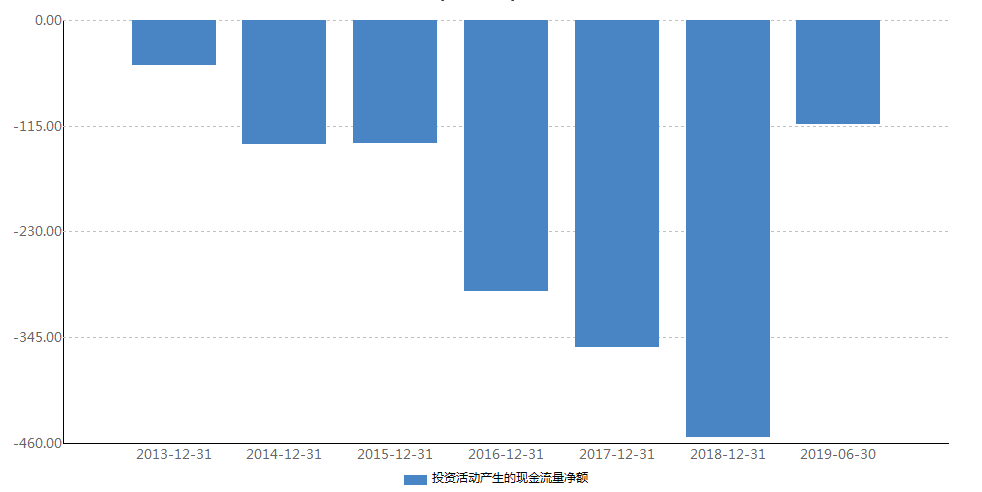

近年來,紫光集團進行大規模并購和國際存儲基地等項目投建,其投資性現金流大幅流出,尤其是2018年該指標凈流出額高達453.78億元。

投資性現金流

同時,頻繁并購產生大量商譽,截至2020年9月末紫光集團商譽已經高達520.99億元,占凈資產的58%,未來面臨一定商譽減值風險。

對外投資活躍、流動性緊張壓力下,經營獲現難以滿足紫光集團資金需求,其償債資金主要依賴于外部融資。

從融資渠道看,紫光集團渠道較為多元,除了發債和借款外,其還通過租賃融資,應收賬款融資,定向增發,股權質押以及信托融資等方式融資。

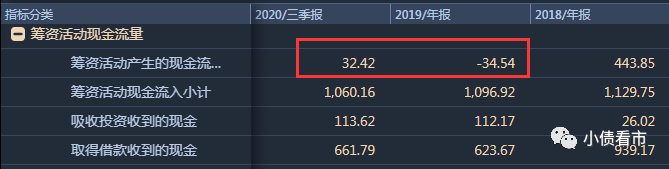

值得注意的是,2019年受融資環境收緊影響,紫光集團籌資活動現金由凈流入轉為凈流出狀態,籌資性現金流凈額為-34.54億元;2020年前三季度雖然該指標轉正,但凈流入額大為下降。

籌資性現金流情況

值得一提的是,2019年末紫光集團還大手筆拿到海淀區一稀缺辦公用地,但已逾期繳納土地開發建設補償費超過90日以上。

2019年12月,紫光集團與“紫光系”其他幾家公司組成聯合體,66億元競得北京海淀區一辦公地塊,擬建設紫光全球智能科創總部,僅支付投標保證金13.1億元。

近年來,隨著校企體制改革的推進,紫光集團開始重組。

2018年末,紫光集團控股股東清華控股就先后與蘇州高新、海南聯合、深投控等公司簽訂了股權轉讓和合作協議,但最終都因落地難度太大而不了了之。

另外,紫光集團也開始逐步出售子公司股權縮表,緩解流動性壓力。

2019年末,紫光集團相繼轉讓子公司紫光同創24%股權、華山智安21%股權,收到股權轉讓款合計39億元;后又欲出售子公司展訊投資20%股權,同時擬通過增資募集不超過50億人民幣,目前股權轉讓和增資項目已在北京產權交易所掛牌。

2020年4月,紫光集團計劃轉讓旗下紫光股份17%的股份,同時紫光股份籌劃定增120億元;5月紫光展銳以500億估值與22家投資者達成轉讓協議,紫光集團將轉讓紫光展銳13.39%股權,同時后者獲得幾家機構50億元的增資。

同時,紫光集團引入戰投工作,也進入初步合作意向階段。

2020年6月,清華控股和健坤投資,擬同意紫光集團增資擴股引入重慶兩江新區管委會指定的兩江產業集團或其關聯方,最終清華控股、健坤投資和兩江產業集團或其關聯方三方各持有紫光三分之一股權。

總得來看,紫光集團經營性業務盈利欠佳,利潤對非經營性損益依賴度高;同時其有息負債高企、流動性緊張、商譽規模較大;并且重組和引入戰略投資者等事項存在不確定性。

03

激進擴張

紫光集團前身是清華大學科技開發總公司,成立于1988年7月,1993年改組為清華紫光(集團)總公司。

1999年,紫光打包了名下掃描儀銷售、軟件、環境工程等等業務登陸資本市場,這就是紫光股份(000938.SZ)。

后來,清華大學校辦企業規模越來越大,2003年成立了清華控股,把清華大學所有企業都整合了進去。

從此,中國最大的校辦企業清華控股誕生了。(后臺回復“清華控股”查看)

目前,紫光集團旗下上市平臺有6家,包括4家A股和兩家港股上市公司,分別是紫光股份(000938.SZ)、文一科技(600520.SH)、紫光學大(000526.SZ)、紫光國微(002049.SZ)、中芯國際(00981.HK)以及芯成科技(00365.HK)。

2017年3月,國家開發銀行、華芯投資管理分別與紫光集團簽署了《“十三五”開發性金融合作協議》和《戰略合作協議》。

根據協議,紫光集團獲得總額高達1500億元的投融資支持,從此紫光進入并購爆發期。

2017年,紫光集團投資16起,包括威爾泰(002058.SZ)、西部證券(002673.SZ)、祥龍電業、英力特等;2018年繼續投資18起,包括中京電子、紫光展銳、中國動力等。

2019年,紫光集團投資腳步開始放緩,僅投資兩家公司,包括通過定增方式以28億元取得誠泰財險33%的股權,成為其第一大股東;以及22億歐元收購法國芯片組件商Linxens。

截至目前,紫光集團投資事件達到60起,其中定向增發就有35起,并且多數為上市公司,一系列大手筆的并購也為今天的債務問題埋下隱患。

2019年,方正集團和紫光集團境外債同時出現異常波動。后紫光集團緊急發布聲明稱,境內外無違約事件發生,公司境內外現金充足、資金流動性穩健。同時紫光集團校企身份不變,清華控股控股股東地位不變。

2019年末,方正集團出現債務違約,目前仍處在破產重整中;沒想到一年后紫光集團也爆發債務危機,并逐漸波及到控股股東清華控股和子公司。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!