地產大爆炸

地產大爆炸

更多干貨,請關注資產界研究中心

作者:炸天團

來源:地產大爆炸(ID:dichandabaozha)

2月底,自然資源部的一次工作視頻會議引發了房地產行業的地震。

會議的內容很簡單,包括北上廣深在內的22個重點城市的住宅用地出讓將遵循集中發布出讓公告,原則上全年不超過3次和集中組織出讓活動。

涉及的城市包括北京、上海、廣州、深圳、南京、蘇州、杭州、廈門、福州、重慶、成都、武漢、鄭州、青島、濟南、合肥、長沙、沈陽、寧波、長春、天津、無錫等。

官方出臺兩集中拍地的目的很明確,就是引導市場回歸理性。

那么政策出臺后的效果如何呢?

五一前后,長春、廣州、重慶、沈陽、無錫、杭州、北京,多城正式開啟了首次集中拍地的節奏!

意外、分化、火爆、冰火、瘋狂… …新的土地出讓規則下,市場的走向可能已經超出了政策制定者的初衷和預期。

01

國企央企成拿地主力

一年只拍三次地,更考驗房企的資金運作能力,從而給資金實力強的房企帶去更多機會,比如融資成本更低、資金實力更雄厚的國企、央企。

在此情況下,中鐵置地成為長春土拍的最大買家,斥資44.43億狂攬13宗地,占所供地塊數量的32.5%。

沈陽出讓22宗地塊,保利31.36億競得3宗;萬科34.09億元競得3宗;華潤41.29億元競得2宗;招商24.55億元競得2宗,再加上遠洋等,也是國企央企當道。

當我們將視線投向廣州,又會發現成交的38宗土地中,有21宗被國字頭及其聯合體拿下,已經過半。

并且敢與大型民企持續纏斗,敢高溢價拿地的也是國企央企。

比如廣州白云區金沙洲地塊,競拍113輪被華潤競得,溢價率45%,折合樓面價突破4萬,結合周邊項目來看,面粉價已然高于面包價。

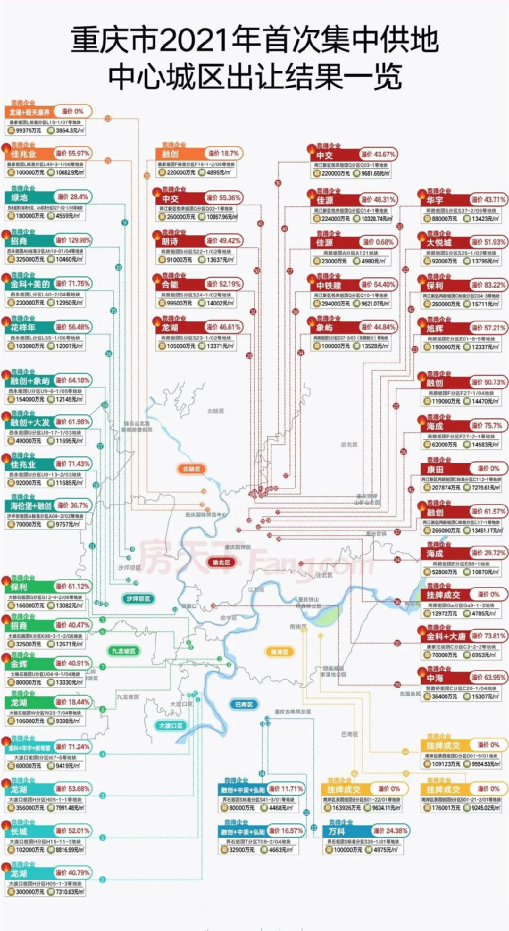

又比如重慶,沙坪壩那塊溢價率高達129.98%的地塊,就是被招商競得,兩江新區那塊溢價率達83.2%的地塊,則是被保利斬獲。

拿地,國企不帶怕的!

02

城市分化加劇

集中供地模式全網瘋傳時, 22個重點城市被列入名單內,然而經過幾場土拍,人們驚奇的發現:原來重點城市并不一定是熱點城市。

反應到土拍市場,就是熱的地方爆熱,冷的地方極冷。

熱的地方,比如重慶,合計出讓46宗地,引得各大品牌房企在此爭相布局,桑圖一眼看過去,什么感覺?

密密麻麻全是溢價率!其中環熱點板塊的重點地塊,溢價率高達129.98%,驚不驚喜?

杭州也是如此。

昨天,大家還震驚于建發以38%的自持比例競得祥符地塊,創下雙限時代下“自持比例最高”,并且減掉自持部分只剩下11.6%的可售住宅建筑面積時,今日上午,其風頭就被杭州本土房企地上集團蓋過。

因為經過39輪競價,地上以10.92億上限價競得城東濱湖新區單元G-R21-01地塊,自持比例刷新至40%。

此外,今日供應的25宗地,除 17宗觸及自持之外,不限購的臨安更是“殺”紅了眼,鄉鎮地塊都拍出來10%自持比例。

而冷的地方,比如長春,原計劃出讓的53宗地中有11宗終止掛牌出讓,剩余的42宗地又在競拍過程中被臨時調整為40宗,最終成交38 宗,流拍2 宗。

并且,成交的36宗地塊中有30塊只有一家房企報名!

長春土拍遇冷,在炸天團意料之中,因為長期供地過剩,其商品住宅去化周期已明顯超過18個月的警戒線,土地消化周期也逼近2年。

但重慶熱,卻有點出乎意料了!

重慶房價在全國范圍內都不算高,土拍市場突然變得如此熱背后,是開發商對這座城市發展的看好。

同樣被看好的還有杭州,“雙限”、競自持等都無法澆滅開發商的拿地熱情,7成以上地塊平均意向參拍房企數量均達到20家以上,首次集中供地便輕松攬金千億元。

03

房企格局可能因此生變

從目前多個城市公布的土地供應制度來看,因為供地時間大多集中,再加上競拍規則的變化,比較有助于土地市場回歸理性,但不排除從中生變。

比如長春,盡管整體低迷,但中鐵置業依舊在此拿了13塊地;同在東北的沈陽,保利、華潤、萬科等國企加起來在此拿了過半的地塊。

這一點,基本上符合炸天團的預期,土拍市場遇冷時,往往都是有國資背景的房企在托底。

不過,也因為國企、央企表現得太生猛,使得他們不僅是土拍市場的生力軍,還在無形中推高了地價。

從拿地情況來看,不排除一些原來低調的央企、國企會因為資金充裕,實現彎道超車。

不過,房住不炒不是說說而已,一些拿了高溢價地的房企,是福是禍,只能等項目面市再來定音。

04

城市不同地塊的分化加劇

不僅是城市與城市之間,同一個城市里,因為區域不同土地市場也在分化。

比如一線城市廣州,受追捧的地塊,大多位于黃埔、番禺、南沙三區。其中,黃埔3宗土地全部搖號,番禺1宗溢價39.53%、1宗競配建、1宗搖號,南沙4宗全部溢價出讓。

特別值得一提的是黃埔黃陂地塊,吸引32家房企競逐,報名企業超過了300組(含馬甲),可見熱門地塊對房企的吸引力。

而流拍的6宗土地,4宗位于增城,1宗位于從化,1宗位于白云區,均是過去兩年供過于求的區域。

又比如無錫。

在采用限價+競自持租賃面積出讓的14宗 地塊中,有4宗 地塊自持比例超過10%,其中經開區南外南地塊自持比例更是高達39%,而其他地塊則均在個位數或未進入競自持環節。

可見,土地新政正在加劇地塊的分化,有限的資金下,今后熱點區域、質量優良地塊的熱度只會有增不減。

05

非集中供地城市可能因此變熱

一邊,是22個重點城市中的熱點城市受房企追捧;另一邊,是那些沒有被納入“非集中”名單的城市在狂浪。

比如東莞,南通等等。

東莞,因為從深圳廣州外溢的人口一股腦涌入東莞,去年以來房價蹭蹭上漲,再加上土地供應少,土拍市場太火爆,地價摁不住,從而被約談。

又比如南通,作為環滬城市,南通房價從去年以來持續上漲,土拍市場屢創新高,前陣子也被住建部請喝茶!

列舉的只是其中兩個例子。

當集中供地的城市地塊太難搶時,出于對環一線的看好,房企會把視線投向一線周邊城市,這些城市可能因禍得福,從而被開發商炒作成樓市熱點城市。

06

中小房企更難了

兩集中政策對房企會帶來怎樣的影響呢,在官方此前的預測分析中:

對大型房企,短期內籌融資難度加大,不能同時參加多塊土地競爭,不能再利用資金和信息優勢“通吃”市場、壟斷資源。

對中小房企,能有更多選擇的余地,可以避開大房企直接競爭而獲得土地開發機會。

事實真如此嗎?

縱觀多場土拍,熱點城市的熱點地塊,都是國企和TOP級民營房企競得,中小房企全程圍觀下來,往往只能撿漏一些冷門地塊。

甚至,大多數中小房企是顆粒無收。

對于走全國化路線的中小房企來說,這無疑是一記重創。難以拿到地背后,沒有本地根基和城市深耕只是其一,更重要的是他們的資本成本壓根不能與大型房企比拼。

07

本土房企會迎來一波機會

與中小房企拿不到地相對的是,本土房企反倒迎來一波機會。

比如長春,除了中鐵置地、華潤、萬科外,其余成交地塊都是本土開發商取得。

重慶土拍如此火熱,本土房企海成、康田、華宇等也能從中分到一杯羹。

即便是廣州這樣的兵家必爭之地,一通廝殺下,大本營在廣州的越秀也能以168.98億總價斬獲7宗地塊,成為廣州首次集中土拍最大贏家。

杭州也是如此,5月8日杭州出讓的25宗地塊,有5宗是被本土房企宋都集團拿下,并且拿到地的不乏廣宇、西房、杭房這樣的本土房企。

土地集中出讓,各大城市供地規模增加,房企需提前對市場和多個地塊進行研判,集中搶地的熱情被分散后,區域深耕型房企反而得到了一些機會。

08

購房者看多或看空的情緒加劇

土拍,雖然與購房者無關,但地價傳導房價,不少購房者已經知道從土地成交價格去判斷接下來樓市的走向。

熱點城市的重點地塊遭瘋搶,傳導到購房者那里——開發商在瘋狂拍地!土地價格猛漲!房價還要漲!趕快上車!

土拍遇冷的城市或者區域:完了,還要跌!完了,漲不上去!算了,繼續持幣觀望吧,反正什么時候買都來得及。

購房者“買漲不買跌”的心理,也使樓市的冷熱分化加劇。

典型如重慶,首次土拍總體溢價率在50%左右,最高的溢價率則達到129.98%,不僅未能穩定預期,反倒是點燃了重慶人對樓市的熱情。

近段時間,重慶各大售樓處的沙盤前、休息區、樣板間都擠滿了人,并很快傳導至二手房市場,導致重慶二手房掛牌價格已經出現了普遍上漲。

09

地方政府左右為難

圍觀五一小長假前后的一場場土拍盛宴,無一都是溢價率,達到最高溢價,進入搖號環節,競自持,競公租房面積,競政府產權份額。

都以為政府是最大的贏家,其實不盡然。

眾所周知,地方發展大部分資金都來源于土地財政,且短時間內根本不可能改變,以前樓市遇冷,地方政府還會出面要求房企前去拿地。

但現在集中供地模式來了,一年只賣三次地,時間都差不多,算不過賬的房企都會去爭搶重點城市的好地。

熱的城市,比如北京,土拍現場硝煙彌漫,但總的來看,因為政府對競拍規則的設置,溢價率基本上維持在了一個較低的水平。

從這個角度,其實是政府在讓利,寧可少一些土地收入,也要讓地價保持在一個合理水平,從而起到了“穩地價”的作用。

當然,我們也看到一線城市廣州也有6宗地塊流拍,而上海設置了復雜的競拍規則,就是為了防止冷熱極端分化情況的出現,防止房企頭腦發熱盲目報價的出現。

而冷的城市更別提了,比如長春30宗地底價成交均是因為只有一家房企報名。

照此下去,如長春類城市將會出現大量土地流拍+大量底價成交,土地出讓金持續減少,繼續降低地方政府的賣地預期。

而熱點城市,聽說重慶因為賣地賣得太好,市場太熱也要被約談了,你細品!

10

房企或無利潤可言

在一場場土拍大戰中,房企恐慌是顯而易見的,熱點城市就那么多個,且一年只有三次機會,換做你,你會不會去搶?

所以,我們看到一窩蜂涌入熱點城市,在土拍市場相互踩踏,不惜通過高溢價、高自持比例拿地。

此時,盈利還有多少,已經顧不上了。

比如融信,前幾年拿了不少地王,結果這幾年都在含淚買單,氣都沒緩過來,前幾日又斥資142億豪賭杭州,拿下七宗地塊。

融信怎么想的炸天團不知道,但許多地產人員都曾在后臺表示過“為了KPI,硬著頭皮也要拿地”的心聲。

至于這些地塊入市了賺不賺錢?去看看那些2016年的地王,都入市了嗎?是否突破了限價?為了那點可憐的利潤開發商是如何絞盡腦汁做開發的?最后是不是都賺錢了?就知道有沒有風險了。

杭州超7成地塊競自持背后,市場上有人計算過,對比周邊項目,不少地已經毫無利潤可言。

屆時,為了盈利,開發商會不會再次壓縮成本、減配,以犧牲品質為代價?

結語:

集中供地究竟會帶來什么?暫時還沒有人能給出百分百答案。

因為結合當下的土拍情況,從不同的角度去看,真的會得到不同的答案。

比如集中出讓之后,就是集中建設,集中開盤,對開發商和房地產的上下游供應鏈都將是巨大的挑戰,會不會造成包括建安成本在內的成本大幅上漲?

另外,拿地都是要掏出真金白銀的,短時間內拿出那么多錢,會不會加劇地產金融化,使得房企越來越變成資本的奴隸?

不過,政策是一點點完善的。一個新的東西出來,往往都是創新和問題同在,相信首批集中供地完成以后,相關部門會站出來給這個新政打上補丁。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產大爆炸”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 來自土拍現場的10個重要信號