丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞物管

來源:丁祖昱評樓市(ID:dzypls)

近年來,物業服務行業異軍突起,從三五年前的“陌生”到今天成為新賽道的絕對主角。在過去的2020年,共有18家物業服務企業登陸資本市場,超過過往任何一年,新年伊始,又有多家企業成功上市,截止目前上市企業總量達到45家,截至2月底,45支物業股總市值8049億人民幣,較2020年同期增長178%。

45家企業中,有34家擁有在A股或H股上市的地產公司背景。與地產股市值整體下滑不同,物業股市值正呈現快速上漲的趨勢,未來不排除會有部分物業股將接近或反超地產股。

物業板塊市值總值突破八千億人民幣

繼碧桂園服務收購收購藍光嘉寶服務后不久,物業管理行業再度迎來重磅收購案,3月4日,龍湖物業以12.73億元收購億達服務,對應PE14.24倍,

盡管龍湖智慧服務暫時沒上市,但是并不代表著不上市,大手筆收購有可能意味著公司物業的上市之門正在計劃開啟。

目前市場上仍未登陸資本市場的行業巨頭僅剩萬科旗下的萬物云和龍湖智慧服務。截至2月底,已有45家物業服務企業進入資本市場,總市值8049億人民幣,較2020年同期增長178%。物業板塊市值均值178.9億人民幣,均值門檻較2020年同期增長48%。

在這45家物業服務上市企業中,有34家擁有在A股或H股上市的地產公司背景。

截止至2021年2月,這34家物企中,金科服務及雅生活服務市值已反超其關聯地產公司;碧桂園服務、綠城服務、建業新生活等已接近其關聯地產公司。

表:地產股和物業股的目前總體市值情況對比

注:市值為2021/2/26收盤數據,以當天匯率換算人民幣

數據來源:CPIC,克而瑞物管分析

與地產股市值整體下滑不同,物業股市值正呈現快速上漲的趨勢。一方面,與新入場企業快速增加有關。在資本助力下,物企上市熱潮不減,2020年已有18家企業新進入資本市場,創歷史新高。另一方面,雖然2020年下半年物業板塊股價出現短暫波動,但從整體來看2020年全年仍取得了16.33%的漲幅,同期恒生指數跌幅僅為3.52%。物業股入場企業的增多及股價的相對穩定,使得整體市值迅速提升。

圖:2014-2021年2月物業服務企業上市數量分布

數據來源:CPIC,克而瑞物管分析

據克而瑞物管統計,目前已遞交招股書的物企有10家,均具備地產背景。

表:截至2021年2月末已遞表物企

數據來源:CPIC,克而瑞物管整理

規模及服務創新是物業股市值主要支撐

從目前市場來看,相較于地產股的失意,部分物業股市值已然接近甚至超過關聯地產公司,物業股市值的反超,主要有兩方面的原因構成:

一方面是由于地產股的想象空間開始受到壓縮。近年來,房地產開發紅利逐漸褪色,整體開發增速放緩,針對房價和土地市場的調控不斷壓縮房企利潤空間。2020年“三條紅線”的出臺更加劇了房企在資金獲取方面的難度,約束房企的拓張速度。

另一方面,物企持續的規模化擴張能力及跨業態多元服務的創新能力,使得物業股極具想象空間,在企業經營層面成為推高市值的主要因素。

1、持續的規模化擴張能力

規模是物業企業發展的基礎,也是衡量企業潛力的重要指標之一,規模擴張也依然是當下物業企業發展的核心。縱觀45支上市物業股,管理規模大的企業市場表現顯著優于小體量企業。以碧桂園服務為例,截至2020年年中,碧桂園服務收入62.7億元,同比增長78.4%;總合約面積7.46億平方米,在管面積3.2億平方米,在管面積同比增速達47.4%。高基數下仍能實現近5成的增速,發展較快。

上市物企的服務項目大多來源于母公司及關聯公司,而對母公司的依賴過高則會對未來經營帶來風險并導致在資本市場的競爭中處于劣勢。因此,物企紛紛著力第三方項目拓展。雅生活服務與金科服務作為目前唯二市值反超地產公司的物企,其在外拓能力上有著顯著的優勢:截至2020年年中,金科服務來自第三方的管理面積約6300萬平方米,占總在管面積的48.5%;雅生活服務來自第三方的管理面積約2.86億平方米,占總在管面積的81.1%,半年增長率超150%。

2、跨業態多元服務的創新能力

一方面,物業服務的業態逐漸豐富。物企也逐漸從住宅社區服務走向更廣闊的空間,商業物業、寫字樓物業、場館物業等非住項目成為物企關注的焦點,龍頭物企更是積極布局城市“大物業”服務。碧桂園服務推出“城市共生計劃”,協同解決城市碎片化治理的難題;金科服務將智慧科技服務引入城市服務領域,為不同業態提供定制化的智慧服務解決方案;雅生活也通過并購進入公建類物業服務市場。

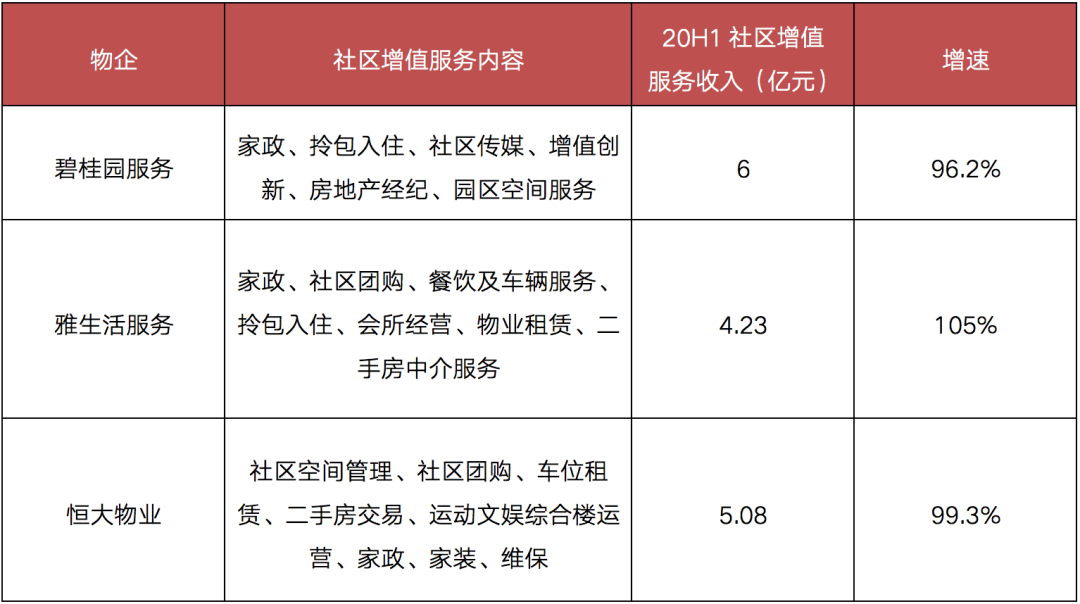

另一方面,物企的服務內容也在向生活服務延展。物業管理服務的利潤率相對穩定,社區增值服務一方面貼合業主的日常生活,具備較高的黏性,另一方面也具備相對更高的利潤率,因而成為物企的新增長點。

表:20H1部分龍頭物企社區增值服務內容及收入情況

數據來源:企業年報,克而瑞物管整理

更多物業股市值將接近或反超地產股

隨著房地產逐步進入“無增長”時代,物業管理行業仍保持快速發展。根據克而瑞物管研究,國內物業管理行業管理面積持續走高,2020年行業管理規模超過300億平方米,近5年復合增長率超11%。綜合考慮考慮現有存量物業覆蓋率提升、房地產開發增量、非房地產開發物業增量以及城市服務、鄉鎮治理等領域的發展,預計2030年我國物業管理行業管理規模或接近500億平方米。按照500強物業服務企業平均物業費3.09元/平米·月,并考慮一定的物業費價格增長,預計2030年基礎物業服務市場規模將超過2萬億。

圖:2019-2030年基礎物業服務市場規模預測(億㎡)

數據來源:CPIC,克而瑞物管綜合分析

2020年年底及2021年年初,住建部聯合多部門聯合印發《關于推動物業服務企業加快發展線上線下生活服務的意見》《關于加強和改進住宅物業管理工作的通知》,鼓勵有條件的物業服務企業向養老、托幼、家政、文化、健康、房屋經紀、快遞收發等領域延伸,探索“物業服務+生活服務”模式。政策利好之下,社區增值服務的想象空間被進一步打開。

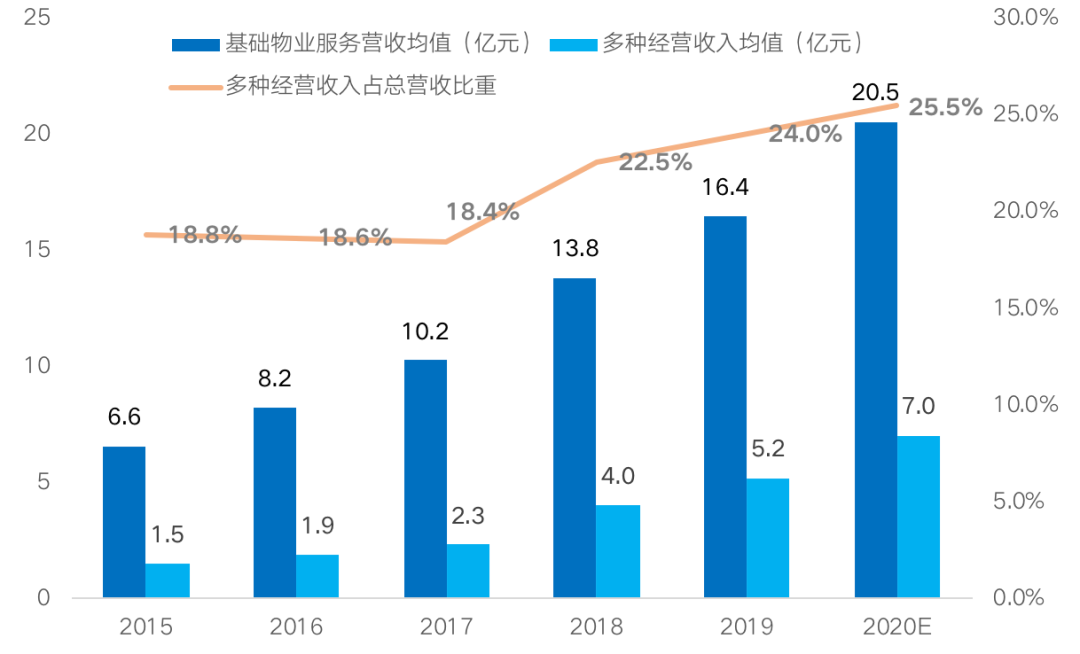

根據克而瑞物管研究,以百強物業服務企業為代表的物企正在加速進入生活服務領域。百強物業服務企業的社區增值服務營收均值從2015年的1.5億元增長至2019年的5.2億元,年復合增長率36.0%,預計2020年將突破20億元,來自社區增值服務營收的占比也將達到25.5%,較2015年提高6.7個百分點。根據國家統計局數據,2020年全國居民社會消費品零售總額達39萬億,若由物業服務企業提供的生活服務能夠達到5%,該市場容量將高達1.95萬億。

圖:2015-2020年(預估)百強物業服務企業營收結構及占比

數據來源:CPIC,克而瑞物管綜合分析

我們認為,隨著整個物業管理市場的不斷發展和提升、各大物業企業的不斷壯大和完善,未來或將有更多物業股市值將接近或反超地產股。

2020年,物業股股價從開年時期的一路上揚,到下半年的震蕩擾動,全年上市物企的平均PE達到36.26倍,遠超地產板塊表現。2021年開年,物業領域就已出現多筆收并購公告,積極上市的物業企業也在不斷增加。

相比房企每年必須通過銷售來產生新的收入而言,物業服務企業只要做好服務,每年收入基本可以確定。物業費的預收模式也保障了物企的現金流。收入的確定性、現金流的穩定性、服務的連續性以及輕資產等特性,成為物業管理行業抵御風險的重要“護城河”。

2020年物業服務企業在行業內留下了一抹非常濃重的亮色。2021年,物業行業的定義將越來越模糊,隨著物業服務企業日益“出圈”,縱向服務挖潛將成為行業藍海。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!