零壹財經

零壹財經

更多干貨,請關注資產界研究中心

作者:姚麗

來源:零壹財經(ID:Finance_01)

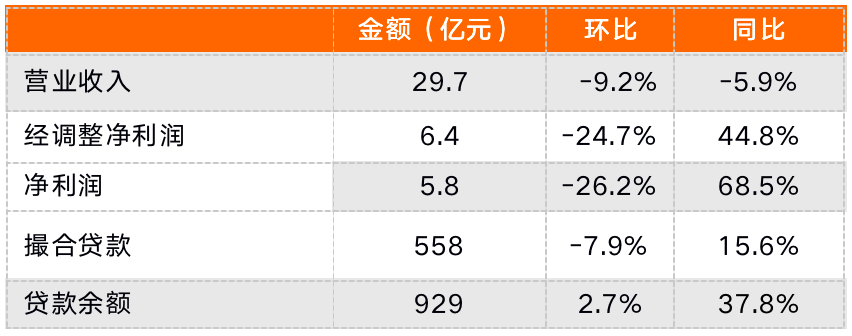

財報顯示,業務結構調整及“降速保質”策略下,樂信三季度業績有所下滑,三季度實現營業收入29.7億元,同比減少5.9%,環比減少9.2%;實現凈利潤5.8億元,由于低基數同比增長68.5%,但環比減少26.2%;樂信的輕資本模式轉型在繼續,不承擔信用風險的平臺業務實現收入7.8億元,占營收的比重環比增加7.2個百分點至26.1%;此外,三季度末的90天+逾期率1.85%,環比持平,三季度繼續發力小微貸,促成貸款52億元,占季度新增貸款的比重增至9.3%。

樂信CEO肖文杰曾在二季報中表示:“我們將降低我們的速度,并更專注于資產質量及業務模式的盈利能力。”三季度從業務規模上看,樂信確實在增速上保持“克制”的態度。根據財報,三季度樂信撮合貸款規模同比繼續增長,但環比有所減少。三季度撮合貸款558億元,同比增長15.6%,環比減少7.9%;貸款余額同比及環比繼續增長,但環比增速較低,截至9月底,貸款余額929億元,同比增長37.8%,環比增長2.7%。

同時,隨著業務的轉型,收入規模出現回落,凈利潤環比下滑。三季度實現營業收入29.7億元,同比減少5.9%,環比減少9.2%;經調整凈利潤6.4億元,同比增長44.8%,環比減少24.7%;凈利潤5.8億元,同比增長68.5%,環比減少26.2%。

需要說明的是,2020年三季度樂信大幅計提準備金,導致當期利潤大幅下降,因而基數較低,所以2021年三季度的凈利潤同比增幅較高。

隨著業務向不承擔信用風險的輕資本模式轉型,從2020年二季度開始,樂信將輕資本業務獨立披露,將收入分為三個部分:線上直接銷售與服務(包括線上直接銷售、會員服務及其他)、信用服務(credit-oriented services)以及平臺服務(platform-based services)。從三季報披露的細分收入變化可以看出樂信的業務向輕資本轉型的變化趨勢:電商業務及信用服務收入規模在下降,而平臺收入規模在上升。

根據財報,三季度樂信的電商業務GMV為12.8億元,同比下降3.3%,而二季度的GMV為15億元,所以三季度環比下降了14.7%;線上直接銷售與服務收入17.7億元,同比減少17%,環比減少2.9%。

貸款相關收入中,信用服務收入4.3億元,同比減少12.8%,環比減少20.1%;而平臺收入為7.8億元,同比增加26.3%,環比增加25.1%。

從收入占比上看,三季度的平臺收入占營收比重為26.1%,而二季度為19%,環比增加7.2個百分點。另外,樂信表示,三季度新增交易額中,無風險、純科技服務模式部分占比超過40%。

根據財報,截至9月30日,樂信的90天+逾期率為1.85%,環比持平;最近12個月促成的貸款核銷率預計在3.5%至4%之間;三季度促成的貸款名義APR為14%。樂信表示,9月促成的借款中,年化利率低于24%的部分占比近50%。

互聯網助貸平臺向小微企業傾斜成為近期的行業趨勢。三季度,樂信促成小微企業貸款52億元,較二季度的40億元增加30%,占比也由二季度的6.6%增加至9.3%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!