小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

已經展期一年半的美元債,鵬博士希望再延長一年,一再展期或與其終止資產轉讓有關。

01

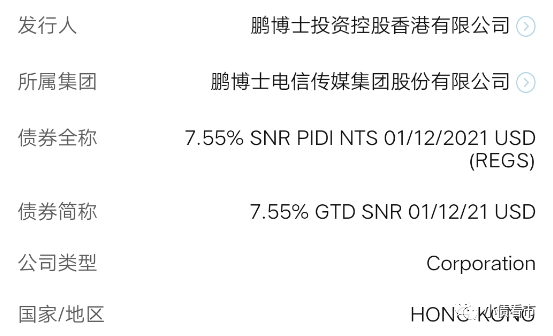

2月5日,鵬博士香港公告稱,旨在2021年3月1日召開票據持有人會議,請求票據持有人在會議上審議和批準擬議特別決議,為修改票據的若干條款和條件,其中包括延長票據到期日并提供票據項下的額外抵押品。

據公開資料,上述票據發行規模5億美元,息票7.55%,資金用途為支撐太平洋海底光纜項目的運營,原應于2020年1月6日到期,后延長至2021年12月1日。

基本條款

自今年1月以來,鵬博士(600804.SH)的財務顧問一直在與大股東談判,希望將最終該票據期限再延長一年,除此之外其還打算延期償還3月1日的分期付款。

債券期限一再展期,或與鵬博士終止資產轉讓有關。

2020年4月,鵬博士與平盛國際、錦泉投資簽訂《資產轉讓協議書》,23億元受讓數據中心相關資產;后由于錦泉投資股權被凍結,經營狀況發生重大變化,2020年12月該資產轉讓及委托運營事項被終止。

值得注意的是,由于數據中心資產轉讓事項終止,2020年鵬博士預計減少資產處置收益11.32億元。

今年1月,又傳出寶能地產收購鵬博士13個數據中心資產、業務及債務的消息,但目前上述交易處于初步籌劃階段,存在未能通過決策、審批程序的風險。

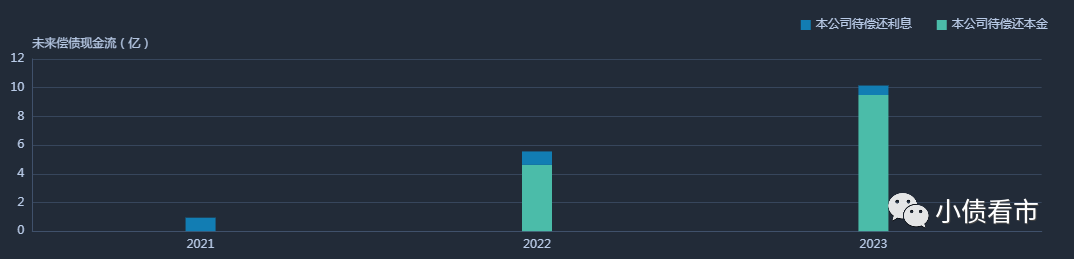

《小債看市》統計,除了美元債,目前鵬博士還存續兩只境內債,總余額為14億元,分別將于2022和2023年到期,其2021和2022年面臨較大集中兌付壓力。

境內存續債券情況

在信用評級方面,目前鵬博士主體和相關債項信用等級均為AA,評級展望為“列入可能下調信用等級的評級觀察名單”。

02

流動性危機

據官網介紹,鵬博士成立于1985年,1994年在上交所上市,主營業務包括數據中心及云計算、通信及互聯網服務及其他互聯網增值業務等。

據悉,鵬博士是國內規模較大的民營電信增值服務上市公司,連續五年蟬聯“互聯網百強企業”榜單,擁有全國范圍牌照的全業務運營商。

鵬博士官網

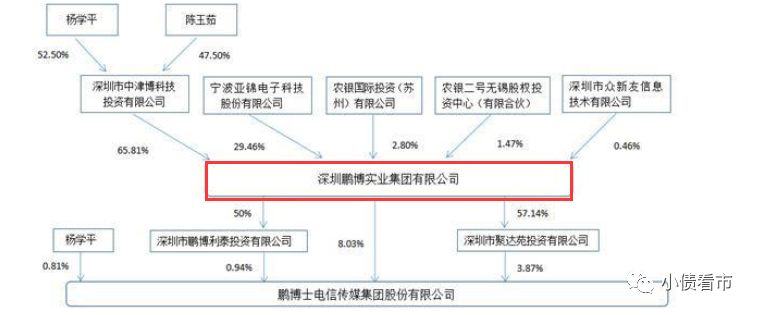

從股權結構上來看,鵬博士的控股股東是鵬博實業,直接持股8.03%,穿透后公司實控人為楊學平,楊學平與陳玉茹為夫妻關系。

股權穿透圖

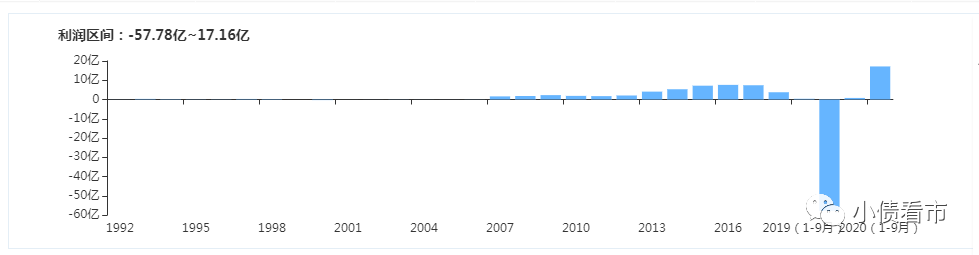

2017年以來,由于寬帶業務收入下降,鵬博士盈利能力表現欠佳,營業收入和凈利潤雙雙下滑,甚至在2019年出現巨虧。

2019年,計提大額資產減值后,鵬博士巨虧57.51億元,整體盈利能力隨之大幅下降。

2020年前三季度,鵬博士實現營收41.42億元,同比下滑9.34%,實現凈利潤17.14億元,扣非凈利潤4175.42萬元,業績扭虧為盈主要由于非經常性損益事項所致。

盈利能力

值得注意的是,在業績下滑的同時,鵬博士的經營獲現能力也在不斷惡化。其經營性現金流凈額從2015年的46.58億一直下滑至2019年的10.49億元,2020年前三季度僅錄得2.51億元。

經營性現金流情況

截至2020年三季末,鵬博士總資產為131.18億元,總負債105.57億元,凈資產25.61億元,資產負債率80.48%。

近年來,鵬博士財務杠桿水平不斷攀升,后一直維持在70%左右高位,2019年大額資產減值后猛增至94.84%,后雖然有所下降但仍高于行業平均化水平。

財務杠桿水平

《小債看市》分析債券結構發現,鵬博士主要以流動負債為主,占總債務比為69%,債務結構待優化。

截至2020年三季末,鵬博士流動負債有73.01億元,主要為短期借款,其一年內到期的短期債務有20.61億元。

相較于短債壓力,鵬博士的流動性明顯不足,其賬上貨幣資金有18.08億元,不足以覆蓋短債,現金短債比為0.88,存在較大短期償債風險。

值得注意的是,一直以來鵬博士的流動資產均無法覆蓋流動負債,其短期償債能力指標持續惡化。

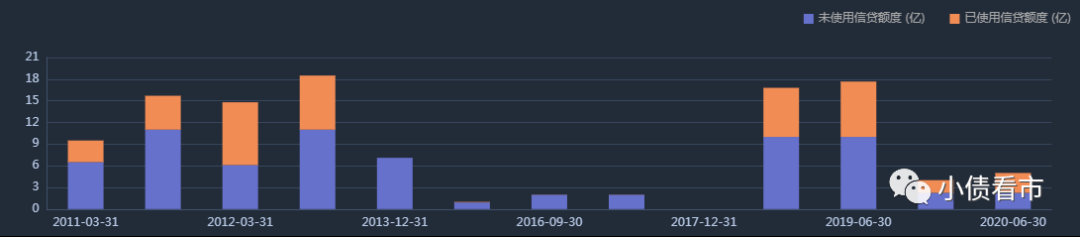

在備用資金方面,截至2020年6月末鵬博士銀行授信總額為5億元,未使用授信額度為2.25億元,可見其財務彈性欠佳。

銀行授信情況

除此之外,鵬博士還有32.56億非流動負債,主要為應付債券,其長期有息負債合計22.74億元。

整體來看,鵬博士剛性債務規模有46.62億元,主要為短期有息負債,帶息債務比為44%。

隨著有息負債的攀升,鵬博士的財務費用支出也連年增長。

2019和2020年前三季度,鵬博士的財務費用分別為2.78億和2.2億,對公司利潤形成較大侵蝕;另外其銷售費用和管理費用更是驚人,期間費用把控能力待提高。

在償債資金方面,鵬博士主要依賴于外部融資,作為上市公司其融資渠道較為多元,除了發債和借款,還通過租賃、應收賬款、定增以及股權質押等方式融資。

截至2020年7月,鵬博士的實控人楊學平所持公司股權的質押率為99.46%;控股股東鵬博實業質押率為100%,可以看出股票質押率非常高,不僅存在爆倉風險,還存在實控人變更風險。

股權質押情況

為了緩解債務壓力,2020年鵬博士拋出定增計劃,年末終于得到證監會受理。

2020年12月15日,鵬博士收到《中國證監會行政許可申請受理單》,其非公開發行股票事項尚需獲得證監會核準。其本次擬非公開發行3.44億股募集22.07億元,用于償還有息債務。

總的來看,受寬帶業務影響,鵬博士盈利和經營獲現能力大幅下滑;債務負擔沉重,財務杠桿高企,資金鏈緊繃;出售數據中心資產具有不確定性。

03

多元化外延式擴張

鵬博士原名成都工益冶金股份有限公司,原主營業務為特鋼冶煉,直到2007年才進入互聯網增值服務領域。

2009年,鵬博士剝離特鋼冶煉等傳統業務后,觸角逐漸滲透到互聯網接入、數據中心業務及相關的互聯網增值服務業務,在業內曾有“第四大電信運營商”之稱。

隨著業務的不斷擴張,鵬博士開啟了大規模外延式并購之路。

《小債看市》統計,2011年以來鵬博士并購項目10余起,投資性現金流凈流出超250億元,最高形成商譽20億。

歷年來并購情況

在鵬博士一系列大手筆的并購中,最著名的莫過于收購長城寬帶了。2011和2012年其分兩次共耗費18億元收購長城寬帶100%股權。

在收購完成后的幾年里,長城寬帶確實讓鵬博士的財報大放異彩。

但是,2017年以來受“提速降費”政策的影響,長城寬帶的市場份額下降、新增用戶數減緩、老用戶流失,創收能力急速下降,最終成了鵬博士的一塊雞肋。

終于,2020年長城寬帶被拋棄,以100萬元的超低價“賤賣”。

長城寬帶被剝離后,鵬博士將業務重心放到了IDC數據中心和海底光纜項目業務上,轉型為云網服務商。2020年9月其與阿里云達成合作,重點布局云網業務。

另一方面,鵬博士耗巨資修建的海底光纜項目進展也不順利。

公開資料顯示,太平洋光纜是第一條直接連接中國香港和美國洛杉磯的海底光纜。該項目由鵬博士與Google、Facebook聯合建設,建成后的海纜項目共有6芯,其中鵬博士擁有4芯,Google、Facebook各有1芯。

目前,PLCN海纜項目已于2020年3月完成全部海上施工,但由于新冠肺炎疫情影響,工程師難以在香港等地出差,目前工程驗收及測試工作尚未完成。

據統計,海纜項目預計總投資30.96億元,截至2020年3月底已完成投資26.35億元,尚需投資4.61億元。

鵬博士海底光纜業務資金投入大,投建周期長,項目尚未完工,投資回報存在一定不確定性;另外其數據中心資產轉讓后,公司盈利水平可能進一步下降。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!