債市投研筆記

債市投研筆記

更多干貨,請關注資產界研究中心

作者:債市小白菜

來源:債市投研筆記(ID:ZhaiShiTouYanBiJi)

碎碎念:今天地產可算是“揚眉吐氣”了回,連華夏幸福都硬了,榮登漲幅榜首(其債券全價20塊左右成交,可真戲謔),是因為昨晚的政策獲得資本市場的贊成票?資金輪動防守?亦或某大佬的喊話?小白菜不得而知,只希望能持久點吧……

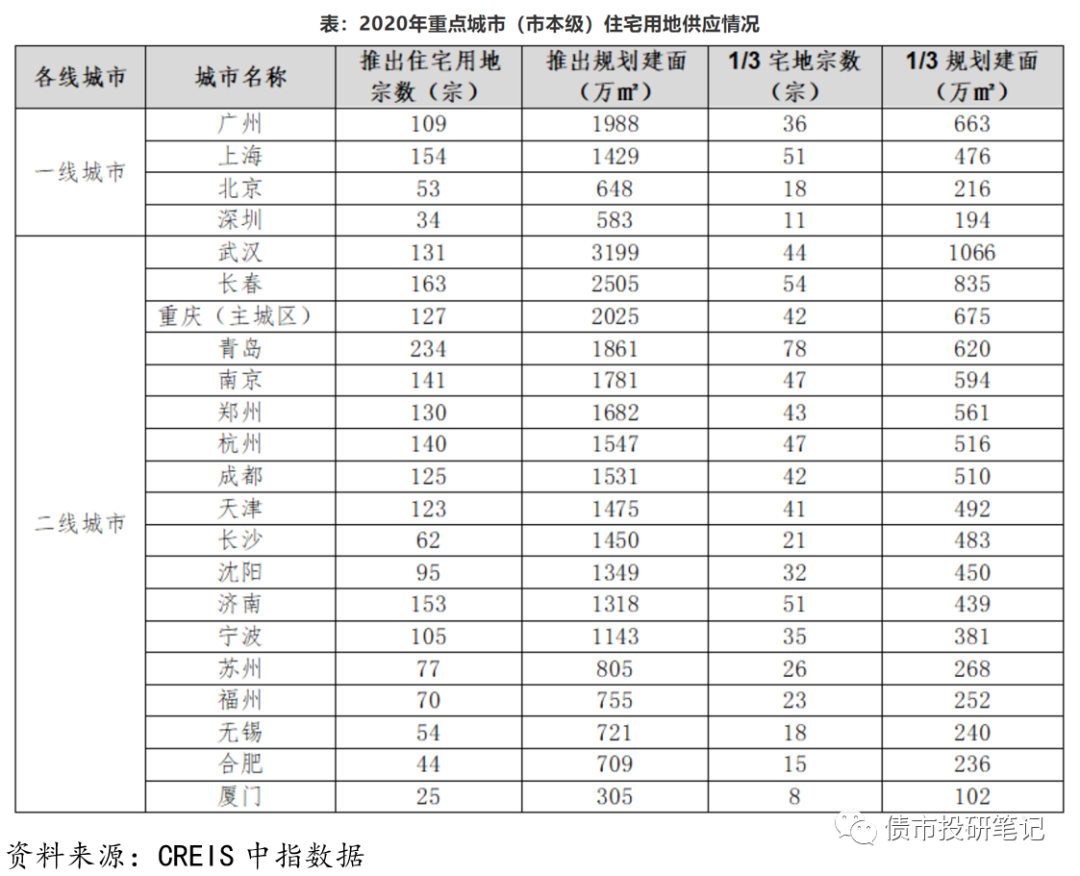

不知道哪里來的野消息(網傳)顯示:2月18日住建部發文直接監控22個熱點城市,具體名單未公布(網傳版為包括北上廣深4個一線城市,南京、蘇州、杭州、廈門、福州、重慶、成都、武漢、鄭州、青島、濟南、合肥、長沙、沈陽、寧波、長春、天津、無錫18個二線城市)。對22個重點城市實施兩集中(集中發布出讓公告,集中組織出讓活動),2021年發布住宅用地公告不能超過3次。

本來這種消息瞥一眼就好,但是鄭州、天津、青島的相關消息對此進一步印證……

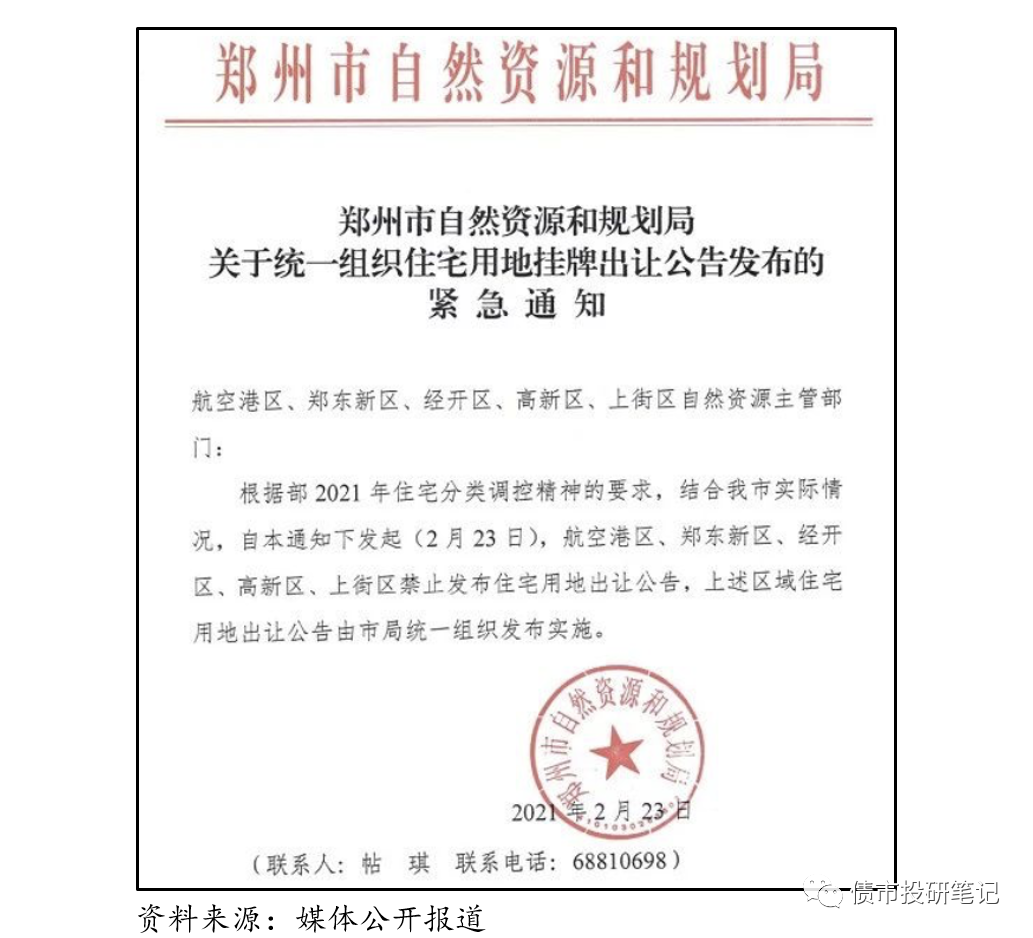

1、鄭州

鄭州通知稱,根據部2021年住宅分類調控精神的要求,結合鄭州市實際情況,自本通知下發起(2月23日),航空港區、鄭東新區、經開區、高新區、上街區禁止發布住宅用地出讓公告,上述區域住宅用地出讓公告由市局統一組織發布實施。(網傳文件截圖,截止目前并未正式公布)

不過今天鄭州航空港區發布了29宗地終止掛牌交易的公告。(應該是可以確定了)

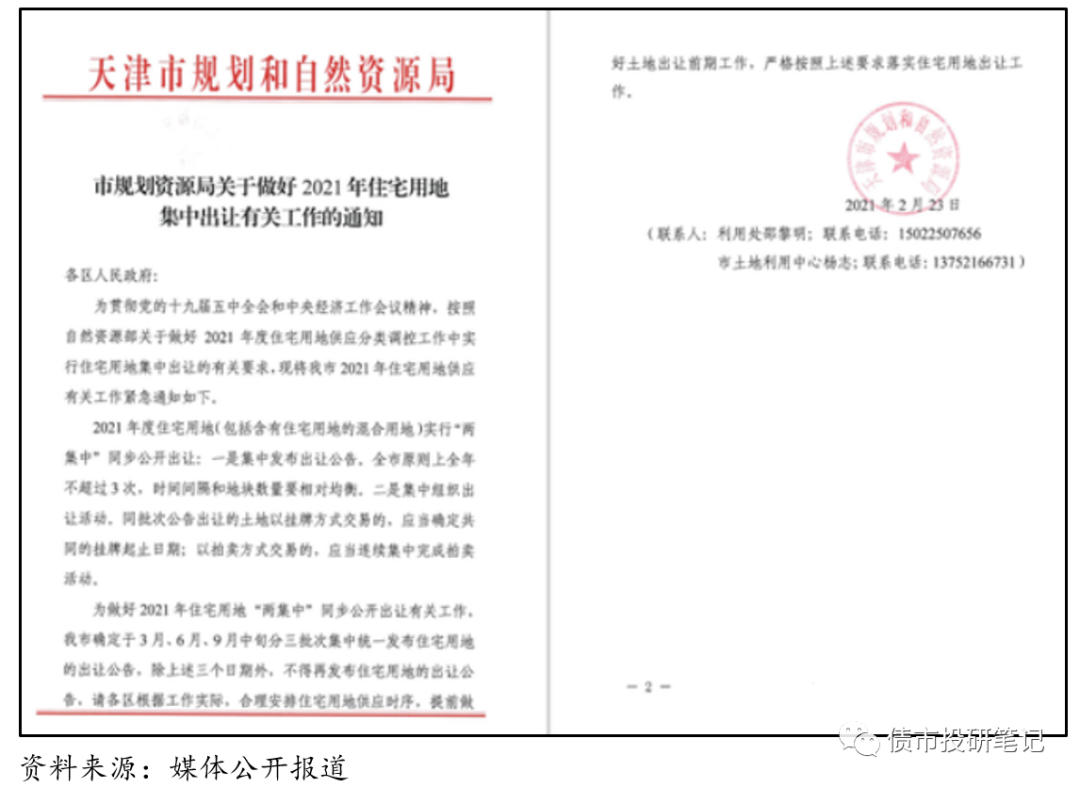

2、天津

天津市自然資源和規劃局發布《關于做好2021年住宅用地集中出讓有關工作的通知》指出:為做好2021年住宅用地“兩集中”同步公開出讓有關工作,我市確定于3月、6月、9月中旬分三批次統一發布住宅用地出讓公告,除上述三個日期外,不得再發布住宅用地出讓公告。(落款時間顯示為2021年2月23日,截至目前天津市規劃和自然資源局官方網站上未能搜索到該文件)

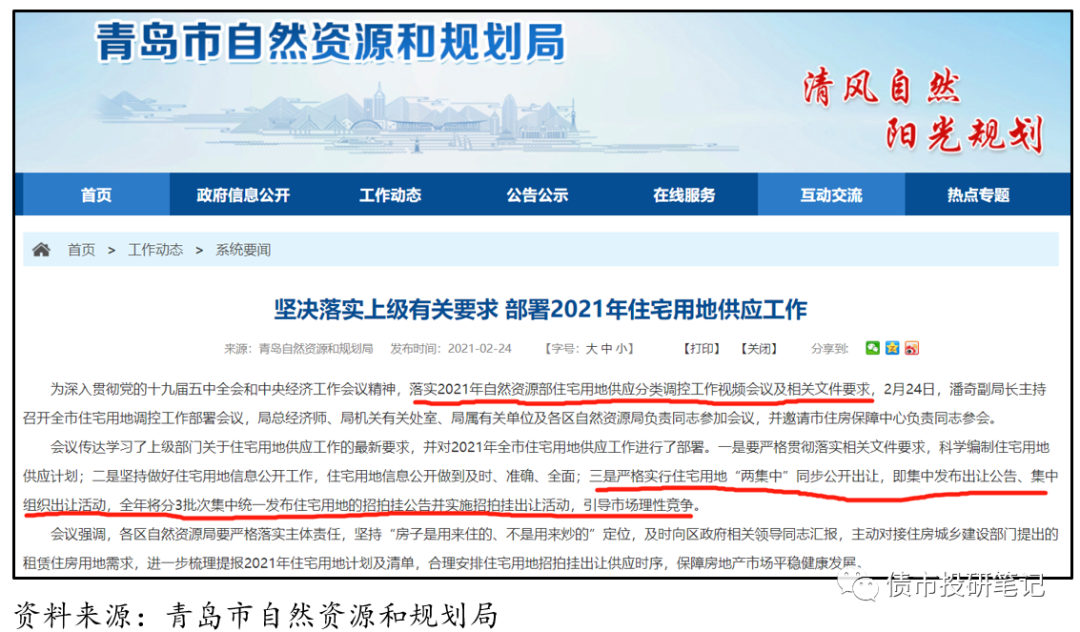

3、青島

2月24日,青島市自然資源和規劃局發布《堅決落實上級有關要求 部署2021年住宅用地供應工作》的通知,指出:嚴格實行住宅用地“兩集中”同步公開出讓,即集中發布出讓公告、集中組織出讓活動,全年將分3批次集中統一發布住宅用地的招拍掛公告并實施招拍掛出讓活動,引導市場理性競爭。

目前,主要這三城算是比較確定的,其他后續是否跟進還有待觀察……

扯幾句有的沒的

本次土地新政是過去幾年房地產調控又一延續,應該也是基于20年這些重點城市土拍市場較熱,房價高位且仍有上行動能,需要降降溫來考慮的。

從“三條紅線”控制房開杠桿、買房控資格、貸款集中度管理控房貸規模再到現在的地方供地“兩集中”控賣地,可以說已經形成了一套相對比較完善的“長效管理機制”,離三穩的目標也越來越近(我猜的)……

不過小白菜比較擔心的一點是:去年“三道紅線”試點,使得行業進入降負債、降杠桿階段,房企開始抓回款來回血,這下子集中供地,公司銷售節奏的鋪排面臨沖擊,若不能平穩過渡,可能一不小心……

影響幾何?

昨晚到落稿前,小白菜也跟一些胖友交流,參加了幾個房企線上調研,簡單做個總結分享:(部分有參考賣方,不過具體影響幾何,仍需看最終落地細則)

1、拿地節奏

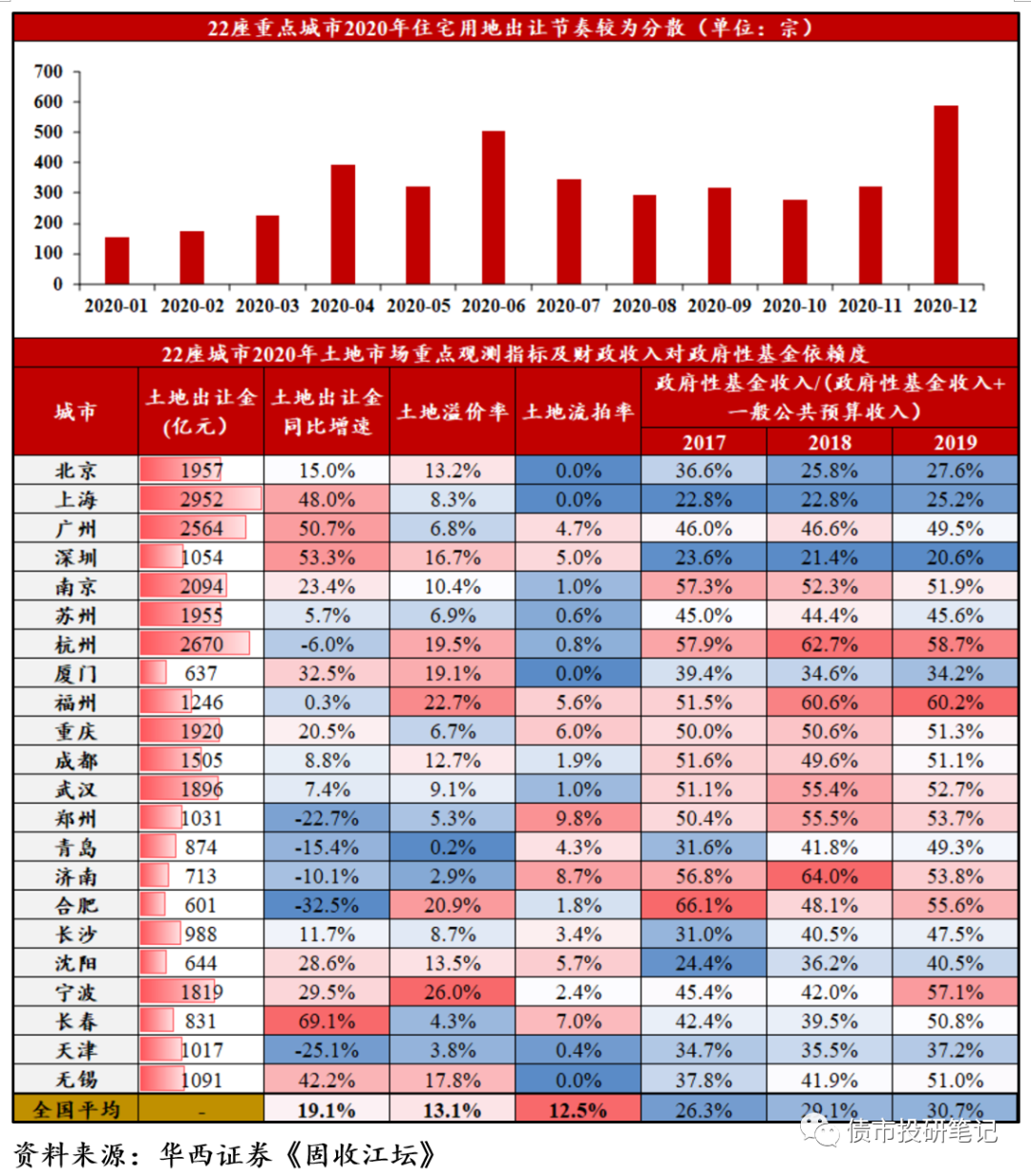

集中供地下,最直接的影響就是影響房企拿地節奏,以天津為例,369月供地,這幾個月將是房企在該市密集拿地、補庫存的階段。

2、拿地價格

集中供地,房企競拍資金會有所分流,雖然22個城市供地時間會錯配,但因為都是核心熱點城市,即便某幾個城市的集中供地,同批次也起碼有個幾十宗,也會導致單一宗地的競拍參與方減少,有利于抑制地價。

另一方面,以前土地供應比較隨機,沒有規則,房企也不知道供地計劃,一旦扎進去某城市,為了生存,有時候硬著頭皮去搶地,造成了高地價。而后續知道了供地計劃,房企也能根據自身的深耕和發展需求,來合理競爭土地。

而地價得到抑制,長期一定程度上也能改善房企的利潤率水平。

3、拿地方式

對于優質地塊,小白菜第一感覺就是覺得競爭會更加激烈,但實際房企調研的反饋不然,對于熱門地塊,房企之間會更多采取合作方式,而不會推高地價,互相殘殺,在前期就會尋找潛在的“胖友”,避免不必要的競爭。

此外,房企或更關注市場收并購的方式,從而避免政策的不確定性。

4、拿地區域

22座重點城市的掛地較為集中,其他城市或迎來結構性機會。面臨單次大量供地,難免會出現投資上海,錯失青島的情況,資金有限之下,對于城市or市場的研判對于房企而言也有一定的挑戰。

此外,對于中小房企而言,在這些核心熱點城市參與項目的門檻變相有所提高,或更為關注核心城市之外的機會。

小結:綜上,房企投拓能力將面臨重大挑戰。簡單粗暴點說,對于目標城市,原本是以12個月的節奏來展開,而目前集中3次供應,工作總量是沒變,但是要在短時間完成包括初步研判、實地考察等,投拓的兄弟鴨梨山大,這里心疼10秒……

5、運營模式

多數房企都采取高周轉模式,在此模式下,拿地后高周轉回流資金,然后繼續拿地……如此循環滾續,土地新政下或許不太能行得通。

6、區域房價

集中供地、集中拿地后,一般開發周期也差不了太多,可能會造成新盤集中開盤,集中銷售的狀態,房企為了加速去化,搶奪客源,或采取各種營銷手段,有利于抑制房價。

7、資金鏈壓力

從22重點城市2020年供地情況來看,多個城市單次集中供地超過了30宗,對于房企而言,短期籌備大規模資金壓力較大,因此對于融資成本比較低有一定利好。

通過官方的表述,且不談對于房企or公眾的影響,聽上去總覺得是理想情況,達不達得到預期還兩說。但值得注意的是,對于地方政府的影響應該是比較實打實的,除了上述外,一年3次的土地供應機會,錯過就要等來年,一定程度上對于土地供應產生負面影響,從而降低地方對于“土地財政”的依賴。(是不是也會影響到區域城投的表現呢?)

而且,對于地方政府而言,未來的供地節奏的安排也有壓力,如何合理供地,讓市場有效消化而不導致流拍率上升,確實頭大……

本篇結束語

綜上,從目前來看的話,對于資金實力比較強的房企有一定利好,尤其是一些國企、央企等,融資成本相對較低,能夠短期搞到大量資金參與土拍(今天漲幅靠前的也多為規模房企)。

全國化布局房企也會更有優勢,只要布局足夠廣,22城供地安排也有一定錯配,房企參與全國市場的機會就會更多,而布局越單一,規模越小,節奏容易被拐帶著走,壓力較大。

總而言之,后續若該政策全面落地,對于房企的影響可謂“炸鍋”,無論是前期的融資安排、投資拿地,還是后續的供貨、銷售等,都將面臨重大的影響。

彼時將全面考研房企的融資、投拓、營銷等經營管理能力,而內功修煉的好的也將脫穎而出。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市投研筆記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【筆記】22城供地“兩集中”備忘錄