西政財富

西政財富

更多干貨,請關注資產界研究中心

作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

受招拍掛拿地難的影響,近兩個月以來很多房企都轉向了城市更新的拿地市場,由此催生了大量的城市更新前融需求。在最近操作城市更新項目前融的過程中,“本土化”的問題引起了很多機構的重視,一方面是更新項目需依賴于本土企業或當地勢力才能確保推進,也即更新項目背后要么有他們一起參與,要么有他們可分享的權益;另一方面是我們在做配資方面遇到的問題,國央企和外資目前都傾向于配資方中有本土或國央企/實力開發商做城市更新的企業一起參與,確保項目有人接盤或有人兜底。以下根據我們近期在深圳、東莞操作項目的經驗做相關整理和說明。

一、城市更新項目中的“本土化”現象

因城市更新項目涉及到拆遷、報批等高度依賴本土資源的問題,因此操作城市更新項目(尤其是負責前期工作)的大部分都是本土企業,其中涉及到與村集體或村股份公司等主體合作的項目又跟當地的一些家族、本土企業、本土的一些派系或勢力等息息相關,而來自這些對象的支持往往才是推動更新項目的關鍵所在。

在大灣區的典型城市中,深圳城市更新的市場化程度稍高,大開發商一般是從當地企業手上收購更新項目,交易安排方面主要是讓轉讓方包干解決拆遷問題;廣州的更新項目體量都很大,項目主要是把控在當地國企或當地的實力型房企手上,因此沒有太大的討論意義;東莞則是“本土化”特征特別明顯的區域典型,以下我們詳細做下介紹。

1.由于東莞當地的開發商及本土企業、地方性家族等掌握著大量的城市更新資源,隨著大型開發商的涌入,目前東莞當地的開發商或機構在二級開發層面已逐漸退居二線,但新涌入的品牌開發商獲取的城市更新項目基本都跟本土的企業、家族、勢力等有各種合作關系,各個項目背后也往往存在著本土開發商或各類業主方的權益。

2.東莞當地的一些開發商由于擁有豐厚的當地資源,不少當地開發商除了做一些存量的開發業務外,目前更熱衷于利用地方資源優勢拓展城市更新項目,并通過項目孵化后賺取轉讓溢價或未來共同開發的收益,亦或是提前收購更新范圍內物業獲得高額拆賠對價(比如做釘子戶)等賺取收益,同時也催生了相應的更新項目前融需求。

3.近兩年東莞樓市非常火熱,各路資金機構及開發商對東莞的城市更新都非常看好,由此導致一些擁有自改項目或其他相對成熟的城市更新項目的本土企業對開發和融資層面引入第三方合作的期望值明顯提高。比如一些實力較弱的本土企業在自身沒有開發能力的情況下,仗著項目已相對成熟,在挑選合作方或合作方案時,既不想引入品牌或實力開發商合作,也不想給資金機構分享項目未來開發的一定浮動收益,而只想通過引入固定計息的低成本資金進行債權融資合作,甚至期望融資成本在年化12%以下,這樣的訴求往往讓我們前融機構無所是從。

4.東莞的資金圈子本身比較抱團,秉持著扶持地方經濟的理念,當地銀行或資金往往傾向于優先扶持東莞本土開發商的城市更新項目,特別是當地的銀行對于優質主體或者優質項目一般都是在相對前期的階段就能介入。

5.由于東莞通過單一主體掛牌招商落地的項目將逐漸增多,未來將有大量項目走到補繳地價階段,其中不乏大量本土開發商或實業方的項目(該類主體往往沒有足夠的能力補繳地價或融資路徑相對匱乏但項目卻相對優質),對此,東莞當地的一些實力家族及機構亦盯著即將到來的土地款融資需求等業務機會,并在積極組建資金或投資平臺參與這一階段的融資業務,其原因也主要是基于自身的開發能力以及對東莞市場的熟知,比如即使是在項目投資失敗的情況下也能自己接盤并盤活項目。

二、城市更新項目前融配資中的本土企業/機構介入優勢

在我們目前的城市更新項目前融的配資業務中,國企資金和外資占據了很大一部分,但這類機構對融資主體的征信評級以及項目后端的接盤方都特別關注。為解決這個問題,我們目前在配資端更多的是引進當地可以操作更新項目的企業或機構進行適當配資,以有效解決后端的接盤問題。

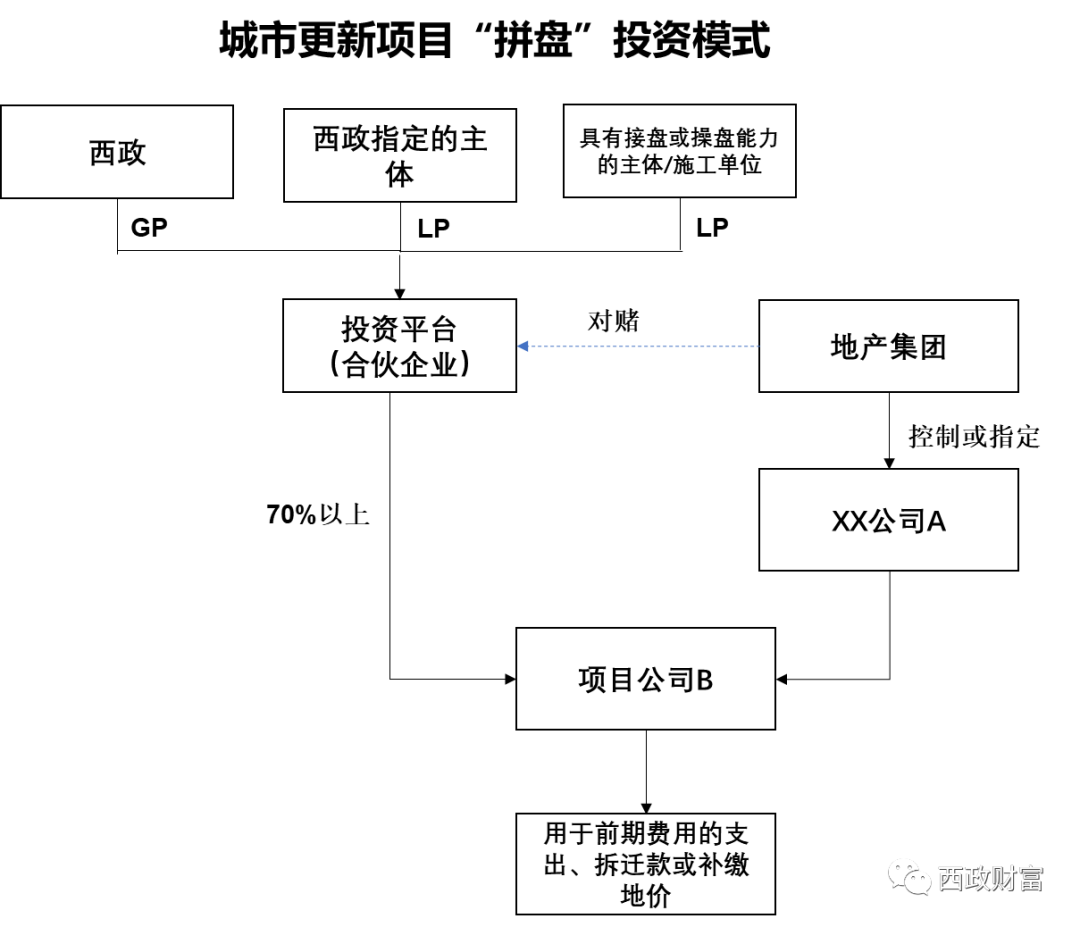

需要注意的是,在具體的配資操作中,國企、外資資金都偏好純財務投資,另外還可能涉及到不同的投資收益要求,因此在產品層面需要考慮到很多協調和平衡的問題。當然,對于單純的財務投資人來說,考慮到投資風險及退出的問題,如果有具備操盤或接盤能力的機構共同參與投資則更為理想。為便于說明,我們就近期與國企金控平臺、外資機構以及具有一定實力的本土企業共同搭建投資平臺以投資城市更新項目的架構進行簡單介紹和說明。基本交易架構及交易流程如下:

1.西政作為GP與西政指定的主體(國企金控平臺、外資機構、資產管理公司等)以及具備接盤或操盤能力的主體/施工單位共同成立投資平臺(備注:若與國央企類融資主體合作,則該國央企需為該城市更新項目未來的操盤主體,并約定對賭退出條件;若與民企類融資主體合作,該民企則需提供相應的集團擔保,并約定對賭退出條件)。

2.投資平臺(合伙企業)通過股權投資方式取得項目公司B不低于70%以上的股權,視項目情況及交易對手綜合實力,資金可用于前期費用、拆遷款的支出或地價的補繳等。

3.對項目推進時間、節點事項的完成、拆遷完成率等進行對賭,并設置相應的退出條件。

4.需特別說明的是,若介入較為早期階段的項目(比如東莞中標前期服務商階段或深圳立項階段),則操盤主體需為強主體,或提供其他足值的抵押等擔保。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城市更新項目融資中的“本土化”問題