YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

摘要

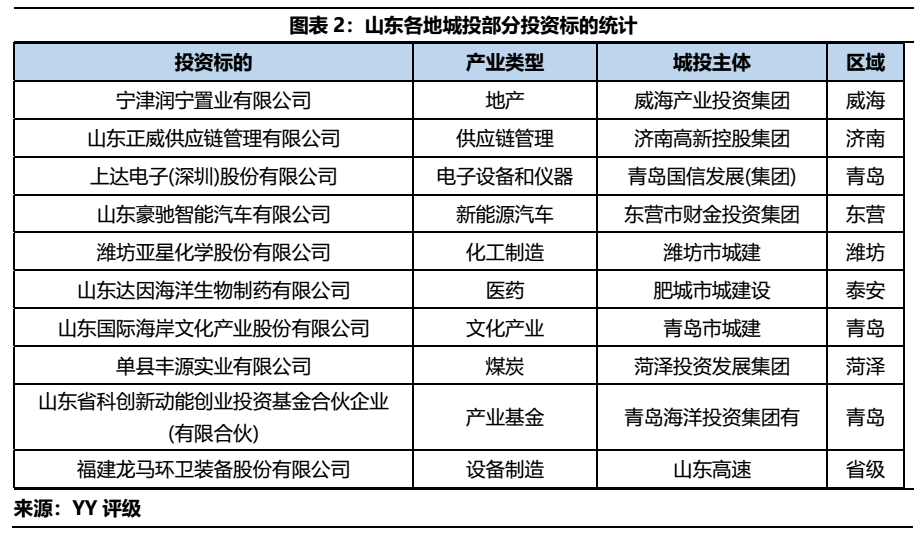

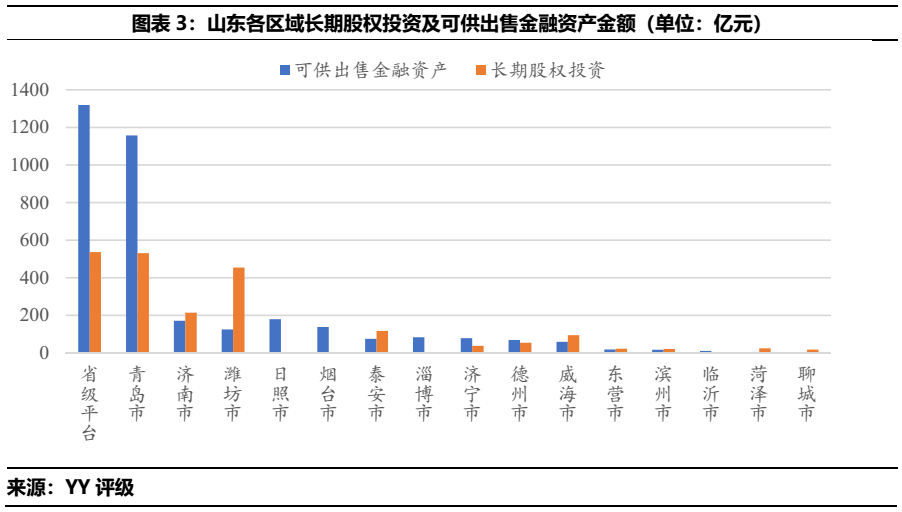

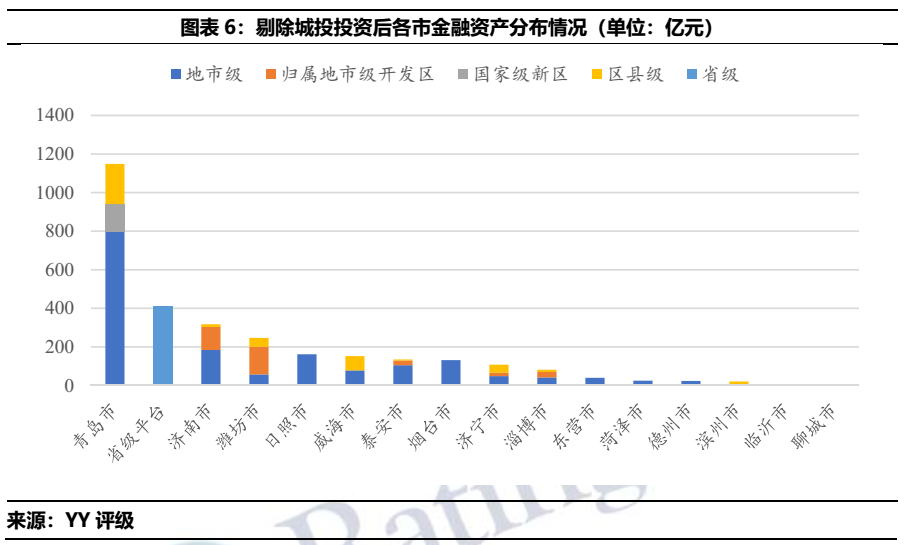

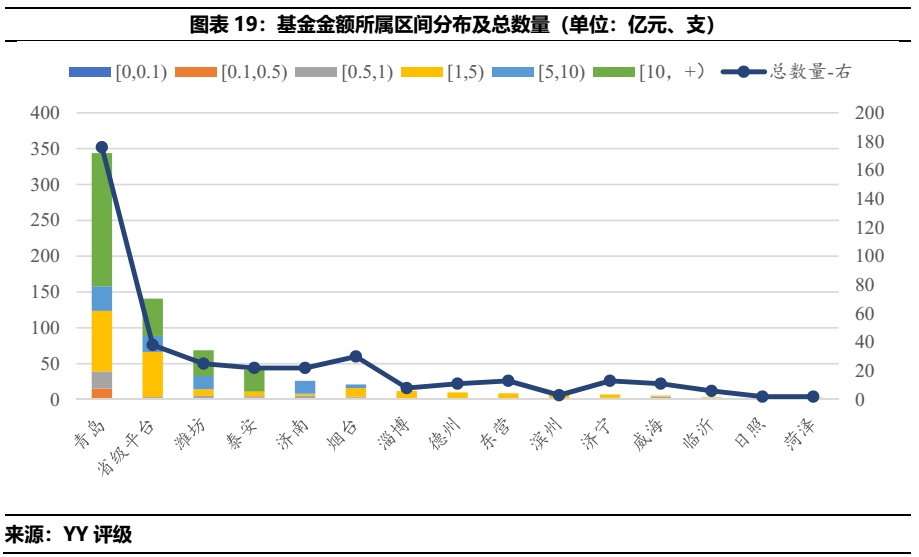

為探究山東城投產業化的方向,本文選取截至2020年末山東城投中可供金融資產或長期股權投資科目大于10億的企業,就上述兩科目進行拆分,觀察各區域城投的產業投向。

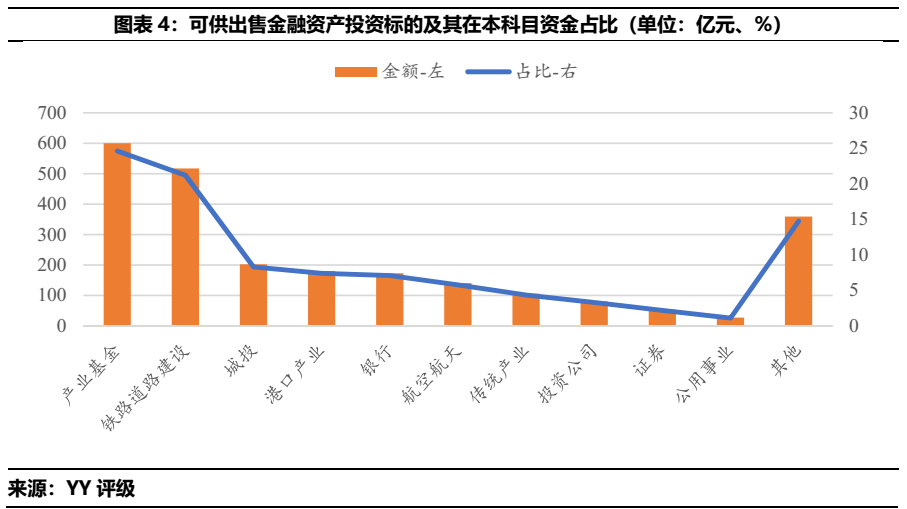

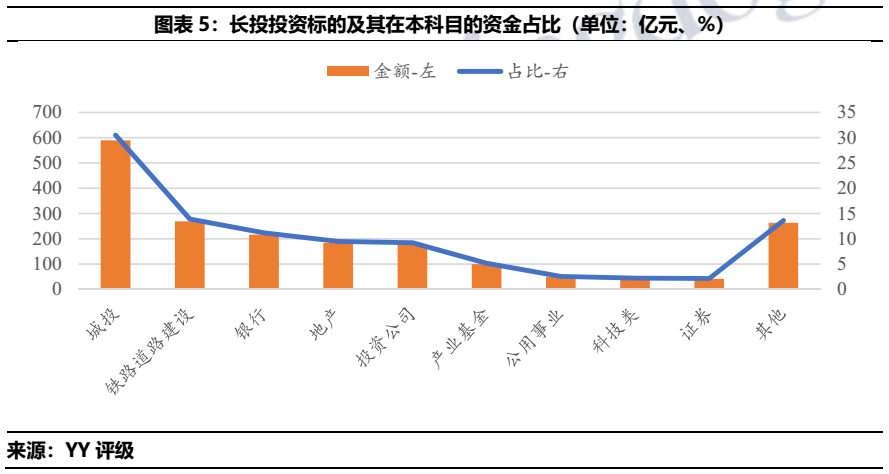

本文首先基于兩科目獨立視角觀察投資標的,發現城投類資產占比較高,約為36%。將樣本企業的城投類資產剔除,并對兩科目進行合并,分別從行政級別以及城市維度觀察合并后區域產業化方向。

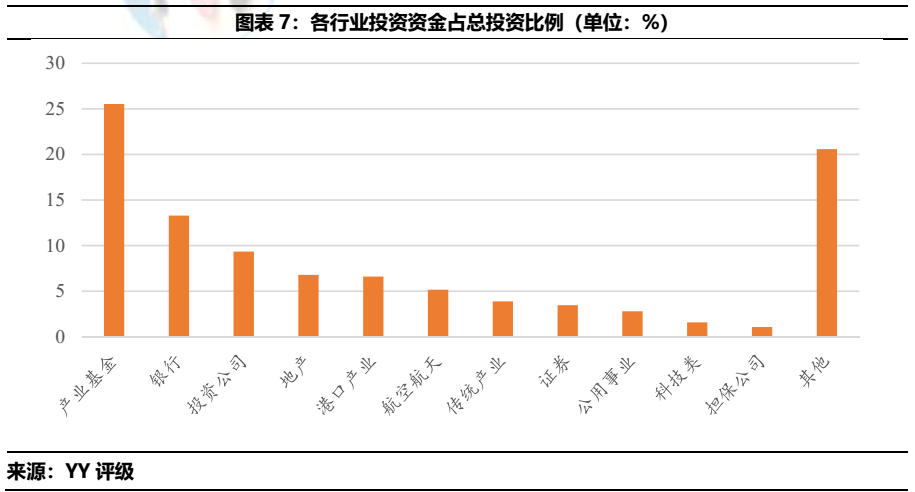

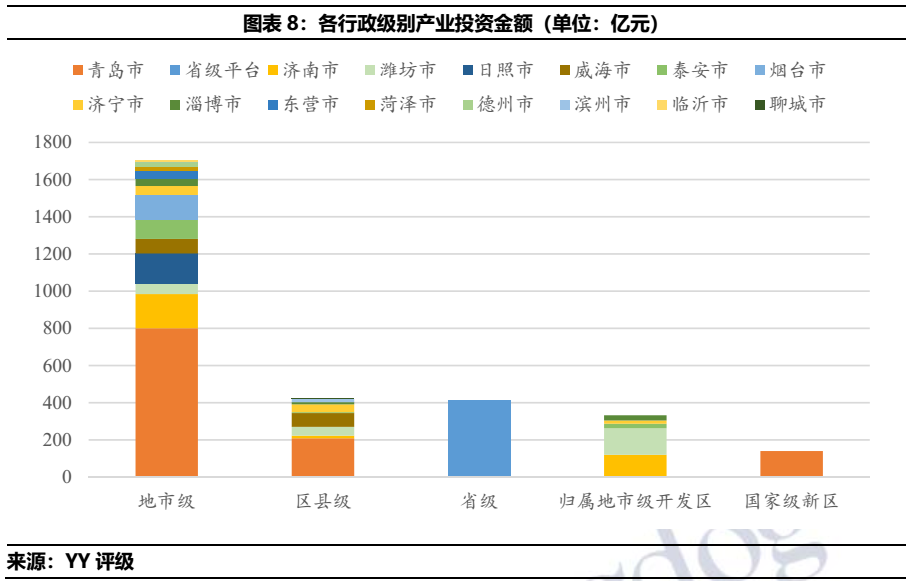

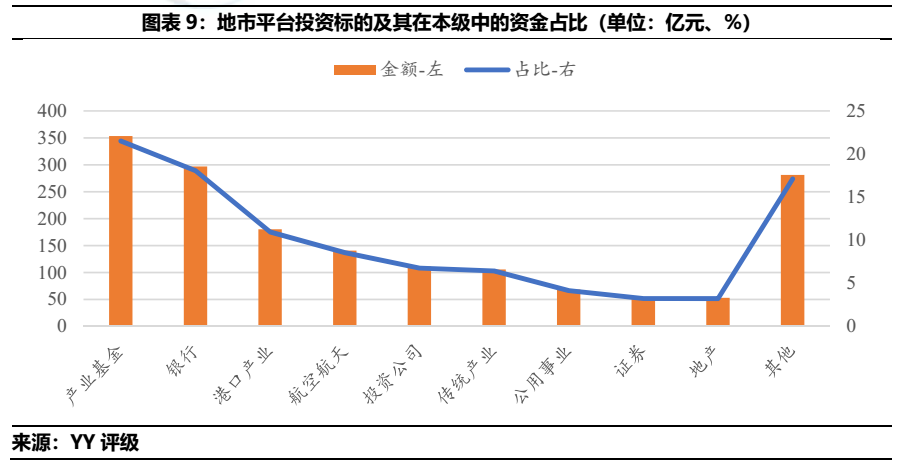

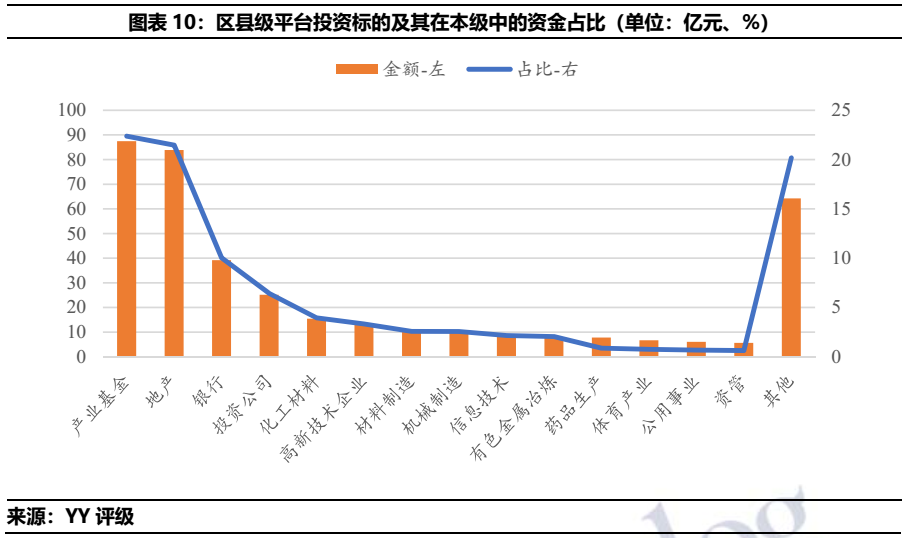

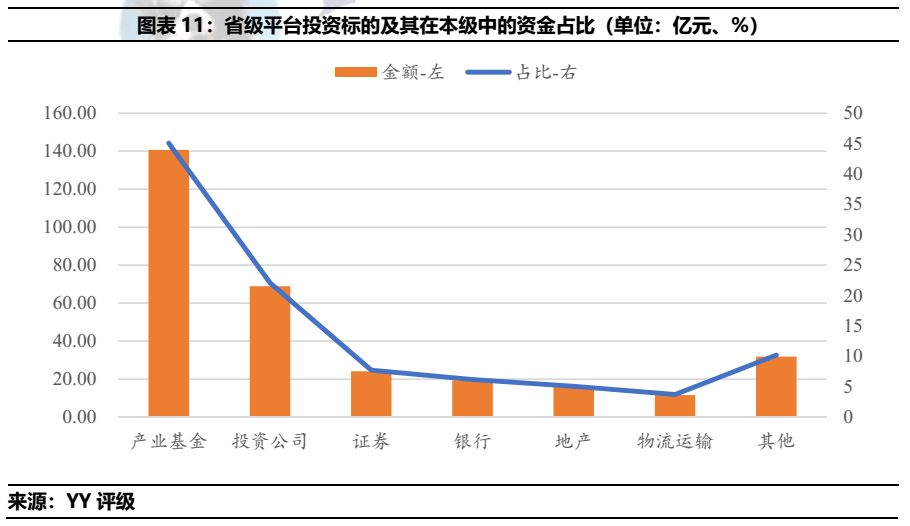

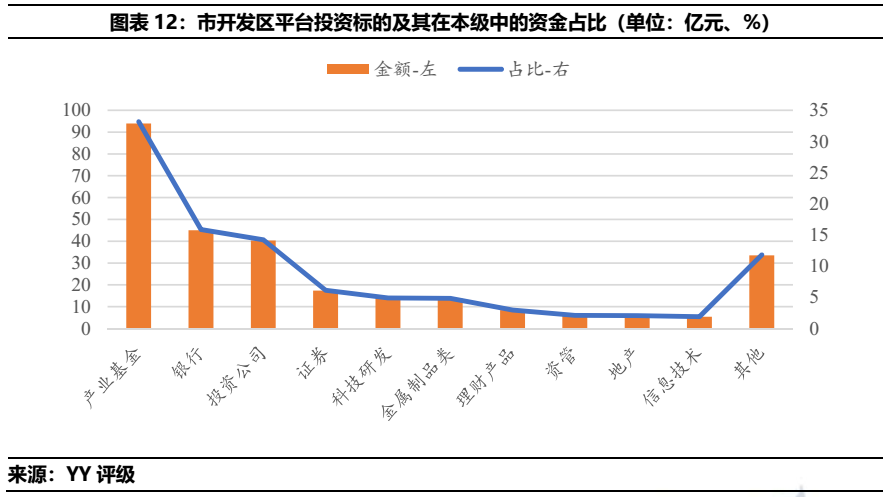

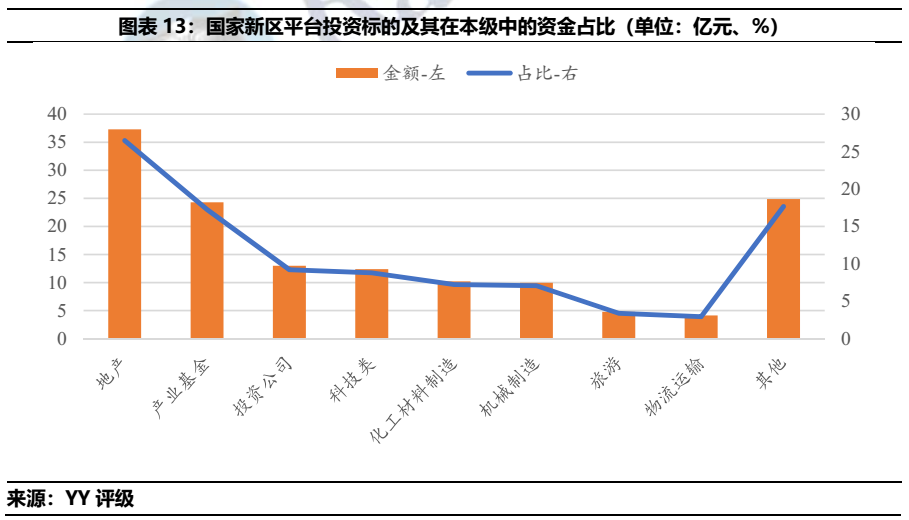

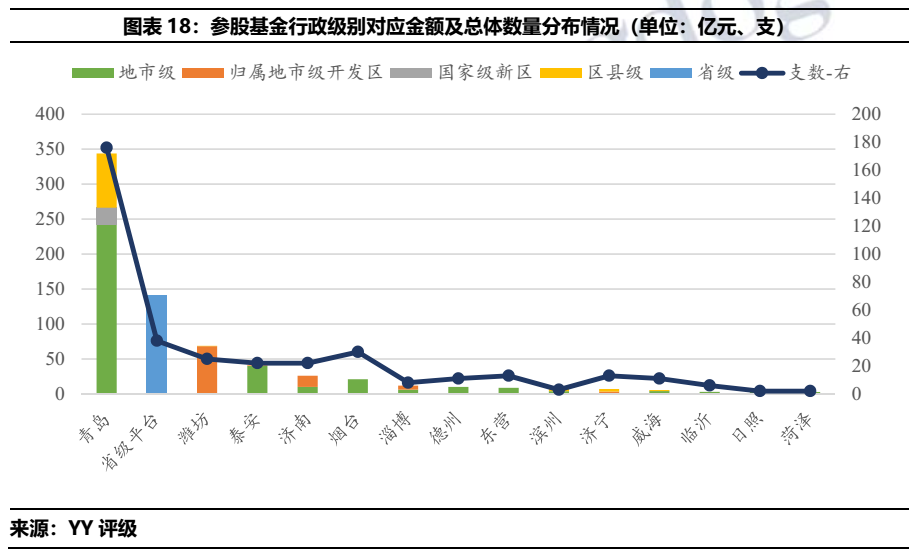

總體來看,山東城投偏好于產業基金、銀行、投資類公司的投資,上述標的投資分別占去城投類投資總額的25.52%、13.29%和9.33%。分行政區域劃分來看,僅有國家級開發區投資最多為地產行業,其余皆為產業基金。分地市級來看,產業基金投資占比第一的區域分別為青島、省級平臺、濰坊、泰安和德州。銀行投資在投資金額中占比最高的區域則是濟南、煙臺、濟寧、淄博和東營。

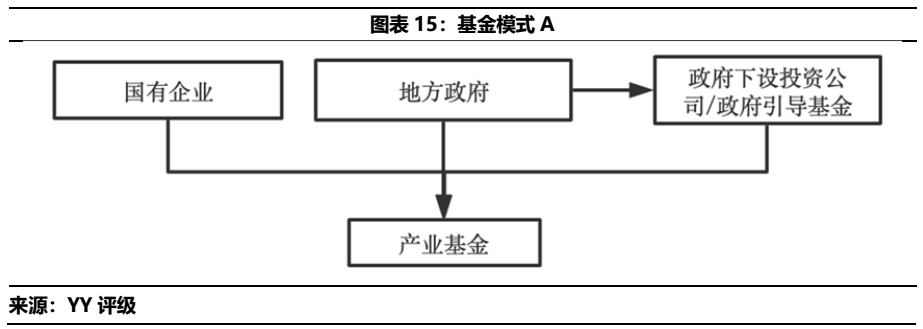

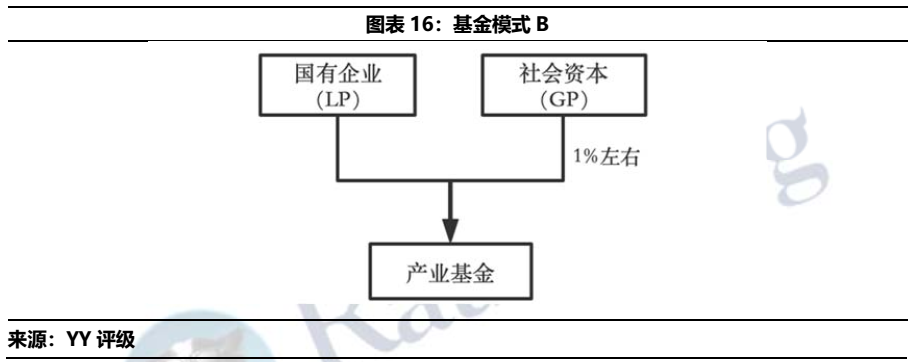

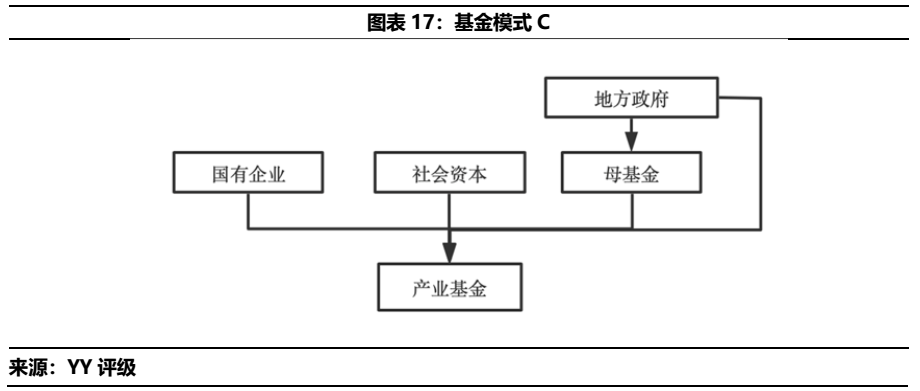

進一步聚焦于產業基金資金流向,按照基金股東類別將基金分為三類,即類別A(國有企業+地方政府),類別B(國有企業+社會資本)和類別C(國有企業+地方政府+社會資本),根據政府參與程度來看,類別A市場化程度最低,而類型B市場化程度最高。

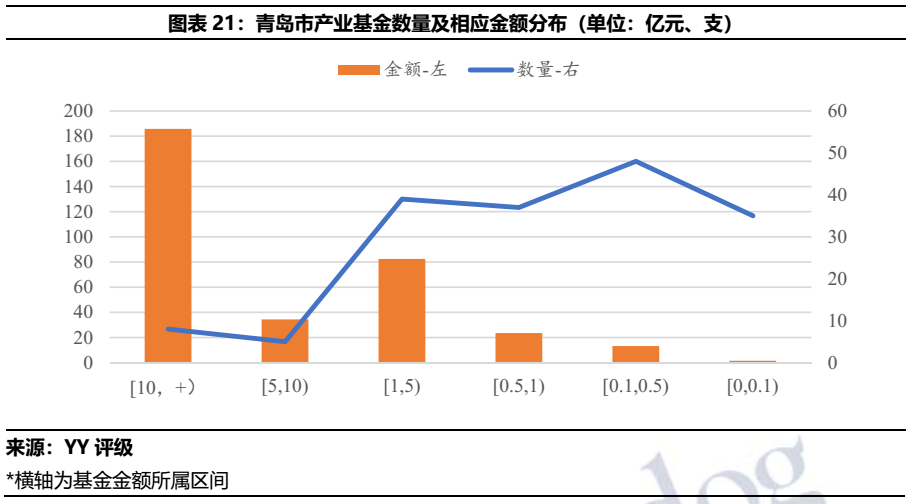

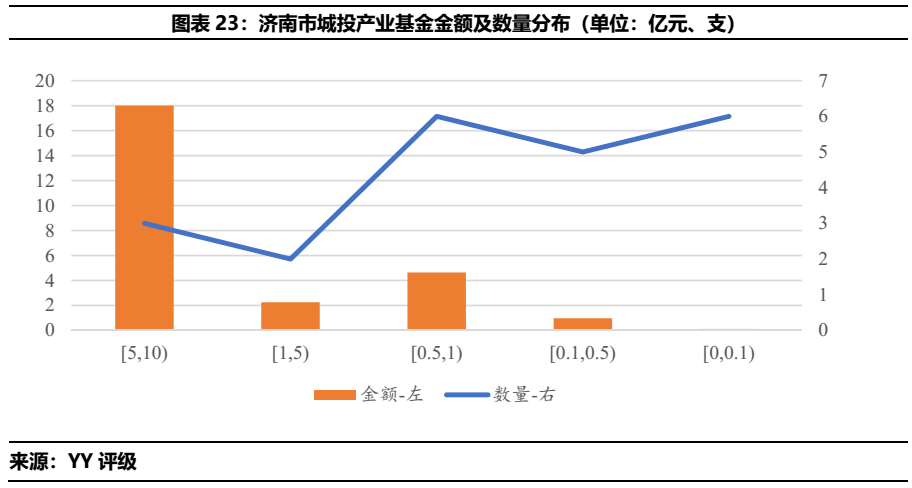

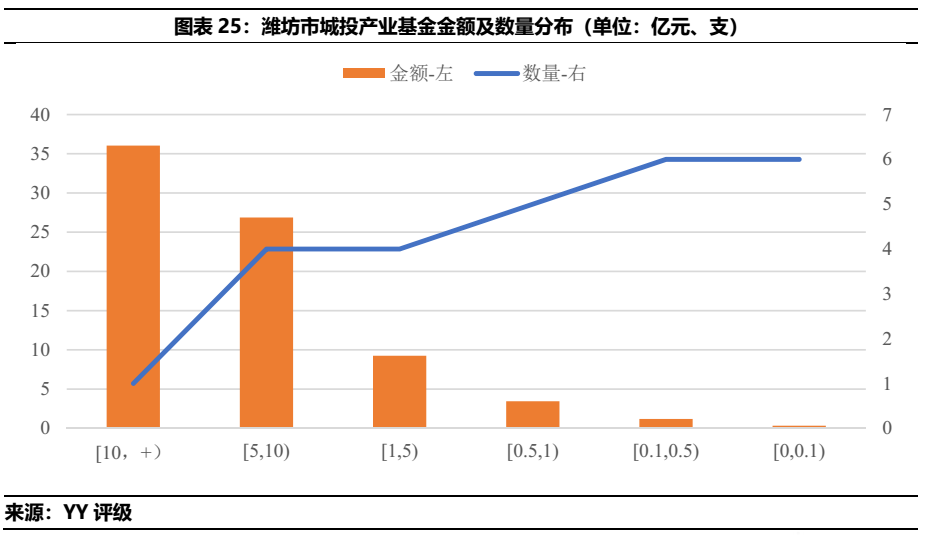

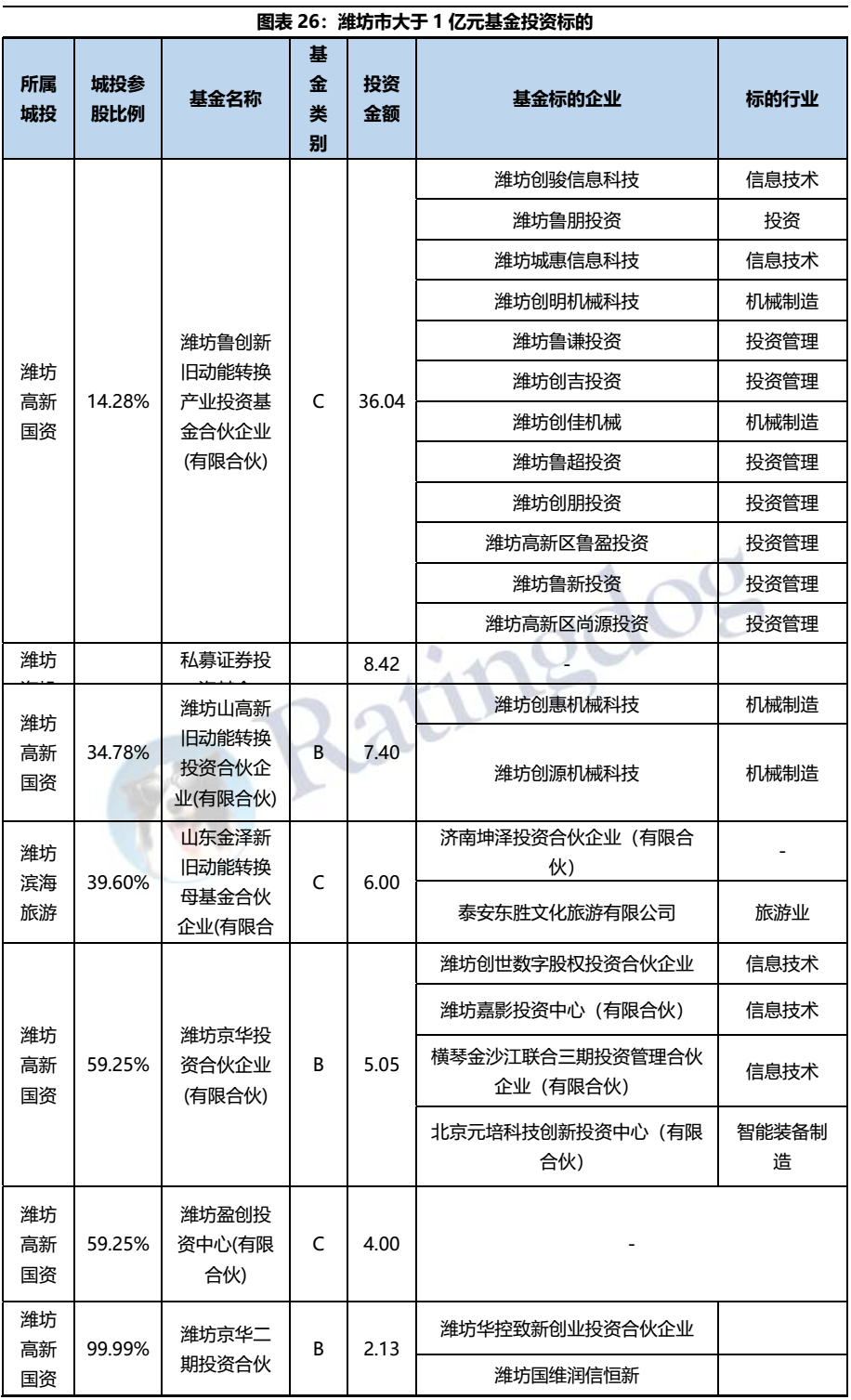

選取青島、濟南以及濰坊進行分析,從基金類型來看,濟南市以C類基金為主,政府參與程度較高,市場化程度偏弱。在投資標的上,上述三城產業基金的主要投向為信息技術、汽車和醫藥領域。

綜合來說,除去城投類投資,山東城投產業化的方向多為產業基金(主要投資標的為信息技術、汽車和醫藥行業)、銀行(約88.10%投向本土銀行)、地產、投資公司、港口產業、航空航天。

產業投資于城投而言在一定程度上體現了風險加成,就山東而言,資源稟賦的不同也代表著產業化的方式以及投資標的的差異。資本較為充足的地區例如青島、濟南等地可通過收并購方式引入外省企業,下沉地區聚焦省內,助力地方龍頭企業的運營,但最終城投能否降低債務壓力、實現穩定盈利仍需要時間的檢驗。

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!