面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

該來的總要來。

7月中旬,華大基因2億多股首發限售股將要解禁,以當前股價計算解禁市值約280億。如此大體量的解禁規模,不僅是對華大基因也是對市場的考驗。

華大基因(300676.SZ),一家在上市前就賺足了眼球的公司,曾經與騰訊和華為并列,被譽為深圳的三張名片。

2017年7月14日,華大在A股上市,首發總市值只有不到60億,從體量上與騰訊華為并列有點不相稱。但首發12個漲停板之后再接再厲,一度躋身千億市值俱樂部。獨角獸的名片在資本市場還是管用的。

雖然熱炒之后市場激情消退,華大基因總市值較巔峰時刻近乎腰斬,但目前總市值仍然有546億,相當于首發市值的9倍,市盈率也高達135倍。

500多億市值的明星公司后市如何?巨額解禁對市場將產生什么影響?

在如此分量十足的解禁來臨前,我們有必要再認真回顧一下公司各項基本面。

280億解禁市值:機構的盛宴

先來看公司即將解禁股份的情況。下表是華大基因持有此次解禁股份的股東名稱及其解禁數量:

此次解禁的股份均來自華大基因上市前的原始股東,這些股東中的大部分是在2014年5月華大基因開始引入外部機構投資者之后進入公司的。

華大基因的前身為2010年成立的華大醫學,成立之初其股東為華大控股(95%)和華大三生園(5%)。2014年3月,華大三生園將5%的股權轉讓給華大控股,2014年5月,華大控股又將公司32%的股份以4480萬元的價格轉讓給華大投資。這之后,公司經歷了一段“搶購式增資”時期。粗略列表:

粗略統計,截止2015年6月,共有超過50家機構(含中途退出)向華大基因投資合計超過70億元。

2015年6月24日,華大上市前的最后一次股權轉讓,估值高達191億元。而2017年IPO時,以招股價計算,總市值僅約55億元。IPO發行價實際上遠低于上市前最后一輪融資的價格。

不過這并不影響原始股東,哪怕是最后一輪入場的機構獲得巨額賬面增值。原因大家都知道了,首發后公司股價飆漲,回調后總市值仍有500多億。

這只是賬面利潤,要落袋為安還需減持套現。解禁打開了大家鎖定利潤的時間窗口,那么對于這些機構來說,當其手中的股份解禁時,是繼續持有還是拋售呢?

這個沒法猜,但公司業務和業績可以研究。

盛名之下:華大基因原來做的是這個業務

那么,引的各家機構爭先搶駐的華大基因具體是做什么業務的呢?

位于基因組學應用行業的華大基因在招股說明書中表示“基因組相關產業已形成了包含科學發現、技術發明、產業發展的完整產業鏈條。…… 新一代基因測序技術已被用于臨床醫學服務,代表性的應用有無創產前基因檢測。中國的代表企業是華大基因和貝瑞和康。”

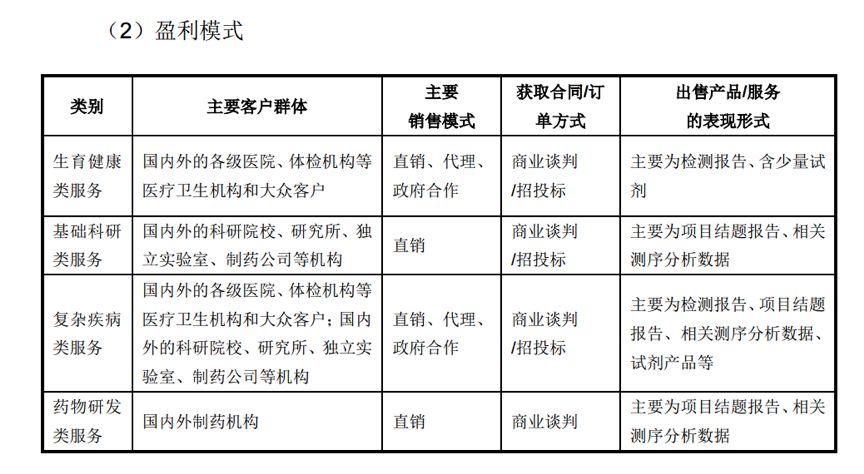

華大基因業務主要分為生育健康基礎研究和臨床應用服務、基礎科學研究服務、復雜疾病基礎研究和臨床應用服務及藥物基礎研究和臨床應用服務四個板塊。在招股說明書中,這四個板塊的盈利模式如下圖:

其中生育健康及復雜疾病類業務是公司目前最主要業務,2017年財報中,該項業務收入在公司總營收的占比最高,達到54.21%。

生育健康說起來比較陌生。換幾個老百姓能聽懂的詞:婚檢、孕檢、產檢。具體來說包括:

當然,華大基因能夠享有盛名,業務還是有技術含量的。面包君不是技術專家,就不班門弄斧談技術細節了。

還是回到主業讀財報。

財報速覽:現金流追不上利潤增速,毛利率低于行業均值

先看看公司近五年的盈利情況。

近五年來,華大基因的營收從10.47億上升至20.96億,累計增幅100.19%,年復合增長率約18.95%;歸母凈利潤從1.36億上升至3.98億,累計增幅192.65%,年復合增長率約30.79%。營收和利潤均保持了較快增長。

但是,2015年之后,公司的經營性凈現金流出現下滑,與凈利潤走勢背離。2017年公司凈利潤3.98億元,較2015年的2.26億元,增加1.72億元。但2017年,公司經營性凈現金流僅為2.27億元,相當于同期凈利潤的57.04%,比2015年減少了1.02億元。

華大基因的毛利率和凈利潤絕對值不算低,但在利潤率尤其是毛利率普遍較高的醫療保健行業并不算高,甚至低于行業中位數水平。

看一下行業對比數據。按照Wind行業分類,華大基因屬于“生物科技”行業。這個細分行業中,A股共有48家上市公司。華大基因當前總市值在行業內排第三位,然而公司2017年的銷售毛利率及凈利率分別為56.95%和20.22%,其毛利率和凈利率在行業內排位如下:

2017年,華大基因毛利潤率在48家公司中排名第35位,凈利潤率排名28位。處于中等偏下位置。

在2018年一季報中,公司實現歸母凈利潤1.01億,較上年同期增幅僅為6.71%,銷售毛利率則由56.95%下降至 53.68%,同時經營性現金凈流出1.53億元。

在眾多A股公司中,華大基因的質地不能算差,但對應當前135倍市盈率,成長性和利潤成色真能支撐這樣的估值水平?

接下來重點談現金流的問題。

主要業務回款周期較長 應收賬款上升速度較快

影響現金流的主要因素可能是公司應收賬款增速較快,周轉率降低。

2013-2017年,公司在營收翻倍的同時,應收賬款也由2.25億大幅增加至8.12億,累計增幅約260.89%,高于同期營收及歸母凈利潤的增幅。

應收賬款周轉天數由56天延長至122天,這顯示出周轉速度在變慢。此外,公司壞賬損失金額也由2014年的675.18萬元逐年上升至2017年的4484.11萬元,增加了5.64倍,增速遠超同期的營收增長速度。

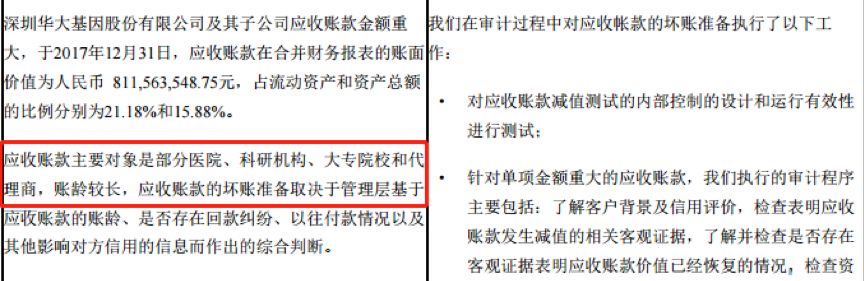

簡單的數據對比顯示:2017年華大基因的壞賬損失風險可能較上市前有所增加。為了進一步研究這個問題,我們查了一下壞賬計提的問題。

2017年年報顯示,公司對17位客戶單項全額計提壞賬,對第一大客戶單項計提了30%的壞賬。雖然公司未明確披露主要客戶名稱,但翻閱其招股書中提供的以前年度財務數據及其2017年審計報告,公司應收賬款對象主要是醫院、機構及院校等,且賬齡較長。其審計報告關鍵事項顯示:

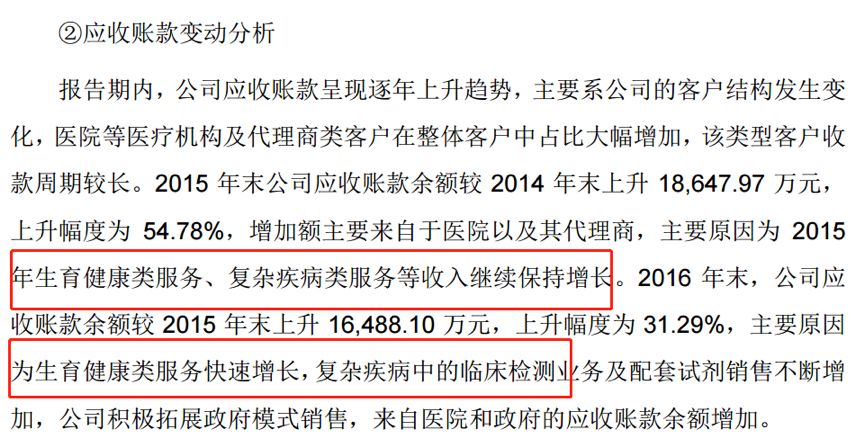

近年來,華大基因增長最快的業務為生育健康業務。自2013年至2017年,公司生育健康板塊的收入從3.27億增至11.36億,累計增幅247.40%,其在營收中的占比也由11.48%上升至54.21%,生育健康業務已成為拉動公司營收增長的主動力,也成為公司應收賬款的主要來源。公司在招股說明書中表示:

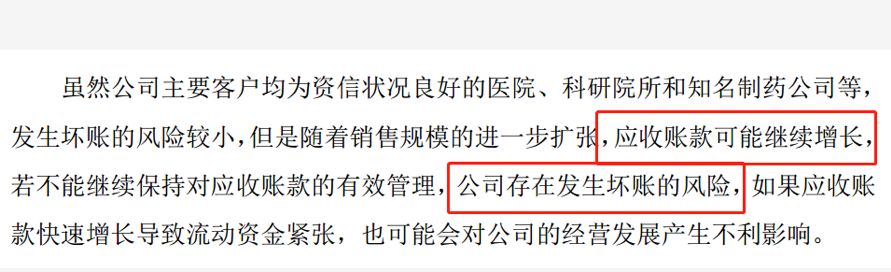

由于主要業務的回款周期較長,隨著公司進一步的發展,其經營過程中是否會沉積更多的應收賬款及壞賬?事實上,關于這一風險,公司的招股說明書中也有相關表述:

目前公司逐年增加的壞賬損失,似乎一定程度上輔證了公司的風險提示。而在2018年一季報中,公司應收賬款已進一步增加至8.83億元。

雖然面包君不是基因技術專家,對華大的業務技術細節再鉆研幾年也未必能搞明白。但是我們相信華大基因的招股說明書還是很坦誠的:特別提示了公司可能會存在應收賬款上升和壞賬增加的風險。果然,這種風險在2017年的年報和2018年的一季報中,被數據所證實了。

這也讓我們相信招股書中所說“如果應收賬款快速增長導致流動資金緊張,也可能會對公司的經營發展產生不利影響”是一種確確實實存在的風險。

研發投入下降,占比處于行業中游水平

支撐華大基因估值的另一個因素可能來源于其高科技公司的形象。

衡量一個公司是否屬于高科技公司維度有很多,甚至包括主觀維度。從財報上看,研發支出金額、占比、變動趨勢、行業對比等或許可以展示一個公司的部分科技屬性。

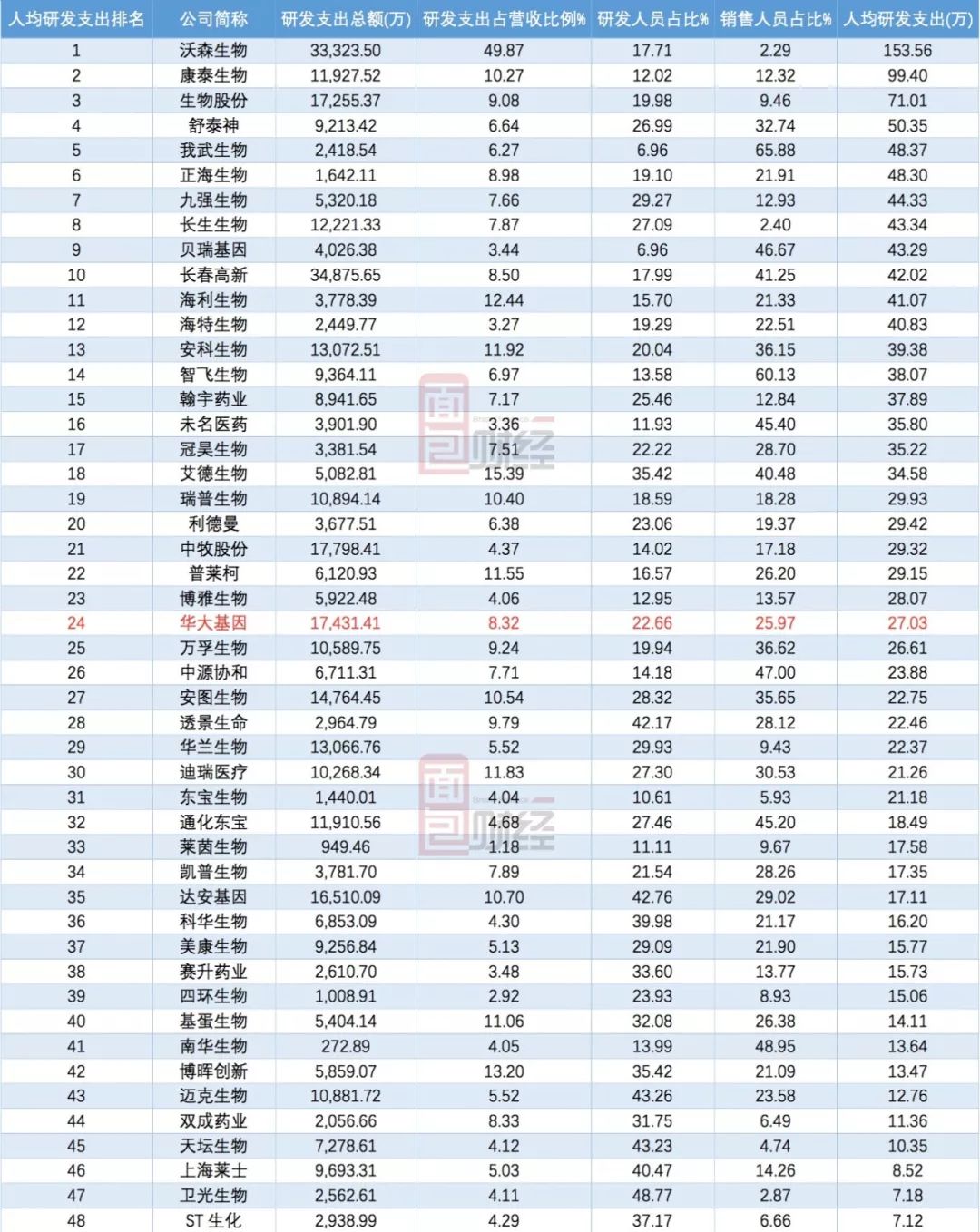

先上一張行業對比表,來看公司所在行業2017年整體研發情況:

從整體來看,2017年公司研發支出1.74億元,金額在其細分行業中排第四位,絕對值不算低,但相比2016年則減少了約240萬元。

從研發支出在營收中的占比變動來看,處于下降中。公司研發支出在營收中的占比由2014年的11.54%下降至2017年的8.32%,遠低于同期銷售費用在公司營收中19.18%的占比。2017年,研發支出占比在行業內排第19位,處于行業中等偏上位置,但沒有進入第一梯隊。

從研發人員在總員工中的占比觀察:2017年公司研發人員比例由2016年的17.4%增加至22.66%,有所提升,但仍略低于同期25.97%的銷售人員比例。公司人均研發支出約為27.03萬,處于行業中游,排名第24位。

當初公司在招股說明書中表示“公司為鞏固和提升核心競爭能力,一直以來重視研究開發新的服務種類”,但就目前的財務數據來說,華大基因在研發上的投入并沒有隨著營收和凈利潤的增長而同步增長。

往積極的方向理解,這可能是由于營收規模擴大帶來的規模效應,攤薄了單位營收的研發支出。另外,華大基因的研發支出資本化比例為0,說明公司在研發費用的處理上還是較為審慎的。這一處理方式客觀上提升了當期利潤含金量,減少了未來的攤銷壓力。

但是,從行業對比來看,華大基因研發支出在營收中的占比和人均研發支出排名并沒有居于行業最前列,只是處于行業中游水平。

醫藥行業各個公司具體業務差別其實很大,簡單的數據對比并不能精確表明公司的科技含量。但是,如果綜合利潤增速、現金流等各項財務數據來看,華大基因是否能夠支撐百倍市盈率確實存在壓力。

身處科技含量較高的基因行業,一家營收約21億,年凈利潤4億左右的公司,其質地或許不算差。但是,即便在A股市場上,以當前的成長性,能夠撐得住500多億的市值么?

按照當前披露的公開信息,市場預期首單CDR登陸A股為期不遠,大約在盛夏,可能是7月。

資金面僧多粥少不是危言聳聽。面臨著巨額即將解禁的首發限售股,華大基因是時候顯示自己真正的實力了。 (GCH)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!