面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

“電子煙概念股”盈趣科技(002925.SZ)于2018年1月15日成功上市,頗受市場追捧。股價一度突破百元大關,相當于22.5元發行價的四倍多。總市值一度超過450億大關。

然而,上市之后的首份季報,就出現了利潤下滑。

財報顯示:2018年一季度,盈趣科技歸母凈利潤約1.71億元,同比下滑8.76%。從上市之前的業績翻倍增長到上市之后的業績下滑,這份成績單頗有些突然。

股價也從高位回落。新股上市之后,盈趣科技股價在2018年3月達到高點,之后持續下滑,至今跌幅近半。直接上圖:

新股上市,股價飆升之后回落也不是什么太稀罕的事情,畢竟當前的股價還遠高于IPO價格。

翻查盈趣科技的財報及招股書,研究的要點在于核心產品較高的毛利率是否能夠維持。

先看看盈趣科技的產品和業務情況。

上市前業績翻倍增長 電子煙零部件業務毛利高

盈趣科技成立于2011年5月,主要生產創新消費電子(主要為電子煙部件)、智能控制部件等產品。

公開信息顯示,2014年之后,盈趣科技成為PMI(菲利普莫里斯國際公司)旗下電子煙品牌IQOS精密塑膠部件二級供應商。盈趣科技向整機供應商Venture供貨,Venture將其產品與其他配件進行組裝,并轉售至PMI指定的收貨方。

電子煙構造并不算太復雜,主要由電芯、霧化器與塑膠部件等構成。盈趣科技供應的精密塑膠部件到底是什么呢?大致如下圖中箭頭所指的地方:

成為IQOS二級供應商之后,電子煙精密塑膠部件成為推動公司收入上升的主要業務。到2017年上半年,這一產品銷售收入在公司總收入中占比已經超過50%。

隨著電子煙精密塑膠部件收入擴大,上市前兩年,公司利潤均錄得翻倍增長。財報顯示:2016年及2017年,盈趣科技營收增速分別為68.13%及98.2%,歸母凈利潤增速分別為170.33%及120.86%。以下為根據公開信息繪制的公司營收及歸母凈利潤變化情況:

由上圖可以發現,上市前兩年,公司利潤增速明顯高于營收增速,為什么會出現這種現象?

從財務數據來看,這很大程度上是受毛利率大幅飆升的影響,公司毛利率由2014年的31.57%增加至2017年的48.94%,3年間增加了17個百分點。

關于上市前毛利率大幅飆升這一點,發審委也曾在IPO反饋意見中就相關問題進行問詢。

根據公司在招股書中的解釋,除了高毛利率的電子煙精密塑膠部件營收占比提升,公司電子煙精密塑膠部件本身毛利率增長也是關鍵性影響因素。

那就重點來看電子煙相關業務的情況。盈趣科技電子煙部件毛利率到底有多高?高毛利是否為行業特征?

電子煙部件毛利率66%

根據招股書,2017年1-6月,公司電子煙部件產品毛利率為66.91%。以下為相關截圖:

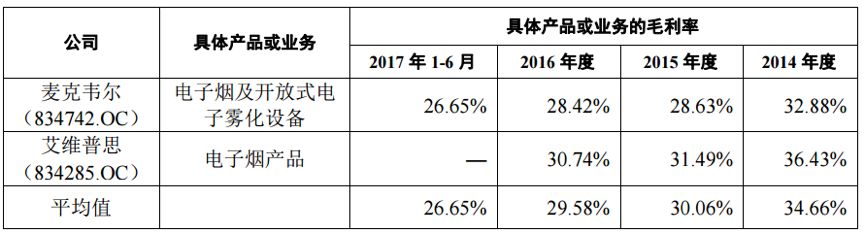

超過66%的毛利率是一個相當可觀的數據,不僅在A股已上市公司中可以位居前列,也遠高于公司招股書中所列示的可比公司。

從公司招股書披露的同行業對比來看,2017年1-6月,同行業相關產品毛利率平均值為26.65%,與盈趣科技電子煙部件產品毛利率相差40個百分點。

電子煙相關業務為何有如此高的毛利率?盈趣科技招股書中給出了諸多解釋,其中一條是:

“PMI 對電子煙裝置的功能性、質量可靠性、產品耐用性及外觀性等要求極高,因此,PMI 會為此支付一定的溢價,從而間接保證了公司及其 PMI 整個電子煙部件供應鏈上各合作方的毛利率水平。”

IQOS電子煙在全球市場得到了廣泛的認可,作為煙草巨頭PMI力推的戰略性產品,正處于產品引入期,增長迅猛。

很多案例都表明在一個行業的興起階段,產業鏈上游會出現一個毛利率較高的時期。品牌廠商也會基于某些原因扶持產業鏈上游的供應商。

但同時,高毛利往往會吸引更多競爭者參與,隨著產業鏈配套逐步完善,上游供應商數量增加,毛利率通常也會在某個階段有下降壓力。

拆解IQOS電子煙產業鏈的毛利率分布情況,可以明顯的發現,居于產業鏈上游的盈趣科技電子煙部件產品此前所獲得的毛利率甚至高于下游的一級供應商Venture,甚至高于品牌商PMI(公司整體毛利率)。

這種情況是否能夠長期持續呢?沿著產業鏈看數據。

Venture是一家在新加坡證券交易所上市的公司,可以獲得公開的財務數據。

根據公開數據計算,2016年,Venture毛利率約為24.42%,與盈趣科技電子煙部件產品毛利率相差42個百分點,即便是與盈趣科技整體2016年42.06%的毛利率相比,也有17個百分點的差距。

從Venture有限的信披數據中,無法推算出最新的季度毛利率情況,但從歷史數據上看,Venture毛利率遠低于盈趣科技。

再往產業鏈下游看,盈趣科技此前電子煙部件產品的毛利率甚至已經超過了PMI公司的整體毛利率。

PMI也是一家上市公司,在多個交易所上市,財務數據是公開的。公開信息顯示,2017年上半年,PMI毛利率為63.82%,比同期盈趣科技電子煙部件的毛利率還要低3個點。

作為全球最大的煙草公司之一,PMI如此高的毛利率有相當一部分來自于香煙品牌萬寶路(Marlboro)的貢獻。根據當前的財務數據,還無法測算出PMI公司IQOS電子煙詳細的毛利率。但是從公開的資料中可以獲悉,PMI已經將IQOS電子煙作為一個具有戰略價值的產品進行運營。

從商業常識出發,PMI是否有動力對自身的供應鏈進行整合,從而壓低下游供應商的毛利率水平?這種壓力是否會沿著產業鏈依次傳導?

上半年利潤預計下降:市場競爭是否會擠壓利潤率?

那么問題來了。作為二級供應商,盈趣科技供應的電子煙零部件在此前獲得了超過66%的毛利率,在翻查其客戶和產業鏈下游的毛利率之后,這樣的高毛利率水平是否可以持續?如何維持這樣的高毛利率水平?

實際上,盈趣科技電子煙部件產品毛利率并不是一直都維持在60%以上的水平。

在上市之前的幾年,公司電子煙部件產品毛利率發生過一次躍升:由2015年的49.37%增加至2016年的66.78%,一年提高了17個百分點。

關于這一點,公司在招股書中給出的解釋是“主要系單位成本較上年度下降 33.49%所致”。

而電子煙部件單位成本的下降,公司披露的主要原因包括:塑膠件材料和噴涂加工自給比例的提升,外購塑膠件及噴涂加工價格的下降以及規模效應帶來的良品率提升。

從公司自身披露的信息中可以看出,當時毛利率的提升主要來源于成本端的改良。

而決定公司利潤率水平的核心要素,除了成本端之外,還需要考慮收入端。

公司在2018年一季報中對2018年1-6月經營業績做出了預計:預計上半年電子煙精密塑膠部件實際訂單將較上年同期有一定下降,預計2018年1-6月營業收入較上年同期出現下降,預計下降幅度在0%至15%之間,預計歸母凈利潤下降幅度在10%至30%之間。

在股價突破百元大關之后,至今盈趣科技的股價已經大幅回調,近期股價維持在50元附近震蕩。

2018年6月22日,盈趣科技市盈率(TTM)25.7倍,市凈率8.09倍,總市值接近250億。根據交易所數據,同一日,中小板平均市盈率29.27倍。

從估值水平上來看,盈趣科技并不算低。衡量估值高低并不能只看簡單的市盈率,更為關鍵的是,公司的季度利潤下滑到底只是短期狀況,還是會在未來一段時間之內持續?是否能在下降之后重新恢復增長?(YYL)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!