丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

9月,房地產市場下行壓力加劇,“金九”行情并未如期而至。

CRIC數據顯示,28個重點監測城市商品住宅成交面積環比再降7%,同比跌幅進一步擴至25%,較2019年同期下降17%。一線城市成交全線回落,二、三線城市成交持續走低,近8成二、三線城市成交同比轉降。

百強房企銷售承壓、業績表現不及上半年和去年同期,9月,TOP100房企單月銷售操盤金額環比首次下降,同比下降近四成。超九成百強房企單月業績同比降低,同比降幅大于30%的企業超六成,逾半數企業同環比雙降。

2021年還剩下最后三個月,行業進入全面沖刺階段,但四季度并不容樂觀,房企去化壓力有增無減,截至9月末,有近半數房企目標完成率不及70%。

然而,宏觀政策層面并未有放松跡象,“房住不炒”仍然是房地產調控的主基調,在這一主基調之下,一二手市場、金融供需兩端、土地市場等方方面面迎來全面監管,并對行業帶來不可逆轉的變化。

最后三個月,房地產市場又會何去何從?無論如何,這一年一定會很不容易。值此之際,我們推出國慶特別策劃:加油2021。復盤前三季度行業變局,展望重要的四季度市場走向,為中國房地產行業的2021年,加油!

01

9月單月業績同環比雙降

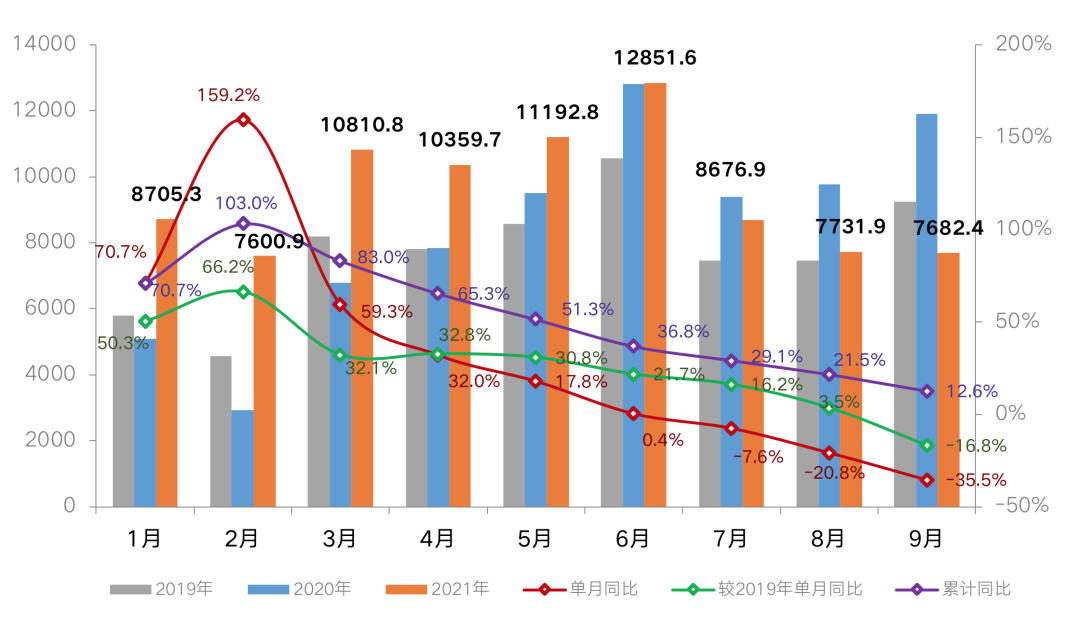

由于“金九”行情并未如期而來,9月,TOP100房企實現單月銷售操盤金額7596億元,環比下降1.8%,同比下降36.2%。值得注意的是,9月業績規模環比首次出現下降,并從7月以來,已連續三個月同比下降,且同比跌幅進一步擴大。

隨著去年同期銷售恢復、業績同比基數回升,今年二季度以來百強房企單月業績增速呈明顯放緩趨勢。此外,下半年以來受市場整體降溫的影響,百強房企業績表現不及上半年和去年同期。

從累計業績表現來看,前三季度百強房企累計銷售操盤金額較2019年和去年同期分別增長22.8%和12.5%,累計業績增速也在加速放緩。

表:2021年1-9月百強房企業績表現及同比變動(億元)

數據來源:CRIC

圖:2021年1-9月百強房企單月操盤業績表現及同比變動(億元)

數據來源:CRIC

02

超9成房企單月業績同比下降

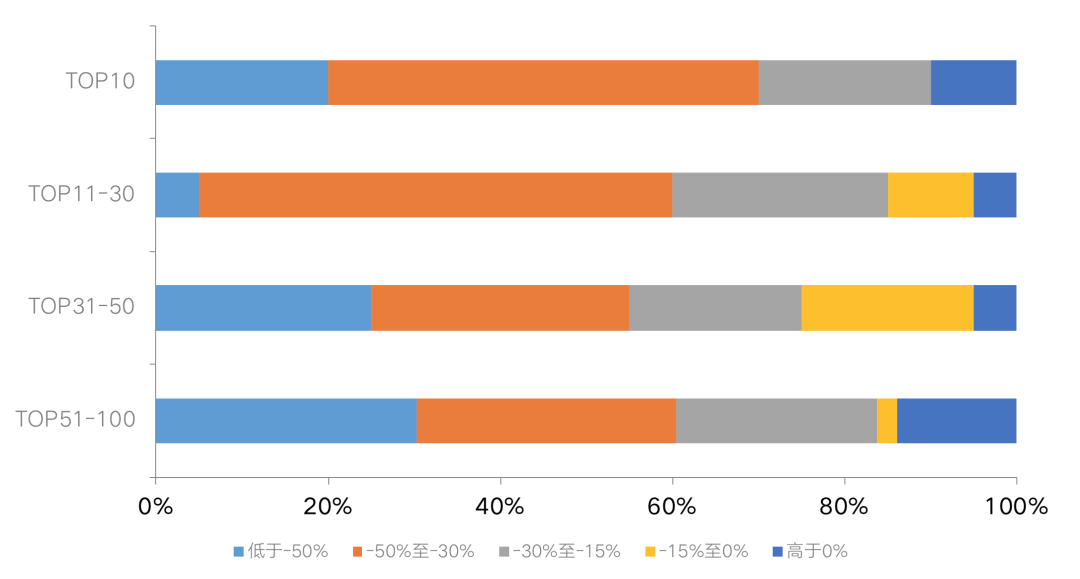

具體從企業表現來看,2021年9月百強房企中逾九成企業單月業績同比降低,其中六成企業同比降幅大于30%。值得注意的是,包括TOP30房企在內,有近9成企業單月業績不及上半年月均水平。

9月房企單月業績表現不及上半年及歷史同期,逾半數百強房企同環比雙降。值得注意的是,在全口徑TOP50中有21家房企9月單月業績環比上升,其中陽光城9月單月銷售業績209.9億元,是唯一一家同環比雙增的企業。

圖:2021年9月各梯隊房企單月業績同比分布情況

數據來源:CRIC、企業公告

03

銷售規模格局進一步分化

百強房企在各梯隊銷售門檻繼續提升的同時,規模增速也呈現一定的分化。

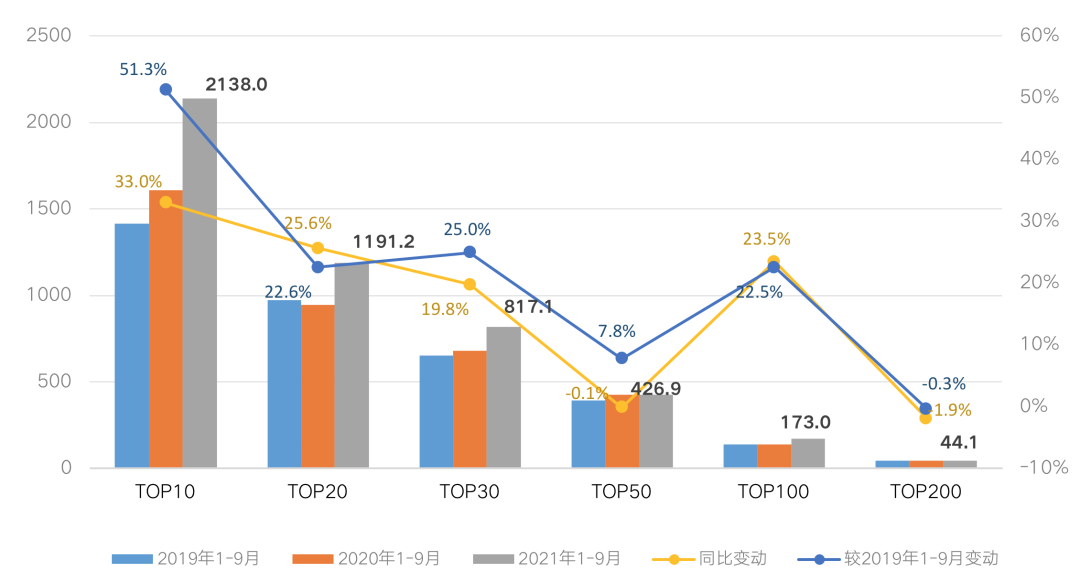

行業龍頭房企繼續增長穩健、保持規模優勢,TOP10房企1-9月銷售操盤金額門檻達到2138億元,同比增幅最高達33%。TOP20和TOP30房企的銷售操盤金額門檻也分別同比提升25.6%和19.8%,實現規模穩定提升。

而TOP50房企銷售操盤金額門檻僅保持在426.9億元,門檻增幅低于其他梯隊房企。此外,截至9月末TOP100房企的銷售操盤金額門檻同比增長23.5%至173億元,而TOP200房企門檻則同比降低1.8%至44.1億元,銷售規模格局進一步分化、行業競爭加劇。

圖:2021年1-9月TOP200房企銷售操盤金額入榜門檻及變動(億元)

數據來源:CRIC

04

TOP4-10和TOP21-30房企集中度提升

1-9月,TOP100和TOP200房企銷售操盤金額集中度分別為65.3%和72.5%,較去年同期分別下降0.4、0.6個百分點。

具體各梯隊而言,TOP3龍頭房企規模增速放緩明顯,截至9月末TOP3房企銷售操盤金額集中度較去年同期顯著降低2.4個百分點至11.5%。

TOP4-10和TOP21-30梯隊房企的市場份額則穩中有升,集中度分別提升1.1和0.7個百分點,競爭優勢進一步深化。但隨著市場資源向優勢企業集聚,50強以外房企的銷售金額集中度較去年同期略有降低,中小規模房企增長空間進一步受限。

表:2021年前三季度TOP200各梯隊房企銷售操盤金額集中度

數據來源:CRIC

注:操盤金額集中度=入榜房企操盤銷售金額/統計局公布的全國商品房銷售金額;其中,2021年前三季度全國商品房銷售金額是根據前8月累計同比增幅推算9月同比增幅所得。

05

近半數房企目標完成度不及70%

今年前三季度,企業整體的目標完成水平表現出一定的分化。

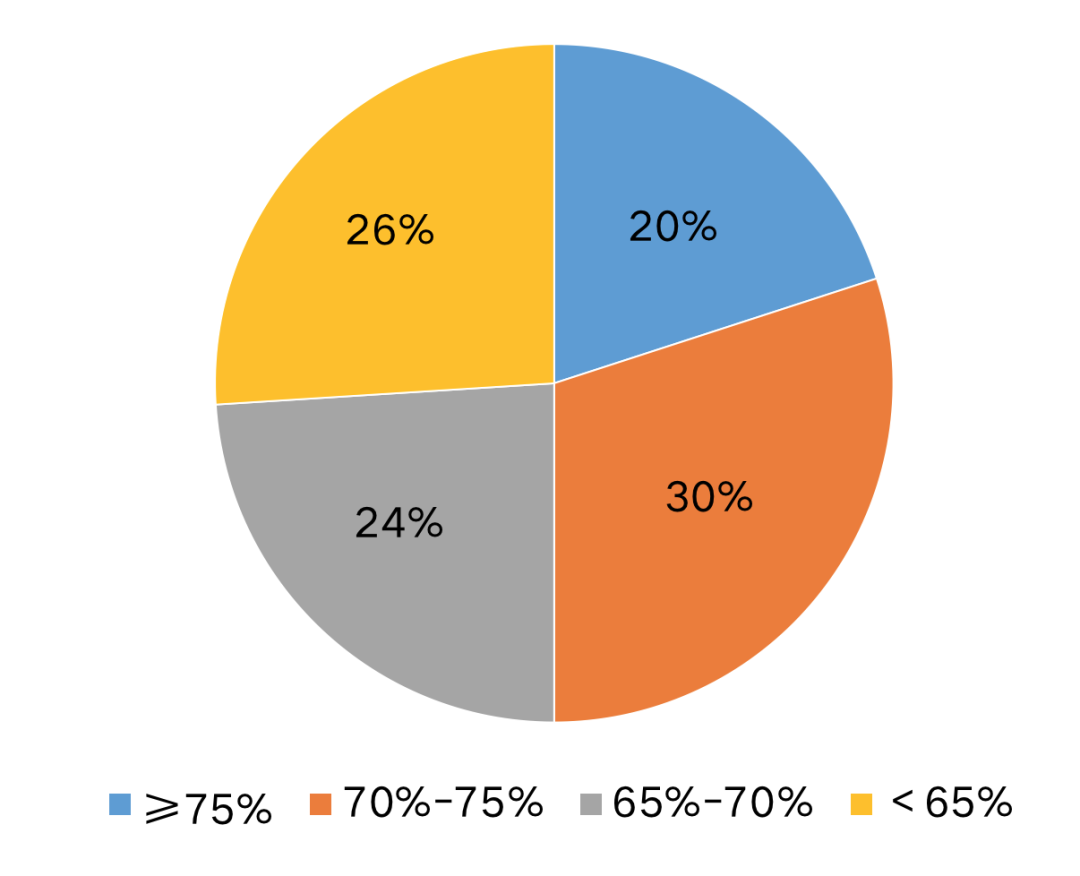

已披露年度業績目標百強房企中,截至9月末,近兩成企業的業績目標完成率在75%以上,企業目標完成率高于80%的房企數量也有7家,業績完成度較佳。具體來看,截至9月末大發、濱江、綠城、首開、金地、景瑞、正榮、融信等房企的業績表現較為突出,目標完成率在75%以上,預計全年大概率能超額完成業績目標。

然而,下半年以來,市場整體降溫、銷售業績增速放緩,受此影響,截至9月末有近半數房企目標完成率不及70%,四季度去化壓力較大。

圖:2021年提出目標的規模房企1-9月目標完成率分布

數據來源:CRIC

房地產行業監管不斷收緊、行業增速進一步放緩,針對房企投、融兩端的調控力度不斷加強。隨著融資“三條紅線”、投銷比管控等政策相繼出臺,企業短期償債壓力加大、投資和擴張動能相應降低。尤其今年下半年以來市場整體降溫、企業貨量供應不足、項目去化表現不佳,使得銷售承壓。四季度,房企需要加快開發、保證貨量供應,深化銷售渠道、加強營銷和折扣力度,促進銷售去化、加速現金回流。

中長期來看,降杠桿將是行業政策的主要發力點。未來房企經營邏輯將加速向“以銷定投”轉變,在開發和銷售端也對企業的經營效率、供貨節奏及去化效率提出了更高的要求。

與此同時,近年隨著前期高價地項目進入結算,房企整體的盈利水平下行已是行業趨勢。未來企業也需加強產品打造、關注產品升級、提高產品適銷性,在日趨激烈的市場競爭中保持發展優勢。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!