面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

能喝半斤喝八兩,這樣的員工要培養——這句話順口溜大概早已過時了。

利潤增長遇上高管減持,這樣的股票是不是該多深思?

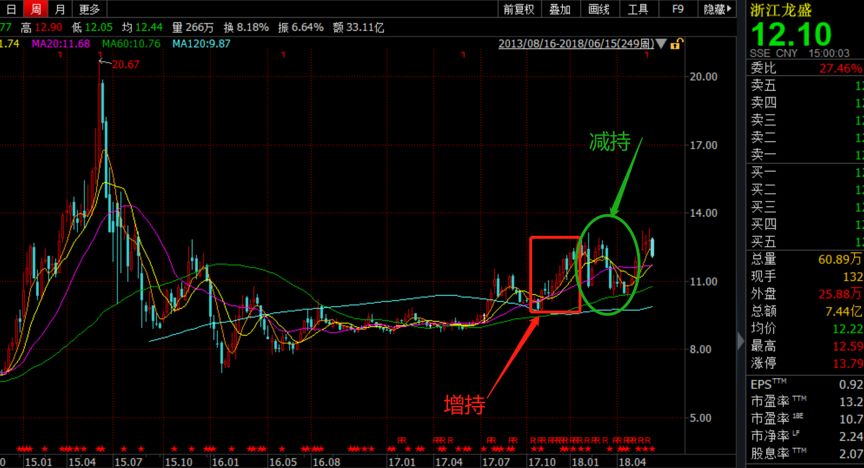

今天要討論的這家公司是浙江龍盛(600352.SH),一家在2003年上市的老牌化工企業,此前主要經營染料業務,目前業務還包括房地產、金融投資等。

財報顯示:2017年及2018年一季度,公司歸母凈利潤同比增速分別為21.92%及103.33%。

但在一季報發布不久之后,公司多位高管在2018年5月份減持股票。

業績向好+高管減持,利好還是利空?

先看看高管們的減持情況。

有點蒙圈:實控人增持,高管減持

根據公開信息,2018年以來,浙江龍盛的副董事長、財務總監等多位高管7次減持手中股權,合計減持1133.49萬股,參考市值約1.41億元。其中,有5筆減持發生在2018年5月。

而在此之前,2017年11月至2018年1月,公司實控人之一阮偉祥,合計增持1739.01萬股,參考市值約1.82億元。以下為增減持大致時點:

實控人增持,高管減持,這波操作也是讓不少投資者很是蒙圈。

從資本動作入手來解讀上市公司是一個角度,但有時候,通過高管們的增減持動作難以判斷其動機,這個時候面包君就要回歸主業——開始讀財報了。

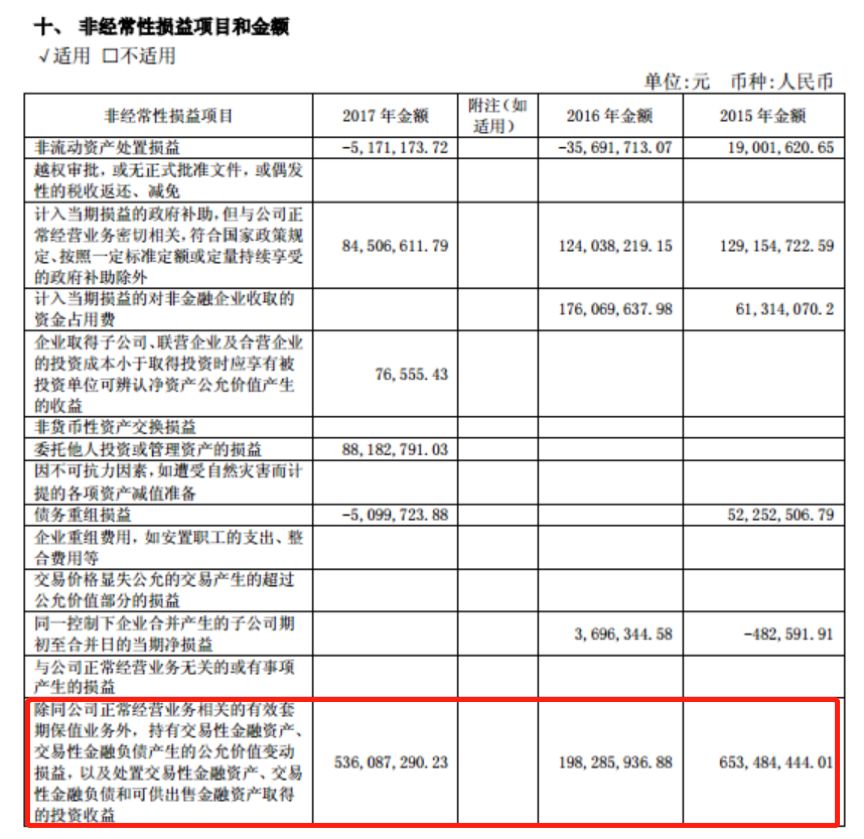

利潤含金量堪憂:3年獲得20多億非經常性損益

翻查財報,發現浙江龍盛大幅增加的利潤有相當一部分來自于非經常性損益。

財報顯示:2018年一季度,浙江龍盛歸母凈利潤約10.19億元,同比增加103.33%;扣非后歸母凈利潤約7.64億元,同比增加53.08%。扣非利潤比歸母利潤少2億多,增幅也打對折。

這其中的差異,主要因公司原先按成本法計量的可供出售金融資產改為按公允價值計量,產生公允價值變動損益約2.16億元。

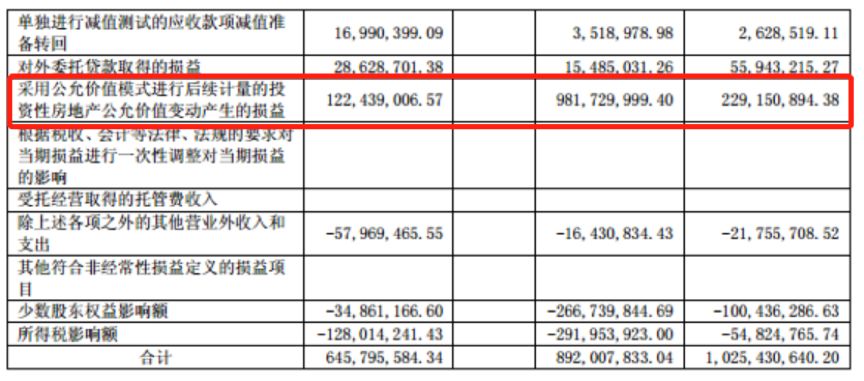

時間再往前推,過去三年,公司每年都有相當一部分收益來自于非經常性損益。直接上截圖:

2015-2017年,公司非經常性損益合計約25.63億元,占到同期歸母凈利潤的35.67%(追溯調整后)。

這里面,除了出售金融資產獲得的投資收益以及政府補助,“財技”也是功不可沒。

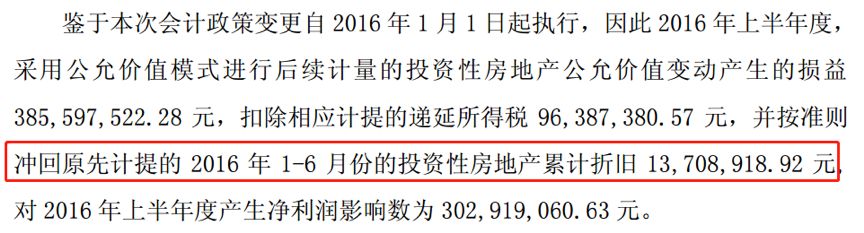

2016年,浙江龍盛將投資性房地產的后續計量模式由成本模式變更為公允價值模式,并對2015年度報表項目追溯調整。2015-2017年,公司投資性房地產產生公允價值變動損益合計約13.33億元。

這一計量方式的變更,除了對當期利潤產生影響,還有一項更為深遠的影響就是:投資性房地產采用公用價值模式計量之后,不計提折舊或進行攤銷,不但降低了未來期間結轉的成本或期間費用,對于已經計提的折舊還可以沖回。

根據上市公司披露的公告,2016年1-6月,公司沖回原先計提的份的投資性房地產累計折舊約1370.89萬元。以下為截圖:

盡管,關于資產的計量模式,上市公司具有自由裁量權,變更會計政策合法合規。但是,與出售資產不同的是,通過會計政策變更增加的利潤并不會產生實際上的現金流入。

接下來,就看看公司的現金流情況。

投入100多億開發房地產 經營性凈現金流持續為負

翻查財報,2016年以來,公司經營性凈現金流持續為負。

公開數據顯示:2016年至2018年一季度,公司凈利潤合計約62.93億元,經營性凈現金流合計凈流出約68.71億元,兩者相差數額超過百億。以下為根據公開數據繪制的公司凈利潤與經營性凈現金流對比情況:

報表利潤高速增長,經營性現金流卻大額流出,為什么會出現這種現象?從公開信息來看,這和公司房地產項目前期土地開發資金持續投入有關。

從財務數據來看,公司賬面上存貨余額由2015年的67.63億元增加至2018年一季度的205.16億元,增加了2.03倍。其中,開發成本由2015年的33.98億元增加至2017年的161.35億元,增加了127.37倍。

而近年來,公司股權投資規模也在擴張,賬面上可供出售金融資產余額由2014年底的17.43億元增加至2017年底的37.34億元。盡管出售部分股權獲得了投資收益,但是投資活動產生的凈現金流持續為負:自2003年上市以來,除2012年以外,基本上都處于凈流出狀態。

最近幾年,經營性凈現金以及投資性凈現金均為負,公司經營所需資金從何而來?

負債290億 剛性債務大幅攀升

從財務數據來看,浙江龍盛通過增加舉債規模來補充現金流。

截止2018年3月31日,公司負債總額約290.67億元,資產負債率約58.76%,相比于2015年的43.41%增加了15個百分點。而其中相當一部分增量來自于剛性債務。

根據公司債券2018年評級報告,公司剛性債務由2015年的84.16億元增加至2018年一季度的220.50億元,在負債總額中的占比由72.52%增加至75.86%,在總資產中的占比由31.33%增加至44.58%。

從公司發行的債券來看,目前還有約55億的債券處于存續期內。以下為公司相關債券情況:

到這里,該如何看待浙江龍盛這家公司?

截止2018年6月15日,浙江龍盛總市值394億,市盈率(TTM)13.2倍,與同行業相比或許不算高。

既然財務報表經過了會計師事務所的審計,審計師也簽了字,按照常理默認財報合規。涉及到的會計科目調整,也默認其符合會計準則。

但是,剔除非經常性損益之后呢?公司實際估值有多少?(YYL)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!