杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

最近這周,渝派房企命途多舛,杠桿地產總結一句話:幾家歡喜幾家憂。

龍湖組織架構大調整,將地產航道獨立,總部輕量化設置,向管理要紅利,看上去決心滿滿。

金科則有點小麻煩,黃紅云前妻公開喊話,搞得有點不愉快。

曾經的“渝派房企三甲”之一協信更惱火,100多億元的債務逾期,前幾天,重慶市第五中級人民法院發布的公告顯示,重慶市協信遠創實業有限公司被申請破產,申請人為北京易禾水星投資有限公司。

在重慶地產圈里,除了曾經的“三甲”,還有最近的“五朵金花”,從排名也可以看到,他們分別是:龍湖、金科、華宇、東原、協信。

龍湖、金科、協信的消息,最近桿友們應該聽得很多了。華宇和東原活得如何?

華宇發債背后

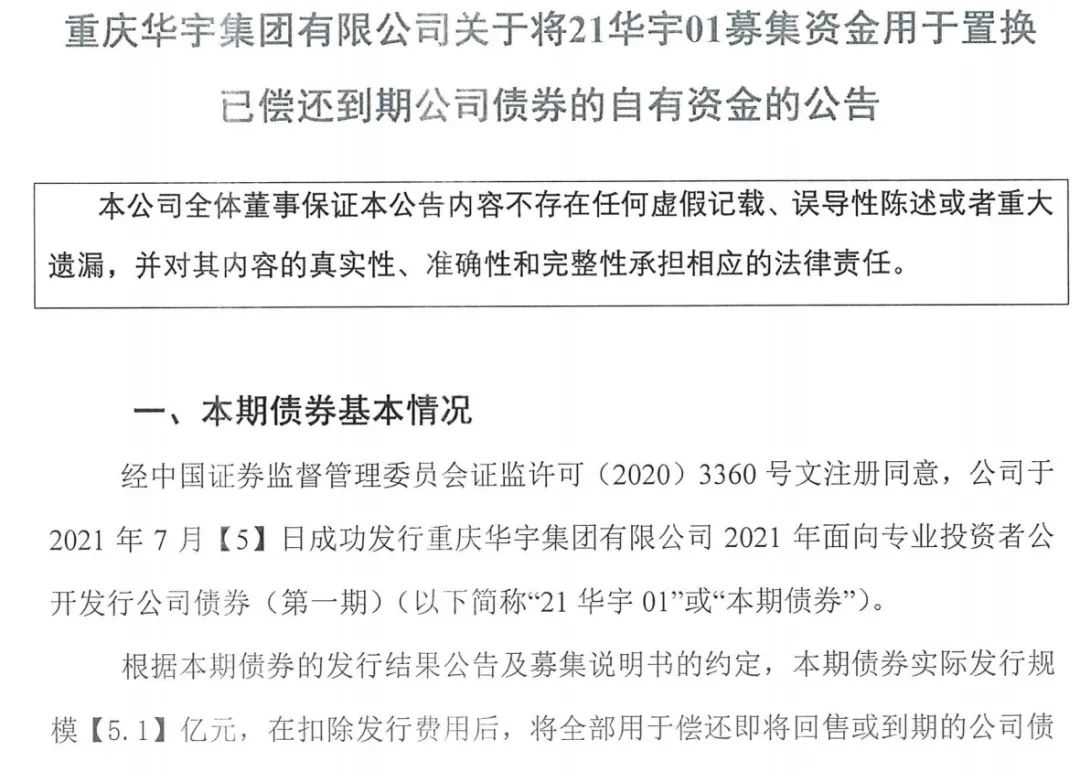

7月9日,華宇集團2021 年面向專業投資者公開發行的公司債券(第一期)于在上交所上市。

根據此前披露,此次發行規模為5.1億元,票面利率7%,主要用于償還即將回售或到期的公司債券。

因為這次債券發行,杠桿地產也得以看到并未上市的華宇集團背后的部分財務狀況。活得到底如何?數據來說話。

下圖可以看到,房地產銷售業務還是華宇集團的主力軍,2018-2020年,營業規模上整體營收呈增長趨勢,分別為103.54億元、135.48億元、163.36億元。但毛利潤和毛利率就沒那么樂觀,2020年的影響還是挺明顯。

其中毛利潤從2019年的39.28億元降到2020年的37.55億元;毛利率降得更厲害,從2019年的28.99%降到2020年的22.99%。

再來看看其他財務指標,華宇集團有幾大增降。

首先是營收穩步趨升,上面有說就不贅述了;

另外還有貨幣資金上升,2020年,華宇集團的貨幣資金為117.8億元,比2019年多了近50億元。

其次總有息債務大增,同樣2020年,華宇的總有息債務為323.3億元,同比上漲近80億。

受此影響,資產負債率增加,從2019年的69.35%微增到2020年的71.43%。

下降方面,2020年,反映企業經營情況的經營活動產生的現金流量凈額,華宇集團降幅明顯,從2019年的16.86億元降至2020年的14.25億元。

再就是毛利率,前文杠桿地產有說;連帶營業利潤率有所下滑;凈資產收益率逐年下降。

錢越來越不好賺了,大部分房企都不例外。

此外,從華宇的有息負債期限結構可以看到,3年內要償還的債務占比達到78.41%,短期債務壓力還是比較明顯。好在融資渠道還算通暢。比協信活得好。

項目品質問題需要注意,就杠桿地產了解,最近維權的情況有點多。

東原滑落

接下來是東原地產。

2014年,東原地產重組迪馬股份,完成借殼上市。目前,上市公司迪馬股份的主營業務分為房地產和專用車制造兩大板塊。但從收入占比來看,房地產開發業務絕對是他的“頂梁柱”。

如2020年報披露,迪馬股份房地產開發物業服務收入195.77億元,同比增長7.48%,毛利率20.09%;

專用車生產業務收入9.76億元,同比增長3.24%,毛利率21.80%;

建筑業收入4.21億元,同比增長86.43%,毛利率13.37%。

以東原的體量,這個營收增速和毛利率實際上都是偏低的。

2021年上半年,東原地產的表現如何?

從中指院統計的銷售榜單里杠桿地產看到,和2019上半年比,東原掉出前50,滑落至53位,權益銷售額排名第72位。

前段時間,迪馬股份發布了關于2021年當年累計新增借款的公告。

公告顯示,截至2021年5月31日,公司借款余額(含發行債券)為人民幣207.19億元,較2020年末借款余額162.11億元增加45.08億元。公司當年累計新增借款超過2020年末凈資產182.89億元(經審計)的20%。

五個月規模增長了27.8%,超過了去年央行和住建部制定的房企融資新規里的上限15%。

不過話說回來,能融到資都是好事。

7月初,迪馬股份發布公告,從業務發展、融資和信批等方面全面調整,側面也可以看到其求變的決心。

03

會更好嗎?

回顧上半年,我們聽到了太多悲傷的故事。

閩系房企先后折戟、某位川派大佬也傳出不好的消息,大魚吃大魚的跡象漸顯,跑可能死,不跑死的概率更大。

與閩系等相比,渝派房企還算是堅強的。雖然各自都有些大小問題,但目前尚在合理范圍。

其他如愛普、新鷗鵬、財信等在重慶樓市上的動靜也越來越小,但對于如今的地產圈來說,沒有消息就是最大的好消息,某種程度上是對的。

下半年會更好嗎?就在杠桿地產寫這篇文章時,傳來上頭全面降準的消息,這或許是個好消息。

一切還在進行時,結果如何尚未可知,但愿都會更好。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!