面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

6月17日,瑞豐銀行公布了首次公開發行股票的發行結果,其發行價格為每股8.12元,該行與保薦機構中信建投證券股份有限公司協商確定此次發行股份數量為1.51億股。回撥機制啟動后,公司網上發行最終中簽率為0.05768839%。

瑞豐銀行于2005年1月在原紹興縣信用合作社聯合社的基礎上設立。截至2020年末,該行股東合計達2421戶,股權結構較為分散,無控股股東及實際控制人。第一大股東為紹興市柯橋區天圣投資管理有限公司,持股比例為7.47%。

此次上市后,瑞豐銀行擬使用募集資金補充核心一級資本。

營收凈利潤保持增長 成本收入比維持高位

招股書顯示,近幾年瑞豐銀行的營收及歸母凈利潤總體呈增長趨勢。2020年,該行實現營收30.09億元,較上年同期增長5.19%;實現歸母凈利潤11.05億元,較上年同期增長6.4%。

審計截止日后,2021年一季度,該行實現營收7.51億元,同比下降3.75%;實現歸母凈利潤2.51億元,同比增長7.19%。

圖1:瑞豐銀行營業總收入及歸母凈利潤

從業務結構來看,個人業務為瑞豐銀行貢獻了主要的營收及利潤。2020年,該行個人業務實現營收16.35億元,實現營業利潤6.54億元,分別占營收總收入及營業利潤的54.34%和54.77%。

但值得注意的是,瑞豐銀行的成本收入比一直處于較高水平。截至2020年末,該行的成本收入比為32.86%,較上年末相比上升0.2個百分點。與已上市農商行相比,僅次于常熟銀行,排在第二位。

圖2:瑞豐銀行與已上市銀行成本收入比

資產規模偏小 貸款主要集中在紹興

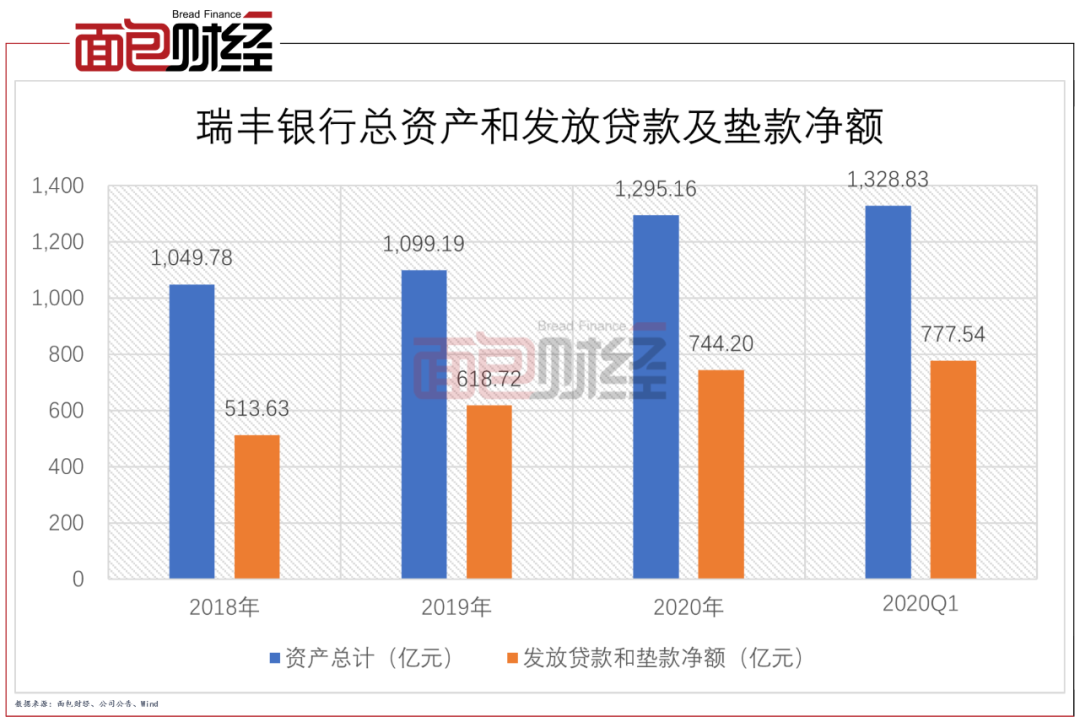

截至2020年末,瑞豐銀行的總資產為1295.16億元,較上年末增長17.83%。2021年一季末,該行的總資產已達1328.83億元。資產規模的不斷擴大,與該行增加信貸投放有直接關系。

圖3:瑞豐銀行總資產和發放貸款及墊款凈額

數據顯示,截至2020年末,該行發放貸款及墊款凈額為744.20億元,較上年末增加125.47億元,增幅為20.28%。2021年一季末,該行發放貸款及墊款凈額為777.54億元,較上年末增長4.48%。

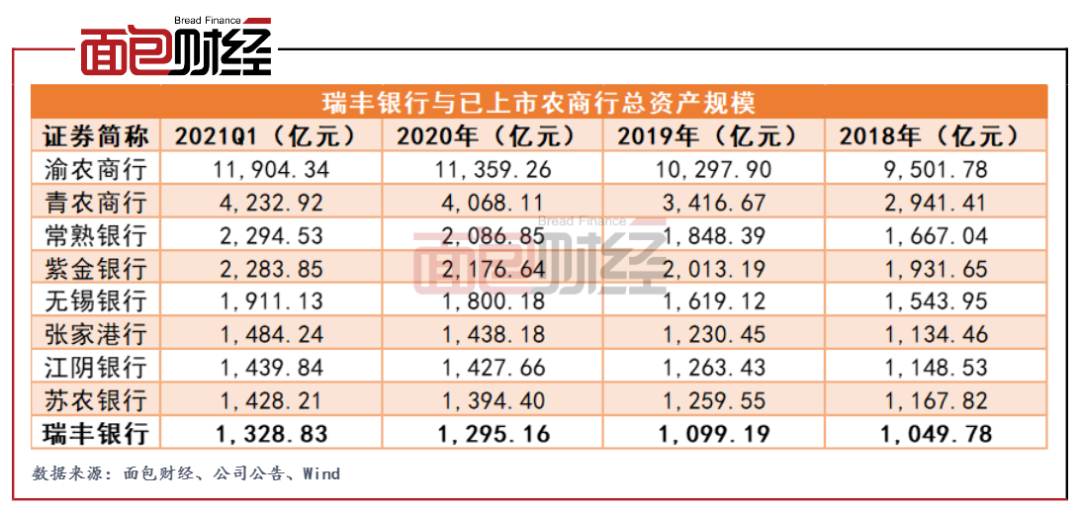

雖然總資產保持增長,但與其他上市農商行相比,瑞豐銀行的資產規模仍較小,截至2020年末及2021年一季末,該行的總資產規模均排在末位。

圖4:瑞豐銀行與已上市農商行總資產規模

除了資產規模偏小,瑞豐銀行的貸款也較為集中,主要集中在紹興地區。

招股書顯示,瑞豐銀行地處浙江省紹興市柯橋區,截至2020年12月31日,該行共擁有105家分支機構,其中88家分布于紹興市柯橋區。由于瑞豐銀行的業務和網絡主要集中于此地,數據顯示,截至2020年末,瑞豐銀行總貸款余額(不包含應計利息)中有92.3%來自于紹興地區,達707.28億元。

資產質量整體較好 但公司不良貸款率仍需持續關注

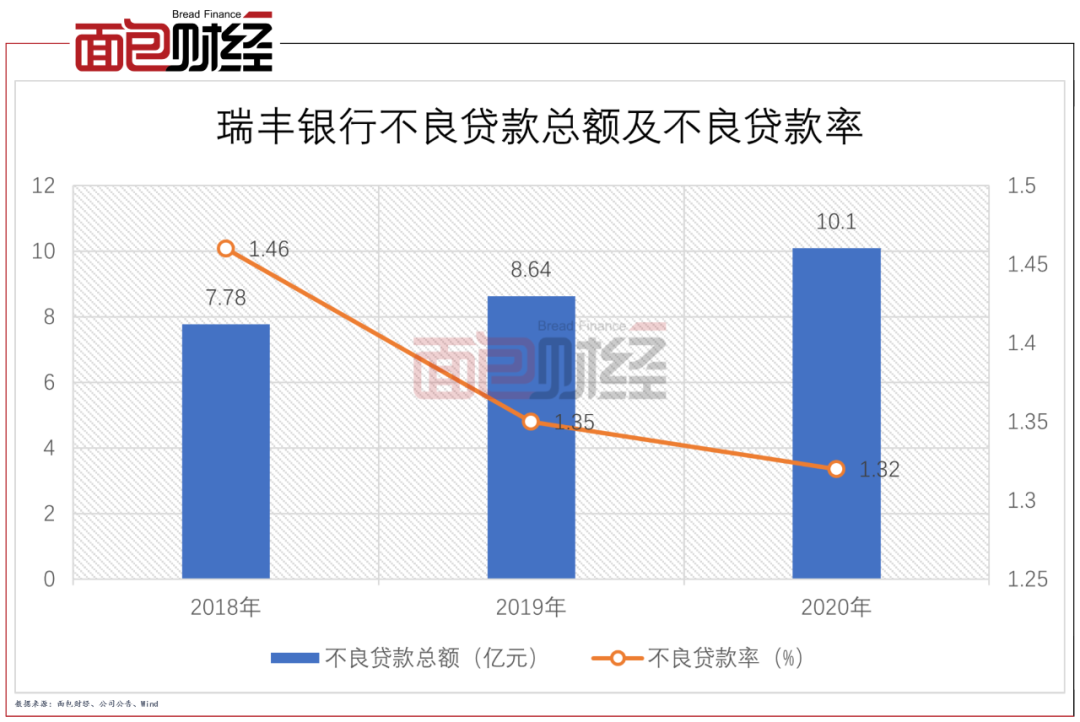

資產規模及貸款規模擴大的同時,瑞豐銀行的資產質量保持良好水平。

招股書顯示,近三年該行的不良貸款總額雖有增長,但不良率呈下降態勢。截至2020年末,該行的不良貸款總額為10.10億元,較上年增長16.91%,不良率下降0.03個百分點至1.32%。除此之外,近三年瑞豐銀行的撥備覆蓋率均超過220%,維持在較高水平。

圖5:瑞豐銀行不良貸款總額及不良貸款率

但值得注意的是,截至2020年末,瑞豐銀行中小微型企業貸款客戶數量為5125戶,占公司類貸款客戶的99.86%,中小微企業貸款余額為246.51 億元,占該行公司貸款總額的98.62%。而相對于大型企業來說,中小微企業的規模較小、抗風險能力較低、財務信息的透明度較低,甚至沒有完整的財務報表。因此,對于中小微企業的貸款不能完全依賴財務報表揭示的信息。截至2020年末,該行公司不良貸款率為2.53%,較上年末上升0.06個百分點,未來該行公司貸款的不良率情況仍值得持續關注。

資本充足率水平高于可比銀行平均值

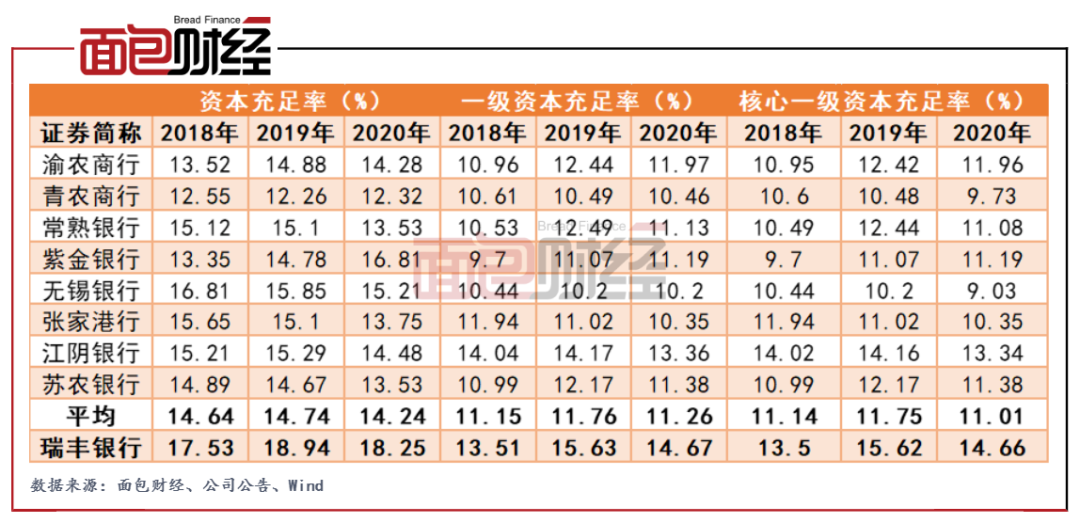

除過資產質量整體較好,瑞豐銀行資本充足率水平處于行業較高水平。

截至2020年末,瑞豐銀行的資本充足率為18.25%;一級資本充足率為14.67%;核心一級資本充足率為14.67%。與其他已上市農商行相比,瑞豐銀行的資本充足率水平不僅處于較高水平,且高于可比上市銀行平均值。

圖6:瑞豐銀行與已上市農商行資本充足率情況對比

雖然,資本充足率處于較高水平,但此次上市后,該行擬將募集資金全部用于補充核心一級資本。資本金實力增強后,瑞豐銀行表示,將繼續重點發展信貸業務,并優先支持鄉村振興、三農經濟發展、小微企業融資等。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!