投拓狗日記

投拓狗日記

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:陽新芽

NO.06/29

昨天,有朋友咨詢了新芽一個問題:

#問題:欲收購某地塊,但該地塊在一個實業(yè)公司名下,公司亂七八糟債務(wù)、業(yè)務(wù)一大堆。而地塊目前還是處于閑置狀態(tài),沒有做任何開發(fā)。我們只想要其中的該地塊,請問如何操作?

大家都知道,最常見的收購方式主要有兩大類:股權(quán)收購和資產(chǎn)收購。股權(quán)收購由于其流程簡單、周期短、前期稅費少,協(xié)議談好后到工商局做個變更只需要1~3天就全部搞定,所以地產(chǎn)圈70%的收購都是股權(quán)收購。

但是,如果項目公司債權(quán)債務(wù)復(fù)雜尤其是一些土老板啥資產(chǎn)和業(yè)務(wù)都往項目公司裝,直接股權(quán)收購肯定是行不通了(會把非目標資產(chǎn)也收進去)。那么怎么辦呢?

這里講一個新芽曾負責過采用“作價入股”方式收購?fù)恋氐陌咐桑?/p>

1、案例分析

#案例:A司是某實業(yè)公司,早年低價拿了塊住宅地,由于債務(wù)復(fù)雜、遺留問題較多,且目標公司還有其他的業(yè)務(wù)和資產(chǎn)。

因此,A公司想跟登山哥(我司)合作。目標地塊原始土地獲取成本較低,可供抵扣的成本票據(jù)不足。

這種資產(chǎn)龐雜、債務(wù)復(fù)雜的項目,股權(quán)收購顯然是不適用的。一般來說,這種情況可能考慮的方式有兩種:

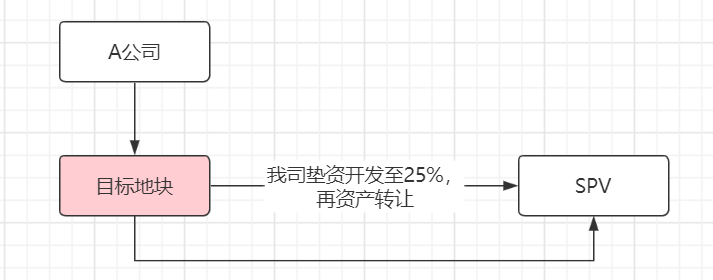

1.【直接資產(chǎn)轉(zhuǎn)讓】:我司成立SPV公司,用以受讓目標地塊的土地使用權(quán);但由于當?shù)卣畬τ谕顿Y額25%的要求限制,我司要求A公司將土地使用權(quán)抵押給我方,然后由我司墊資開發(fā)至轉(zhuǎn)讓要求后轉(zhuǎn)讓土地使用權(quán)。這種方式流程周期較長,且不可控因素較多。。

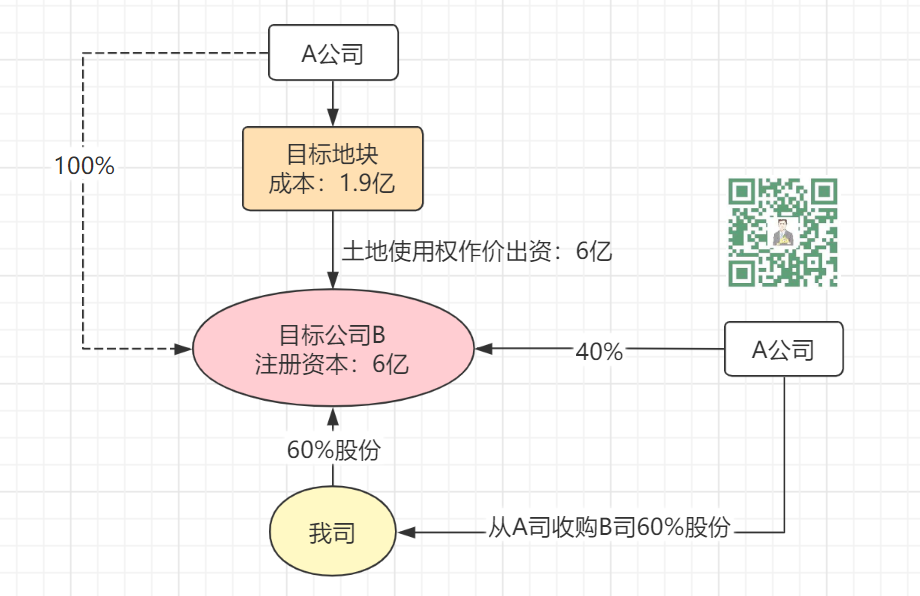

2.【土地作價入股】:A公司單獨成立項目公司。該地政府對于土地作價入股,不視同土地使用權(quán)轉(zhuǎn)讓,不受25%投資額的要求。目標地塊評估價6億元(原始成本1.9億),全部進注冊資本金。由于A公司后期表示想留有部分股權(quán)享受開發(fā)收益,因此在土地作價入股完成后,我司收購60%股權(quán)。

以上兩個方案中,最終選擇了第二種土地作價入股的方式。

2、交易結(jié)構(gòu)

#細化案例:該土地于2015年3月取得,成本合計1.9億元。A公司將目標地塊抵押,為其關(guān)聯(lián)公司B提供擔保,B公司向銀行借款8000萬元。由于2017年土地市場的火熱,截至評估基準日,目標地塊的評估價格為6億元。

雙方對于新設(shè)項目公司、土地作價入股的合作模式達成一致,A公司以土地資產(chǎn)作價6億,作為注冊資本。

#A司訴求如下:

(1)A對該地塊看好,要留40%股權(quán);

(2)目標地塊按照評估價作價入股,雙方各自承擔對應(yīng)稅費;

(3)轉(zhuǎn)讓的這60%股權(quán),要求溢價0.6億。

也就是說,不僅土地價格評估價較獲取成本漲了4.1億,而且對方還要溢價1個億。當時新芽心想:對方才是搞地產(chǎn)的,咱搞的是房產(chǎn)。

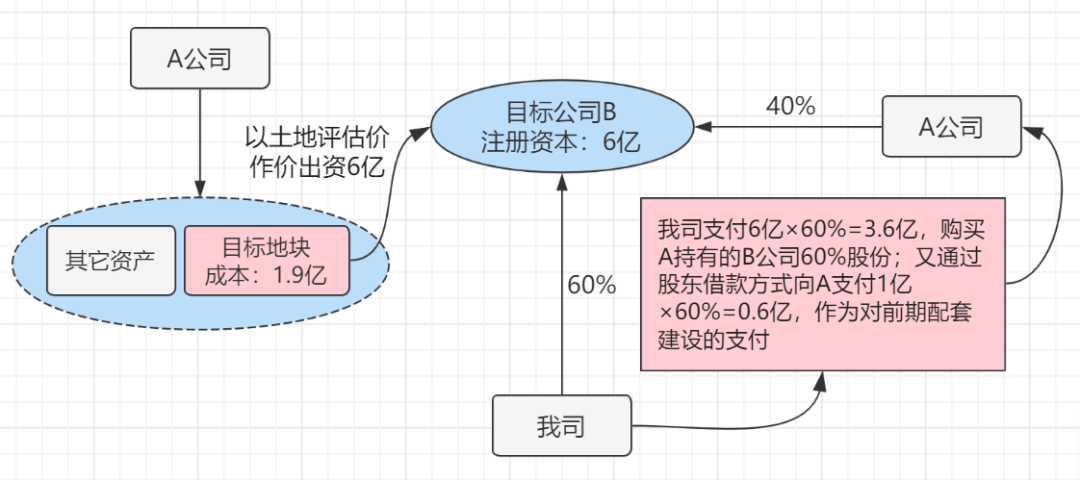

考慮到1億溢價太坑,但對方不肯讓步。通過協(xié)商,將溢價部分由項目公司以A公司前期投入的名義支付,但要求A公司提供足額的發(fā)票供項目公司抵扣;因此是項目公司向A公司支付前期投入0.6億/60%=1億。(大家可以思考一下,為什么要這么做)。

我們來看一下,該案例的合作條款:

1、關(guān)于目標地塊合作價款的補充約定:

目標地塊的合作價格為7億元,甲方取得目標公司60%股權(quán)應(yīng)支付的合作價款為4.2億元【7億元*60%】,具體構(gòu)成如下:

(1)甲方應(yīng)向乙方支付的股權(quán)轉(zhuǎn)讓款為3.6億元;

(2)甲方應(yīng)向目標公司投入股東借款,用于目標公司按下述約定向乙方支付前期配套費用0.6億元。

2、關(guān)于目標公司應(yīng)支付的前期配套費用約定:

鑒于乙方已完成目標地塊項目展示中心、宿舍樓、道路、廣場、綠化等前期配套工程,經(jīng)雙方協(xié)商一致,目標公司應(yīng)向乙方支付的前期配套費用合計為1億元,其中甲方持股60%應(yīng)分擔

0.6億元【1億元*60%】。

3、必要總結(jié)

【1】作價的兩點優(yōu)勢?

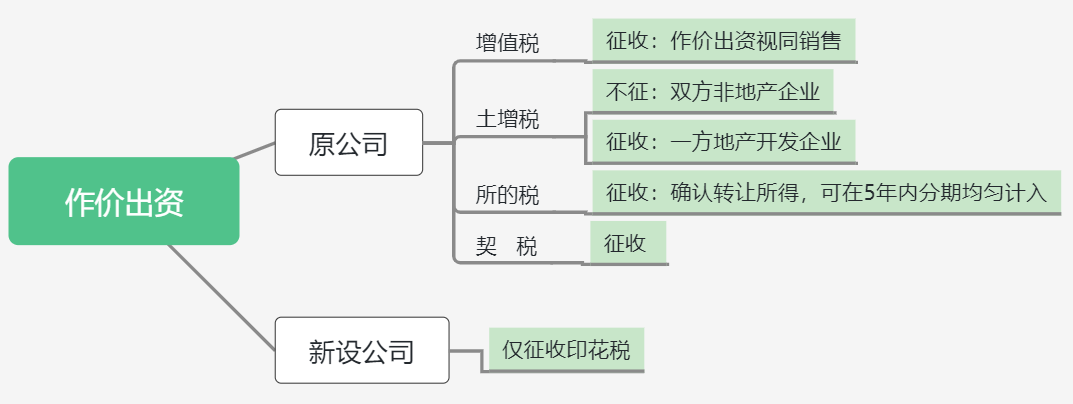

相較于資產(chǎn)轉(zhuǎn)讓,作價出資有兩點優(yōu)勢:一是,在部分要求較為寬容的城市作價出資不受25%的投資額限制;二是,作價出資在“所得稅、土增稅”上存在籌劃空間,尤其所得額可在5年內(nèi)分期計入,對于降低現(xiàn)金流峰值好處很大。

【2】如何用合理支出處理溢價?

一般在實操過程中為了合理避稅,可以將溢價處理為項目公司向合作方支付的前期配套費用 或是由項目公司向合作方優(yōu)先分配利潤 等方式。

【3】作價入股后注冊資本額如何確定?

如目標公司的注冊資本已實繳,則土地出資后目標公司的注冊資本為土地評估價+之前已實繳注冊資本之和;如目標公司的注冊資本尚未實繳,則土地出資后目標公司的注冊資本有兩種確定方案:一是注冊資本等于土地出資評估價(其中等額于認繳注冊資本的部分用于實繳,其余部分用于增資),二是注冊資本等于土地出資評估價與認繳注冊資本之和(即土地使用權(quán)全部用于增資)。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: 地產(chǎn)并購篇(四):作價入股