聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:非標評級部

來源:聯合資信(ID:lianheratings)

近年債券市場違約金額及違約產品只數屢創新高。相對于標準債券的違約數據,非標產品[1]由于信息不透明,導致市場對違約非標產品分析的文章較少,鑒于此現象,我們特地撰寫此文,對近年違約的非標產品進行梳理。本文主要針對2018年以來非標產品(本文特指信托計劃、債權融資計劃和債權投資計劃)違約情況[2]進行分析。

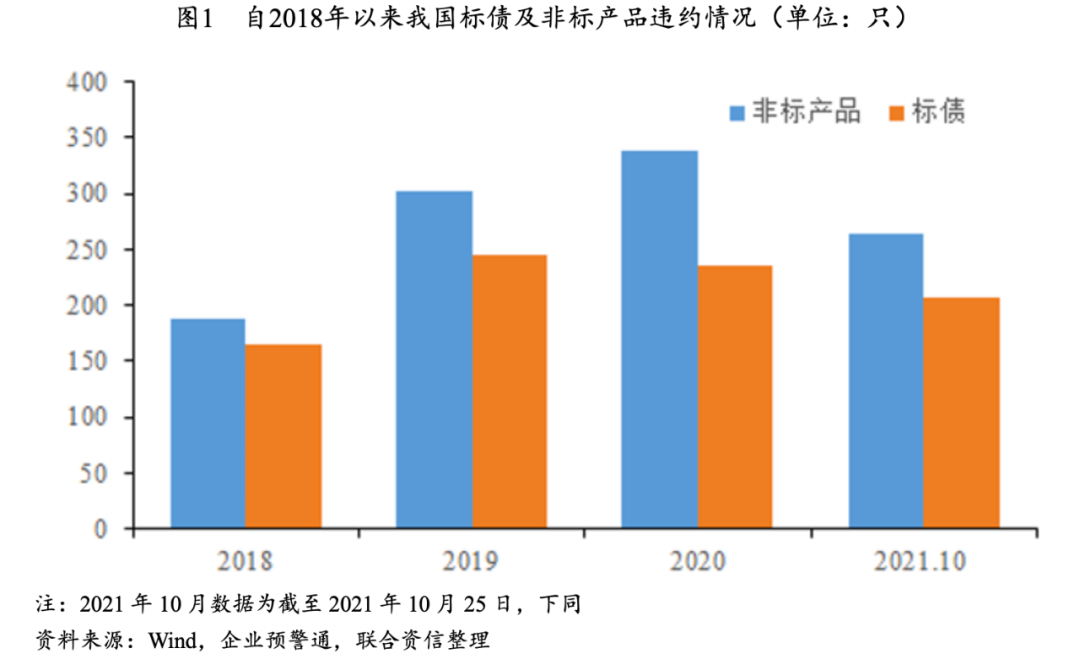

根據企業預警通、Wind查詢信息,聯合資信評估股份有限公司(以下簡稱“聯合資信”)整理統計,我國債券類融資產品違約數量自2018年以來大幅增長,其中非標產品違約數量明顯高于標債類產品(銀行間+交易所)違約數量。

從明細看,2018年至2021年10月25日,非標產品中債權融資計劃違約1只,債權投資計劃違約12只,信托計劃違約1079只。

債權融資計劃[3]方面,其整體發行規模不大。截至2021年10月底,市面上僅爆出一單違約產品--蘇信·川政1號債權融資計劃(一年期),該產品總募集規模3億,資金用于成都宜居水城龍泉山脈西南旅游環線建設工程,融資人為成都宜居水城城鄉交通建設投資有限公司,擔保方為金堂縣國有資產投資經營有限責任公司,該產品于2020年3月24日爆出違約,后續違約處理進展目前尚不得知。

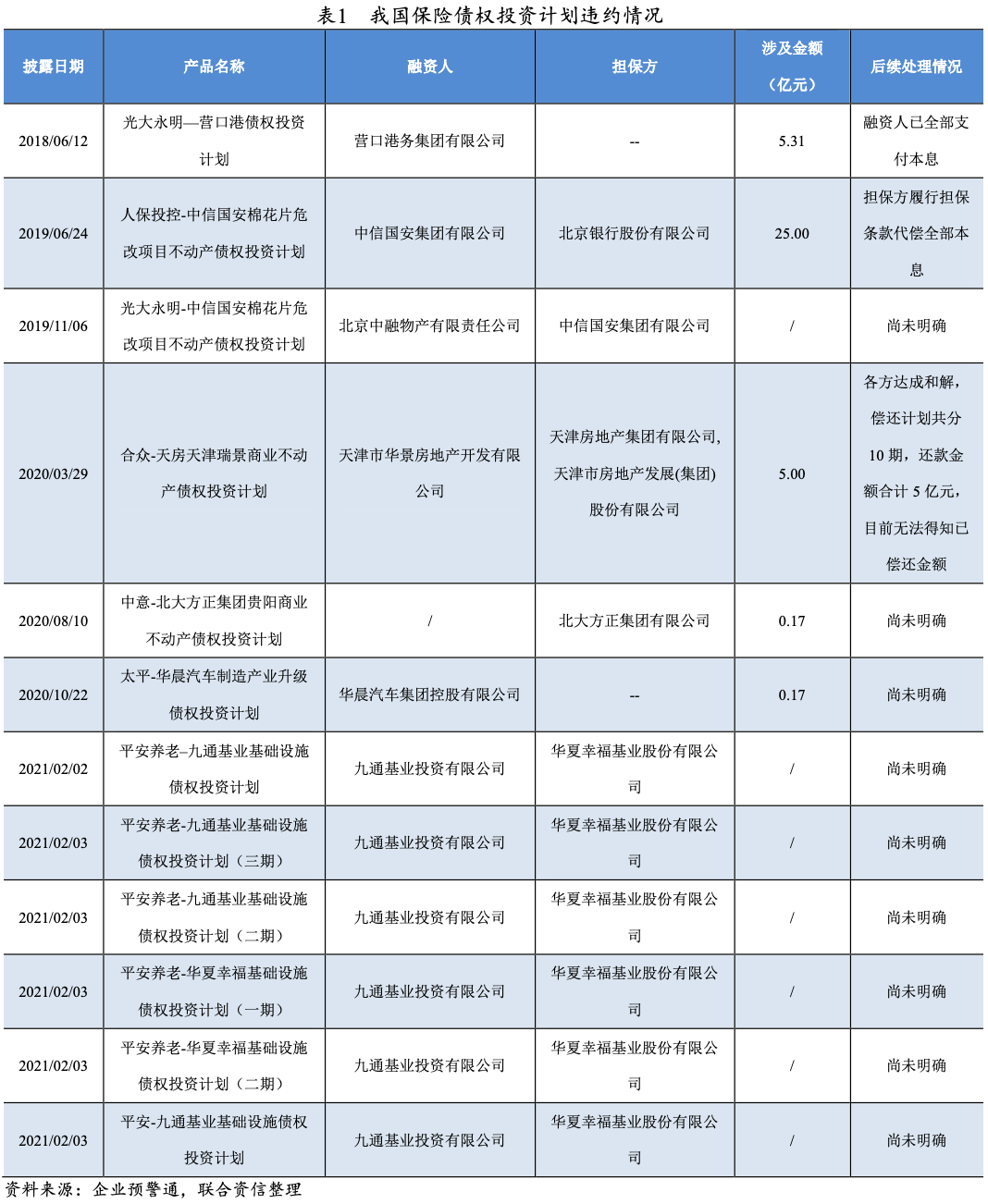

債權投資計劃方面,截至2021年8月底,中國保險資產管理業協會協會(以下簡稱“保資管協會”)共登記(注冊)債權投資計劃2004只,登記(注冊)規模41287.71億元。但保資管協會并未披露逾期及違約的債權投資計劃數量及金額,原因系債權投資計劃主要是保險資金投資,債項級別主要在AAA級,且該產品是私募發行,違約后保險資管公司傾向于私下解決,所以市場上披露的債權投資計劃違約數量不多,2018年至2021年10月25日,僅違約12只保險債權投資計劃,其中與華夏幸福基業股份有限公司(以下簡稱“華夏幸福”)有關的違約債權投資計劃共計6只。

信托計劃由于違約數量大,且涉及融資方復雜,特地在下節詳細分析違約的信托計劃特征。

(1)信托計劃違約概況

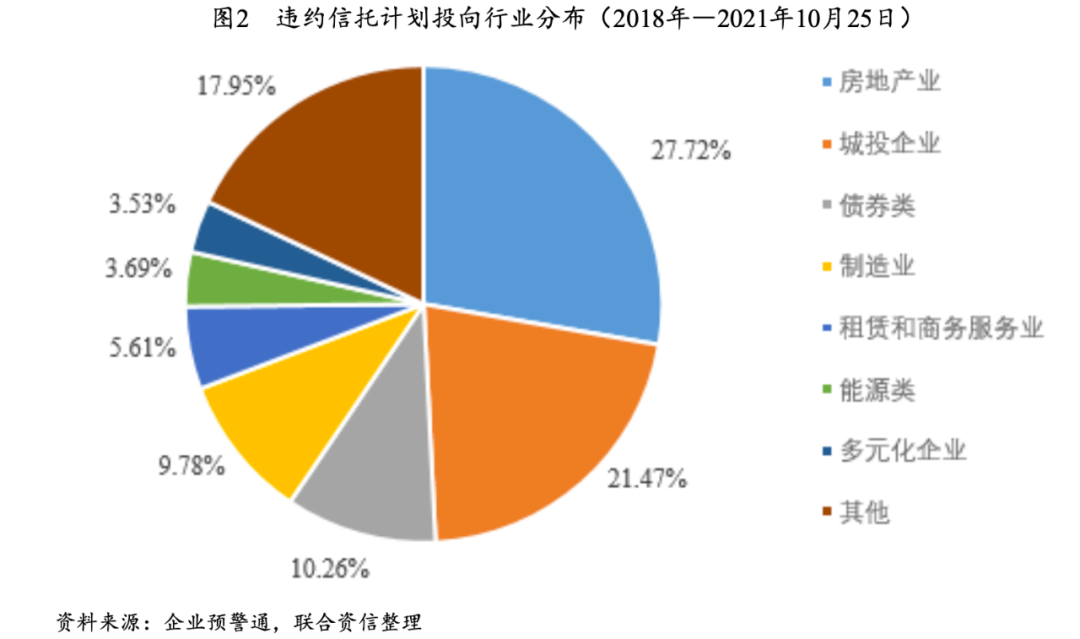

2018年至2021年10月25日,違約的信托計劃共1079只,但是由于部分項目缺乏融資人、底層用款人或資金用途等關鍵信息,無法進行有效分析,聯合資信經過篩選后得到625只違約信托計劃。以下分析僅針對625只樣本信托計劃,可能結論和實際情況存在偏差。

截至2021年9月底,我國信托行業共存續資金信托規模15.67萬億元,其中投向基礎產業12.52%(余額1.96萬億元)和房地產業12.42%(余額1.95億萬元);與此相對應,625只違約信托計劃中投向城投類企業(對應上述基礎產業)和房地產業的占比分別為21.47%和27.72%。如果不考慮債項金額的差別,投資于城投類企業和房地產行業信托計劃的違約率明顯高于其他產業類投資。

債券投資類違約的信托計劃是由所投資的公私募債券違約(如騰邦集團有限公司、永泰能源股份有限公司、新光控股集團有限公司、億陽集團股份有限公司等)從而導致該信托計劃發生違約。其他行業違約的信托計劃總體占比較低。

總體看,信托計劃違約的行業分布較集中,下文重點分析城投企業、房地產業及制造業。

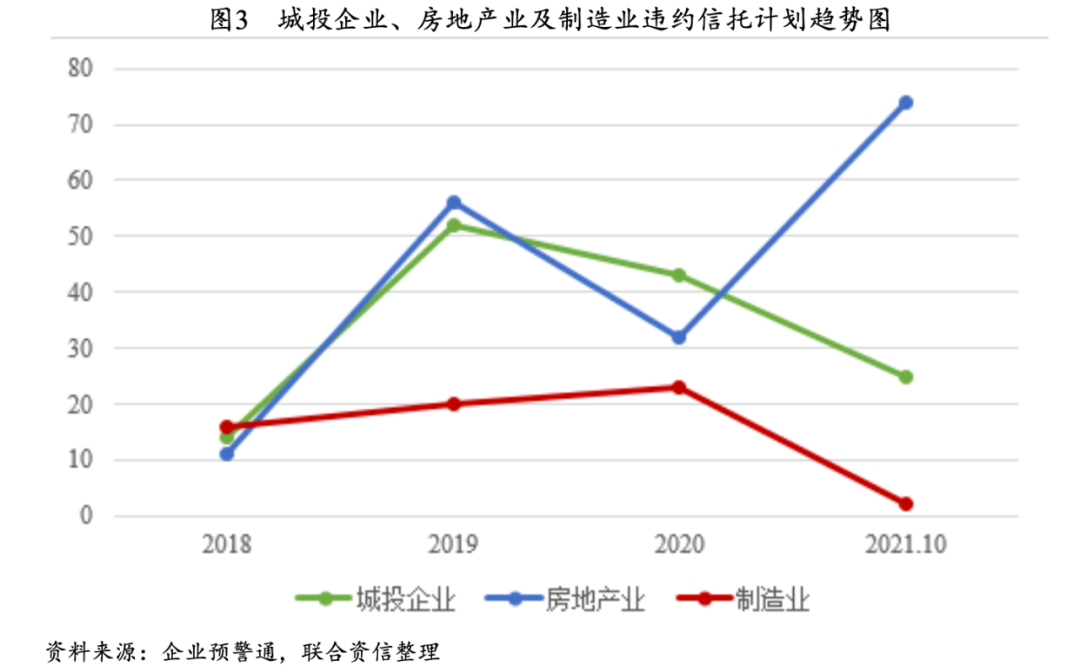

(2)城投企業違約信托計劃數量呈下降勢頭

投向城投企業的信托計劃于2018年首次爆出違約,并于2019年違約數量達到峰值,此后違約數量呈下降趨勢(圖3)。我們發現違約所涉及大部分地區的財政收入并未有質的提升,地區債務壓力仍然很大,但是違約的信托計劃明顯減少,我們分析主要是以下原因:

①披露數量的減少:信托計劃實際違約發生,但各地為維護地方金融穩定,城投企業、政府、信托公司及資金方約定通過展期、置換等形式私下解決,并約定不得對外公開披露。

②政策導向:例如各地區金融工作會議提出堅決杜絕“逃廢債”、國企“零違約”、違規舉債“違約追責”等制度的陸續推出,穩定了城投企業的公開債券再融資,保證標債到期按時兌付,同時也在一定程度上刺激了其他尚未發生違約信托計劃(或潛在發生違約信托計劃)的省市,或到期兌付,或私下協商解決。

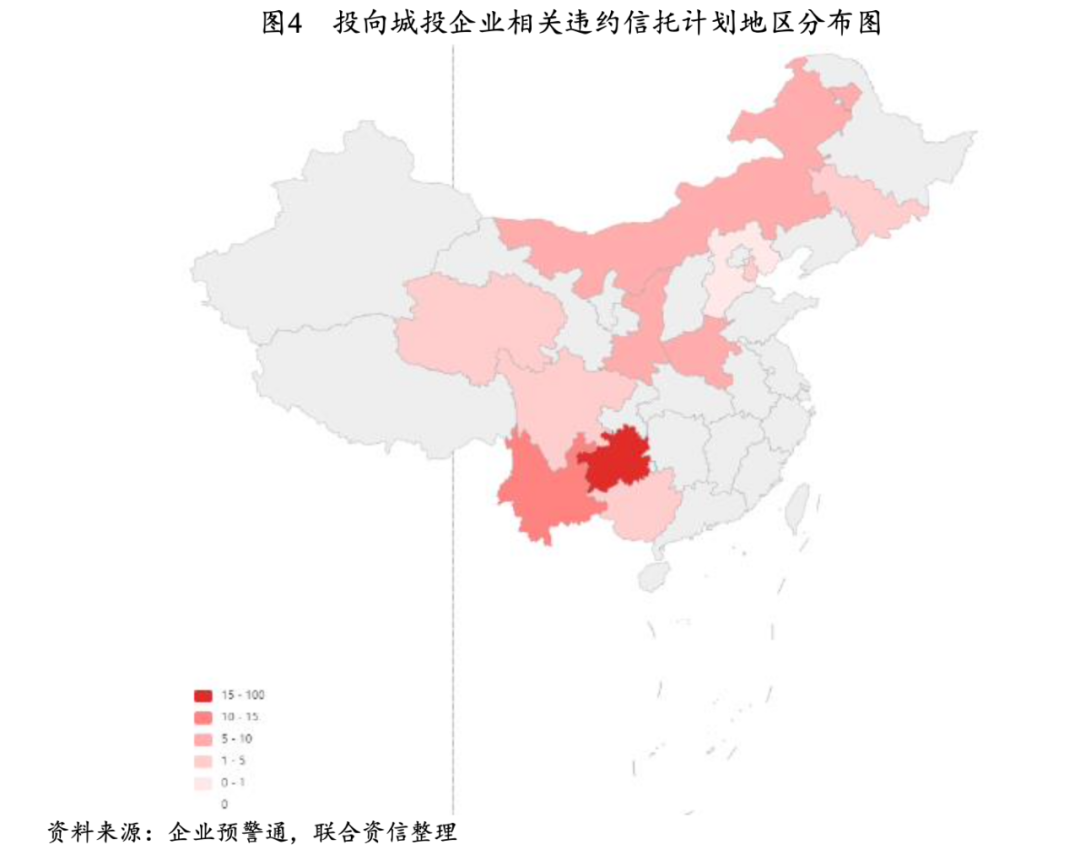

東部經濟發達地區未發生信托計劃違約;貴州信托計劃違約最多

從違約地區分布來看,城投企業違約的信托計劃分布在13個省份。其中,貴州省違約71只(占比52.99%)、云南省違約15只(11.19%)、陜西省9只(占比6.72%)、內蒙古自治區違約8只(占比6.72%),河南省違約7只(占比5.22%),其他省份相對違約數量較少。此外,貴州省違約的信托計劃遍布各州市,云南省違約的信托計劃主要集中于楚雄州、德宏州、曲靖市和保山市。其他省份違約的信托計劃主要集中在單個區縣,并未向全省蔓延。

從城市層級來看,違約城投企業多為區縣級平臺,其中貴州省遵義市及下轄區縣違約最多,且2021年發生違約的平臺絕大部分不是第一次發生違約。

總體看,發生違約的城投企業大多所屬區縣級平臺,地區以西部地區為多。西部地區區縣級平臺地方財力有限(一般公共預算收入低,對轉移性支付依賴高,賣地政府性基金收入小),財政支出高,債務杠桿高,地方金融機構(主要是當地農商行、農信社等)規模亦不大,僅靠當地財政金融資源無力解決違約現狀。

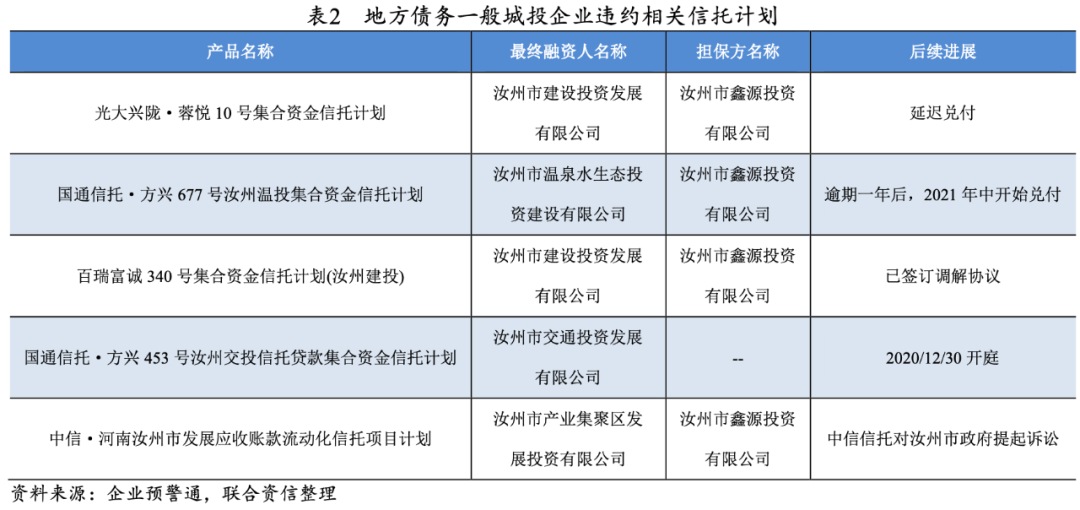

政府及城投企業因協調問題而導致信托計劃違約

此外,尚有部分城投企業所在區域債務壓力相對一般(和西部地區區縣相比),但依舊出現違約(詳見下表的河南地區企業),此類信托計劃違約往往出乎市場意料且不可預測。我們認為,該類地區所在地政府仍有多方資源可以動用,借新還舊尚可維持,此類違約信托計劃,或與城投企業及相關政府之間的協調問題有關。如下表中違約的信托計劃,部分經過訴訟協商后,已經兌付,證明相關主體仍有償債能力,違約原因更多是因為協調方面問題。

城投企業對民企擔保,代償延遲而出現違約

部分違約城投企業由于對民企擔保而發生違約事件(如下表),由于民企發生違約事件,但擔保方拒不履行代償職責或延期代償,從而導致城投企業關聯發生違約事件。但是此類違約的信托計劃整體數量不多。

總體來看,自2019年以來,城投企業違約的信托計劃數量明顯減少。出現信托計劃違約的城投企業大多信用資質較低,地區主要分布在中西部省份的區縣地域;AAA級別的城投企業尚未出現信托計劃違約事件。

(3)房地產信托計劃違約蔓延

2018年5月,中信信托發布《中信?天房2號貸款集合資金信托計劃第二次臨時信息披露報告》中稱,天津房地產集團有限公司(下簡稱“天房集團”)應于5月18日償還的2億本金及利息可能發生違約風險。這一“逼宮”行為瞬間將天房集團推上風口浪尖,同時也首次將房地產信托違約在市場中曝光。

2019年-2020年,房地產信托違約風險事件頻發,違約主體以地方性中小房企為主,中信國安集團有限公司、廣廈控股集團有限公司等少數區域性中型房企也發生違約。

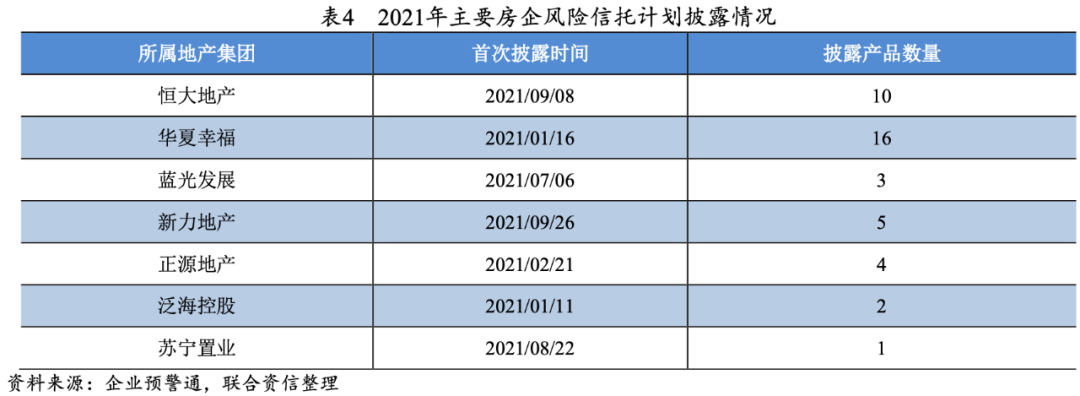

2021年,在“房住不炒”、房地產信托規模持續壓降以及房企融資“三道紅線”等多重監管約束下,房地產信托市場出現了違約歷史高峰,且呈現出從不知名的地方性中小房企蔓延至全國知名頭部房企的趨勢。華夏幸福、恒大地產集團有限公司(以下簡稱“恒大地產”)、四川藍光發展股份有限公司(以下簡稱“藍光發展”)、新力地產集團有限公司(以下簡稱“新力地產”)等多家全國百強房企旗下的多只信托計劃產品發生實質違約或風險事件。單個違約主體通常涉及多只產品和多家信托公司,信托產品的違約通常引發相關主體全面性的違約蔓延。

從發生信托計劃違約的房地產公司來看,通常具有以下共同特征:①發展風格較為激進,依靠高負債、高杠桿驅動發展;②債務結構不合理,集中償付壓力大,且信托計劃、資管計劃、融資租賃等高成本的非標融資產品占比較高;③房地產主業中商業和旅游地產、工業園區及中高端住宅等產品占比較大,這些產品存在去化慢、資金占用量大的弊端,當房地產行業進入下行周期時受到的沖擊較大;④土儲分布不合理,區域集中度高或以三四線城市為主,銷售回款受區域房地產政策影響較大;⑤部分違約的房地產公司盲目追求多元化發展,多元投資導致公司現金流被侵占,影響其原有業務的正常經營,挫傷公司償債能力。

在行業政策高壓、融資環境大幅收緊、銷售回款周期拉長及到期債務償還壓力持續存在的背景下,房企信用風險預計將持續暴露。對于高杠桿、非標融資占比高、存貨去化承壓等抗風險能力較弱的房企,未來違約非標產品或將繼續增長。

(4)制造業違約信托計劃占比低,且以民企為主

工商行業作為信托資金投向的第一大行業(截至2021年9月底,工商企業共存續資金信托4.55萬億元,占比29.02%),但違約的信托計劃相對較少(制造業違約的信托計劃僅占比9.78%),與其體量匹配度不高。

違約的制造業信托計劃中底層融資人子行業主要分布在機械制造、珠寶、材料等行業。其中,民營企業違約的信托計劃占比(96.72%),包含康得新復合材料集團股份有限公司、武漢金凰實業集團有限公司、新光控股集團有限公司等。國企違約的信托計劃主要融資人為大連機床集團有限責任公司和華晨汽車集團控股有限公司。上述列舉制造業企業信托計劃違約主要原因含財務造假、詐騙、盲目多元化擴張、經營效益差等。

2018年以來,經濟增速放緩,金融監管趨嚴,社會融資信用緊縮,在這樣的市場環境下,非標產品和標債類產品違約均呈現大幅增長的趨勢。同時,非標產品呈現出一些獨有的特點:①非標產品次級特征:同一城投企業融資人,其非標產品違約,但其標準債未發生違約。②違約時間不一致:部分企業由于非標產品先發生輿情事件,從而導致風險爆發,引發標債類產品違約。對于城投企業,作為最大股東的地方政府,其還款意愿和行為在非標產品是否能按時兌付中起到了至關重要的作用。③違約的隱秘性和披露的滯后性。非標產品發生違約后,債權人多采取隱秘處理,違約信息多存在于“小道消息”爆料披露。④房地產行業信托計劃違約呈現出從不知名的地方性中小房企蔓延至全國知名頭部房企的趨勢,違約的頭部房企通常涉及多只產品和多家信托公司,對信用市場影響較大。⑤制造業信托計劃違約數量相對較少。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【專項研究】非標違約回顧