YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

摘要

2022年4月11日,重慶能源等16家企業以已具備破產原因但具有重整價值及可行性為由,分別向重慶市第五中級人民法院申請破產重整,并同時提出預重整申請。身為重慶曾經的“八大投”和市屬第一大煤企,重慶能源走向破產重整引發市場關注和擔憂。

本文結合2021年3月天津城建破產重整案件,與本次重慶能源案件進行比較,在安撫投資人情緒的同時,也期望帶來啟發性的思考。

事件回顧:2021年3月1日,天津市第二中級人民法院公告稱,本院依債權人申請于2021年2月26日裁定受理天津城建集團有限公司(以下簡稱“城建集團”)等17家公司重整,并指定天津城建集團有限公司清算組擔任管理人。

穿透股權,除城建集團以外,本次重整企業均是城建集團有限公司的子公司,來自路橋施工業務及房地產相關業務板塊,合計注冊資本約28億元,合計參保人數約5,100人。截至申請破產重整日,城建集團及子公司都無發債記錄。

據公開信息披露,城建集團成立于1998年11月,注冊資本7.43億元,系大型國有施工企業,以高等級公路、城市基礎設施施工為主,擁有傳統施工產業、基礎設施投資、房地產及相關產業三大主業板塊,曾參與多條高速公路、市政軌道交通、隧道、污水處理、橋梁等項目建設。2019年,城建集團未經審計的總資產230億元,營業收入77億元。

本次重整企業中,第一至七市政公司、濱海路橋、天佳市政等均來自施工板塊,長城房地產來自房地產業務板塊。

1.2 虧損經營,謀求混改失敗,進入破產重整

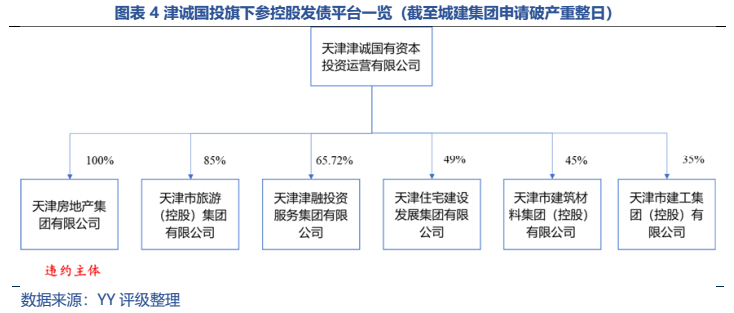

城建集團目前由天津津誠國有資本投資運營有限公司(簡稱“津誠國投”)100%持股。2017年,天津市政府為加快市屬企業混改,組建了津誠、津聯和津投等國有資產運營公司,并授權這些公司進行混改推介等工作。津誠國投參控股了天房集團、旅游集團、天津住宅等多家發債平臺,其中天房集團為違約主體。

根據工商信息變動記錄,2018年11月,城建集團的全資股東由天津市國資委變更為津誠國投。2020年,津誠國投推動旗下9家市管集團的混改工作,城建集團位列其中,資料顯示其利潤虧損超過10億元。混改可被視為一種刺激經營活力和減輕政府包袱的做法,天津混改企業通常具有處于競爭性行業、經營疲乏、債務高企的共性。據媒體報道,當時對城建集團的混改擬采取產權轉讓、增資擴股或相結合等方式,計劃引入1名戰略投資者,讓渡控股比例51%以上。從2021年2月,企業申請破產重整的結局推斷,引入戰投的混改計劃失敗,資產吸引力欠佳。

1.3 破產重整進展:未見重整計劃草案,進展存在不確定性

破產重整是指對可能或已經具備破產原因但又有維持價值和再生希望的企業,經由利害關系人的申請,在法院的主持和利害關系人的參與下,進行業務上的重組和債務調整,以幫助債務人擺脫財務困境、恢復營業能力的法律制度。目的在于挽救企業、預防破產。破產重整流程參照如下左圖。

根據全國企業破產重整案件信息網公示,城建集團破產重整由債權人天津市禹王防水有限公司申請,截至2021年5月已完成債權申報工作和召開第一次債權人會議。(據網絡債權申報平臺披露,該案債權人線下申報2000余戶,線上申報近6000戶,申報債權筆數巨大。)期間,清算組公開招募戰投,若有意向投資者,還將進入漫長的評審、盡調和談判程序。

截至目前,距離法院裁定重整已過去13個月,暫未查詢到重整計劃草案,戰投招募情況也未有公開消息,推測進展緩慢。參照左邊流程圖,若未在裁定重整后的6-9個月內提交重整計劃草案,則城建集團將面臨終止重整程序、宣告破產的局面。城建集團官網對重整進度緘默其口,但從新聞動態來看,企業的各項工作似乎仍在正常開展,重整進展仍需關注。

本次破產重整的17家企業中無發債平臺,而且穿透股東來看,僅涉及兩個發債主體:1)已無存續債的天津市政建設集團有限公司,僅間接參股了城建集團一個破產重整的子公司15.38%股權,按其注冊資本6,500萬元計算約1,000萬元。2)上層股東津誠國投,自身未發債,僅為一只19天房01債提供擔保(發行人為天房發展,二股東是違約主體天房集團)。作為肩負國企混改推介職能的國有資本運營公司,津誠本身即被裝入了許多“困難”國企。因此,整體來看,城建公司破產重整并不涉及城投信仰,破產重整目的也是為了減輕政府負擔,并不會為本就清冷的區域再融資“雪上加霜”。

02 重慶能源破產重整

事件:2022年4月11日,據重慶破產法庭消息,重慶市能源投資集團有限公司(以下簡稱“重慶能源”)等16家企業以已具備破產原因但具有重整價值及可行性為由,分別向重慶市第五中級人民法院申請破產重整,并同時提出預重整申請。

4月15日,由重慶能源控股的上市公司重慶燃氣(股票代碼:600917.SH)公告稱,重慶市第五中級人民法院經審查后確定重慶能源符合預重整條件,予以備案登記,并已出具預重整備案通知書。

2.1 16家重整企業來自煤電、建材及商貿物流板塊,整體虧損嚴重

重慶能源是重慶市國資委全資控股省屬國企,也是重慶市最大的煤炭生產企業。重慶能源成立于1989年,曾是“八大投”一員,2006年起逐漸由城投向產業公司轉型,剝離城投業務的同時,被整合進較多產業,業務繁雜,涵蓋煤炭及電力、燃氣、建材、建筑、電解鋁等。

從股權關系來看,除重慶能源自身,其余15家破產重整企業都是重慶能源的控股子公司或孫公司,涉及煤炭、電力、水泥、電解鋁以及商貿物流等板塊,合計注資資本約228億元,涉及參保人數約24,800人。負責燃氣板塊業務的重慶燃氣(重慶能源對其持股41.07%)作為獨立且盈利的上市公司不在破產重整之列,但重慶能源所持上市公司約11.06%股份因被債權人采取訴前保全措施已被凍結,占上市公司總股本比例的4.54%。

YY評級曾在《重慶能源—也許該退出江湖了》(2020)報告中指出,復雜的歷史讓重慶能源有著常見的弱國企病:利潤率低、負債率高、產業繁雜、應收賬款高企、資產質量差等。近年來在重慶市供給側改革下,重慶能源旗下的礦井遭到停建、緩建與關停安排,產生大額投資虧空與處置損失,煤炭主業經營式微。從毛利來看,僅上市公司的燃氣業務及非上市板塊的電力業務資產質量尚可,分別貢獻2020年毛利潤的29%和33%,但電力業務也獨木難支,2020年重慶能源的非上市板塊凈虧損近22億元。

2.2 破產重整程序:主動申請,前置重整計劃制定工作

與城建集團被債權人申請破產重整不同,重慶能源本次采取了破產重整申請+預重整申請的流程。

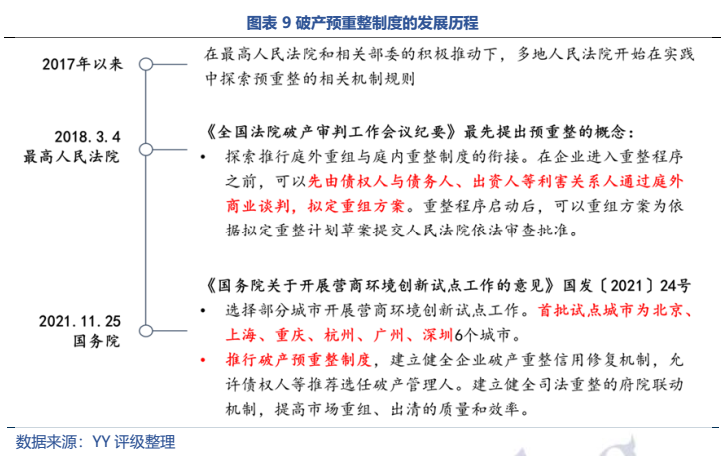

我國《破產法》尚未對預重整有明確的法律規定,但最高法自2017年起開始了預重整的實踐探索。2021年11月,國務院發布《關于開展營商環境創新試點工作的意見》,選擇北京、上海、重慶、杭州、廣州、深圳6個城市作為首批試點城市,開展營商環境創新試點工作,把推行破產預重整制度列入重點任務。

預重整制度運作機制是:企業進入重整程序之前,先行與債權人、投資人通過協商制定重整計劃草案,再借助法定重整程序使重整計劃草案發生效力。預重整過程中僅有指定臨時管理人等有限的司法介入,將破產重整中的重整計劃制定、表決及債務人信息披露等核心步驟移至正式的司法程序開始前。重整程序啟動后,可以重組方案為依據擬定重整計劃草案提交人民法院依法審查批準。

企業預重整與重整程序在效力上有承繼性。債權人在預重整期間所作的表態和表決,在進入破產程序后對其具有約束力,預重整期間債權人表決通過的重整計劃草案經正式債權人會議確認后具有約束全體債權人的效力。該制度的目的在于提高重整的成功率、降低成本、解決債務危機。

與城建集團由債權人申請破產重整不同,重慶能源本次破產重整是自行申請的。而且,重慶能源采用預重整制度,將與債權人溝通、協商制定重整計劃、表決等工作前置,有助于提高重整的效率和成功率。結合重慶能源在申請破產重整后,隨即部署改革重整及轉型發展工作,反映了重慶市政府對于重慶能源重整工作的主動性及有序性。

2.3 債市影響

(1)破產重整前提前完成所有債券兌付,釋放維護債市信用的積極信號。

本次16家重整企業中,僅重慶能源自身一個發債主體。重慶能源歷史發行過24只境內債券(合計255億元)以及一只5億美元債,最后一次發債為2020年7月的私募債。2021年11月,重慶能源提前向境內外的投資者兌付和贖回了本息合計超過36億元人民幣的債券,分別是原應于2022年7月到期的5億元“20渝能01”和2022年3月到期的4.89億美元債。至此完成所有債券兌付,已無存續債。目前來看,重慶能源提前完成了所有債券剛兌,再進行破產重整,旨在將區域信用的影響程度降至最低,釋放了維護債券市場信用的積極信號。

(2)經營、財務羸弱問題暴露已久,破產重整沒有太超預期。近年來重慶能源債市再融資的尷尬困境,便說明投資者對其償債能力信心不足,加之2021年3月受重慶市去產能政策影響,重慶能源公司及相關子公司的在岸信用證及銀行票據已出現違約,流動性問題早已暴露,在未來無增長預期的情況下,走向破產重整不算超預期事件。

(3)邊緣化弱國企,對區域城投及產業主體波及面小。重慶能源在市場化轉型中,已逐漸剝離城投業務,歸類至弱國企范疇。穿透股權關系來看,僅有兩個破產重整企業的股東中存在當地城投及產業主體,均為參股關系,穿透股權較小。從業務關聯來看,21年中報顯示,重慶能源有約108億元應付款項,未披露應付對象,但從公司業務性質來看,未直接涉及建筑施工這類城投上游業務,推測與城投業務關聯可能性較低。

(4)破產重整事件發生以來,重慶區域利差暫未走闊,主要平臺未在二級市場出現高估值成交,反映區域估值暫時沒受到影響。不排除后續可能會對估值造成短暫影響,但重慶區域基本面未發生變化,作為西南重鎮,政策預期充足,市場觀點仍偏正面。

03 破產啟示錄

共性:

01 均為區域內弱國企,經營能力薄弱,負債高企,破產前虧損嚴重。

03 集團內企業打包破產重整,涉及企業數量多,人員負擔較重。

01 區域信用影響考慮:天津城建集團破產重整企業均無發債記錄,因此不涉及過多對區域信用影響的考慮;而重慶能源因本身是發債主體,永煤前車之鑒,國企信用風險將對區域信用環境形成不利沖擊,因此重慶能源在提前把債券剛兌完后進行破產重整。

02 破產重整程序:天津城建集團是經債權人申請而被法院裁定進入破產重整的,進入破產程序后進行統計債權、制定重整計劃草案等工作,整體較為被動,流程也偏漫長,而且若債權人無法就草案達成一致,重整失敗則面臨破產清算處境;重慶能源破產重整恰逢預重整制度推行,得以將與債權人溝通、制定重組計劃草案及表決等核心工作前置,主動性及對工作把握度更好,有利于提高重整的成功率。

而同時,以上案件也帶來如下啟示:

01無需談“破產”色變。破產重整是對陷入財務困難的企業進行生產經營的整頓和債權債務清理的一種法律程序,有別于破產清算,被裁定破產重整的企業仍有維持的價值和重生的希望。因此該法律程序的出發點仍是為了挽救企業,拿出可行的方案幫助其化解債務,擺脫財務困境、恢復營業能力。而對政府而言,通過市場化方式化債也可減輕自身負擔。

03處理方式更為謹慎、有序。永煤事件昭示了信用事件對于地方再融資的摧毀性沖擊,因此政府在處理發債主體債務風險時更為謹慎,本次重慶能源先剛兌再破產重整,目的在于將對區域信用的影響降至最低,重慶市政府以保邊緣性國企剛兌向市場釋放了維護區域信用的積極信號。同時,我們也看到,破產重整制度在進步、優化,可以將重要程序前置,企業也可由被申請轉變為主動申請,實現主動、有序推進破產重整,提高重整的效率和成功率。

今年是中國國企改革三年行動的收官之年,各地加快了國企整合的動作,同時也意味著更多企業面臨改革或退出。重慶能源作為申請破產重整的發債主體,對于市場乃至國資領導們無疑都有“試水”和“打樣”的作用。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!