金誠同達

金誠同達

更多干貨,請關注資產界研究中心

作者:于春明

來源:金誠同達(ID:gh_116bfa8fc864)

2018年4月27日,中國人民銀行等四機構發布《關于規范金融機構資產管理業務的指導意見》(銀發[2018]106號,以下簡稱“《資管新規》”)后,傳統的信托業務面臨巨大的轉型壓力,各大信托公司積極布局家族信托業務,試圖將家族財富管理作為業務轉型的突破口。根據中國信托登記有限公司公開數據顯示,2020年家族信托規模較年初增長80.29%,且連續四個季度持續上升,環比增幅分別為11.2%、8.34%、35.94%和10.09%。

家族信托業務在我國開展近10年來,首次迎來了“市場”與“政策”雙重加持,本文主要從家族信托的基礎概念、特點、法律關系出發,全貌展現當前我國家族信托的基本類型,試圖揭開家族信托的神秘面紗。

一、家族信托的定義與功能

1. 家族信托的定義

我國首支家族信托產品是平安信托作為受托人在2012年發行的,該信托產品總額度為人民幣5000萬元,信托期限為50年。然而,截至2018年監管部門才對家族信托進行了明確定義,根據《中國銀行保險監督管理委員會信托監督管理部關于加強規范資產管理業務過渡期內信托監管工作的通知》(信托函〔2018〕37號,以下簡稱“《銀保監37號文》”)第2條之規定,家族信托是指信托公司接受單一個人或者家庭的委托,以家庭財富的保護、傳承和管理為主要信托目的,提供財產規劃、風險隔離、資產配置、子女教育、家族治理、公益(慈善)事業等定制化事務管理和金融服務的信托業務。

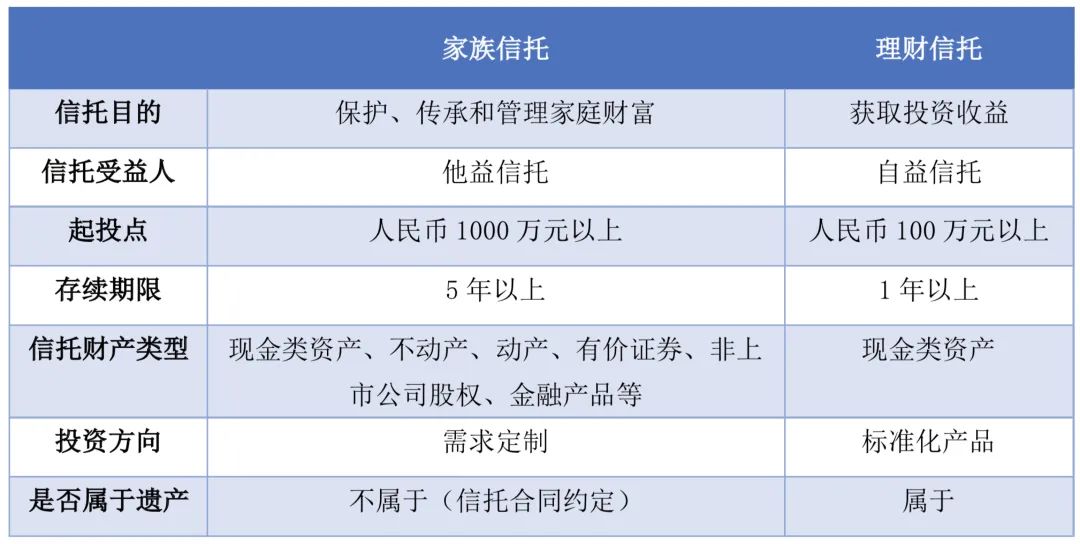

根據《銀保監37號文》以及監管部門的要求,家族信托業務需要滿足以下三個要求:首先是投資起點要求,家族信托財產價值不低于人民幣1000萬元;其次是受益人要求,家族信托是他益信托,受益人應包括委托人在內的其他家庭成員,委托人不得為唯一受益人;最后是家族信托的目的要求,家族信托不得單純追求保值增值,應當以家庭財富的保護、傳承和管理為主要信托目的。家族信托不同于普通資金理財型信托,區別如下:

表一:家族信托與資金理財信托主要區別

2. 家族信托的功能

從《銀保監37號文》第2條所列的家族信托的定義以及《中華人民共和國信托法》(以下簡稱“《信托法》”)的基本原理,結合當前的實踐經驗,家族信托主要具有以下幾點功能:

1)風險隔離功能

風險隔離功能是家族信托的首要功能也是最重要的功能,當前我國的法律體系下,只有《信托法》以立法的高度,明確了信托法律關系。根據《信托法》第15、16、17條等相關規定,家族信托可以實現將委托人自有財產與債務隔離、將委托人自有財產上的債務和其他信托項目隔離、實現破產保護、避免強制執行的功能。

2)財產規劃功能

鑒于信托財產的獨立性,信托賬戶中的財產獨立于委托人,不會被認定為夫妻共同財產。委托人也可在信托合同中明確約定“信托財產不可繼承和遺贈”,通過這種特別約定避免婚變造成財產被配偶法定繼承。此外,通過受托人及委托人對信托的設計,可以實現后代財產規劃的功能。一方面,針對后代無投資理財能力、擔心后代揮霍財產或監護人侵占財產的,可以通過家族信托提前規劃財產,保障后代生活;另一方面,通過在家族信托中明確信托受益權不作為夫妻共同財產,起到保證后代生活、家財永續的目的。

3)稅務籌劃功能

雖然,我國目前尚未出臺財產稅與遺產稅的相關政策,家族信托的稅務籌劃功能并不突出,但在共同富裕的背景下,家族信托的稅收籌劃功能可用于應對未來可能出臺的財產稅和遺產稅等問題,并可以應對國際公民跨境資產收入的雙重征稅問題。

4)公益慈善功能

家族信托的目的并非追求高額的收益。因此,委托人可以設立特定人群作為家族信托基金的受益人,從而為受益人提供持久的幫助。家族信托可以在理財的同時兼顧社會效益和促進慈善事業的發展。

除此之外,家族信托的靈活性仍可以根據委托人的需求實現其他功能。

二、 家族信托的法律架構

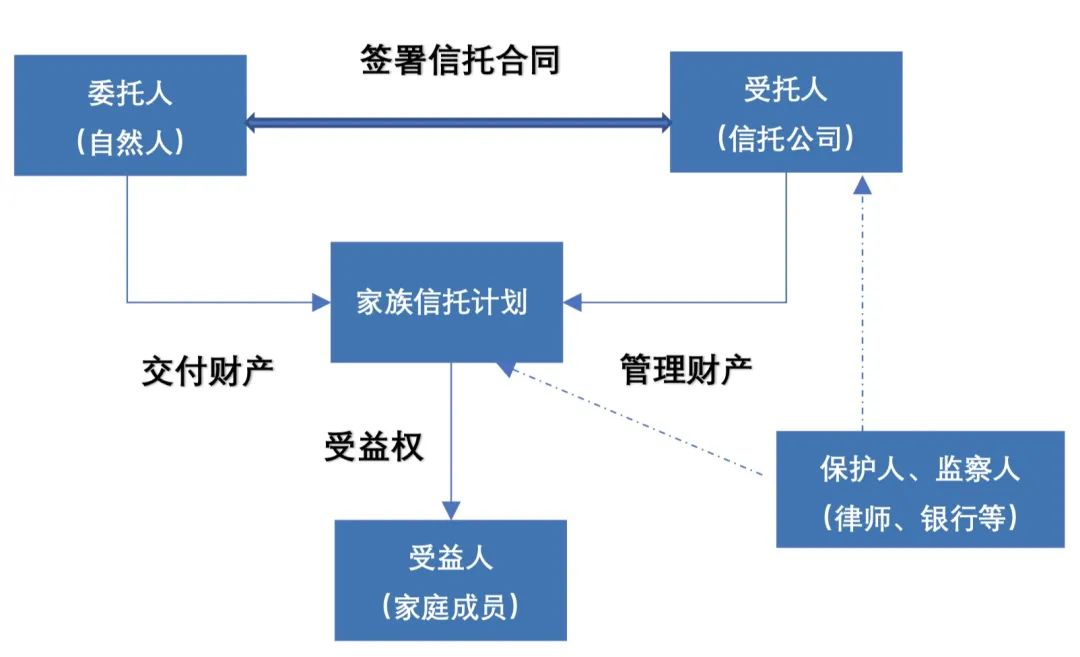

家族信托的基本法律關系與一般的資金信托沒有太大的區別。家族信托當事人主要為委托人、受托人、受益人。

需要注意的是家族信托的財產獨立于信托關系中的三方主體,委托人將財產交付信托賬戶后,財產獨立于委托人;信托財產獨立于受托人自身資產;受益人無權管理家族信托賬戶,只能作為受益人享有信托計劃的受益權。此外,越來越多的家族信托為了維護委托人及受益人的利益,開始引入第三方機構如律師、銀行等作為監察人來監督信托公司作為受托人履行受托人義務。

圖一:國內家族信托基本法律架構

委托人在家族信托業務當中處于核心地位,享有諸如設立或者終止信托、指定受益人和分配模式、決定信托財產管理、知情權、追加信托財產、要求分配信托財產等權利。值得注意的是,為確保家族信托的信托財產的獨立性,委托人不能在信托合同中將委托人的權利約定過大,否則,在委托人面臨訴訟時,法院可能會質疑信托財產的獨立性,從而判決就家族信托內的信托財產對委托人債務進行清償。

雖然我國《信托法》在確認信托關系時,并沒有專門指出只有信托公司才可以開展信托業務。但根據目前信托業務尤其是家族信托的業務開展模式,我國家族信托的受托人是指持有辦理信托業務牌照的信托公司,信托公司作為家族信托的管理人,除了收取信托費用的權利外,還需要按照合同約定分配信托利益,對信托財產進行管理、運用和處理,以及定期向委托人和受益人進行信息披露。除了以上合同義務外,信托公司作為受托人還應當勤勉盡責,履行《信托法》及相關法律法規項下的信義義務。

關于受益人,我國目前信托計劃大多為自益信托,即委托人和受益人為同一人。家族信托與其他信托業務不同,家族信托為他益信托,委托人并非唯一的受益人,而是和其他家庭成員一起作為受益人。受益人享有取得信托收益、了解與其受益權相關的信托財產管理、運用和處置的情況,以及有權查閱、抄錄和復制與其信托受益權發放相關的信托賬目的知情權。需要注意的是受益人如為多數,受益人之間可能產生矛盾,存在對信托利益分配不滿的情形。這種情況可以通過設立多個家族信托,針對每一個或每一群受益人設立一個家族信托的方式避免此種矛盾或在信托文件中做出詳細的約定,避免出現此種情形。

此外,當前家族信托的發展過程中出現了監察人一職。這種情形主要是針對委托人或者受托人對信托公司不信任或對信托制度不了解,通過增加律師或者銀行作為監察人來監督受托人的履約情況,對家族信托財產予以保護。此外,監察人制度在出現一些無法預測的情形時,可以以監察人的身份對相關信托計劃決策僵局提出建議、形成表決意見,更好地保護家族信托財產。

三、家族信托的主要業務模式

目前,家族信托根據不同的維度存在多種分類方式,主流的分類方式有以下兩種:第一種分類方式是根據信托文件中約定的信托財產投資運用決策主體的不同,家族信托通常可以分為委托人決策型家族信托、受托人決策型家族信托和投資顧問決策型家族信托;第二種分類方式是根據家族信托設立時,信托公司接受的委托人交付的信托財產形態的不同,將家族信托分為現金類家族信托、非現金類家族信托和混合類家族信托。

鑒于當前國內家族信托法律法規以及相關稅費制度,在目前實務操作過程中家族信托業務類型為資金家族信托、保險金家族信托、股權家族信托、遺囑家族信托。資金家族信托與之前家族信托的法律架構基本相同,在此不做贅述,下文將對保險金家族信托、股權家族信托、遺囑家族信托的基本模式進行介紹。

1. 保險金家族信托

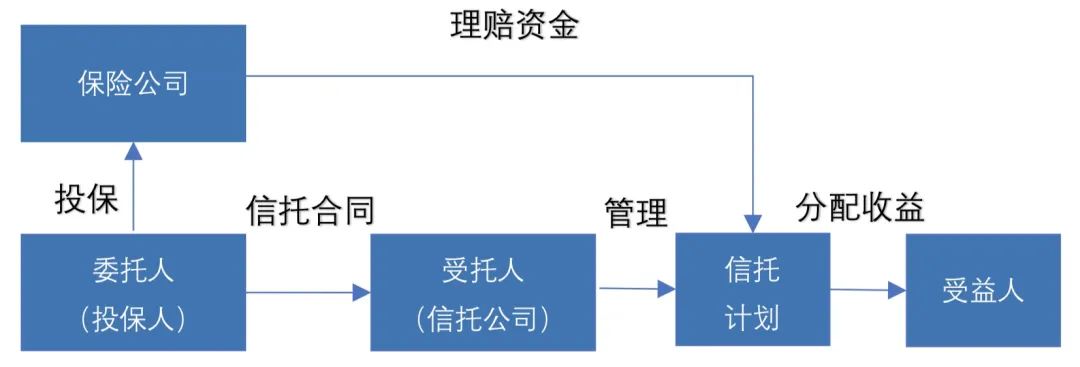

保險金信托也稱人壽保險信托,其并非嚴格意義上的家族信托,是人壽保險與信托計劃結合的金融產品。目前,保險金信托普遍是指以保險金給付為信托財產,由保險受益人和信托機構簽訂保險金信托合同書,當被保險人身故發生理賠或滿期保險金給付發事時,由保險公司將保險金交付受托人,并由受托人依信托合同的約定管理、運用,并按信托合同約定方式,將信托財產分配給信托受益人,并于信托期間終止或到期時,交付信托利益和剩余資產給信托受益人。

但根據《中華人民共和國保險法》的相關規定,投保人作為訂立保險合同的當事人,在經被保險人同意的前提下,享有指定及變更保險受益人的權利;雖然保險受益人在人身保險合同項下實際僅享有請求給付并取得保險金的權利,但卻無法完整轉讓該保險金請求權以達到變更保險受益人的法律效果。因此,保險受益人以保險金請求權作為信托財產設立信托,存在因投保人、被保險人變更保險受益人,而導致原受益人喪失保險金請求權的法律風險。相反,有權決定保險金請求權歸屬的投保人可以直接設立以保險金請求權作為信托財產的保險金信托。因此,保險金信托應當是指委托人委托信托機構設立以保險金受益權為信托財產的信托,并指定家庭成員作為信托受益人,當被保險人身故或者保險合同期滿時,保險公司將保險金交付于受托人,受托人按照委托人的意志管理運用、處分信托財產。

圖二:保險金信托業務模式

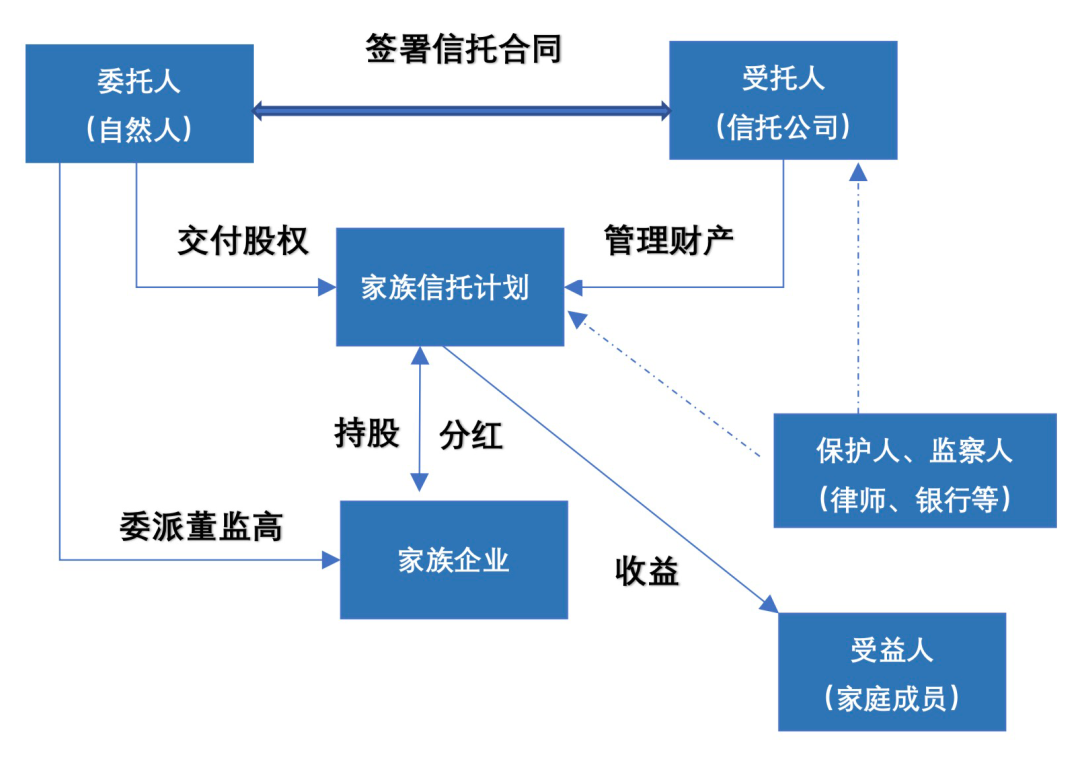

2. 股權家族信托

根據《信托法》第14條的規定,股權信托不僅包括以股權為標的而設立的信托,還包括以資金財產為標的而設立,期間受托人通過收購或者增資,將資金信托財產轉化為有限合伙企業份額、控股公司股權、股權投資基金份額等方式設立的信托。具體而言,股權家族信托就是將委托人擁有的公司股權或將資金信托財產轉化為有限合伙企業份額、控股公司股權、股權投資基金份額等,并作為信托財產放入家族信托中進行管理保護,以達到隔離債務、延稅節稅、離婚保護、身后傳承及多代保障的目的的信托計劃。

目前已有多家信托公司積極開展股權家族信托業務,委托人以股權作為信托財產設立家族信托或者通過資金信托的管理使得家族信托直接或間接持有家族企業股權,股權家族信托的信托財產不僅涉及非上市公司股權,還包含上市公司股票。股權家族信托具有稅收籌劃、防止股權被分割、避免家族股權繼承影響公司正產經營等優勢。

圖三:股權家族信托業務模式

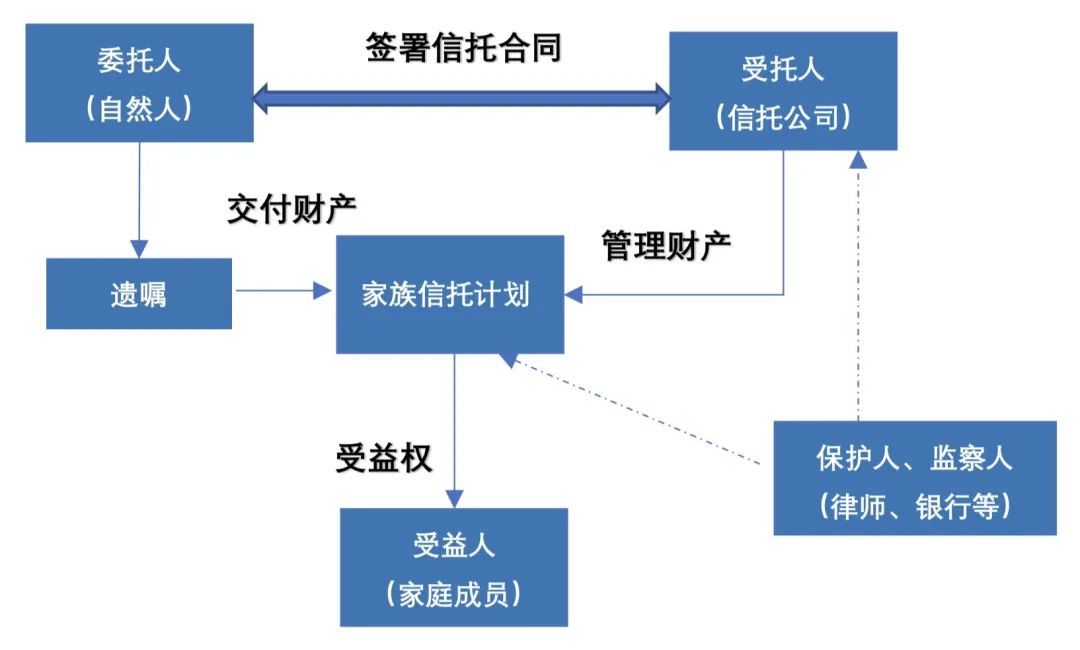

3. 遺囑家族信托

根據《信托法》第8條,“設立信托,應當采取書面形式。書面形式包括信托合同、遺囑或者法律、行政法規規定的其他書面文件等。采取信托合同形式設立信托的,信托合同簽訂時,信托成立。采取其他書面形式設立信托的,受托人承諾信托時,信托成立。”此外,《中華人民共和國民法典》(以下簡稱“《民法典》”)第1133條第4款明確規定:“自然人可以依法設立遺囑信托。”

《民法典》及《信托法》關于遺囑信托的規定遙相呼應,使得遺囑信托區別于法定繼承、遺囑繼承、遺贈繼承等遺產繼承形式。具體而言,遺囑家族信托是指通過遺囑這種法律行為而設立的信托,也稱為死后信托或遺囑信托。當委托人以立遺囑的方式,把財產交付信托計劃時,即形成遺囑信托。具體而言,也就是委托人預先以立遺囑方式,將財產的規劃內容,包括交付信托后遺產的管理、分配、運用及給付等,詳訂于遺囑中,等到遺囑生效時,再將財產轉移給信托計劃,由受托人依據信托計劃的內容,也就是委托人遺囑所交辦事項,管理、處分信托財產。

通過遺囑信托,受托人依照遺囑人的意愿管理遺產,并為照顧特定繼承人做財產規劃,不但有利于發揮遺囑防止紛爭的優點,且因結合了信托的規劃方式,使該遺產繼承人更有保障。

圖四:遺囑信托業務模式

四、結語

家族信托既是先人智慧的結晶,也是現代人傳承財富的重器,更是人類永恒的家國情懷。改革開放以來,我國積累了大量的高凈值人群,而當前的高凈值人士比較普遍地認識到財富傳承的重要性。市場的繁榮及信托業務回歸本源的監管趨勢使得家族信托在近些年得到了迅猛發展,但是我們也應該清晰地看到當前家族信托面臨一定的法律、政策及操作障礙,亟待我們去努力完善。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金誠同達”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!