大隊長金融

大隊長金融

更多干貨,請關注資產界研究中心

作者:楊培明

來源:大隊長金融(ID:captain_financial)

在通過司法強制執行程序回收債權越發困難的當下, 除就特定優質資產享有優先受償權的債權人外, 最終通過破產重整程序實現債權人和債務人的“雙贏”, 平穩化解企業債務問題, 已經逐步成為業內共識。其中, 上市公司主體的破產重整得到了市場更多的關注, 最典型的就是部分留債, 部分債轉股的重整方案, 那么在破產債轉股風靡的背后又有什么法律風險, 希望本文能夠幫助大家更加理性和全面地看待破產重整中的債轉股, 尤其是破產債轉股對第三方責任認定的影響。

較之傳統破產重整方案對債權金額部分現金全額清償, 部分按比例清償或長期留債清償, 引入債轉股方案最大的特點就是, 將債權人最終實際清償率與企業重整后的市場價值, 尤其是股民眼中的價值捆綁在一起, 制造出短期內全部清償, 甚至是取得收益的理論可能性, 逐步改變大家對于破產程序低清償率的刻板印象, 甚至會有管理人在破產重整草案中擴張性地約定重整后視為100%清償。

不得不說, 無論是從形式還是實質來看, 破產重整中債轉股的盛行都是必然的, 是破產重整市場化的重要變革, 但是吹捧歸吹捧, 有陽光的地方就有陰影, 在清償率數字不斷美化的背后, 一直存在著一個潛在的爭議法律問題:

近期, 財新報道了一個有趣的案例, 將這個問題真正推到了風口浪尖, 由于相關判決書尚未在網上公開, 案件細節尚不得而知, 大意就是說黑龍江高院認為在億陽的破產重整程序中債務人已經通過債轉股的方式清償了債券持有人中信信托享有的全部債權, 因此駁回了中信信托對于債券承銷機構中山證券、華泰證券提起的證券虛假陳述賠償的請求, 在該等案件中法院似乎是認為在破產重整債轉股后, 債券持有人的全部債權都得到了清償, 不存在損失, 自然也就喪失了提出賠償請求的事實基礎。

這個司法觀點在市場引起了廣泛的關注, 受到最直接影響的無疑是近期剛剛破產重整成功的康美藥業, 如果這個觀點在司法實踐中被廣泛采納, 那么毫無疑問,試圖向康美藥業債券中介機構主張賠償責任的債券持有人就很難勝訴, 而破產重整程序, 尤其是債轉股就會成為債券中介機構避免巨額賠償責任風險最直接的方式。

經人民法院裁定批準的重整計劃, 對債務人和全體債權人均有約束力。債權人對債務人的保證人和其他連帶債務人所享有的權利, 不受重整計劃的影響。

簡而言之, 就是破產重整計劃僅對債權人和債務人發生約束力, 不影響債權人對擔保人享有的權利。既然法律規定如此明確, 這個問題又為何還會困擾債權人呢? 其中很重要的原因就是部分破產管理人會在重整計劃中免除第三方主體的擔保責任, 例如在財新的報道中就提及了億陽的破產重整方案的記載:

重整計劃規定的債轉股屬于債權清償方式, 自完成股份的工商變更登記后, 相應的債權清償完畢, 億陽集團公司及保證人不再承擔清償義務, 債權人對億陽集團公司及其保證人之外的第三人權利不受重整計劃草案的影響。

億陽集團股份有限公司重整計劃

那么, 重整草案記載免除第三方主體的擔保責任對債權人有效嗎?對于這個問題, 如果債權人投票表決同意該等草案, 毫無疑問可以認為其具有豁免第三方擔保責任的明確意思表示, 應當承擔相應的法律后果, 因此真正需要探討的是,投反對票的債權人會因為破產重整程序的“少數服從多數”被迫放棄對第三方主體享有的擔保權利嗎?

如在寧波高新區七鑫旗科技有限公司重整案中, 重整計劃約定債權人不得再向債務人的保證人和其他連帶債務人主張權利, 也不得再向債務人的實際控制人主張權利。法院據此認為, 因上述重整計劃已明確將債權人放棄向債務人的保證人和其他連帶債務人主張權利作為重整的附加條件, 故本案債權人對涉案債務人的保證人享有的權利應受該重整計劃的約束, 不得再向保證人主張權利。

第二種觀點: 有法院認為對于投了反對票的債權人而言, 徑行剝奪其對第三方擔保人的債權需進行嚴格論證, 否則缺乏正當性基礎, 甚至在后續的保證債權追償程序中第三方擔保人不能以此為依據抗辯免除承擔擔保責任。

如在許昌恒源發制品股份有限公司重整案中, 重整計劃明確約定了債權人應在重整計劃批準生效后放棄對擔保人的追索, 但法院認為如因債權人在重整計劃中不得已減免債務人的部分債務, 便相應減輕保證人和其他連帶債務人的責任, 這與設立擔保的宗旨相違背。部分不同意的債權人也要受重整計劃約束……不盡合理。且在破產民事裁定書中寫明了“經本院審查發現, 該重整計劃草案中的個別條款存在合法性爭議, 但是并不能否定重整計劃草案的整體效力, 對于上述個別條款應根據相關法律規定和當事人自愿原則在重整計劃執行中予以處理”。因此, 連帶責任保證人不能以重整計劃草案來對抗債權人的主張。

(2020)最高法民申1676號民事裁定書

針對這兩種不同的觀點, 我們認為既然《企業破產法》第九十二條明確規定, 債權人對債務人的保證人和其他連帶債務人所享有的權利, 不受重整計劃的影響, 那么重整計劃就不能也不應就債權人對保證人和其他連帶債務人所享有的權利進行調整, 除非某些擔保財產本身就是重整計劃的一部分, 即便管理人非要在重整計劃中夾帶私貨將豁免保證責任等內容放入重整計劃, 那么也僅能對投贊成票的債權人產生約束力, 否則就實質地賦予了重整計劃草案在未經各方意思達成一致的情況下干涉債權人與破產重整程序外的第三人的權利, 這顯然是與《企業破產法》第九十二條的規定相悖的。

用更直接的話說, 如果重整草案可以豁免第三方的擔保責任, 而擔保方本身又無需為破產重整程序出錢出力, 那么破產重整不就成了擔保人(往往是債務人的關聯方)逃避或有債務的溫床了嗎? 這樣的結論顯然是荒謬的, 因此想要在重整計劃中調整第三方擔保責任, 就必須將其納入合并破產的范圍, 資產和負債大家一起算個明白。

重整計劃規定的債轉股債轉股屬于債權清償方式, 自完成股份的工商變更登記后, 相應的債權清償完畢, 億陽集團公司及保證人不再承擔清償義務, 債權人對億陽集團公司及其保證人之外的第三人權利不受重整計劃草案的影響。

億陽集團股份有限公司重整計劃

那么, 這種擴張性地將“清償率100%”寫入重整計劃草案是否有效呢? 對于這個問題, 司法實踐同樣有爭議。我們以龐大集團的重整方案為例, 雖然龐大集團的重整計劃方案記載:

除上述留債展期清償的普通債權外, 剩余普通債權由龐大集團在本重整計劃執行期內, 以100元普通債權分得約16.722408股龐大集團資本公積轉增股票方式予以清償, 股票抵債價格按5.98元/股計算, 該部分普通債權的清償比例為100%。

龐大汽貿集團股份有限公司重整計劃

但是, 債權人顯然并不認同重整方案對于清償比例100%的認定, 債權人認為, 龐大集團的股票在重整計劃出臺時每股交易價格只有1.19元/股, 而重整計劃中股票的抵債價格卻按照5.98元/股計算, 并主張認為, 抵債股票按照5.98元每股計算沒有依據。對于抵債股票的實際清償比例, 應以債權人實際受償的金額來確定。基于上述理由, 享有第三方擔保的債權人在該等重整計劃通過后拒絕受領該等股票, 要求管理人提存該等抵債股票, 并在多地法院提起訴訟, 但不同法院的處理方式卻截然相反。

如果認定清償率為100%, 則債權人實際受償的數額將遠低于其合法權益。其次, 債權人有權只向抵押人主張抵押權, 而由抵押人申報債權, 預先行使追償權。若如此, 則被告在承擔抵押責任后有權受償《重整計劃》分配給原告的‘現金50萬元+股票26158410股’。現由擔保人代替債權人在重整程序中受償, 顯然既有利于切實保護債權人債權的實現, 亦未不當增加擔保人的負擔。

因此, 山東省青島市中級人民法院判決:

對于破產程序確認債權, 債權人有權以擔保人不動產抵押財產折價或者以拍賣、變賣該抵押財產所得的價款優先受償; 債權人債權清償后, 擔保人有權代替債權人在第三人龐大汽貿集團股份有限公司重整程序中受償。

(2020)魯02民初1505號民事判決書

重整計劃對債權人依法產生法律效力。按照該重整計劃執行完畢的標準, 對于債權人的債權, 以現金方式向債權人分配的預留償債資金已于2019年12月23日提存至管理人賬戶, 向債權人分配的提存償債股票已于2019年12月27日提存至管理人指定的證券賬戶。債權人所申報的債權清償比例為100%。并且, 原審法院于2019年12月30日作出民事裁定書, 確認龐大公司重整計劃已經執行完畢。故, 債權人的債權因在龐大公司破產重整程序中得到清償而消滅。

(2020)冀民終819號民事判決書

雖然河北高院和財新報道中的黑龍江高院均未言明其認為債權得到全部清償是否有受到重整計劃所記載的“相應的債權清償完畢”的影響, 但是考慮到債權人通過重整計劃后, 也要得到破產法院批準才能正式生效, 因此法院受到重整計劃記載的“清償完畢”影響的可能性很難排除。如果我們再細心一點會進一步發現:

億陽的破產重整計劃是哈爾濱中院在普通債權組表決同意的債權額未達到該組債權總額的三分之二以上的情況下, 根據《企業破產法》第八十七條的規定裁定批準的, 而認可足額清償因此債券承銷機構無需承擔賠償責任的是其上級法院黑龍江高院。而龐大集團的破產法院是唐山中院, 認可足額清償的法院則是其上級法院河北高院。

從債權清償的實質來看, 重整計劃本身僅僅只是對企業債務的處置方案, 并不是企業債務處置的實際結果, 用較之市場價數倍的價格抵債, 雖不排除足額清償的可能, 但也不排除進一步虧損的可能, 但將這種理論的可能定性報喜不報憂地描述為“清償率100%”, 并以之取代重整計劃執行完畢后的實際清償率, 雖然美化了數據, 但卻嚴重偏離了客觀事實, 要求管理人刪除這樣的內容顯然有充分的事實依據。

并且, 從《企業破產法》第八十一條規定來看, 重整計劃草案應當包含的內容中并沒有關于清償率的內容, 因此很顯然“清償率100%”只是為了達成管理人或債務人特定目的所夾帶的私貨, 而非重整計劃草案不可或缺的內容,要求管理人刪除該等內容并不會影響債務處置方案, 更不會影響重整計劃草案本身的效力, 唯一可能產生的影響就是管理人報酬的計算(根據《最高人民法院關于審理企業破產案件確定管理人報酬的規定》第二條的規定, 管理人的報酬與債務人最終清償的財產價值總額直接掛鉤, 顯然清償率越高報酬越高)。

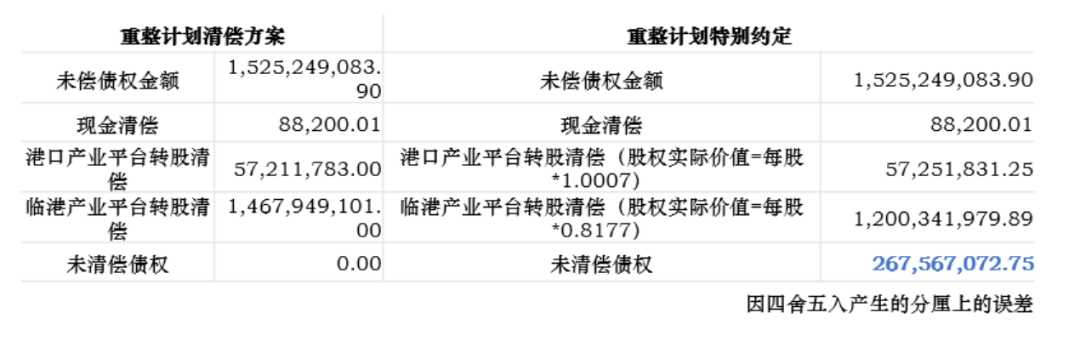

在丹東港破產重整中, 管理人就向中國進出口銀行出具《說明》, 其中載明:“未獲得全額清償部分的債權為經法院裁定確認的債權扣除已現金清償部分和以股抵債清償部分, 其中以股權抵償債權的以股權交割之日為清償日, 以股權抵償債權的清償率可參照以下公式計算: 清償率=(抵償獲得的股權數量×每股價值)÷股權抵償對應的債權金額。其中每股價值系以《資產評估報告》為基礎計算, 未來以評估機構出具的股權價值評估報告為準。……經管理人審查, 債權人會議核查, 丹東中院裁定確認債權本息合計1,525,249,083.90元, 其中未獲清償部分本息合計267,769,400.18元”。

(2021)京民終110號民事判決書

正是基于該等說明的內容, 債權人主張以股權實際價值計算清償率, 并在破產程序后向抵押人丹東海洋重工有限公司就未獲清償部分主張擔保責任得到了法院的支持。

由此可見, 以股抵債和完全清償本就不畫等號, 重整計劃草案中“清償率100%”的表述當改, 也能改, 只看債權人是否夠較真, 心是否夠齊了。

在這個問題上, 我們需要特別提醒債券持有人注意, 根據《最高人民法院關于審理證券市場虛假陳述侵權民事賠償案件的若干規定》第三條的規定, 證券虛假陳述侵權民事賠償案件,由發行人住所地的省、自治區、直轄市人民政府所在的市、計劃單列市和經濟特區中級人民法院或者專門人民法院管轄, 也就是說在絕大多數情況下, 債券虛假陳述賠償責任糾紛的二審法院會是發行人破產法院的上級法院(即億陽債的情況), 如果在法院批準的重整計劃中還留有“清償率100%”的認定會有多不利, 自然也就不用贅述了。

前日, 上海證券報刊登了一篇題為“失察者, 請連帶賠償”的文章, 報道了華晨集團的債券持有人已經向法院提起訴訟, 要求中介機構承擔賠償責任。但華晨集團目前尚在破產重整之中, 重整方案中是否會有清償率100%的表述, 沈陽中院和遼寧高院與黑龍江高院的法律觀點是否相同均未可知, 但是可以確定的是, 如果被法院認定為全額清償, 那么投資者就沒有遭受損失, 中介機構即便確為失察者也無需承擔賠償責任。這句“清償率100%”怕是真的字字千金, 可惜得到清償的不是債權人, 而是躲在暗處的“失察者”, 令人唏噓。

不可否認, 債轉股讓破產重整的清償率得到了顯著地提升, 但是在債轉股的重整計劃中往往夾帶著很多與債務處置無關的內容, 例如豁免保證人責任, 清償率100%等等, 如果說破產重整程序是債權人無奈為社會經濟發展、企業發展所做的一次“犧牲”, 那么濫用這種程序, 損害債權人對未進入破產程序的第三方享有的正當權利就“師出無名”了, 而這也是《企業破產法》第九十二條規定債權人對債務人的保證人和其他連帶債務人所享有的權利不受重整計劃的影響的原因。

在一個健全的商業社會之中, 破產重整的目的就在于拯救有價值的企業, 并且盡可能地幫助債權人挽回投資損失, 以期盡可能地實現債權人和債務人的雙贏, 債務人化解債務重新起航, 債權人獲得比破產清算更高的清償率。但是理想很豐滿, 現實很骨感, 現在在破產重整程序中, 為了漂亮的清償率數據, 為了讓第三方免于承擔責任, 經常會出現明顯違背市場規律乃至違背法律基本規定的重整方案。如果說債務人和關聯方這么做還有利益考慮, 那么當這種情況出現的時候, 法院就應當站出來主持公道和正義, 而不是為了所謂的“維穩”的短期利益與債權人鬧翻, 最終損害的是本地區的營商環境。“法治是最好的營商環境”絕不是一句空話, 近年來市場主體用腳投票的情況也越來越明顯。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大隊長金融”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!