小福妹

小福妹

更多干貨,請關注資產界研究中心

作者:福韻君

來源:福韻 網絡情報研究(ID:FuyunOsint)

前提紀要

在不良資產相關案件中,常會出現法院判決后債務方無可執行財產,同時也查不到隱匿資產和轉移資產證據的現象,這種時候債權方往往只能自認倒霉。而事實上,債權方是可以有所為的。

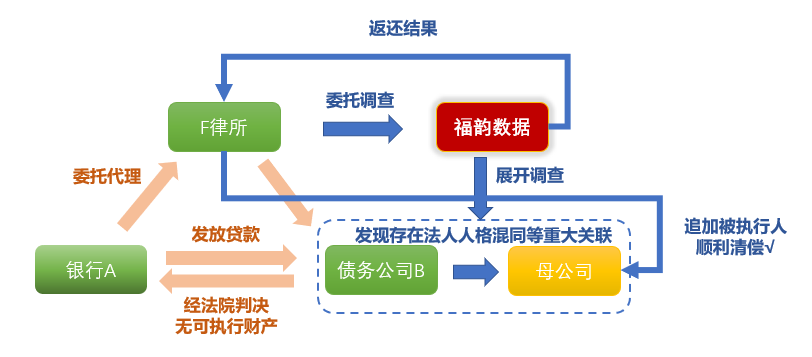

(本案件整體關聯圖)

注:案例中A公司為某商業銀行,B公司為某貿易公司,出于保密性原則,本案件中所有名稱均為化名,請勿對號入座。

2019年6月,一起債務糾紛案件落下帷幕。

國內知名律所F提供強有力的證據,在其委托方A公司與貿易公司B的連帶追償案中獲得勝訴,法院宣判追加B公司的母公司償還債務的判決。

從一審判決后的無可執行財產,到如今的母公司追償,這起債務追償案的勝利無疑給眾多獲得勝訴卻無可執行財產案帶來了新的希望和啟迪。

早在2016年,最高人民法院執行局局長孟祥就曾在新聞發布會上指出,實踐中無財產可供執行案件占執行案件總數的40%左右。而一旦無可執行財產,法院只能宣判終止執行,待被執行人有能力時,再恢復執行。雖然從法律上講這保障了債權人長久的追債權,但同時也使得債務人轉移財產以逃避債務的“老賴”行徑更加猖獗。

因此,當法院查實無可執行財產時,債權人(公司或個人)能否找到債務人隱匿資產的線索和證據成為了其追回債務的關鍵。而知名律所F此次的勝訴,正是典型的無可執行財產情況下順利追回債務的成功案例。

2018年12月,知名律所F找到了福韻數據,就其委托方A公司與貿易公司B之間的債務問題向福韻數據尋求數據支撐。

據悉,B公司拖欠A公司債務高達千萬美金,法院一審已經判決B公司償還相關債務,但因B公司名下無任何財產線索,財產執行困難,案例陷入瓶頸。

據A公司了解,B公司主要從事進出口貿易,出口貿易涉及幾十個國家和地區,出口額更是十分龐大。但是,B公司名下卻除了進出口資質外,未發現其他任何有價值的資產。

因此,A公司領導曾委托某知名調查公司進行債務公司財產線索的挖掘,試圖找到B公司的隱匿資產,但很遺憾的是最終仍舊以無財產可執行的結果告終。

最終,知名律所F經過考量,選擇了國內專注于不良資產調查的企業——福韻數據來接手此案的資產調查工作。在了解案件背景后,福韻數據立刻展開了調查:

第一步,確認B公司資產情況

但是,同A公司懷疑的那樣,據福韻數據調查結果顯示:B公司不但與國外多家著名企業有貿易往來,出口額更是高達8000多千萬美金,公司名下卻查不到可執行財產,那么它的資產究竟去了哪兒呢?

第二步,建立關聯關系

經調查,B公司竟然是一家一人有限責任公司。

根據《中華人民共和國公司法》的相關規定,如果能夠證明B公司與其母公司存在緊密聯系,我們就能對母公司進行追償。

第三步,查實關聯關系

在不良資產調查中,最難的部分一般恰恰就是穿透關系,此案也一樣。但是通過關聯分析,福韻數據對B公司與其母公司之間的關系進行了深度關聯調查分析,最終為證明B公司和母公司的關系找到了強有力的證據:

(1)母公司自身并沒有進出口(事業)部,卻從事相關經營經調查,母公司官網公布的組織架構、對外發布產品信息的聯系方式等多處信息都顯示沒有設立進出口(事業)部,但在其官方微信公眾號上卻發布了“XXX進出口部召開內部會議”的信息,且只有債務公司B作為外貿業務的唯一聯系人。

此外, 母公司多處信息顯示未設立進出口(事業)部,卻以進出口(事業部)名義進行招聘。而B公司從事外貿業務,卻從未發布招聘信息。

據調查顯示,B公司與母公司多位高管重疊。同時,通過對母公司的進出口(事業)部內部溝通會議照片及B公司全家福照片進行人臉識別,發現兩家公司進出口(事業)部人員相同。

(3)B公司與母公司的地址相同

除了以上三點,福韻數據還在其他很多方面進行了關聯分析,并發現了關聯證據,經過綜合整理,基本上可以判定母公司與B公司存在共同經營的事實。

在確認母公司存在被追償的可能性之后,福韻數據進一步對母公司的資產線索進行了調查,結果發現其涉及固定資產(土地、房產等)、股權類、債權、無形資產等多個方面,價值遠高于B公司所欠債務,是完全有能力償還債務的。

據調查,母公司在5年前曾購買一處工業用地,面積在0.48公頃左右,使用年限為50年。此外,母公司旗下還擁有一座面積約13000平方米土地。

柳暗花明,水落石出

最終,福韻數據憑借卓越的情報分析能力,對案件的關聯關系進行了深入調查,挖掘出的重要證據為此案的勝訴提供強有力的支撐,最終獲得法院的支持,追加母公司償還債務的判決,委托方A公司順利追回高達6億的巨額債務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小福妹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!