不良資產大全

不良資產大全

更多干貨,請關注資產界研究中心

作者:不不

來源:不良資產大全(ID:gh_d6123a2f1168)

工商銀行可謂是個人不良貸款批量轉讓試點工作的積極響應者。

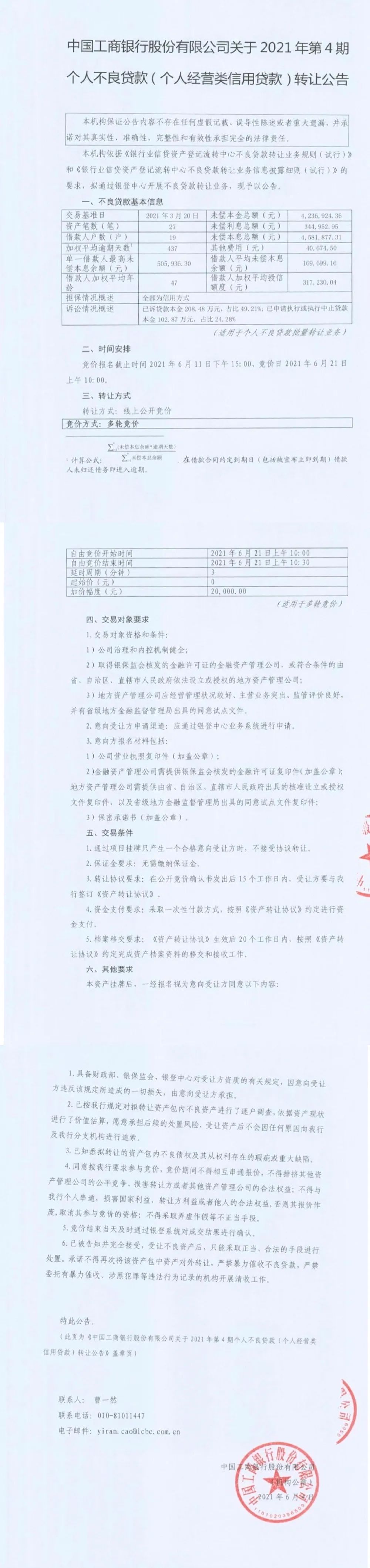

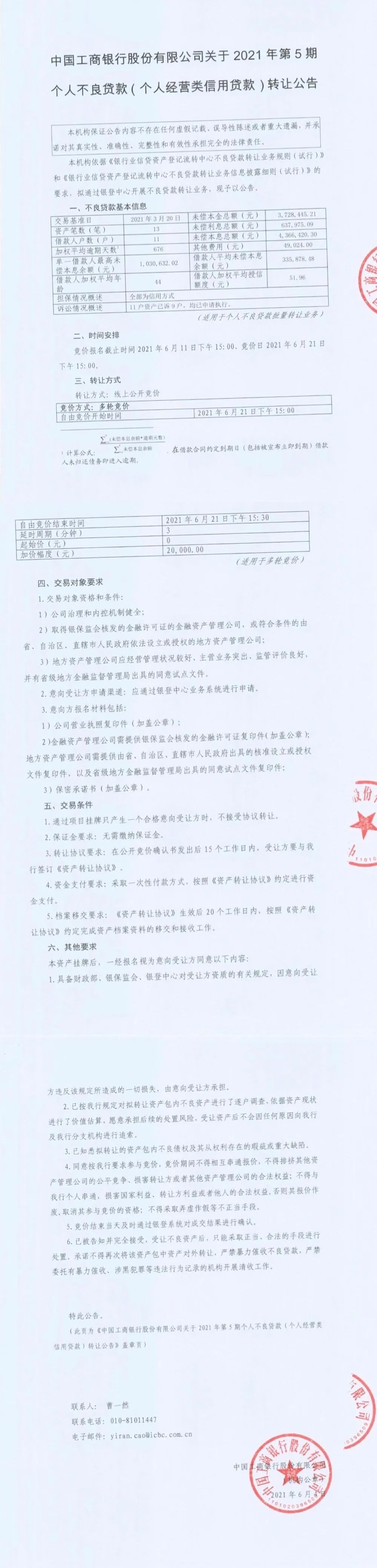

6月4日,工商銀行在銀登網披露了2021年第4期個人不良貸款、2021年第5期個人不良貸款轉讓公告。

這兩期個人不良貸款均是個人經營類信用貸款。

據公告顯示,這兩期不良貸款分別有27筆(19戶)、13筆(11戶)資產,未償本息總額分別為458.19萬元、436.64萬元。

換言之,工商銀行再次批量轉讓合計約894.83萬元的個人不良貸款。

這兩期借款人加權平均年齡分別為47歲、44歲。擔保方式均為信用方式。

其中第4期個人不良貸款已訴貸款本金208.48萬元,占比49.21%;已申請執行或執行終止貸款本金102.87萬元,占比24.28%。

第5期個人不良貸款11戶資產已訴9戶,均已申請執行。

上述兩期不良資產均將于6月21日開始競價,起拍價格均為0元,加價幅度均為2萬元。

公告表示,通過項目掛牌均只產生一個合格意向受讓方,不接受協議轉讓。無需繳納保證金,在公開競價確認書發出后15個工作日內受讓方需與工商銀行簽訂《資產轉讓協議》,最后采取一次性付款方式,按照《資產轉讓協議》約定進行資金支付。《資產轉讓協議》生效后20個工作日內,按照《資產轉讓協議》約定完成資產檔案資料的移交和接收工作。

工行已掛牌5期個貸不良資產包,底層資產多元化

通過分析工行今年以來掛牌的5期個人不良貸款轉讓公告,不良資產大全發現,這5期個人不良貸款的未償本息總額均不算高,除了第1期有千萬元,其他幾期均只有百萬元,這與工商銀行數百億元個人不良貸款余額相比,只能算小零頭。

此外,工商銀行今年掛牌的5期個人不良貸款的起拍價格均為0元。從第1期到第5期,這些不良資產包底層資產十分多元化,有個人消費信用貸款、信用卡透支不良貸款,以及個人經營類信用貸款。

有分析人士認為,個人不良貸款批量轉讓試點工作今年才正式開啟,諸多環節,如市場定價等還不成熟,工行小范圍,但很開放的嘗試轉讓多種類型個人不良貸款,意在試水,若模式走通,不排除將會開啟大批量的個人不良貸款轉讓。

密集轉讓個貸不良資產包,是為何?

工商銀行密集試水個人不良貸款批量轉讓項目實際上不難理解。

首先,作為大行,積極響應監管號召。

其次,工商銀行在前幾期個人不良貸款批量轉讓中嘗到了“甜頭”。據悉,工商銀行2021年第1-3期個人不良貸款分別被國厚資產、廣西廣投資產、廣西廣投資產拍得。

不良資產大全了解到,這前3期未償本息分別為1489.4萬元、650.46萬元、282.45萬元的個人不良貸款資產包,最終成交價分別為360萬元、210萬元、140萬元。分別對應折扣為:2.4折、3.2折、5折。

如此價格,似乎也為個人不良貸款批量轉讓市場開了一個好頭。讓市場其他參與者看到了希望。

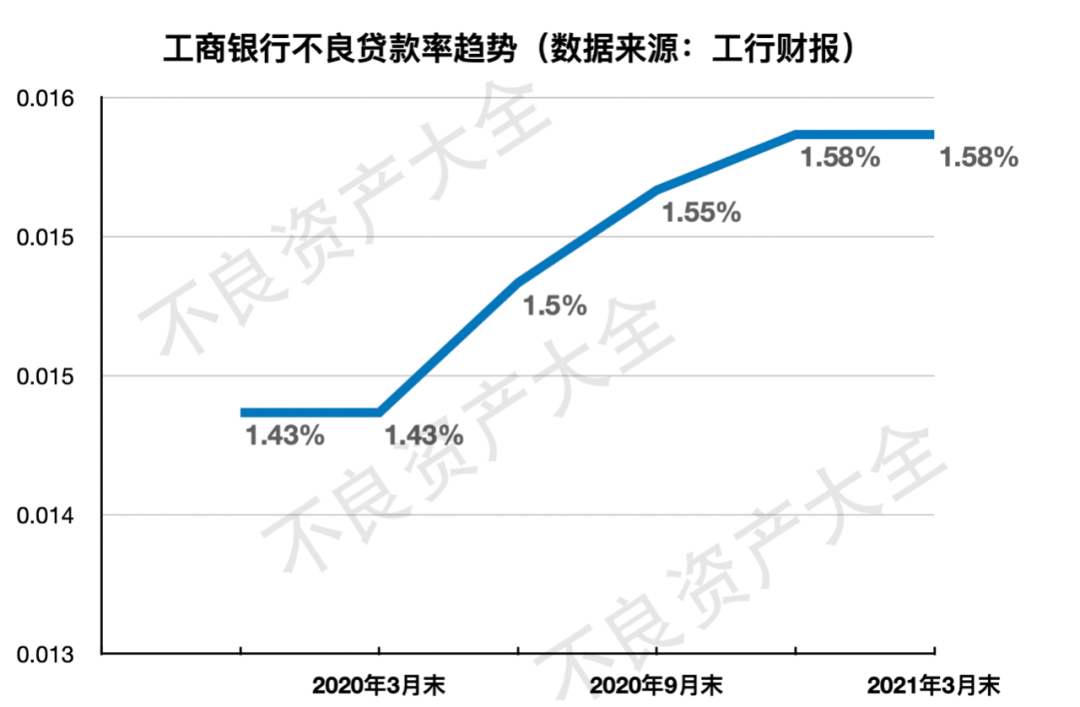

再者,近兩年工商銀行的不良率呈上升趨勢,也確實需要嘗試更多、更新型的不良貸款處置方式。

據工商銀行2021年一季度財報顯示,截至2021年3月31日,按照貸款質量五級分類,工商銀行不良貸款余額3070.43億元,比上年末增加130.65億元;不良貸款率1.58%,與上年末持平;撥備覆蓋率183.22%,比上年末提高2.54個百分點。

與2020年一季度同期相比,2021年一季度的不良率數據略有上升。

據工商銀行財報顯示,2020年3月末,按照貸款質量五級分類,工商銀行不良貸款余額為2501.03億元,比上年末增加99.16億元;不良貸款率1.43%。

雖然在2021年一季報中工商銀行沒有披露個人不良貸款數據,但2020年末,工商銀行個人不良貸款 395.41 億元,較2019年增加 6.99 億元。

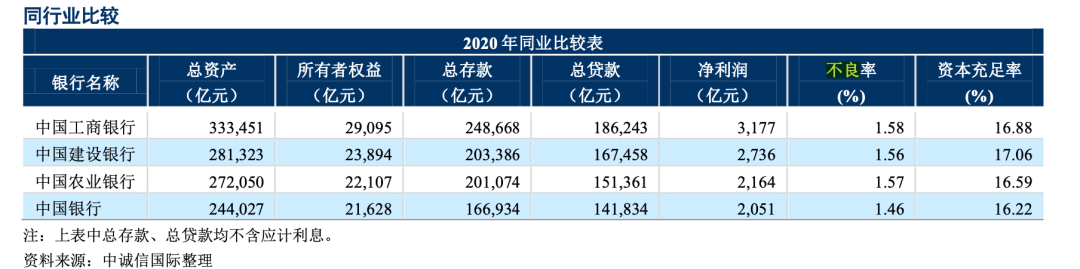

與同行業其他幾家大行相比,工行的不良率相對較高。2020年末,建行、農行、中國銀行的不良率分別為1.56%、1.57%、1.46%。

截圖來源:中誠信國際《2021 年工行跟蹤評級報告》

如此一來,工商銀行加緊個人不良貸款批量轉讓也就不難理解。

與其他銀行,如民生銀行、光大銀行偏好采用分行掛牌不良債權不同,工商銀行掛牌的5期個貸不良資產都是總行來掛牌。并且,在銀登網披露的《已開立不良貸款轉讓業務賬戶機構統計表》中,工商銀行并未有分行參與開立不良貸款轉讓業務。

值得一提的是,6月4日,銀登網再次更新《已開立不良貸款轉讓業務賬戶機構統計表》,相較于5月28日的版本,多了3家機構,分別是光大銀行南寧分行、光大銀行西安分行、光大銀行廣州分行。

隨著大行以及不少股份行個人不良貸款批量轉讓項目落地,可以預見的是,會有越來越多的銀行機構開啟個人不良貸款批量轉讓業務。

附工行2021年第4期、第5期個人不良貸款轉讓公告:

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“不良資產大全”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!