結構金融論壇

結構金融論壇

更多干貨,請關注資產界研究中心

作者:喜歡饒后的打野

來源:結構金融論壇(ID:structured-fin)

今天來扒一扒PPP項目公司小股東的資產證券化案例——中鐵國際-南京空港樞紐市政道路PPP項目資產支持專項計劃(請注意數據細節!)。本項目于2020年12月31日成功發行,總發行規模28.6億元,最長期限6年,按年還本付息。項目原始權益人是中鐵國際集團有限公司,債項評級為AAA級。這個項目有個特征值得關注:原始權益人僅持有PPP項目公司9%股權,實現了該PPP項目全部未來收益的一次性變現。

先看ABS產品情況:

數據來源:wind

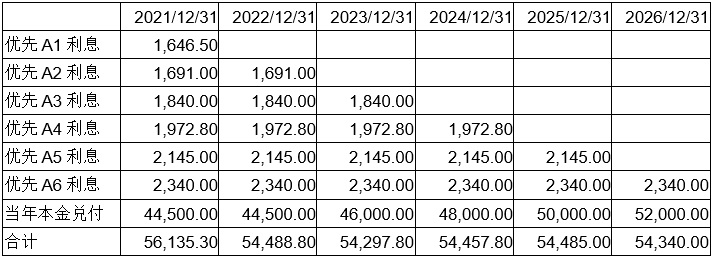

粗略計算一下,基于上述產品結構下每年的現金流兌付支出需求如下(單位:萬元),6年產品兌付金額總計328,204.70萬元(為簡化計算,每檔證券期限按整年計)。

數據來源:wind,作者整理

再看PPP項目標的:

本項目相關的PPP項目是江蘇省南京市南京空港樞紐經濟區市政道路PPP項目,該項目由南京市江寧區政府批復,是政府付費型的市政道路建設項目。根據江寧經開區管委會及財政局相關批復文件,本項目涉及南京空港樞紐經濟區內啟航路機場連線道路等9條新增市政道路建設,預計總投資22.36億元。項目采用PPP模式組織實施,計劃由開發區財政分8年,以政府購買服務的方式來支付項目設計、建設、運營成本及合理利潤,計算期內開發區購買服務預計投入資金30.39億元。其中,項目建設期為2年,計劃于2018年底前完成。該項目被納入區級PPP項目庫。

根據財政部PPP中心公布的數據,項目一般公共預算支出合計為326,840.22萬元,其中建設期支出27,550.78萬元,運營期支付合計299,289.44萬元:

數據來源:財政部PPP中心

相信大家已經看出來了,ABS產品的未來兌付支出總額需求超出了PPP項目全部收入總額。有一種可能,社會資本方與政府重新簽署了合作協議,調整了政府付費支付計劃。

項目由南京空港樞紐經濟區投資發展有限公司(政府出資代表),中鐵港航局集團有限公司(中標牽頭方),中鐵國際集團有限公司及資金信托有限公司(后三者為聯合體)共同出資設立項目公司進行投資,項目公司股權結構如下:

數據來源:財政部政府和社會資本合作中心

從上圖可見,本次PPP資產證券化的原始權益人中鐵國際集團有限公司僅持有PPP項目公司9%股權,而本次發行實現了整個項目未來所有收益的一次性變現。經查詢中鐵港航局和中鐵國際股權結構發現,二者分別為中國中鐵股份的100%孫公司和子公司。因此,作者推測,本次的ABS發行應該包括了前置的收益權轉讓,并統一由中鐵國際代理發行。(由于本項目PPP合同未披露,聯合體之前的收益分配規則無法獲取,后續若有公開,作者將繼續補上)

最后聊幾句中鐵國際發行ABS的綜合效益吧。

1.低成本融資。由前文可知,本項目總投資22.36億元,從中標通知書看,項目融資費率為人行5年起貸款基準上浮4%,即(4.9%*(1+4%)=5.096%)。而從本次ABS發行結果看,ABS產品加權發行成本僅4.0826%,較銀行成本低超過101bps,只要中介機構費用在此空間內,都是值當的。

2.兩次杠桿收益。前文猜想項目方與政府變更了付費機制,收益增加必然與投資增加有關,但無論如何,或多或少存在價差收益。而本項目中,紫金信托較大可能為財務投資者,獲取固定收益。因此,中鐵系相當于在本項目中獲得基于收益差的5.56(1/(9%+9%))倍杠桿收益。不僅如此,從ABS產品結構看出,本項目中,次級占比僅0.35%,這個杠桿比例可是285.71(1/0.35%)倍!

3.風險轉移,提前變現,獲得流動性。ABS將未來現金流一次性變現,并將風險轉移給了市場投資者共同承擔。本項目ABS優先級能獲得AAA級評級,較大概率原始權益人或其關聯方提供了類似流動性支持等外部增信,因此相當于給項目做了一個“兜底”增信。

總之,PPP項目經過前期的野蠻生長,發改委、財政部的清理整頓后,經過一段時間的發展,逐步涌現出一批較為優質的可證券化標的。根據財政部PPP中心數據顯示,目前項目管理庫存量項目9935個,項目總金額達15.2555萬億元。資產證券化對于盤活存量PPP項目,支持基礎設施建設可持續和規范發展具有重要的意義。特別對于承接大量PPP項目建設的央企建筑公司而言,證券化能夠幫助企業快速回籠投資,提升再投資能力。

縱觀最近3年證券化市場PPP證券化落地才14單,158.85億元,可謂未來市場廣闊無垠,請君肆意策馬揚鞭呀~

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“結構金融論壇”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!