聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:公用評級四部

來源:聯合資信(ID:lianheratings)

各國家級新區發展基礎差異較大,但整體戰略定位高,政策支持力度大,長期穩定發展具備多方位保障。行政管理方面,國家級新區享受不同程度的管理權限下放,有助于提高新區運行效率,協調資源保障發展。財政體制方面,絕大多數新區構建獨立財政體制,財政資源配置效率較高。

國家級新區經濟發展水平不一、產業結構各有不同。但因國家級新區承擔落實國家戰略、協調區域發展和政策先試先行的核心職能,經濟活力相對較大,經濟增速普遍高于所在城市,且對所在城市經濟發展的貢獻普遍較大。

國家級新區可支配財力的判斷需結合不同新區的財政結算體制,現階段國家級新區一般公共預算收入規模分化明顯。受產業聚集及人口吸引力、區域經濟環境等多方面因素影響,蘭州新區、貴安新區、長春新區、哈爾濱新區等自身財力較弱;現階段大部分新區仍處于開發建設階段,對土地財政依賴程度仍較高。

國家級新區的快速發展導致城投企業債務規模持續增長,新區城投企業市場化融資是國家級新區建設籌措資金的重要渠道。新區城投企業信用分析的思路與普通城投企業基本一致,主要考慮平臺自身償付能力及外部支持情況,其中城投企業自身償付能力的分析需重點考慮現金流、債務負擔、融資渠道結構、集中償付壓力等因素。不同新區城投企業短期償債壓力分化明顯,貴安新區、西咸新區、金普新區及濱海新區等部分西部新區和東北部新區的城投企業債務化解壓力較大。長遠來看,國家級新區的設立具有重大戰略意義,對其評價不能局限于一時一地,隨著配套基礎設施建設完善、產業培育壯大、人口集聚及財稅產出能力的提升,新區城投企業債務壓力將逐步緩解。

各國家級新區發展基礎差異較大,但整體戰略定位高,政策支持力度大,為新區發展提供多方位保障。

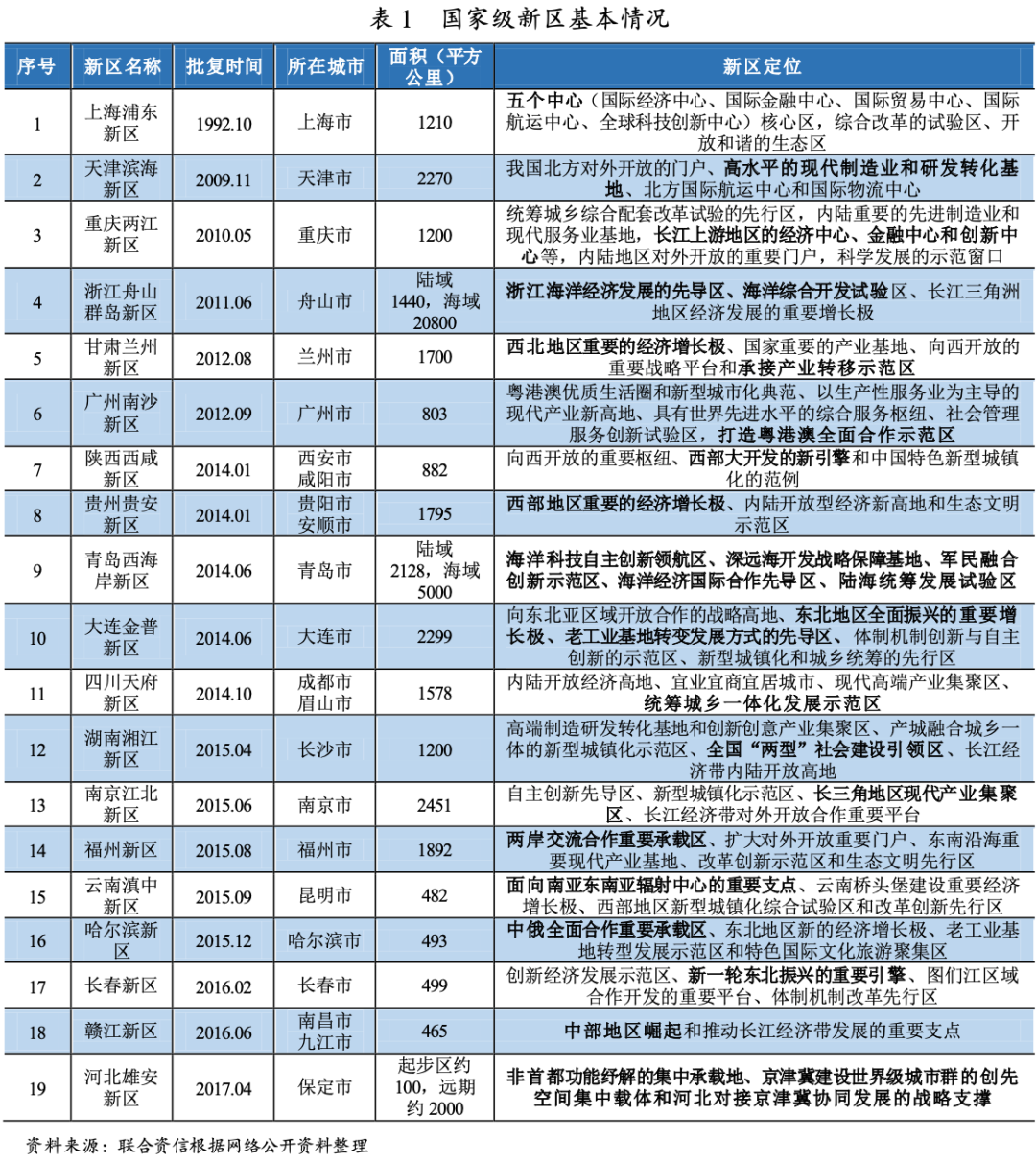

國家級新區是由國務院批準設立,承擔國家重大發展和改革開放戰略任務的綜合功能區。自1992年上海浦東新區獲批以來,我國已有19個國家級新區。國家級新區規劃面積大、范圍廣,資源環境承載能力強,作為引領區域經濟發展的新引擎,其長期規劃發展得到了多方位的保障。

資源稟賦、空間布局和區位條件等是國家級新區發展的先天基礎,不同新區先天基因差異巨大,起步條件和發展空間也存在較大差異。多數國家級新區依托直轄市或省會城市建設,區位條件整體較為優越,其中7個新區毗鄰國際海港,9個新區坐擁國際機場、多數新區距離國際機場不足60公里,絕大多數新區設高鐵站點。浦東新區、濱海新區、兩江新區、福州新區等已構建水陸空立體交通體系,優越的區位條件為其發展奠定了良好的基礎。而蘭州新區地處西北內陸秦王川盆地且距離蘭州市中心較遠,貴安新區地跨兩市距貴陽市中心及龍洞堡國際機場均有一定距離,滇中新區空間布局割裂、分布在昆明市東西兩側,舟山群島新區海域廣闊、海島眾多,與其他國家級新區相比起步基礎不具備明顯優勢。

國家級新區定位明確,是國家重大發展戰略及區域發展戰略的承載主體,成立的時間序列和區域分布某種程度上體現了國家改革開放和區域發展戰略的演變。促進經濟對外開放方面,依托獨特的地理位置和自然條件,浦東新區定位國際經濟中心、國際金融中心、國際貿易中心、國際航運中心、全球科技創新中心,全面對外開放;滇中新區面向南亞東南亞,哈爾濱新區承載中俄全面合作。優化區域經濟發展方面,浦東新區是東部率先發展的模范樣本,兩江新區服務西南地區統籌發展,蘭州新區、西咸新區及貴安新區等深耕西部大開發,南沙新區助力粵港澳大灣區,福州新區促進兩岸交流合作,金普新區、長春新區和哈爾濱新區著力于東北振興,雄安新區支撐京津冀協同發展。此外,國家級新區在“一帶一路”及“長江經濟帶”等重大戰略中各自扮演不同角色,助力深化改革開放和區域協調發展。

政策支持是國家級新區優先發展的前提,基于國家級新區的高定位和高目標,其在金融、財稅、土地、海關、產業、人才等政策方面往往享受較大支持。浦東新區和濱海新區成立時間較早,在較長時間內享受獨有的政策紅利,從而取得矚目的發展成就;對于后期成立的國家級新區,雖國家直接的、專項的政策支持力度有所弱化,但仍可享受國家對于新區整體性的政策支持及地方政府的政策傾斜,且多數新區產業政策具有獨特性,中央和地方政府對國家級新區整體政策支持力度仍較大。此外,國家級新區具備政策先行優勢,在發展過程中往往多重身份疊加,優先享受創新政策。如浦東新區既是國家級新區,又是國家綜合配套改革試驗區,著力探討政府職能轉變、經濟發展方式轉變及城鄉二元結構轉變等問題,享受相關政策傾斜;同時還是自由貿易試驗區,進一步擴大開放,極大程度上享受貿易和關稅政策優惠。

國家級新區不同的行政管理體制帶來不同的行政管理效率,但整體上享受上級政府不同程度的管理權限下放,有助于新區協調資源保障發展。

根據行政管理體制特征的不同,可將國家級新區分為政府型新區、政區合一型新區及管委會型新區。政府型新區即設立一級建制政府,統籌負責新區建設、社會管理與服務職能。政區合一型新區即新區的行政規劃范圍與所在行政區完全重合,新區管委會與所在行政區政府合署辦公,實行“一套人馬、兩塊牌子”。管委會型新區即管委會作為派出機構代表上級政府行使區內開發建設管理權利,負責新區規劃實施、經濟發展、項目建設、土地管理等經濟職能,轄區內社會事務主要由所在行政區負責。浦東新區、濱海新區為政府型新區;舟山群島新區、南沙新區、西海岸新區和金普新區[1]為政區合一型新區,兩江新區、蘭州新區、西咸新區、貴安新區、天府新區、湘江新區等其他新區均為管委會型新區。不同行政管理體制帶來的行政管理效率有所不同。政府型新區和政區合一型新區因行政管理體制成熟、責權清晰,行政管理效率較高;而管委會型新區多跨越多個行政區,發展過程中可能存在管委會與行政區政府權力職能、組織機構、責任清單等方面的交叉,導致權責不清、溝通不暢、甚至惡性競爭,進而影響新區整體運行效率。

管理權限方面,國家級新區由國務院統一審批,根據新區發展需要,所在地區上級政府不同程度下放管理權限并在新區不同發展階段適時做出調整,因此,具體到不同的新區行政級別差異較大且與所在區域的行政級別無直接關系。如西海岸新區行使省級管理權限,舟山群島新區行使省級經濟社會管理權限及部分省級行政審批(管理)權限,金普新區、雄安新區行使省級經濟社會管理權限,浦東新區被賦予市級經濟管理權限,蘭州新區、貴安新區等行使省級經濟管理權限,哈爾濱新區和贛江新區可行使部分省級經濟管理權限,江北新區和滇中新區行使部分省級行政管理權限等。較大程度的自主權有助于提高決策效率,較高的管理權限有助于協調各種資源保障新區發展。

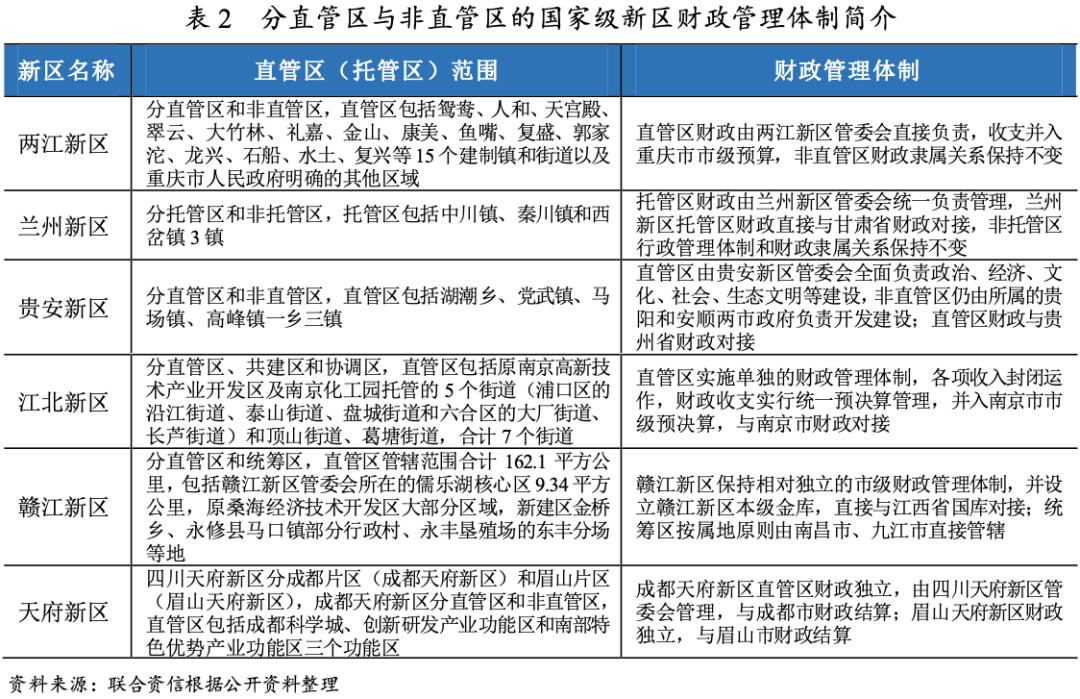

絕大多數新區構建獨立財政體制,財政資源配置效率較高。管委會型新區財政管理體制差異較大,反映出不同新區財力支配、資金運作效率的不同。

財政管理體制方面,國家級新區多建立獨立財政體制,財政獨立性、靈活性較強,財政配置資源的效率較高,為國家級新區開發建設投融資提供較大的便利性。但不同新區財稅分成和財政管理體制各有不同,反映出財政實力、財力支配靈活度及資金運作效率各有差異,中央及地方政府財稅支持政策不同,可獲取的上級政府支持力度亦有所不同。

政府型新區與政區合一型新區與正常行政區財政管理體制一致,均具備獨立財政并對接上級政府金庫直接與上級政府進行結算,財政獨立性、靈活性強。管委會型新區財政管理體制差異較大:(1)部分新區分直管區和非直管區,通常直管區是新區發展的起步區或重點區域,直管區具備獨立財政,非直管區保持原有的財政隸屬關系不變,此種情況下,新區財力更多反映的是直管區范圍內產生的財政收入。

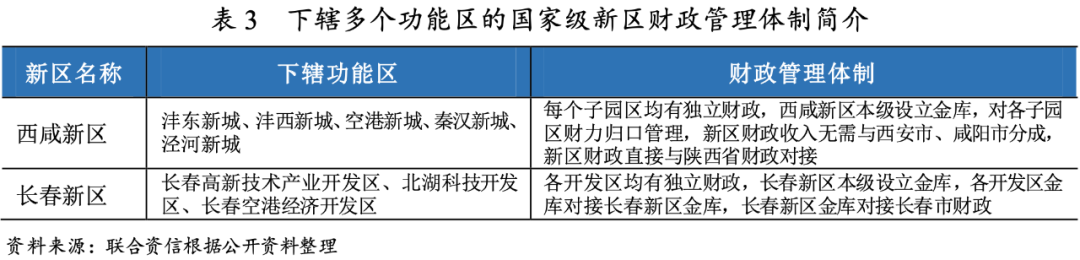

(2)部分新區下轄多個功能區,新區與各功能區均具備獨立財政,新區管委會對各功能區財力進行歸口管理。此種情況下,新區本級財力較弱,財力主要分布在下屬各功能區,呈現“子強母弱”態勢。

(3)少數新區未設獨立金庫,如湘江新區和福州新區,財政收支分別納入長沙市本級預算和福州市本級預算進行管理。

1、國家級新區經濟發展情況

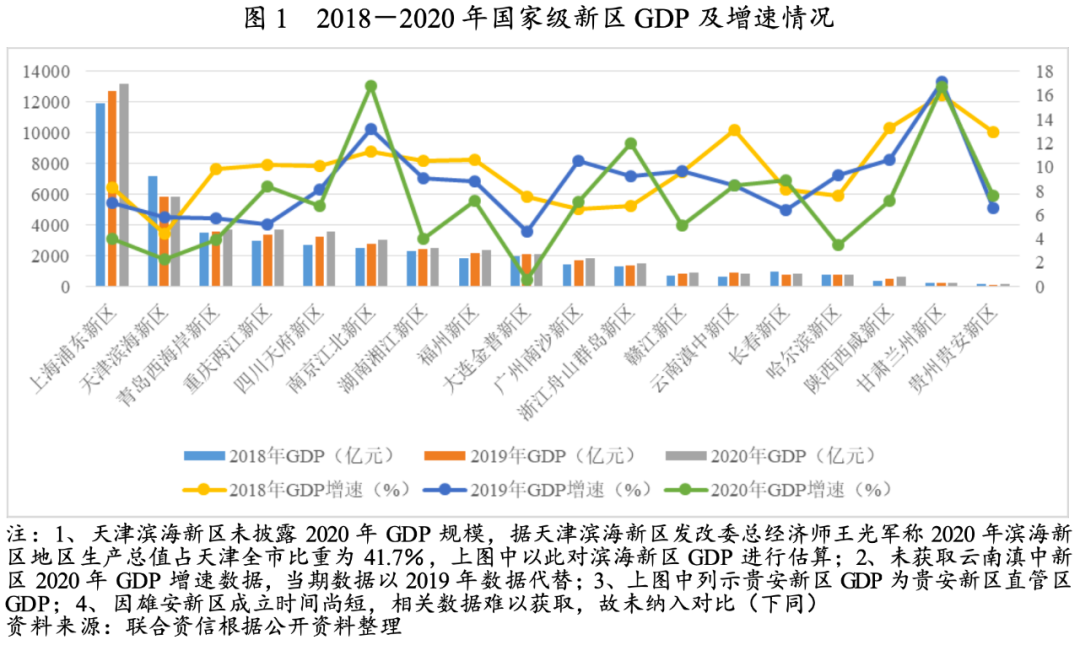

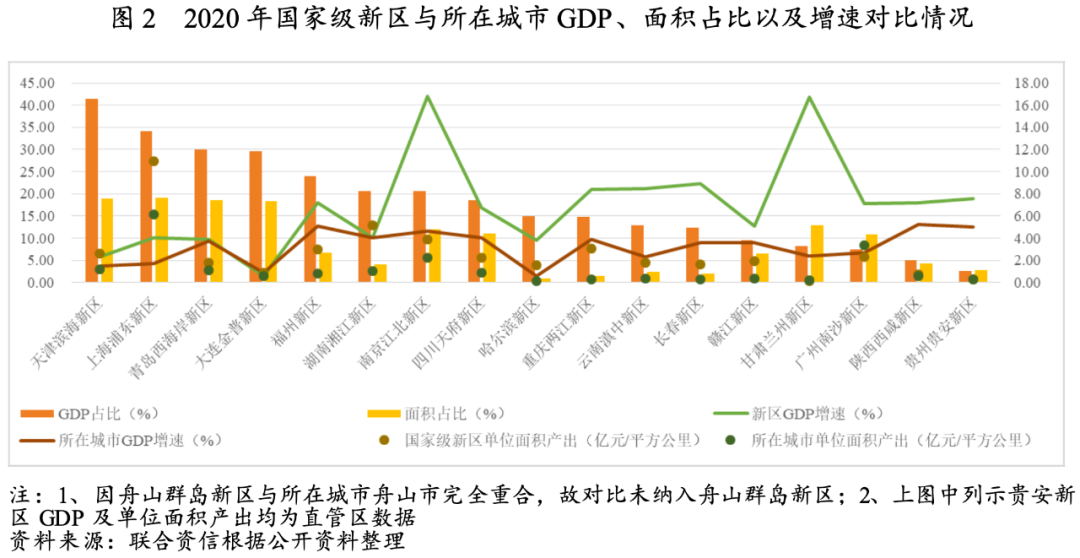

受成立時間、空間布局、資源稟賦、區位條件、產業基礎、發展規劃、支持政策等因素綜合影響,國家級新區經濟發展水平不一,浦東新區經濟發展一枝獨秀,濱海新區經濟縮水嚴重,貴安新區、蘭州新區及西咸新區等西部新區經濟發展較為滯后。國家級新區經濟活力較大,增速普遍高于所在城市,且對所在城市經濟發展的貢獻普遍較大。各新區產業結構受新區定位、產業基礎、產業規劃及布局等影響呈明顯分化態勢。

成立時間、空間布局、資源稟賦、區位條件、產業基礎、發展規劃、支持政策等因素綜合影響國家級新區的經濟發展水平,現階段國家級新區開發建設進度及經濟發展水平差異大,整體呈現東南沿海強、內陸地區弱的特征,與我國區域經濟分布特征保持一致。具體來看,浦東新區占據天時地利,經濟發展一枝獨秀,2018年GDP總量首次突破萬億元;受產業結構轉型陣痛、天津港大爆炸及擠水分等因素影響,濱海新區GDP自2017年以來大幅縮水;貴安新區、蘭州新區、西咸新區、哈爾濱新區、長春新區、滇中新區及贛江新區等經濟發展水平較低。贛江新區、西咸新區及貴安新區規劃范圍地跨兩市,云南滇中新區分布在昆明市東西兩側,空間布局及管理體制上制約了新區聚力發展;長春新區及哈爾濱新區產業結構以重工業為主,加之資源逐步枯竭、人口流失嚴重,經濟發展難有改觀;蘭州新區位于西北內陸深處,遠離蘭州市主城區,產業基礎薄弱,人口稀疏等導致發展滯后;貴安新區與蘭州新區面臨問題較為類似。

經濟發展速度方面,成立前期新區經濟往往受益于政策支持力度大、集中投資及基數效應等保持高速增長,隨著新區開發建設成熟度的提升,經濟增速逐步回歸正常水平。近年來,隨著宏觀經濟下行壓力的增大,多數新區GDP增速呈下降態勢。其中,江北新區GDP增速保持較高水平,一方面江北新區固定資產投資規模大,另一方面產業聚集效應初顯,集成電路及生命健康等新興產業高速增長;蘭州新區GDP規模小,固定資產投資對GDP拉動效應明顯,帶動GDP增速保持較高水平;2020年以來,大連市連續爆發多輪疫情,對金普新區經濟發展產生重大影響,導致GDP增速低至0.55%。

經濟貢獻方面,因國家級新區承擔落實國家戰略、協調區域發展和政策先試先行的核心職能,經濟活力相對較大,往往對區域經濟的發展產生較大貢獻且GDP增速普遍高于所在城市。2020年,濱海新區、浦東新區、西海岸新區和金普新區GDP占所在城市GDP比例均超過30%,絕大多數新區以占所在城市較小比例的面積產出了較大規模的GDP,單位面積GDP產出超過所在城市,而蘭州新區、西咸新區及貴安新區單位面積GDP產出與所在城市相當。

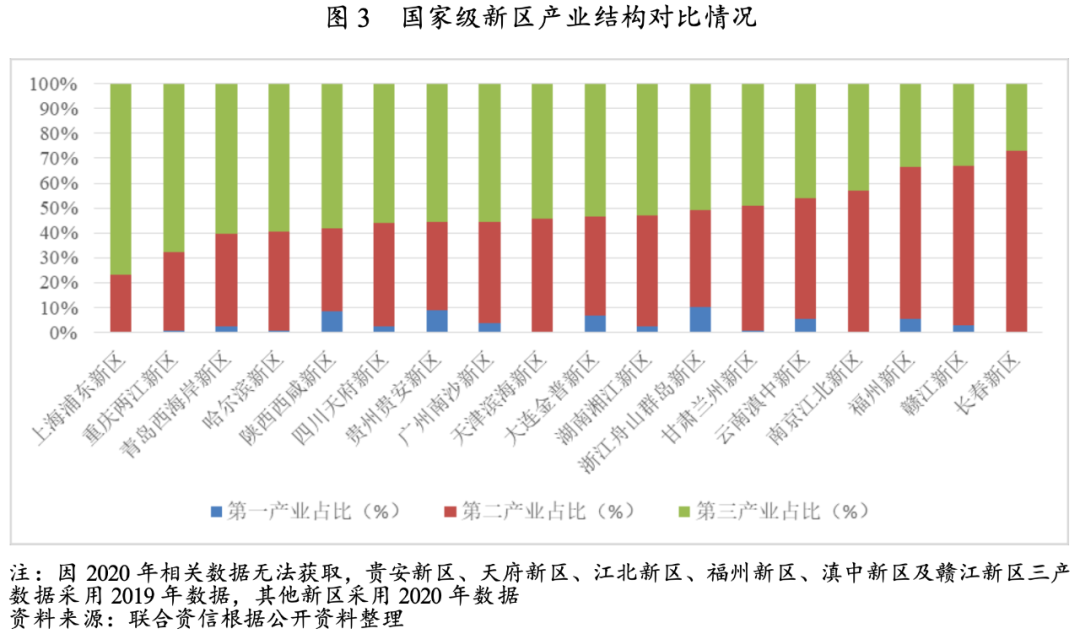

新區定位、產業基礎、產業規劃及布局造就國家級新區不同的產業結構,賦予國家級新區不同的創稅能力。現階段國家級新區產業結構分化明顯,浦東新區定位“五個中心”,主導金融、航運、貿易、電子信息、智能制造等產業,第三產業占比高達76.85%;兩江新區定位為長江上游地區的經濟中心、金融中心和創新中心,第三產業占比緊隨浦東新區;貴安新區依托“大數據”提供信息服務拉升第三產業占比。蘭州新區定位為承接產業轉移示范區、重點布局石化、裝備制造、綠色冶金等產業,福州新區電子器件、化纖紡織、玻璃陶瓷等制造業發達,贛江新區主導光電信息、生物醫藥、智能裝備制造、新能源與新材料、有機硅、現代輕紡等六大產業,長春新區以汽車制造、醫藥制造、黑色金屬冶煉等為支柱產業,以上新區第二產業占比均超過50%。

2、國家級新區財政實力

(1)一般公共預算

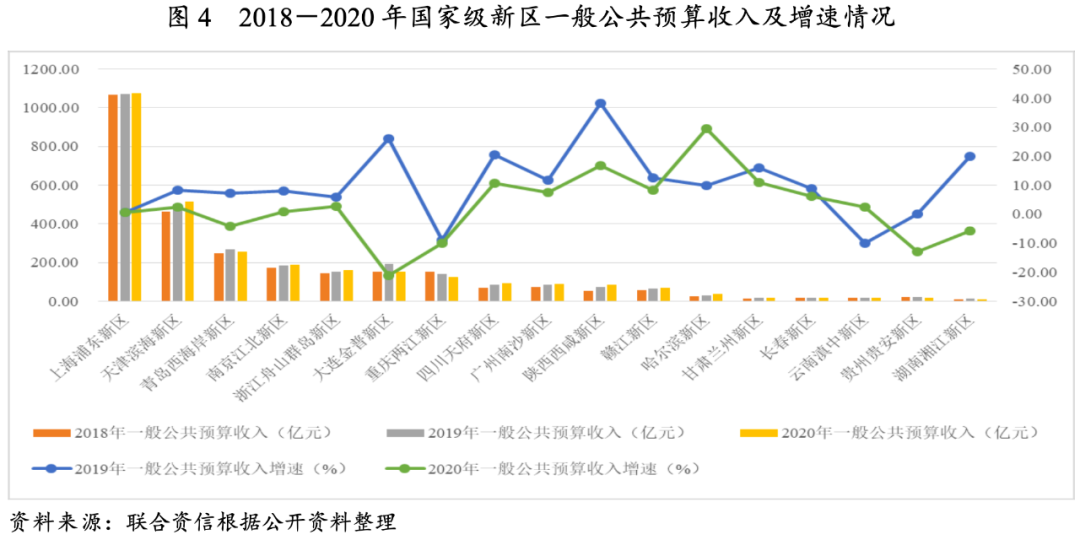

國家級新區可支配財力的判斷需結合其不同的財政結算體制,不同國家級新區一般公共預算收入規模差距較大,蘭州新區、貴安新區等一般公共預算收入規模小,財政自給能力較弱。

不同新區一般公共預算收入規模差距較大,且不同新區財政結算體制差異造成一般公共預算收入統計口徑不同,疊加稅源結構等因素影響,國家級新區一般公共預算收入序列與GDP序列有所不同。江北新區、兩江新區、貴安新區等僅統計直管區一般公共預算收入,天府新區一般公共預算收入為成都天府新區直管區及眉山天府新區[2]一般公共預算收入之和,滇中新區為新區本級一般公共預算收入,湘江新區披露一般公共預算收入僅含非稅收入。西咸新區房地產行業發展迅速,相關稅收收入對一般公共預算收入貢獻較大,一定程度上帶動一般公共預算收入規模排序較為靠前。

具體來看,根據相關財政體制,江北新區直管區每年給予浦口區12.5億元補助、給予六合區3.5億元補助,江北新區管委會實際可支配財力需考慮此部分影響。兩江新區非直管區由江北區、北碚區和渝北區三區人民政府負責投資建設,兩江新區管委會統籌的財力僅用于直管區開發。四川天府新區中成都天府新區直管區及眉山天府新區財政相互獨立,前者一般公共預算收入顯著高于后者。西咸新區管委會歸口管理五大功能區財力,新區本級財力較弱(2020年西咸新區本級一般公共預算收入1.08億元,僅含非稅收入)。滇中新區及湘江新區一般公共預算收入均不能全面反映其實際財力情況。

從增長情況來看,2020年受疫情及減稅降費政策等因素影響,國家級新區一般公共預算收入增速普遍下降,金普新區、貴安新區、兩江新區等一般公共預算收入降幅明顯。

財政自給方面,大部分國家級新區無法自給自足,財政收支平衡依賴上級財力補助。兩江新區為統籌城鄉綜合配套改革試驗的先行區,南沙區自2016年被定位為廣州市副中心,以上兩個新區城鄉公共設施規劃與管理、公共設施建設支出規模較大,導致財政自給率偏低;蘭州新區、貴安新區一般公共預算收入規模小,而維持新區運轉承擔的支出責任仍較大,導致財政自給水平低。

(2)政府性基金預算

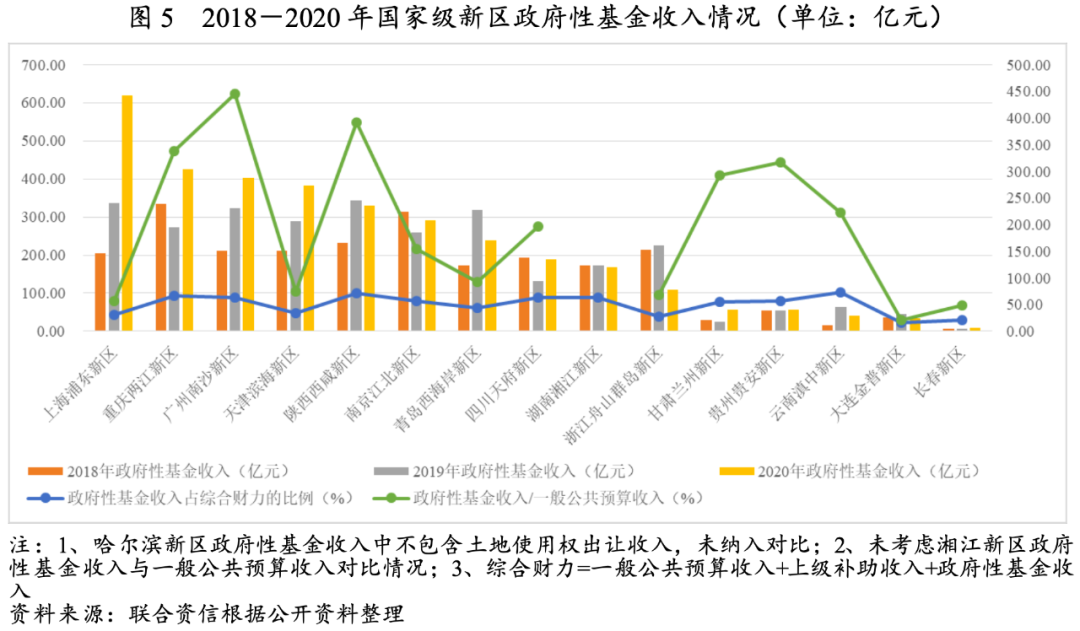

蘭州新區及貴安新區建設起步基礎較弱,金普新區和長春新區受東北經濟持續低迷、人口流失影響,政府性基金收入規模均較小。處于不同建設發展階段的新區對土地財政的依賴程度差異較大,現階段大部分新區仍處于開發建設階段,整體上對土地財政依賴程度仍較高。

不同新區之間政府性基金收入規模差異巨大,間接反映了不同新區產業聚集效果及人口吸引力的差異。蘭州新區及貴安新區建設起步基礎較弱,從而導致產業聚集較慢,人口吸引力不足;東北經濟持續低迷、人口凈流出嚴重波及金普新區和長春新區等,以上新區2020年政府性基金收入規模均不足百億。

從增長情況來看,近年來,國家級新區政府性基金收入合計規模持續增長,2020年合計規模超3000億元,較2018年增加近千億。從各新區的增長情況來看,政府性基金收入增速波動較大,2019年及2020年均有多個新區政府性基金收入規模出現下滑。2021年上半年,受試點城市集中供地政策影響,浦東新區、江北新區、西海岸新區及長春新區等上半年供地面積明顯增加,帶動政府性基金收入較上年同期明顯增長。

國家級新區起步階段通常面臨巨大的投資需求,而融資渠道尚不完善,普遍依賴出讓土地獲取開發建設資金,隨著開發建設逐步完善,產業體系構建成熟及人口的聚集,國家級新區對土地財政的依賴也將逐步減弱。現階段,大部分新區開發建設尚未成熟,對土地財政依賴程度仍較高。滇中新區、西咸新區、兩江新區、湘江新區、天府新區、南沙新區等6個新區政府性基金收入占綜合財力的比重超過60%,南沙新區、西咸新區、兩江新區和貴安新區的政府性基金收入為一般預算收入的3倍以上,政府性基金收入對財政收入的支撐作用明顯。

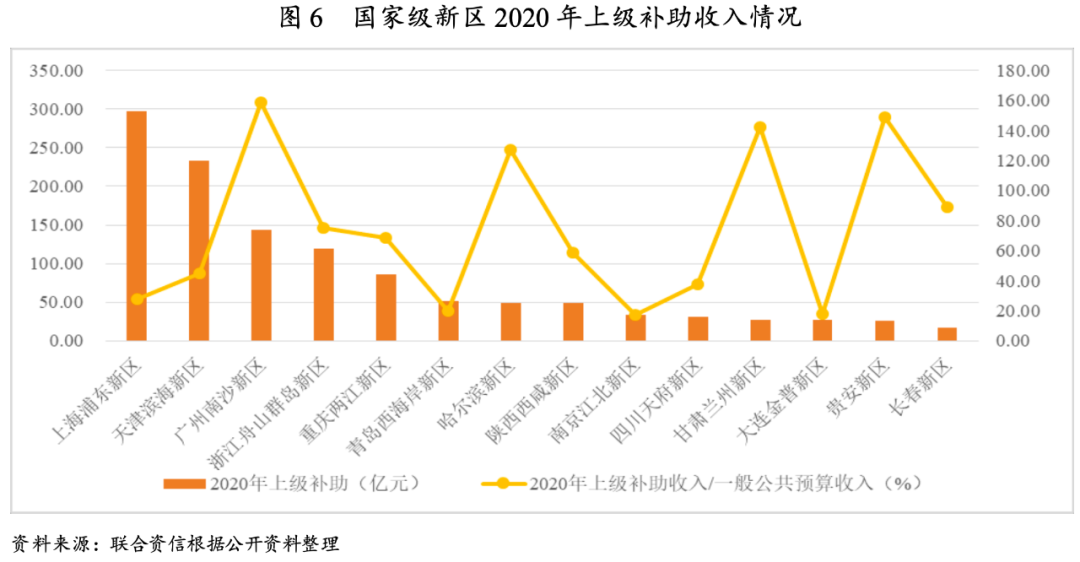

(3)上級補助收入

因成立時間、定位及財政結算體制等不同,國家級新區具體獲得的支持存在較大差異。南沙新區、貴安新區、蘭州新區及哈爾濱新區等上級補助收入對新區綜合財力貢獻大。

國家級新區普遍在財稅政策上得到上級政府的大力支持,體現在財政結算體制、定額補助、設立專項資金、單獨核定政府債券限額、加大所在省市政府支出責任等方面。不同新區因成立時間、定位及財政結算體制等不同,具體獲得的支持存在較大差異,浦東新區、濱海新區、兩江新區及雄安新區可不同程度獲得中央政府支持,其他新區則以地方政府支持為主。

中央政府支持方面,第一階段成立的新區作為國家試點,在較長時間內獲得中央政府的大力支持,如浦東新區前期在財政結算體制、資金籌集及定額補助方面獲得中央政府大力支持,濱海新區在定額補助方面獲得中央財政較大支持。自兩江新區之后成立的國家級新區,鮮少有來自中央政府的專項支持,直至雄安新區設立,中央政府明確提出雄安新區規劃建設起步階段要加大中央財政轉移支付力度,加強北京市企業向雄安新區變遷的稅收政策引導,加大對雄安新區直接融資支持力度(包括單獨核定雄安新區債券額度,支持中國雄安集團有限公司提高市場化融資能力)等,財政部在2021年已下達雄安新區建設發展補助100億元,支持力度空前之大。

地方政府支持方面,大部分新區都可獲得省市兩級政府的支持,除財力傾斜、定額補助、專項資金、土地出讓金封閉運作等,部分新區還明確了對新區范圍內城投企業的支持措施,如貴州省財政分步向貴安新區內核心平臺貴安新區開發投資有限公司注入資本金50億元;江西省政府支持省屬國企和贛江新區共同設立投融資平臺,落實省級出資責任,做大做強江西贛江中醫藥科創城建設投資有限公司等投融資平臺;湘江新區支持優質企業發行企業債、公司債和在境外發債,鼓勵區域內企業通過資產證券化融資等。

上級補助收入與一般公共預算收入的比較關系反映出新區對上級補助的依賴程度,整體上看,新區發展成熟度越高,對上級補助收入的依賴性越弱。南沙新區、貴安新區、蘭州新區及哈爾濱新區2020年上級補助收入均超過一般公共預算收入規模;浦東新區、西海岸新區、金普新區及江北新區等上級補助收入占一般公共預算收入比例較低(均在30%以下)。

國家級新區城市基礎設施投融資主體(以下簡稱“新區城投企業”)是國家級新區發展建設的重要實施主體,同時,新區城投企業市場化融資是國家級新區建設籌措資金的重要渠道,自國家級新區進入快速發展階段以來,發債城投企業數量大幅增加,城投債發行規模亦快速增長。新區城投企業信用分析的思路與普通城投企業基本一致,主要考慮平臺自身償付能力及外部支持情況。

1、城投企業分布

近年來,新區發債城投企業數量較快增長。AAA及AA+城投企業占比較高,主要分布在浦東新區、濱海新區、西海岸新區及江北新區等經濟財政實力較強的國家級新區。

截至2021年11月底,綜合考慮主體級別及數據資料可得性,本報告選取的新區城投企業共計80家,其中浦東新區、濱海新區、西海岸新區、舟山群島新區、西咸新區等發債城投企業均超過7家,南沙新區和哈爾濱新區暫無發債城投企業,其他新區發債城投企業較少。2018-2020年,發債新區城投企業分別凈增5家、13家和15家,主要集中在浦東新區、西海岸新區和舟山群島新區。受新區開發建設資金需求加大、政府政策鼓勵及貨幣市場流動性寬松等多重因素影響,近年來新區發債城投企業數量較快增長。

西咸新區、贛江新區等新區內城投企業采用“綜合平臺+功能區平臺”的組合架構,平臺之間的業務區域范圍及職能定位劃分較為明確。如西咸新區綜合平臺為陜西西咸新區發展集團有限公司,通過控股五大功能組團核心城投企業對整個西咸新區開發建設進行統籌,五大功能組團分別有1~2家城投企業,灃東新城中西安灃東發展集團有限公司負責傳統的土地一級開發、配套基礎設施建設等業務,另一家城投企業西安灃東控股有限公司則主要負責園區開發和運營。雄安新區、成都天府新區、福州新區、貴安新區、蘭州新區等則由一個主平臺統籌把控整個區域開發,西海岸新區建立多功能、多層級的平臺架構,舟山群島新區城投企業沿用新區成立之前的運作模式。

從主體信用級別分布看,AA+和AAA的城投企業占比近62%。其中,AAA級城投企業主要分布在浦東新區、濱海新區、西海岸新區、江北新區等經濟財政實力較強的國家級新區,貴安新區、贛江新區和蘭州新區等新區受制于經濟發展水平較低、財政實力較弱等因素,城投企業主體信用級別以AA為主。

2、現金流分析

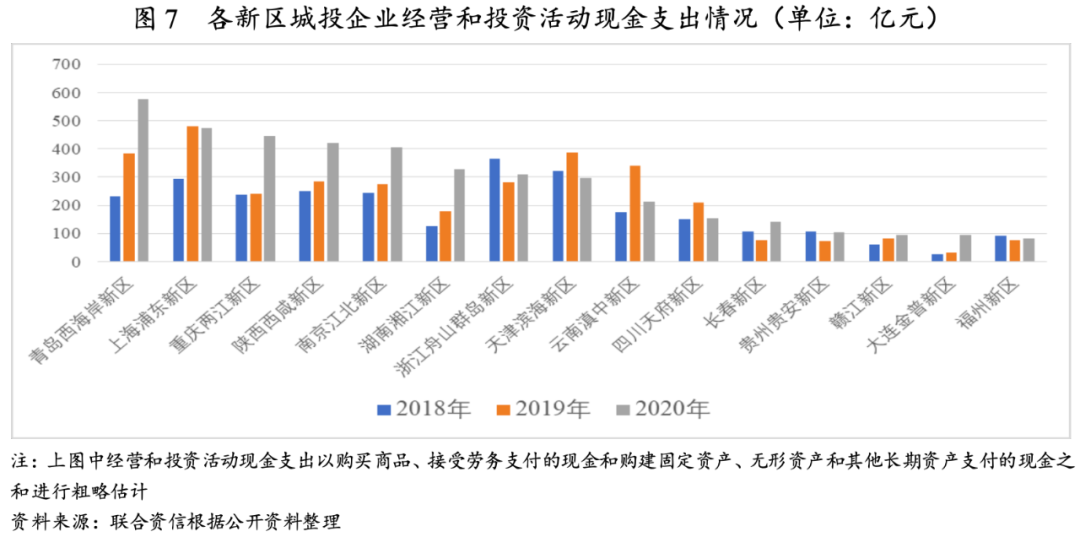

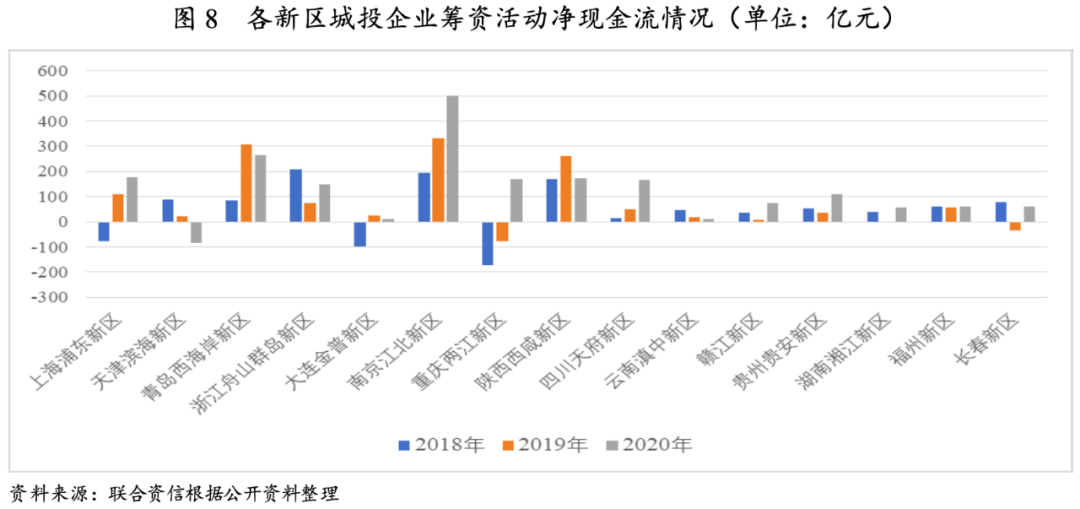

國家級新區整體存在較大融資需求,各新區城投企業投資需求不同且資金投向有所分化。伴隨著新區開發建設的逐步推進,絕大多數新區城投企業籌資活動呈凈流入狀態。

城投企業資金投向不同反映出各新區開發成熟度差異較大,西海岸新區、浦東新區、兩江新區、西咸新區、江北新區和濱海新區城投企業保持較大規模的項目投入,但具體資金投向有所分化,其中浦東新區和兩江新區城投企業資金更多投向房地產開發項目,濱海新區城投企業資金更多投向高速公路及軌道交通項目,西海岸新區、西咸新區及江北新區城投企業資金更多投向基礎設施建設。

從籌資活動前凈現金流來看,2018-2020年,伴隨著較大規模的新區開發投入,國家級新區城投企業籌資活動前凈現金流總體呈現凈流出,且凈流出規模急劇擴大,2020年凈流出規模超1700億元;結合各新區城投企業披露未來基建項目投資規模,四川天府新區城投企業未來基建項目尚需投資規模約900億元,西咸新區和濱海新區城投企業未來尚需投資規模在500~600億元之間,湖南湘江新區、青島西海岸新區和重慶兩江新區城投企業尚需投入規模在350~460億元之間。從投資需求來看,國家級新區整體仍存在較大融資需求。

從籌資情況來看,2018-2020年,新區城投企業籌資規模逐年擴大。具體來看,為滿足新區開發建設資金需求,江北新區和西海岸新區城投企業保持較大規模的籌資活動現金凈流入,且凈流入規模有所擴大;浦東新區、西咸新區和舟山群島新區籌資活動凈現金流有所波動,但總體維持較大規模凈流入;金普新區、滇中新區、贛江新區、湘江新區、福州新區和長春新區整體籌資活動凈流入規模較小。由于集中償還債務,金普新區和兩江新區部分年份籌資活動現金呈現較大凈流出。2020年,融資政策整體寬松,除濱海新區外,其余新區城投企業籌資活動現金呈不同規模凈流入狀態。

3、債務負擔分析

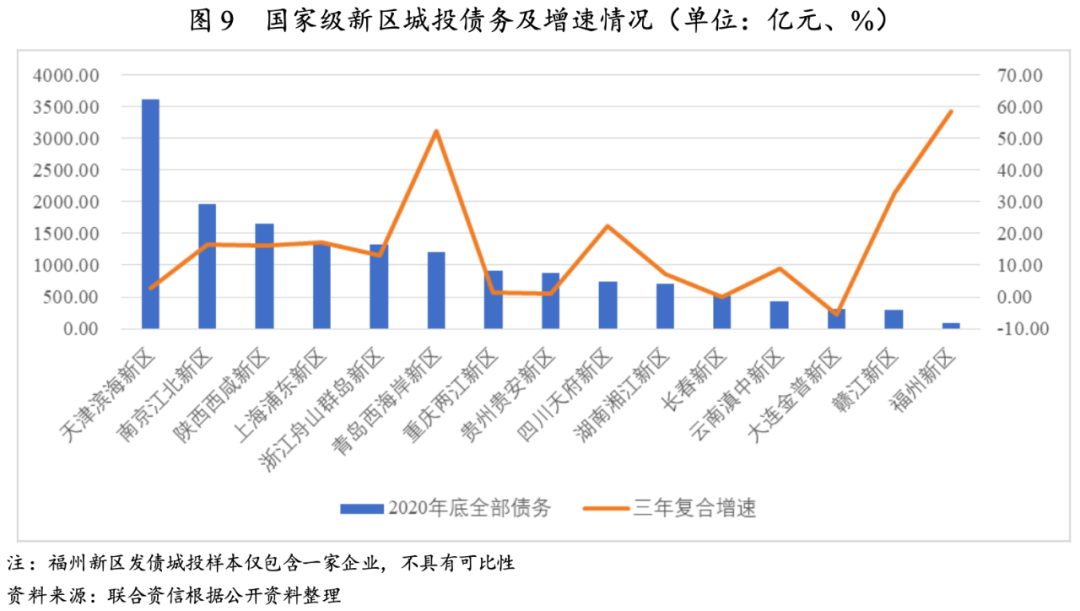

近年來,國家級新區城投企業有息債務規模持續增長。各新區城投債務規模分化較為明顯,濱海新區、江北新區及西咸新區城投企業債務規模位列前三,西咸新區、江北新區、西海岸新區、天府新區、滇中新區及貴安新區等新區城投企業實際債務負擔較重。

剔除具有并表關系的子公司及無法獲取財務數據的城投企業后,以48家樣本企業(分布在15個新區[3]中)進行以下分析。截至2020年底,新區城投企業債務規模近1.60萬億元,2008-2020年年均復合增長11.25%,整體呈增長趨勢。具體來看,因濱海新區前期投資規模大、高速公路及軌道交通投資回收周期較長、新區政府與城投企業結算慢,導致相關城投企業整體債務規模居高不下;江北新區、西咸新區、浦東新區、舟山群島新區和西海岸新區等發債城投企業較多,城投企業債務規模緊隨其后;長春新區、滇中新區、金普新區和贛江新區發債城投企業數量較少,城投企業債務規模相對較小。債務增速方面,受新區開發成熟度、政府支持政策、融資環境等因素影響,不同新區城投企業債務規模增速表現不一。西海岸新區、四川天府新區及贛江新區等基建項目持續推進,城投企業債務增速較快;濱海新區、貴安新區、長春新區、金普新區等受累于區域融資環境,城投企業債務規模增速較低或出現負增長。

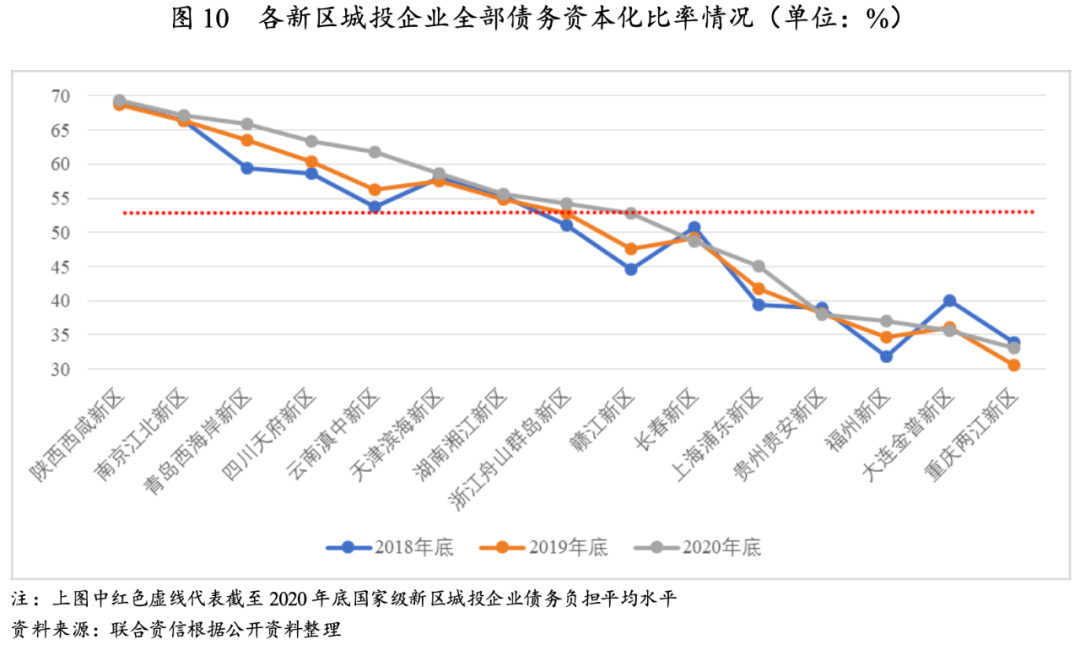

從債務負擔看,2018-2020年底,國家級新區城投企業全部債務資本化比率均值小幅上升,截至2020年底為53.87%,整體債務負擔尚可。其中,西咸新區、江北新區、西海岸新區、四川天府新區和滇中新區城投企業2020年底全部債務資本化比率均超過60%。浦東新區、貴安新區、福州新區、金普新區和兩江新區全部債務資本化比率較低,其中貴安新區核心平臺貴安新區開發投資有限公司債務余額超800億元,但因政府向其注入位于山林、灘涂等地約1200億元土地資產拉低了杠桿水平。絕大多數新區城投企業杠桿水平呈上升趨勢,長春新區、金普新區城投企業近年來外部融資減少杠桿水平逐年下降。

4、債務融資渠道

(1)融資渠道結構

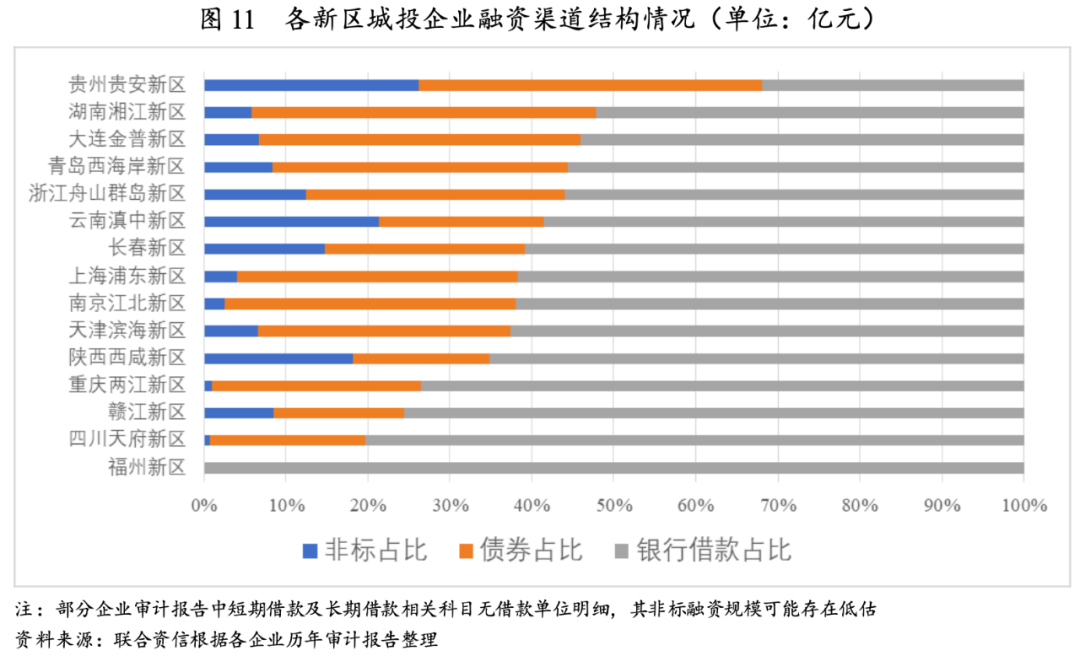

國家級新區城投企業融資渠道結構差異較大,部分新區城投企業融資渠道結構有所失衡,非標及債券市場融資占比較高。

從債務融資渠道看,2018-2020年底,國家級新區城投企業非標融資[4]占比小幅下降,債券融資占比逐年上升,加之2020年資金市場超預期寬松影響,當年債券融資規模同比增長25.05%,截至2020年底非標融資和債券融資占比分別為8.84%和30.11%,整體上,國家級新區城投企業直接融資與間接融資渠道結構尚可。具體來看,貴安新區、湘江新區、金普新區、西海岸新區、舟山群島新區及滇中新區城投企業融資渠道結構有所失衡,截至2020年底,貴安新區城投企業銀行借款融資僅占30%左右,非標融資及債券融資占比高,加大了利息支出和剛性兌付壓力;此外,滇中新區、西咸新區和長春新區等新區城投企業非標融資占比也較高,湘江新區、金普新區、西海岸新區等新區城投企業債券融資占比較高。

(2)債券融資情況

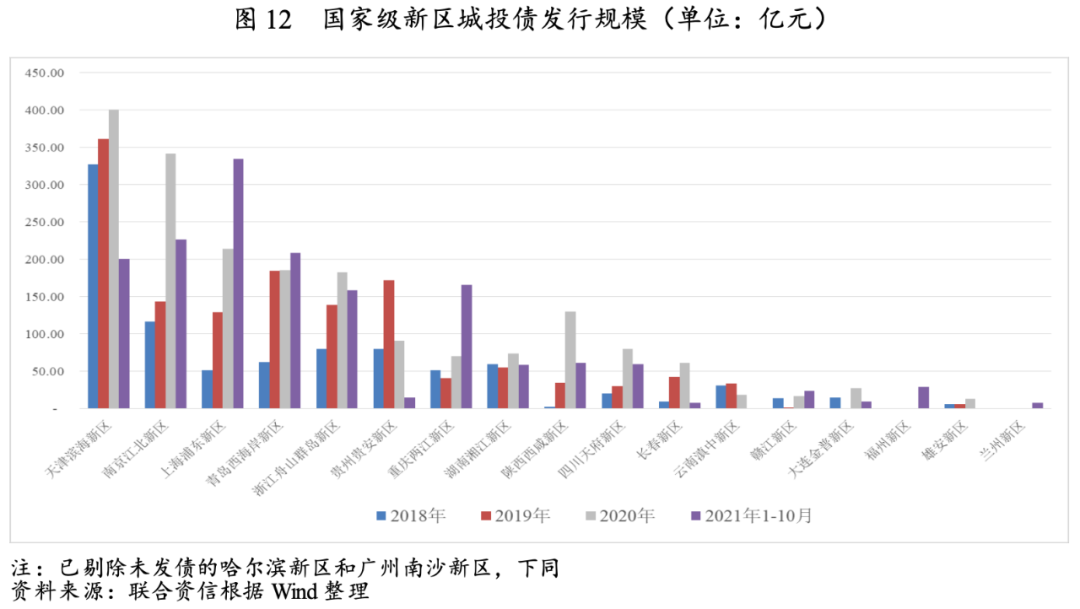

隨著國家級新區發展水平的逐步提升及開發建設資金需求的加大,新區城投企業債券發行規模持續增長。受經濟發展水平、融資渠道不同等影響,各新區城投企業債券發行規模差異大,且頭部優勢明顯。受債券集中到期、區域融資環境等因素影響,各新區城投企業債券凈融資分化明顯,金普新區、濱海新區及兩江新區城投債凈償還規模較大。

從發行規模來看,2018-2020年,國家級新區城投債總發行規模呈持續增長趨勢,年均復合增長43.37%,2021年1-10月城投債發行總額相當于2020年全年的82.22%。其中,濱海新區和浦東新區發展水平較高、城投企業融資較為成熟,江北新區和西海岸新區產業基礎雄厚,上述四個新區城投債發行規模較大,合計占國家級新區城投債總發行規模的60.35%。從發行規模增速來看,2018-2020年,西咸新區城投企業債券發行規模年均復合增長率超過600%,居于首位;其次為長春新區、浦東新區和四川天府新區,城投企業債券發行規模增速均超過100%;貴安新區及滇中新區城投債發行規模波動大。隨著短期債務的逐步到期,2021年1-10月,浦東新區和兩江新區城投債發行規模大幅增長,已遠超2020年;濱海新區及貴安新區城投企業則受區域融資環境影響,1-10月城投債發行規模快速下降。

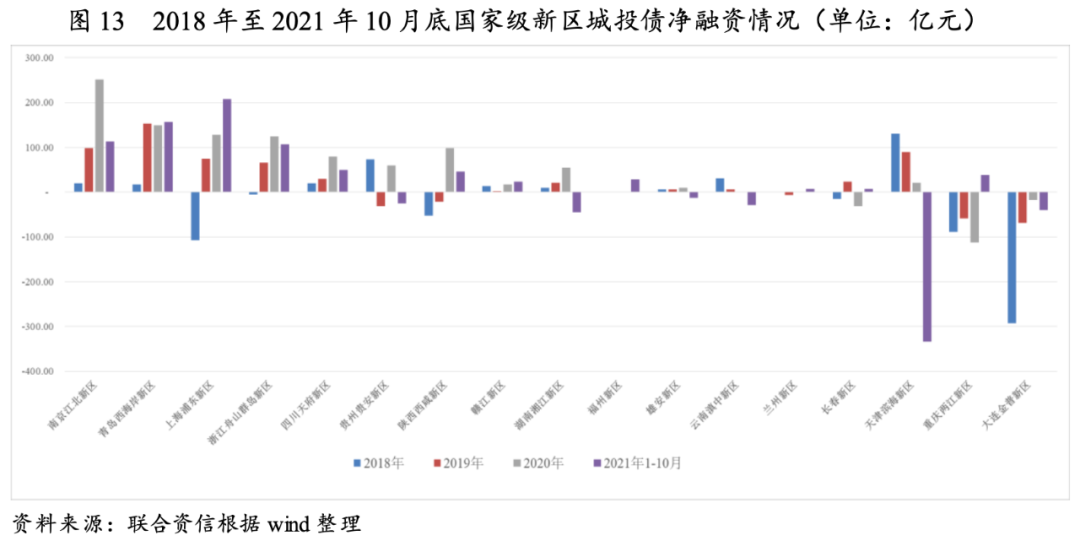

從凈融資規模來看,國家級新區城投債凈融資情況分化明顯,2018年至2021年10月底,金普新區、兩江新區、濱海新區和長春新區城投債凈融資為負。其中,兩江新區2020年以來城投債集中到期、償還量較大導致報告期間城投債累計凈融資為負;金普新區、濱海新區和長春新區則更多受區域融資環境拖累。同期,其他新區城投債融資均呈凈流入狀態,江北新區和西海岸新區城投債凈融資規模均超過450億元,明顯領先于其他新區;滇中新區及蘭州新區城投債凈融資規模較小。

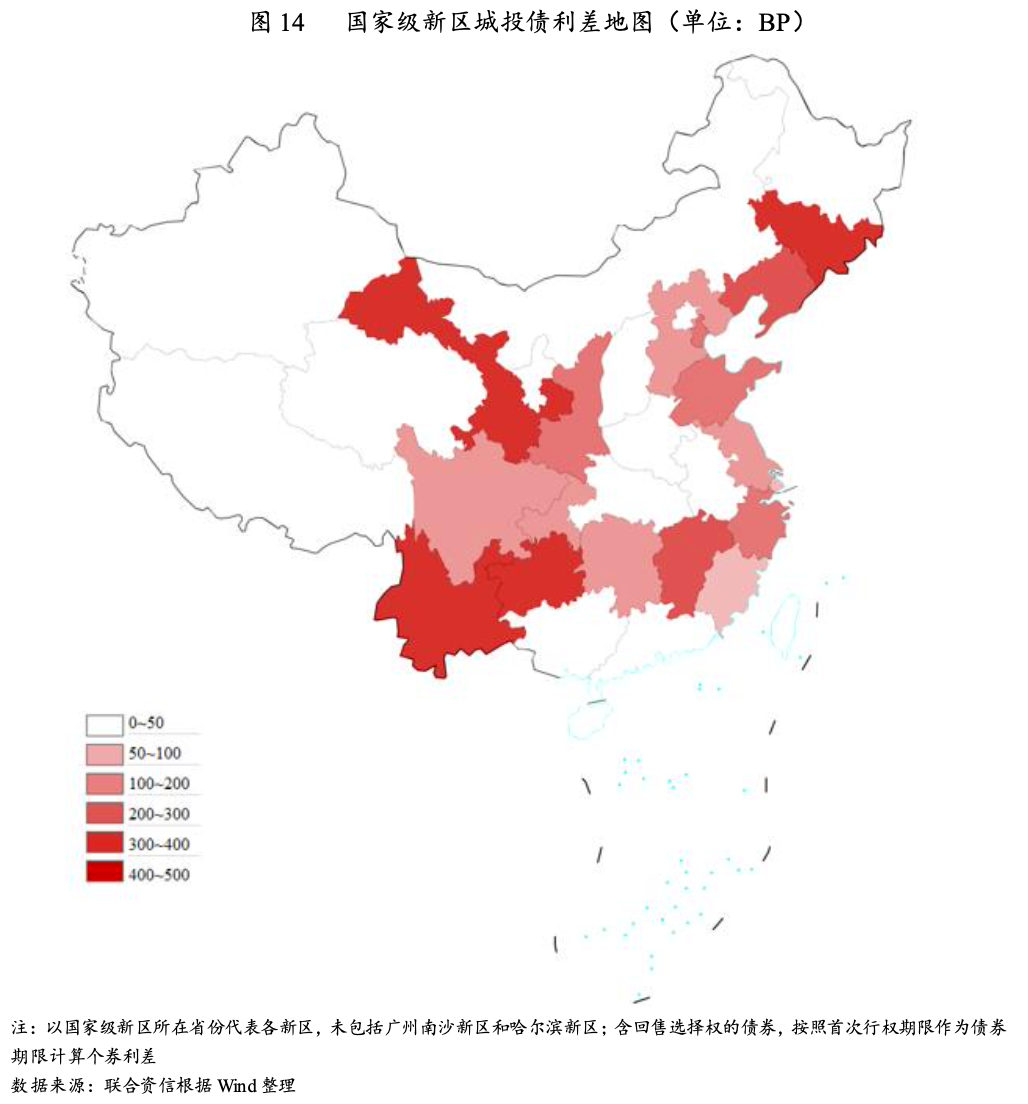

不同新區城投企業債券發行利差分化明顯,浦東新區、福州新區、雄安新區等新區城投債發行利差較低,貴安新區、滇中新區、長春新區、蘭州新區等城投債發行利差較高。

新區城投企業發行的債券以長期債券為主,以長期債券為分析樣本,從發行利差來看,浦東新區、福州新區、雄安新區等新區城投債發行利差較低,貴安新區、滇中新區、金普新區、蘭州新區等城投債發行利差較高,均超過400BP。具體來看,浦東新區發行利差始終處于較低水平;蘭州新區、貴安新區、滇中新區及長春新區發債主體信用資質較弱,城投債發行利差始終處于較高水平,報告期內蘭州新區僅在2021年發行一支債券,且由甘肅金控融資擔保集團股份有限公司提供擔保,發行利差超450BP。

5、短期償債壓力分析

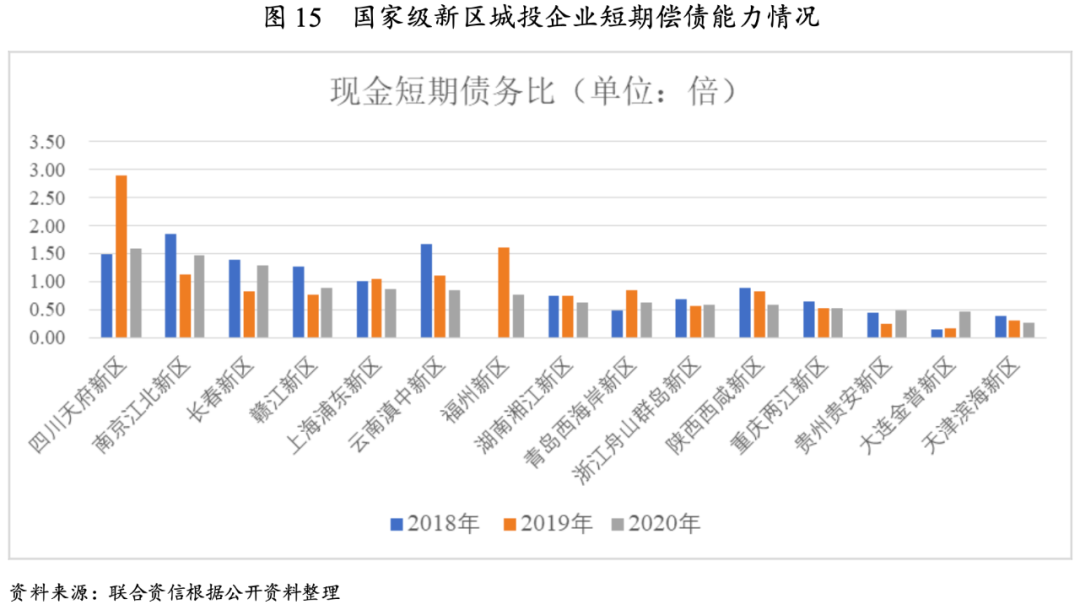

大多數國家級新區城投企業存在短期償付壓力,濱海新區城投企業流動性壓力較為突出。此外,濱海新區、貴安新區及長春新區城投企業2022年底前到期債券占比較高,存在短期集中償付壓力。

2018-2020年底,國家級新區城投企業短期償債能力指標整體弱化。2020年底,國家級新區城投企業現金短期債務比下降至0.66倍,大多數新區發債城投存在短期償付壓力。具體來看,各新區城投短期償債能力指標表現明顯分化,其中浦東新區、江北新區、四川天府新區城投企業凈融資規模較大、賬面資金較充裕;長春新區開發投資進度較慢、相關城投企業賬面留存較大規模現金,以上新區城投企業短期償債能力指標表現較強。濱海新區、金普新區和貴安新區城投企業短期償債能力指標較弱,其中,濱海新區城投企業短期債務規模大,近三年現金短期債務比持續下降,流動性壓力較為突出。隨著債務集中到期,兩江新區、西咸新區和湘江新區等新區城投企業短期償債能力有所弱化。

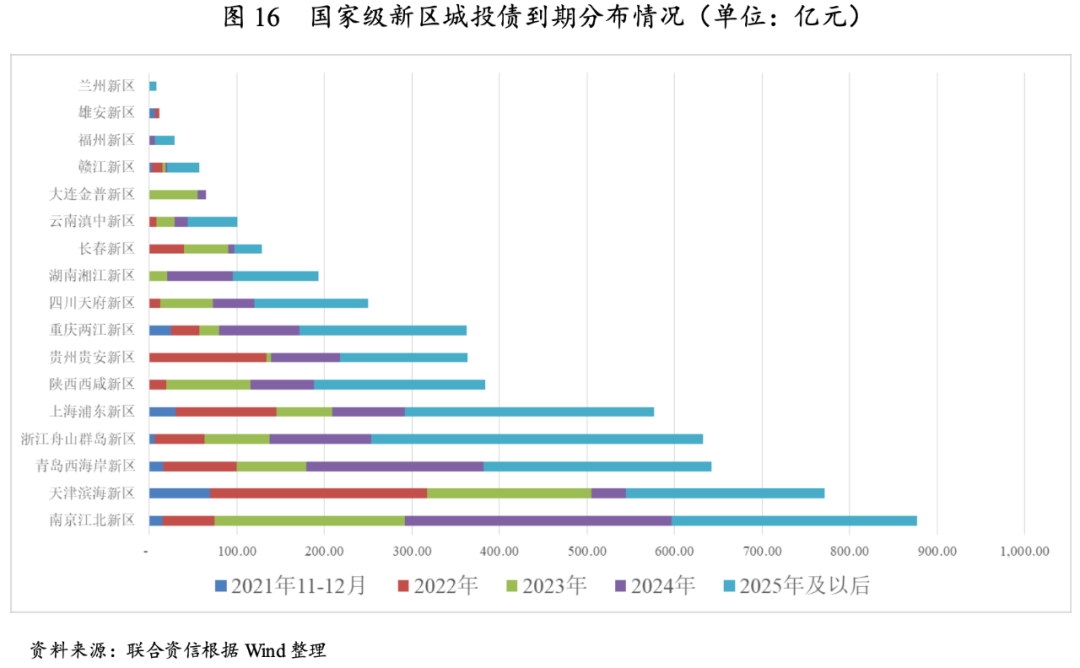

從城投債集中償付壓力來看,截至2021年10月底,國家級新區存續城投債債券余額合計5454.10億元,其中南京江北新區城投債余額最大,濱海新區次之,金普新區、贛江新區、福州新區、雄安新區及蘭州新區城投債余額較小。從到期分布來看,濱海新區、貴安新區及長春新區2022年底之前到期城投債占比分別為41.07%、36.85%和31.13%,短期集中兌付壓力較大;江北新區和西海岸新區2024年面臨較大集中償付壓力。

長期來看,國家級新區的設立具有重大戰略意義,各國家級新區肩負不同的戰略使命,對其評價不能局限于一時一地。作為區域經濟創新發展和經濟結構調整升級的試驗區和示范區,未來中央及地方政府將在發展政策上持續給予大力支持。以發展的眼光來看,國家級新區發展前景良好,隨著配套基礎設施建設完善、產業培育壯大、人口集聚及財稅產出能力的提升,相關城投企業的債務壓力將逐步緩解。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【專項研究】國家級新區城投企業信用研究